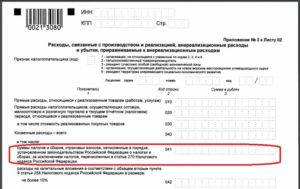

Как заполнить строку 041

Например, за полгода ООО «Ласточка» были начисленные платежи:

| Комментарий платежа | Суммы, начисленные за квартал (руб.) | Сумма платежа, начисленного за полгода. (руб.) (Отчетный период) | ||

| 1 квартал | 2 квартал | 1 квартал (гр. 2) | Полгода (гр. 2 + гр. 3) | |

| Платеж в виде аванса на транспортный налог | 1750 | 3500 | 1750 | 5250 |

| Платеж в виде аванса на имущество | 50 000 | 50 000 | 50 000 | 100 000 |

В итоге сумма платежей, которые буду перечисляться авансами, составила:

- За 1 квартал – 750 руб. (1 750 руб.+50 000 руб.).

- За полгода – 105 250 руб. (5 250 руб.+ 100 000 руб.).

Значит, в строке 041 приложения 2, лист 02, будет указана сумма за 1 квартал – 750 рублей.

В строке 041 приложения 2, лист 02, сумма за полгода – 105 250 рублей.

Строка 041 декларации – какие налоги конкретно включать:

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст. 13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются. При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.

Приложение 4 к листу 02

В этом приложении отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в предыдущих налоговых периодах. Подробнее об этом см. .

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

Расшифровка строки 041 налога на прибыль

Все организации, которые применяют общую систему налогообложения, обязаны уплачивать 20 % от прибыли своей компании в соответствующие бюджеты Бюджетной системы России. Подтверждением правильности расчетов и полноты перечислений по данному обязательству является декларация по форме КНД 1151006.

Особенности заполнения, актуальный бланк и сроки сдачи отчета раскрыты в отдельном материале: «Декларация по налогу на прибыль в 2019 году: заполнение и сдача». Теперь определим, что включает строка 041 декларации по налогу на прибыль.

Что учитывать в 041 строке

Что относить к косвенным затратам? В данном случае налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Однако законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ , в состав косвенных не включают.

Напомним, что в связи с изменением фискального законодательства в части страховых взносов ( глава 34 НК РФ ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации?

Строка 041 налога на прибыль включает:

- Обязательства по транспортному налогу, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования ( ст. 170 НК РФ ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

Отметим, что при составлении декларации по налогу на прибыль косвенные расходы строки 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумма исчисленного (уплаченного) налога на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не должны быть учтены в 041 строке, поименован в статье 270 НК РФ .

Налог на прибыль

В декларации по налогу на прибыль в строке 041 в приложении №2 к листу 02 за 3 кв. 2011 г я поставила начисленные налоги по имущесту и экологии.

Налоги по земельному, транспортному,имущество и экологии я буду включать в декларации за год,правильно или нет?Или нужно было включать платежи по земельному и транспортному налогам в строку 041 за 3 квартал?Подскажите пожайлуста,у меня сейчас проверка и я не знаю что делать.

В соответсвии с Порядком заполнения декларации в строку 041 Приложения 2 к листу 02, указываются суммы налогов и сборов (за исключением перечисленных в ст. 270 НК РФ). Не нужно включать в эту строку суммы страховых взносов в ПФР на обязательное пенсионное страхование.

Я не вижу разницы по данному вопросу между 3 кварталом и годом.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

Для чего предназначена строка 041 декларации по прибыли

Стр. 041 (включена в Приложение 2 листа 02 отчета) предназначена для формирования информации о косвенных расходах предприятия за отчетный или налоговый период. Здесь налогоплательщики указывают начисленные согласно законодательным нормам суммы налогов/сборов, а также страховых взносов. Исключение составляют суммы налогов, перечисленные по ст. 270 НК.

Ранее, до вступления в силу глав. 34 НК, страховые начисления в эту строчку вносить не требовалось. С 2017 г. ситуация изменилась, взносы причислены к налоговым платежам, поэтому попадают под требование отражать суммы в стр. 041 в части ОПС, взносов соцстраха по временной нетрудоспособности и ОМС.

Заполнение данных производится по факту начисления налоговых сумм при методе начисления или по факту уплаты сборов при кассовом методе.