Об уплате страховых взносов и представлении расчетов по ним через обособленные подразделения

Если площадь участка – 6 соток или менее, налог не платится.

Ситуация 2.

(Письмо Минфина России от 06.02.2018 № 03-15-06/6672)

В соответствии с п. 2 ст. 11 НК РФ обособленным подразделением признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Исходя из положений п.п. 11 ст. 431 НК РФ уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Вопрос о необходимости наделения обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу работников относится к организационным вопросам ведения организацией своей финансово-хозяйственной деятельности. Решение наделения обособленного подразделения такими полномочиями должно быть отражено в положение об обособленном подразделении.

Таким образом, если обособленные подразделения не наделены такими полномочиями, а начисление выплат и иных вознаграждений в пользу всех своих работников осуществляется централизованно, то уплачивать страховые взносы и представлять расчеты по страховым взносам организация должна в налоговый орган по месту своего нахождения.

Льготируемое имущество по налогу на имущество организаций

Воспроизведение материалов полностью или по частям может производиться только по письменному разрешению правообладателя. При использовании ссылка на правообладателя и источник заимствования обязательна.

В отношении указанных объектов налоговая отчетность по налогу представляется в налоговые органы по местонахождению указанных объектов.

Объектом налогообложения имущества организаций являются основные средства, используемые в деятельности предприятием на правах собственности. Земельные участки и имущество, переданное организациям на правах управления или ведения, договоров аренды налогообложению не подлежат. Освобождены от уплаты налога предприятия, применяющие специальные налоговые режимы.

При исчислении налога применяются льготы, предоставленные федеральным законодательством или субъектами Федерации на основании актов, изданных в регионе.

В Вашем случае код льготы не заполняется, по строке с кодом 200 раздела 2 Декларации ставится прочерк.

Таким образом, льгота предоставляется в отношении имущества, указанного в Перечне, утвержденном Постановлением Правительства РФ от 30.09.2004г

№ 504, что обуславливает должное внимание к верной классификации объектов основных средств

Руководство к решению задач по теории вероятностей и математической статистике Спросите студента, какой сборник задач по теории вероятностей он знает?

Особенности применение кода 2010257 при оплате налога на имущество

Каждое предприятие, работающее на территории РФ и имеющее на балансе определенные виды собственности, обязано регулярно отчитываться в налоговую инспекцию и ежегодно производить перечисления имущественного налога.

При заполнении отчетности, юрлицо производит расчеты планируемых перечислений и среднегодовую стоимость ОС на балансе. При исчислении будущих налоговых перечислений учитывается и недвижимость юрлица и движимые объекты собственности.

Предприятие ведет контроль над наличием оснований освобождения от налога, используя льготу по имуществу 2010257.

В 2014г. государственным фискальным органом публиковалось информативное письмо №БС-4-11/26159 с предоставлением сведений о кодах льгот. В отчетах за 2016г. с расчетами авансовых платежей предприятие в обязательном порядке отражает обозначенные коды, подразумевающие наличие льготы.

Имущественный налог

Данный вид налогового бремени относится к полномочиям региональных властей. Общий порядок начисления и перечисления регламентирован на федеральном уровне главой 30 НК.

Особенности исчисления и правила отчетности конкретного региона определены местными нормативными актами.

Определение налогоплательщиков

Согласно законам, плательщиками имущественного налога признаются следующие категории юридических лиц:

- Российские предприятия, имеющие на балансе налогооблагаемую собственность;

- Иностранные компании, располагающие собственностью на территории РФ.

Законом предусмотрено предоставление льгот отдельным категориям организаций. Прежде всего, речь идет о компаниях, осуществляющих деятельность в рамках специальных налоговых режимов (к примеру, юрлица, участвовавшие в организации олимпийских или параолимпийских игр 2014г).

Льготные категории

Ряду предприятий с особым статусом, ввиду осуществляемого рода деятельности, предусмотрены имущественные льготы.

К числу таких юрлиц относят:

- Предприятия особой экономической зоны;

- Производители фармацевтики;

- Религиозные организации.

Остальные компании могут получить освобождение от налога на имущество организаций на основании кода налоговой льготы 2010257.

Применимость льгот

Помимо вышеуказанного письма ФНС, при подготовке отчетов опираются на правила ФНС от 2011г. № ММВ-7-11/895.

Исчисления производят с применением следующих критериев:

- категория собственности согласно классификации ОС;

- дата принятия на баланс;

- основания для принятия.

Принципы налогообложения

С 2016г. движимая собственность не облагается налогом, если была принята на учет в 1С с 2013г. Исключение – собственность, полученная при прохождении процедур:

- Реорганизации/ликвидации;

- Передаче имущества взаимозависимому лицу.

Для корректного отображения причин, ФНС предусмотрело указание в отчетных документах предприятий кода льготы 2010257, указываемой в исчислениях авансовых платежей в разделе 2 строке 160.

Основания для использования льготы

Для того, чтобы подтвердить законность применения кода льготы по налогу на имущество 2010257, ссылаются на:

- акты приема-передачи основных средств, в которых указана дата передачи,

- инвентарная карточка на имущество.

Таким образом, чтобы подтвердить право на применение кода 2010257, достаточно иметь оформленные в 1с должным образом данные об учтенном на балансе движимом имуществе.

Объекты льготного налогообложения

С 2016г. не уплачивается налог на собственность из состава первых двух амортизационных групп согласно классификации ОС.

Вся остальная собственность, содержащаяся на балансе юрлица, подлежит расчету и начислению налога с 2016 года, за исключением собственности, поставленной на учет после 1.01.2013г.

Исключения

Налоговая льгота не предоставляется для тех видов собственности, которые не подпадают под первые две амортизационные группы. Их стоимость учитывают при расчете общей среднегодовой стоимости имущества предприятия за период 2016 и 2017 гг.

К числу исключений относят следующие виды собственности:

- собственность, не прошедшая до конца амортизацию, относимая к основным средствам организации и учтенная на балансе до января 2013г.,

- объекты имущества, учтенные в качестве основных средств компании, не самортизированные до конца, полученные на баланс юридического лица в период 2013-2014 гг. в результате реорганизации юрлица или при ликвидации.

- собственность, состоящая на учете с 2013 или 2014 года по причине передачи или приобретения взаимозависимым лицом;

- основные средства, принятые на баланс позже, в течение 2016 и 2017 годов, по причине ликвидации предприятия, реорганизации, приобретения взаимозависимым лицом.

2010258 льгота по налогу на имущество

Обложение налогом движимого имущество – главный вопрос месяца. Проблемы возникают: не понятно как смотреть, по какой ставке облагать, как в 1С реализовать требуемое законодателем, какой код льготы пониженной ставки ставить в расчете по авансовым платежам. Налоговая льгота – преимущества отдельных налогоплательщиков перед всеми остальными налогоплательщиками в виде снижения налога или освобождения от него.

Зарегистрирован Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

По недвижимости, находящейся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, налог уплачивается по местонахождению каждого объекта.

Кроме того, законодательство определяет целый ряд организаций, которые вообще освобождаются от его уплаты:

- центр развития и инноваций «Сколково»;

- компании, осуществляющие выпуск ортопедической продукции;

- научные центры. Полностью освобождаются от уплаты имущественного налога лишь те из них, которые осуществляют свою деятельность под неусыпным контролем государственных органов;

- адвокатские бюро и организации, предоставляющие юридические консультации частным лицам и коммерческим структурам.

Когда льготы невозможно получить

В налоговом кодексе прописано, кто может получить льготы, но есть ряд обстоятельств, когда получение государственной льготы невозможно.

Когда происходит расчет имущества, которое состоит из двух частей – амортизационных групп. Могут быть не выполнены или нарушены некоторые условия. Также если организация закрылась или реорганизовалась, получение льгот на имущественный налог невозможно. Если произошла передача имущества лицами, которые зависят друг от друга – попали под понятие взаимозависимые, то льгота не предоставляется.

Других оснований для отказа льгот нет. Пользоваться могут как государственные структуры, так и коммерческие, которые попадают под ст. 381 налогового кодекса.

Если компания не попадает под налоговые льготы, она может воспользоваться льготой местных властей

Но важно помнить, что данные льготы распространяются конкретно в регионе, где она была предоставлена, и ее нужно будет всегда подтверждать

Льгота налоговых структур распространяется по всей Российской Федерации, и не требует дополнительного подтверждения, но к сожалению, не все могут её получить. Так как налоговые органы требует неукоснительных выполнений всех условий, то нужно вовремя сдавать декларации, чтобы не вызывать дополнительного интереса налоговых структур.

Как заполнить декларацию

Налоговая декларация состоит из нескольких разделов. На титульном листе указываются реквизиты организации.

Далее заполняется раздел первый, где отражается сумма налога к уплате — для компаний, которые не имеют льгот на имущество. «Льготники» проставляют нулевые значения.

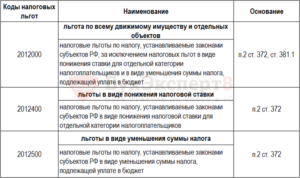

Второй раздел определяет налоговую базу и стоимость имущества организации, в строке 160 необходимо указать код налоговой льготы 2010257. Сама строка разделена на две части: одна часть — это льгота, предоставленная налоговиками, вторая часть строки состоит из льготы (2012000), которую предоставляют местные власти.

Далее идет заполнение обычных сведений по имуществу. Его кадастровая стоимость, указывается среднегодовая стоимость объекта имущества. Налоговую ставку и авансовые платежи заполняют организации, которые не имеют льгот.

Правила заполнения декларации как в электронном виде, так и на бумаге предъявляются стандартные. Бумажный вариант заполнять нужно только чернилами синего и черного цвета. Не допускаются ошибки, помарки.

Все ячейки должны быть заполнены. Значения цифровые заполняются цифрами, буквенные – только печатными буквами. Если ячейки не заполняются, значит, нужно проставлять прочерки.

Все листы документа подписываются, ставится дата заполнения. Если декларация сдается в налоговый орган, значит, нужно подтверждение налоговика, что документ сдан. Если через почтовое отделение, значит, отправляется письмо с описью документа, сотрудник почты ставит отметку о принятии письма.

При отправлении документа через интернет на почту приходит подтверждение, что документ или принят, или есть ошибки.

Налог на имущество организаций. Особенности освобождения от налогообложения движимого имущества

Из него следует исключить объекты, принятые на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми.

Следует отметить, что с 1 января 2015 г. объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, не признаются объектом налогообложения (подпункт 8 пункта 4 статьи 374 НК РФ). Таким образом, для них не требуется изменять вид налогообложения.

Вместе с тем, следует отметить, что норма, установленная подпунктом 8 пункта 4 статьи 374 НК РФ, относится ко всем объектам ОС, включенным в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, независимо от даты их приобретения. Поэтому целесообразнее установить соответствующие настройки сразу для всех таких объектов после изменения налогообложения для ОС – движимого имущества, принятого на учет с 1 января 2013 года.

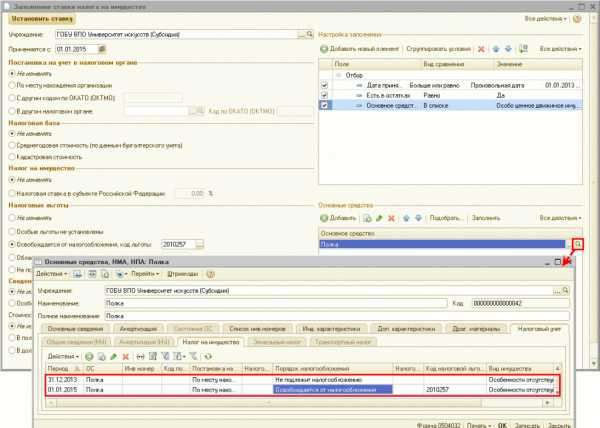

Настройка формы завершена. По нажатию кнопки Установить ставку (шаг 5 – см. рис. 3) для отобранных объектов ОС будут созданы новые записи (см. рис. 4).

Рис. 4

Требование о предоставлении пояснений к декларации не означает, что в ней обязательно есть ошибки

(Письмо ФНС России от 21.02.2018 N СА-4-9/3514@)

Специалисты ФНС России разъяснили, что направление плательщику требования о предоставлении пояснений по выявленным нестыковкам в декларации (в сведениях, документах) до формирования акта налоговой проверки не свидетельствует об обнаружении инспекцией неотражения или неполноты отражения данных, а также ошибок, приводящих к занижению суммы налога

В случае представления налогоплательщиком уточненной налоговой декларации после направления в его адрес указанного требования о представлении пояснений, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени, указанный налогоплательщик не привлекается к ответственности за соответствующее правонарушение.