Понятие Затраты…, но одно ли оно?

Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете – это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал – “деньги превратились в материалы”. А могли сначала оплатить поставщику и тем самым “зафиксировать” его обязательство перед нами.

В любом случае, ресурс “деньги” не потерян, а “превращен” либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете – это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Калькулирование себестоимости продукции

Калькулирование себестоимости продукции – это исчисление себестоимости произведенной, готовой продукции.

Объект калькулирования – это отдельный вид продукции, для которого можно определить себестоимость, разбив ее на статьи калькуляции.

Статьи калькуляции – это затраты, связанные с производством продукции. Ранее мы уже говорили о калькулировании и затратах. Остановимся подробнее не тех способах и методах, которые используются для формирования себестоимости единицы продукции с помощью калькулирования.

По сути дела, себестоимость продукции – это сумма всех затрат, связанных с производством этой продукции.

Чтобы определить себестоимость, нужно распределить производственные затраты между готовой продукцией и незавершенным производством. К незавершенному производству можно отнести ту продукцию, которая не прошла все необходимые стадии производства, испытания и приемку, а также материалы, сырье, полуфабрикаты, которые успели поступить в производство и задействованы уже в процессе (началась их переработка), но готовая продукция еще не получена.

Обладая данными об общих производственных затратах за месяц и об остатках незавершенного производства, можно определить затраты на готовую продукции и себестоимость ее единицы.

Методы калькулирования себестоимости

- Метод суммирования затрат

- Нормативный метод

- Способ исключения затрат на побочную продукцию

- Способ пропорционального распределения затрат

- Метод прямого расчета

- Комбинированный способ

Из этих шести способов наиболее популярным является первый.

Метод суммирования затрат

Метод заключается в суммировании затрат по отдельным частям изделия или процесса его изготовления. Для каждого отдельного вида продукции считаются общие производственные затраты за месяц, фиксируется остаток незавершенного производства на начало и конец месяца, определяются потери от брака за месяц. На основании этих данных считается себестоимость готовой продукции по формуле, представленной ниже.

Формула для расчета себестоимости методом суммирования затрат:

Себестоимость = Назавершенное производство нач.мес. + затраты за месяц – незавершенное производство кон.мес. – потери от брака.

Чтобы рассчитать себестоимость единицы продукции, нужно разделить полученную величину на количество единиц.

Нормативный способ расчета себестоимости

Применяется при нормативном методе учета затрат и калькулирования, который заключается в предварительной калькуляции нормативной себестоимости по каждому изделию на основании установленных норм и смет расходов. Суть метода заключается в определении отклонений от действующих нормативов.

Способ исключения затрат на побочную продукцию

Способ активно применяется в цветной металлургии, химической и нефтеперерабатывающей промышленности. Заключается он в том, что в производстве вся продукция делится на побочную и основную, при определении себестоимости основной продукции затраты по побочным продуктам не учитываются и калькуляция по ним не составляется. Данный метод уместен, если есть возможность разделить всю продукцию на побочную и основную, при этом побочная продукция составляет незначительную долю от основной.

Способ прямого расчета

Самый простой способ расчета себестоимости готовой продукции. Все затраты на производство изделия распределяются по статьям калькуляции, сумма всех затрат делится на количество единиц изделия.

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Субсчета

План счетов устанавливает, что к данному счету рекомендуется открывать два субсчета:

- 25 субсчет 1 – «Содержание и эксплуатация оборудования», на котором производится обобщение расходов на эксплуатацию оборудования организации;

- 25 субсчет 2 – «Общецеховые расходы», на котором предполагается обобщать затраты на управление и обслуживание основных производств.

Однако поскольку на счете 25 могут аккумулироваться затраты различной природы, то для их анализа будет удобнее открывать для каждого типа отдельный субсчет:

- Зарплата рабочих общепроизводственного назначения;

- Взносы в соцфонды;

- Сырье и материалы;

- ГСМ;

- Амортизация ОС;

- Амортизация НМА;

- Коммунальные услуги;

- И т.д.

Внимание! При таком построении учета обязательно открывается субсчет «Закрытие». Его суть состоит в том, что во время процедуры закрытия сначала затраты по всем субсчетам списываются на него, а затем с него уже идет распределение по счетам других производств.

8.5. Учет потерь от брака

Учет потерь от брака в производстве ведется на активном счете 28 «Брак в производстве». Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т. е. окончательного, брака, расходы по исправлению брака и т. п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака:

Сопоставляя дебетовые и кредитовые записи счета 28 «Брак в производстве», определяют потери от брака, которые ежемесячно списывают на затраты основного или вспомогательного производства.

Задание 8.5.1

Согласно извещениям о браке в механическом цехе организации были забракованы детали. Часть забракованных деталей признана исправимым, а часть – неисправимым (окончательным) браком. Производственная себестоимость неисправимого (окончательного) брака составила 34 600 руб. Неисправимый (окончательный) брак сдан на склад по цене лома на сумму 1400 руб. Виновниками брака являются работники механического цеха. Из их заработной платы произведены удержания за допущенный брак в сумме 12 400 руб. За исправление брака другим работникам цеха начислена заработная плата в сумме 6000 руб. На исправление брака израсходованы материалы, фактическая себестоимость которых составила 3400 руб.

Составим бухгалтерские проводки:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, руб. | |

|---|---|---|---|---|

Дебет | Кредит | |||

1 | Отражена производственная себестоимость полученного окончательного брака | 28 | 20 | 34 600 |

2 | Оприходован на склад неисправимый (окончательный) брак по цене лома | 10 | 28 | 1400 |

3 | Удержано из начисленной заработной платы виновников брака за допущенный брак | 70 | 28 | 12 400 |

4 | Отпущены со склада и израсходованы материалы на исправление брака | 28 | 10 | 3400 |

5 | Начислена заработная плата работникам механического цеха за работы по исправлению брака | 28 | 70 | 6000 |

6 | Начислены страховые взносы в ПФ, ФСС, В ФОМС с заработной платы за исправление брака (26 %) | 28 | 69 | 1560 |

7 | Начислены страховые платежи в ФСС от несчастных случаев и профессиональных заболеваний (1 % от заработной платы) | 28 | 69 | 60 |

8 | Определяются и списываются потери от брака | 20 | 28 | 31 820 |

Счет 21 в бухгалтерском учете

Полуфабрикаты собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда полуфабрикаты используются в собственном производстве, и с 90 счетом — когда полуфабрикаты реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации. По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

На счете 21 аналитический учет можно вести по местам хранения, по наименованиям, видам, сортам и так далее.

Получите 267 видеоуроков по 1С бесплатно:

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация – Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация – Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

– 20 – «Затраты основного производства»

– 25 – «Общепроизводственные затраты»

– 26 – «Общехозяйственные затраты»

– 44 – «Издержки обращения»

– 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Что учитывают на 25 счете

Общепроизводственные расходы включают:

1. Все затраты на управление производством:

- оплата труда сотрудников, занимающихся управлением цехами, участками;

- начисления социального характера на их оплату труда;

- служебные командировки руководителей и работников цехов и участков;

- прочие расходы, в которые входят расходы на канцтовары, услуги связи, приобретение периодических изданий, участие в конференциях, тренингах, семинарах, и т.д.

2. Амортизация ОС средств и НМА, непосредственно используемых в цехах и на участках.

3. Расходы по содержанию, эксплуатации и ремонту основных средств и НМА общепроизводственного назначения, аренде, страхованию, в том числе:

- стоимость ГСМ, обтирочных и прочих вспомогательных материалов;

- зарплата вспомогательных рабочих (слесарей, электромонтеров, наладчиков, ремонтников, смазчиков и др.) с начислениями;

- стоимость потребленной энергии (электричества, воды, пара и др.) на обеспечение работы производственных механизмов;

- стоимость услуг по эксплуатации и содержанию машин и оборудования, оказанных вспомогательными производствами и сторонними организациями;

- стоимости израсходованных приспособлений и инструмента;

- расходы на содержание производственных помещений;

- расходы на охрану и обеспечение пожарной безопасности;

- стоимость ремонта основных средств, в том числе взятых в аренду;

4. Затраты на совершенствование технологий и организацию производства.

5. Расходы на технологический контроль, технику безопасности и охрану труда.

6. Расходы по охране окружающей среды.

Как списать общепроизводственные расходы

Порядок распределения общепроизводственных расходов между основным, вспомогательным и обслуживающим производствами, а также видами продукции (работ, услуг) вы должны установить самостоятельно.

Распределять общепроизводственные расходы можно пропорционально заработной плате рабочих различных производств, сумме прямых затрат, связанных с содержанием того или иного производства, и т.д.

Выбранный порядок распределения общепроизводственных расходов должен быть закреплен в учетной политике вашей организации.

Общепроизводственные расходы, связанные с деятельностью основного производства, спишите проводкой:

Дебет 20 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью основного производства.

Если общепроизводственные расходы связаны с обслуживанием вспомогательного производства, то спишите их проводкой:

Дебет 23 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью вспомогательного производства.

Общепроизводственные расходы, связанные с деятельностью обслуживающего производства или хозяйства, спишите проводкой:

Дебет 29 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью обслуживающего производства или хозяйства.

Вернемся к предыдущему примеру. Допустим, учетной политикой ООО «Виола» установлено, что общепроизводственные расходы распределяются между отдельными производствами пропорционально прямым затратам.

За отчетный период прямые расходы организации составили 275 000 руб. в том числе:

— расходы основного производства — 170 000 руб.;

— расходы вспомогательного производства — 70 000 руб.;

— расходы обслуживающего производства — 35 000 руб.

Общепроизводственные расходы составили 32 500 руб.

Общепроизводственные расходы распределяют так:

— относящиеся к деятельности основного производства — 20 091 руб.

(170 000. 275 000 х 32 500);

— относящиеся к деятельности вспомогательного производства — 8273 руб. (70 000. 275 000 х 32 500);

— относящиеся к деятельности обслуживающего производства — 4136 руб. (35 000. 275 000 х 32 500).

Бухгалтер должен сделать проводки:

Дебет 20 Кредит 25

— 20 091 руб. — списана доля общепроизводственных расходов на затраты по содержанию основного производства;

Дебет 23 Кредит 25

— 8273 руб. — списана доля общепроизводственных расходов на затраты по содержанию вспомогательного производства;

Дебет 29 Кредит 25

— 4136 руб. — списана доля общепроизводственных расходов на затраты по содержанию обслуживающего производства.

Учитываемые на счете 25 общепроизводственные расходы, которые в налоговом учете признают косвенными, при исчислении налога на прибыль относят на уменьшение доходов от производства и реализации отчетного периода в полном размере (ст. 318 НК РФ).

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Закрытие затратных счетов

Закрытие затрат счета 44 производится регламентной операцией «Закрытие счета 44 «Издержки обращения» (рис.15).

Рис.15

Рассмотрим результаты, полученные регламентной операцией «Закрытие счетов 20, 23, 25, 26» (рис.16).

Рис.16

Если проанализировать все распределение затрат, то станет очевидным, что распределение одних и тех же счетов затрат производится несколько раз, например, при распределении общехозяйственных расходов сначала формируется проводка Дт 90.08 Кт 26 на величину затрат, собранных в течение месяца. Далее на сч.26 приходит часть затрат вспомогательного производства, после чего производится повторное распределение Дт 90.08 Кт 26 на поступившую со сч.23 величину затрат.

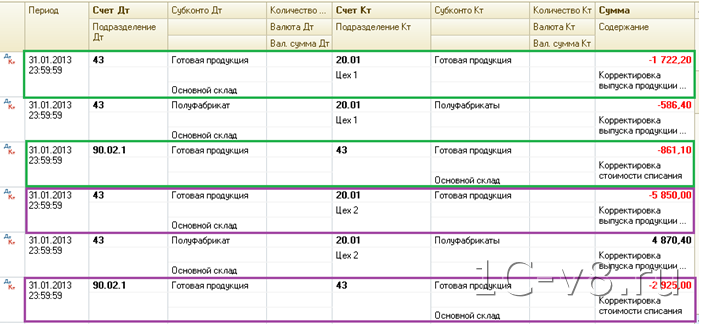

Аналогично производится корректировка проводки по выпуску изделий и списанию себестоимости реализованных изделий. Установим отбор по Кт 43 счета и представим все проводки по номенклатуре «Готовая продукция» (рис.17).

Рис.17

Первые две проводки формируются при первом распределении затрат основного производства (только тех затрат, которые были собраны на сч.20 до распределения).

Почему сформированы 2 проводки, если фактически была отражена только одна реализация 1 единицы готовой продукции?

Как вы помните, выпуск продукции был отражен в 2 цехах, поэтому при корректировке проводок по выпуску (Дт 43 Кт 20) отражаются 2 проводки по каждому цеху и соответственно себестоимость реализации корректируется так же с учетом обеих проводок Дт 43 Кт 20 (рис.18).

Рис.18

Поскольку выпущены были две единицы продукции, а реализована одна, то при формировании проводки Дт 90.02 Кт 43 сумма меньше суммы проводки Дт 43 Кт 20 в два раза.

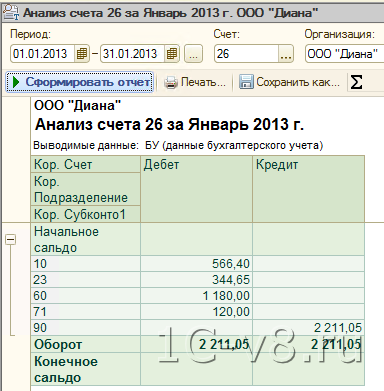

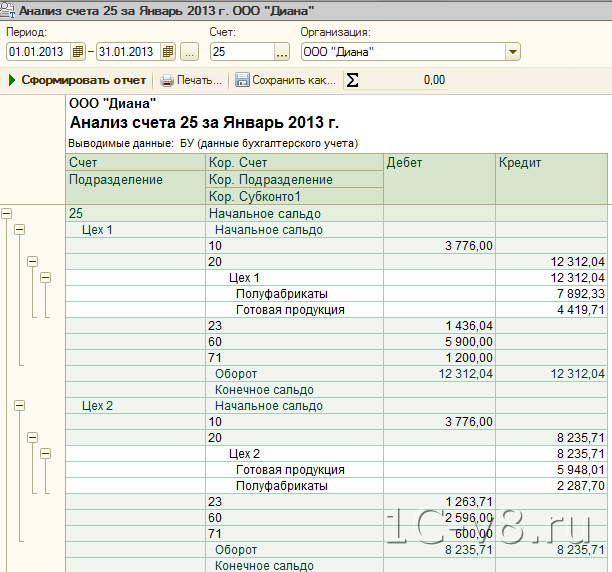

Для упрощения сверки результатов ручных расчетов и расчетов, произведенных программой, сведем все данные в таблицу и сформируем отчет «Анализ счета» (рис.19, 20).

| Проводка | Сумма |

| Дт 26 Кт 23 | 344,65 |

| Дт 90.08 Кт 26 | 2 211,05 |

| Дт 25 Цех 1 Кт 23 | 1 436,04 |

| Дт 25 Цех 2 Кт 23 | 1 263,71 |

| Дт 20 Цех 1 ГП Кт 25 | 4 419,71 |

| Дт 20 Цех 1 ПФ Кт 25 | 7 892,33 |

| Дт 20 Цех 2 ГП Кт 25 | 5 948,01 |

| Дт 20 Цех 2 ПФ Кт 25 | 2 287,7 |

Рис.19

Рис.20

Как видно из представленных отчетов, результаты сбора и распределения затрат 25 и 26 совпадают с расчетными данными.