Санкции за погрешности в форме 6-НДФЛ и как их избежать, подав уточнённый расчёт

При обнаружении налоговым инспектором некорректных сведений в вовремя сданном отчёте на налогового агента будет наложено взыскание в 500 рублей (смотрите п. 1 ст. 126.1 НК РФ). К счастью для бизнесменов, штрафом наказывается сам прецедент наличия ошибок в документе, но не каждая ошибка в отдельности. Санкций за представление некорректных сведений можно избежать в том случае, если налоговый агент выявит проблемы прежде инспектора и успеет подать новый расчёт с уточнениями (п. 2 ст. 126.1 НК РФ).

Не существует детального списка ошибок, наличие которых в декларации может считаться недостоверными сведениями, но письма ФНС России от 16.11.2016 № БС-4–11/21695 и от 09.08.2016 № ГД-4–11/14515 предлагают штрафовать за те погрешности в отчёте, послужившие причиной для:

- неверного расчёта налоговых платежей;

- неперечисления в бюджет платежей по НДФЛ;

- нарушений прав работников либо прочих лиц-плательщиков НДФЛ.

Точные границы сроков для предоставления уточнённого расчёта 6-НДФЛ законодательно не установлены, по этой причине фирма может сдать его в любое время после обнаружения неточностей в ранее поданном документе. Штрафов за исправления формы взимать не положено. Лучше не затягивать с повторной подачей отчёта, ведь санкций не избежать, если инспектора самостоятельно зафиксируют ошибки

Важно также помнить, что если ошибки появятся и в повторно сданном отчёте, будет назначен новый штраф и за него

Откорректированный отчёт подаётся за тот период, в котором имеется неточность. Однако особенностью этого расчёта является то, что он формируется нарастающим итогом, другими словами, ошибка, попавшая в отчёт за первый квартал, повлияет и на корректность всех остальных отчётов, таким образом, уточнённые декларации придётся подавать за несколько периодов.

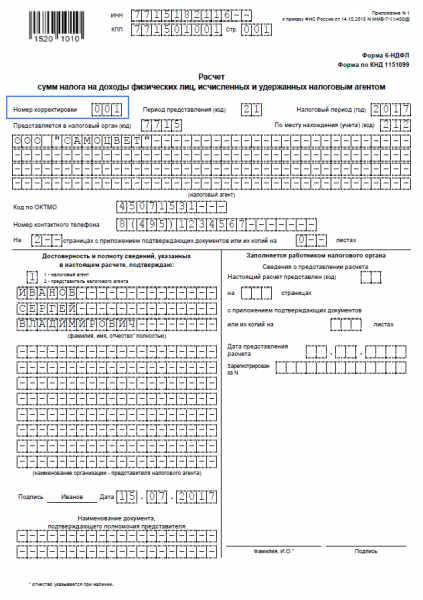

Отличить откорректированный отчёт от исходного можно по наличию ненулевой отметки в поле «Номер корректировки». В исходном отчёте в этом поле стоят цифры 000, далее же, в зависимости от количества исправленных отчётов, в этом поле должны быть проставлены, соответственно, цифры 001, 002 и так далее. На титульном листе формы требуется отметить период предоставления, а также налоговый период, за которые предоставляется уточнённая форма, другими словами, необходимо указать ранее отмеченные периоды в формах 6-НДФЛ, нуждающихся в корректировке.

При подаче исправленного отчёта необходимо указывать номер корректировки в соответствующей графе

Если погрешность в отчёте была вскрыта в том же квартале, что и допущена, то нет необходимости подавать отдельно откорректированный расчёт 6-НДФЛ. Достаточно сторнировать неверные записи до окончания отчётного периода, а затем сформировать отчёт в привычном порядке.

Несвоевременная сдача

Декларация подается по итогам 1 квартала, 6 месяцев и 9 месяцев. Успеть необходимо к последнему числу отчетного периода. Годовой расчет подается не позже первого апреля каждого года. Инспекция будет штрафовать независимо от срока просрочки. Даже при опоздании на день будут последствия.

Во избегание штрафных санкций важно подавать отчетность в срок, не допуская просрочек

Штраф за 6 НДФЛ не сданную вовремя зависит от длительности просрочки. Если срок опоздание меньше месяца, организацию могут оштрафовать на 1000 рублей. За следующий месяц задержки сумма увеличивается еще на 1000 рублей. Согласно ст. 15.6 КоАП РФ, директору за не вовремя сданный отчет начисляется взыскание в размере 300-500 рублей.* Судебное решение не требуется.

Обратите внимание! Сотрудники инспекции начинают отсчет просрочки со следующего дня после наступления крайнего срока для расчетов

Форма налоговой отчетности и штраф за неё

Типовой форме 6-НДФЛ только полтора года, как ее применяют отечественные фирмы и предприниматели. При этом некоторые до сих пор путают этот отчет со справкой 2-НДФЛ.

Также см. «Зачем ввели 6-НДФЛ: задачи этой отчётности».

У обоих этих документов действительно много общего, но есть единственно принципиальное различие между ними: разная целевая направленность. Поэтому и размер штрафа за несдачу 6-НДФЛ отличен от санкций за нарушения, связанные со справкой о доходах.

Расчёт по форме 6-НДФЛ служит для сдачи в налоговый орган обобщенных за квартал, полугодие, 9 месяцев и соответствующий год данных по всем физлицам. И в частности:

- о начисленных и выплаченных наемным работникам суммах;

- о наличии у них положенных по закону налоговых вычетах;

- о рассчитанном, удержанном и отчисленном в казну налоге на доходы физлиц.

Не существует детального списка ошибок, наличие которых в декларации может считаться недостоверными сведениями, но письма ФНС России от 16.11.2016 № БС-4–11/21695 и от 09.08.2016 № ГД-4–11/14515 предлагают штрафовать за те погрешности в отчёте, послужившие причиной для:

- неверного расчёта налоговых платежей;

- неперечисления в бюджет платежей по НДФЛ;

- нарушений прав работников либо прочих лиц-плательщиков НДФЛ.

Точные границы сроков для предоставления уточнённого расчёта 6-НДФЛ законодательно не установлены, по этой причине фирма может сдать его в любое время после обнаружения неточностей в ранее поданном документе. Штрафов за исправления формы взимать не положено. Лучше не затягивать с повторной подачей отчёта, ведь санкций не избежать, если инспектора самостоятельно зафиксируют ошибки

Важно также помнить, что если ошибки появятся и в повторно сданном отчёте, будет назначен новый штраф и за него

Откорректированный отчёт подаётся за тот период, в котором имеется неточность. Однако особенностью этого расчёта является то, что он формируется нарастающим итогом, другими словами, ошибка, попавшая в отчёт за первый квартал, повлияет и на корректность всех остальных отчётов, таким образом, уточнённые декларации придётся подавать за несколько периодов.

При подаче исправленного отчёта необходимо указывать номер корректировки в соответствующей графе

Если погрешность в отчёте была вскрыта в том же квартале, что и допущена, то нет необходимости подавать отдельно откорректированный расчёт 6-НДФЛ. Достаточно сторнировать неверные записи до окончания отчётного периода, а затем сформировать отчёт в привычном порядке.

Образец заполнения 6-НДФЛ: пошаговая инструкция

Хотя отчет действует уже четвертый год, заполнение по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Титульный лист формы 6-НДФЛ

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

В строке указывается код той налоговой инспекции, куда будет сдана отчетность. Это четырехзначный код, в котором:

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

Код «По месту нахождения (учета)» помогает определить, какая именно организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают — 212.

ИП также указывают специальные коды:

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

Нужно указать код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

1. По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Покажем, как учитывать НДФЛ в отчете 6 НДФЛ, на примерах заполнения разделов построчно.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Получить БЕСПЛАТНЫЙдоступ на 3 дняк КонсультантПлюс

О сдаче нулевого расчета 6-НДФЛ

Если в первых кварталах года выплаты наемным работникам не производились, то сдавать форму 6-НДФЛ за эти периоды не нужно. Точные разъяснения на этот счет имеются в Письме ФНС от 23.03.2016 г. БС-4-11/4958@. Допустим, налоговый агент производил выплаты физлицам только в третьем квартале года. Тогда расчет по 6-НДФЛ нужно предоставлять только за 9 месяцев и за год. В I и II квартале сдавать этот отчет не надо.

Если выплаты не производились в последних периодах отчетного года, то 6-НДФЛ за эти кварталы сдается, но в форме заполняется только первый раздел расчета, а второй не заполняется.

Организации, а также индивидуальные предприниматели, которые выступают налоговыми агентами (выплачивают доходы физическим лицам или работникам), имеют обязанность сдавать различную отчетность по своим работникам. В числе таких документов 6-НДФЛ, которая оформляется по всем сотрудникам и сдается один раз в квартал.

Из статьи вы узнаете, несут ли организации и ИП ответственность за сдачу расчета 6-НДФЛ в 2018 году не вовремя, а также может ли быть наложен штраф за документ, который был сдан вовремя.

Типичные ошибки

Важно правильно заполнять отчет, избегая типичных ошибок

В инспекции регулярно сдается отчетность, содержащая в себе похожие неточности. Специалисты выделяют следующие распространенные ошибки:

- В строке 20 отражена фактическая сумма выплат сотрудникам, а не выплаты и пособия;

- В строке 30 отразили необлагаемые выплаты, относящиеся к категории имущественных и социальных вычетов (предоставление пособий на детей);

- В строке 70 отражают размер НДФЛ, удержанный на отчетную дату (если вносится сумма зарплаты за май при ее фактической выдаче в июне необходимо внести пояснение);

- В строке 100 указывается дата получения дохода согласно кодексу, а не фактический день выдачи денежных средств (составляется отдельный уточняющий документ для пояснения ситуации);

- В строке 120 указывается сумма из платежной ведомости по оплате НДФЛ (бухгалтера часто путают этот день с крайним сроком по Налоговому кодексу).

В результате камеральной проверки выявляются дополнительные нарушения. Числовые показатели вычетов из строки 030 не могут превышать параметры из строки 020. А числовые показатели удержаний из строки 070 не могут превышать фактический годовой параметр перечисленного налога.

Обратите внимание! Если предоставляются уточняющие документы, инспектор их обязательно проверяет на возможные неточности и ошибки. Поэтому данные в отчете и представленных сведениях должны совпадать

Если вносится пояснение, ответственный специалист из бухгалтерии обязан указать, по каким причинам внесены изменения.

Раздел 2 6-НДФЛ: даты

Строка 100 – дата фактического получения дохода, например:

- дата получения зарплаты – последний день месяца, за который она начислена, или последний день работы в месяце увольнения.

- для отпускных и пособия по нетрудоспобности – день их выплаты.

- для сверхнормативных суточных – последний день месяца, в котором утвержден авансовый отчет.

Строка 110 – дата удержания налога, например:

Отключить

- Налог с зарплаты – день выплаты зарплаты за вторую половину месяца;

- Налог с больничных и отпускных – день их выплаты;

- Налог при увольнении с зарплаты и компенсаций отпуска – день их выплаты;

- Для сверхнормативных суточных, натурального дохода, материальной выгоды – день выплаты ближайшего дохода, с которого можно произвести удержание, например, зарплаты.

Строка 120 – срок перечисления налога, например:

- НДФЛ, удержанный с зарплаты, – день, следующий за днем выдачи зарплаты за вторую половину месяца;

- НДФЛ с больничных и отпускных – последний день месяца, в котором эти отпускные или пособия были выплачены;

- для других видов дохода налог – день, следующий за днем выплаты дохода, с которого удержан НДФЛ.

Отключить

Для того, чтобы проверить себя на предмет наличия риска начисления пени и штрафа за несвоевременную уплату налога, следует сверить составленный расчет с платежами, отраженными в КРСБ. Целесообразно такую сверку проводить регулярно до представления расчета в налоговый орган.

Уточнённая 6-НДФЛ или штрафы?

Вы заметили ошибку при заполнении 6-НДФЛ тогда, когда отчетность уже сдана и налоговая инспекция прислала письмо с требованием подать «уточненку». Что делать в этой ситуации?

Декларация заполняется заново, и в поле «корректировка» нужно поставить номер 001 (если уточненка сделана первый раз). Таким образом можно избежать штрафов.

Но всё-таки это спорный вопрос, в каких случаях за 6-НДФЛ штрафы за ошибки не накладываются.

Если налогоплательщик предоставил неверные данные в форме 6-НДФЛ, то ему грозит штраф в сумме 500 рублей.

Здесь бывает не совсем ясно, какие сведения считать ошибочными, а какими недостоверными. У налогового кодекса такого понятия нет. Налоговики могут посчитать ошибочные данные недостоверными и наложить штраф. Это могут быть такие ошибки, как:

- Неверно внесенные персональные данные плательщика.

- Арифметические ошибки, которые влекут за собой искаженные данные.

- Ошибки числовые или орфографические при указании фамилии, имени.

- Ошибки при указании паспортных данных.

О сдаче нулевого расчета 6-НДФЛ

Но гораздо более чувствительным наказанием для агента по НДФЛ выступает заморозка финансовых активов на его счетах. К такому методу инспекторы прибегают, когда рассматриваемый расчёт не сдан и через 10 дней после окончания срока его представления.

Поэтому каждый бухгалтер знает: лучше сдать форму 6-НДФЛ вовремя даже с неточными данными, чем задержать срок ее подачи. В большинстве случаев затем на основании соответствующих пояснений производят корректировку 6-НДФЛ. Штраф в таких случаях может быть вообще не начислен.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Как избежать штраф за опоздание с 6-НДФЛ в 2019 году

Госдума добавила в Налоговый кодекс РФ основание, чтобы избежать штрафа.

Налоговых агентов освободят от ответственности за несвоевременное перечисление налога, если:

- расчет по налогу представлен вовремя;

- в нем в полном объеме отражено все, что требуется, нет ошибок, которые ведут к занижению налога;

- налог и пени перечислили до того, как налоговики узнали о просрочке или назначили выездную проверку.

Эти условия нужно выполнить одновременно. По сути, речь идет об освобождении от штрафа за непреднамеренную техническую ошибку. Напомним, что новые правила появились из-за постановления Конституционного суда. Журнал «Зарплата» совсем недавно писал об этом. Компании уже применяют на практике выгодное решений судей.

Кто сдает отчет 6-НДФЛ в 2019 году

В 2019 году сохранился прежний порядок определения обязательств субъектов хозяйствования по предоставлению в ФНС отчета 6-НДФЛ.

Как и в предыдущие годы, в 2019 году форму 6-НДФЛ сдают организации и ИП со статусом работодателя, а именно:

- юрлица и предприниматели с сотрудниками, работающими на основании трудовых договоров;

- организации и самозанятые лица, нанявшие работников по договорам гражданско-правового характера (ГПХ).

Подчеркнем, что предприниматели-работодатели обязаны подавать отчет 6-НДФЛ в общем порядке, вне зависимости от используемой системы налогообложения.

Форму отчета можно скачать здесь ⇒ 6-НДФЛ.

Если предприятие/ИП не имеет наемных работников, то сдавать 6-НДФЛ в ФНС не нужно. Подача нулевой отчетности данной формы также не предусмотрено.

Что делать, если опоздали с 6-НДФЛ

Если вы по каким-то причинам пропустили столь важную дату, как день сдачи отчета по подоходному налогу, как можно быстрее оформите расчет. И представьте в ФНС. При этом если 10 рабочих дней с установленного срока отчетности еще не прошло, уложитесь в эти 10 дней. Тогда вы избежите возможной блокировки счета.

Если операции по счету уже приостановили, то сдать отчетность как можно быстрее вы заинтересованы для восстановления расчетов через банк. При этом если подать расчет в течение месяца после отведенной для отчетности даты, то вы минимизируете штраф. Ведь начисляется таковой за каждый полный или неполный месяц (п. 1.2 ст. 126 НК).

6-НДФЛ для обособленных подразделений: срок подачи в 2019 году

Организации, которые имеют обособленные подразделения (филиалы и представительства на отдельном балансе), подают в ФНС два отчета 6-НДФЛ: один – с информацией о НДФЛ выплаченных с дохода сотрудников головного офиса, второй – с данными о выплатах по обособленному подразделению.

При этом отчет 6-НДФЛ по обособленному подразделению составляет в 2-х экземплярах и подается одновременно в два органа – территориальный ФНС по месту регистрации организации (головного офиса) и по месту нахождения обособленного подразделения (представительства или филиала). Организации, отнесенные к категории крупнейших налогоплательщиков, могут подавать 6-НДФЛ только в один из органов, по собственному выбору.

Сроки подачи 6-НДФЛ в 2019 году для обособленных подразделений – в таблице ниже:

| Организация с филиалами и представительствами | Виды отчетов | Отчет 6-НДФЛ (по филиалу) | Отчет 6-НДФЛ (по филиалу) | |

| Территориальный орган ФНС по месту регистрации организации (головной офис) | Территориальный орган ФНС по месту регистрации организации (головной офис) | Срок подачи отчета |

|

|

Согласно общему порядку, нулевая форма 6-НДФЛ по обособленному подразделению в ФНС не подается.

Когда выявляется нарушение?

Организации обязаны подавать отчет по 6-НДФЛ в территориальный налоговый орган. Он содержит обобщенные сведения о доходах физических лиц, полученных за определенный период от налогового агента.

Закон устанавливает санкции за непредоставление или неправильное предоставление отчетности по 6 НДФЛ.

Штрафы за непредоставление 6 НДФЛ устанавливаются только в тех случаях, когда организация нанимает наемных сотрудников с выплатой заработной платы. Если сотрудников нет, не предусматривается налог на доходы физических лиц. Не появляется обязанность сдавать данный отчет.

Бланк заполняется только по утвержденной форме, которую не следует нарушать. Устанавливается не только штраф за несдачу 6 НДФЛ, но и взыскание за допущенные ошибки.

Все нарушения делят на две основные группы:

- Расчет сдан с опозданием или не сдан;

- Допущены ошибки.

Важно ориентироваться, в каких случаях налоговые органы расценивают отчет несданным:

- Подача позже указанного срока;

- Несдача при наличии такой обязанности.

Налоговыми нарушениями считаются:

Непредоставление данного отчета если, за период производились выплаты работникам.

Несвоевременное предоставление 6-НДФЛ, позже установленного срока.

Сдача 6-НДФЛ с ошибочными, недостоверными сведениями.

Сдача отчета, но не в должной форме (например, сдача в бумажном виде при том, что наемных работников было больше 25).

Как правильно составляется разъяснение по 6-НДФЛ: структура документа

В разъяснениях по 6-НДФЛ, которые предоставляются в ФНС в свободной форме, желательно отразить:

- Сведения о налогоплательщике:

- название в соответствии с учредительными документами;

- адрес регистрации;

- ИНН, КПП, ОГРН.

- Сведения о документе, направляемом в ФНС:Суть разъяснений.

- наименование («Пояснения»);

- дата, место составления;

- ссылка на требование от ФНС (с указанием его номера и даты), в связи с получением которого разъяснения предоставляются.

- Суть разъяснений.Разъяснения могут быть изложены в соотнесении с конкретными претензиями ФНС.

Например, если налоговики обратили внимание на некорректное наименование налогового органа, в который направлялся расчет, то нужно указать, что правильным в контексте формы 6-НДФЛ следует считать другое наименование подразделения ФНС — с указанием соответствующего наименования. Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ

Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)»

Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ. Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)».

Документ подписывается директором фирмы и заверяется печатью (при наличии).

Можно ли сдать уточненный 6-НДФЛ вместо разъяснений? Как правило, это возможно, если в форме по приказу ММВ-7-2/189 от ФНС прямо не указано, что нужны именно пояснения. И если исходя из претензий ФНС по существу налогоплательщику действительно более удобен стандартизированный документ — уточненка по 6-НДФЛ, то, возможно, в таких случаях его применение будет более целесообразным.

При обнаружении ошибок в форме 6-НДФЛ, отправленной в ФНС, налогоплательщику следует срочно направить налоговикам корректировочную версию данной формы. Если ФНС обнаружит такие ошибки ранее плательщика налогов и попросит их исправить, то уточненку следует отправить в течение 5 дней после получения соответствующего требования от ведомства. В некоторых случаях корректировка 6-НДФЛ может быть предоставлена в нескольких экземплярах и дополнена (либо заменена) документом, в котором отражены разъяснения по поводу неточностей в расчете.

Больше полезной информации по теме — в рубрике “НДФЛ”.

Когда представление уточненок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если вместо корректирующей справки подана аннулирующая?

Любая ошибка в 6-НДФЛ или 2-НДФЛ, например в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях, рассматривается налоговиками как недостоверные сведения. А за каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 ₽ (п. 1 ст. 126.1 НК РФ; письма ФНС от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). В этом случае установлен четкий порядок и сроки, например, камералка проводится в течение трех месяцев. А вот справка 2-НДФЛ ни декларацией, ни расчетом не является (ст. 80 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). А значит, срок ее проверки фактически ограничен лишь сроками давности привлечения к ответственности (три года — ст. 113 НК РФ) и глубиной проведения выездной проверки (также три года, не считая текущего, — п. 4 ст. 89 НК РФ).

О сдаче нулевого расчета 6-НДФЛ

Если в первых кварталах года выплаты наемным работникам не производились, то сдавать форму 6-НДФЛ за эти периоды не нужно. Точные разъяснения на этот счет имеются в Письме ФНС от 23.03.2016 г. БС-4-11/4958@. Допустим, налоговый агент производил выплаты физлицам только в третьем квартале года. Тогда расчет по 6-НДФЛ нужно предоставлять только за 9 месяцев и за год. В I и II квартале сдавать этот отчет не надо.

Если выплаты не производились в последних периодах отчетного года, то 6-НДФЛ за эти кварталы сдается, но в форме заполняется только первый раздел расчета, а второй не заполняется.

Что помимо штрафа грозит за несдачу 6-НДФЛ

За опоздание с подоходным расчетом инспекция может заблокировать компании счет. Но основанием для блокировки будет не любое опоздание. А просрочка свыше 10 рабочих дней (п. 3.2 ст. 76 НК). Таким образом, если вы спохватитесь даже на последний 10-й рабочий день, то есть надежда, что блокировки вы избежите. Будет только штраф по статье 126 НК.

Помимо налогового штрафа для самой организации по статье 126 НК и блокировки счета, о которых мы рассказали выше, контролеры могут наказать лично руководство фирмы. Должностное лицо, в отношении которого возможны претензии, — как правило, это директор или главбух. Штраф для ответственного сотрудника — от 300 до 500 руб. (ст. 15.6 КоАП РФ).

С кого именно взыщут «личный» штраф – с руководителя или главного бухгалтера – зависит от позиции судей и оформления должностных обязанностей в компании. Обычно виновным признают главбуха. Объяснение: директор отвечает за организацию учета, а главбух – за его правильное ведение, а также своевременное составление и представление по нужным адресам всех отчетов.