Как заполнить 6 НДФЛ: строки 100-120

Информация в строках 100-120 зависит от вида начислений.

Таблица, позволяющая определить, как правильно заполнить 2 раздел 6 НДФЛ, приведена ниже.

| Вид дохода | Дата факт. выпл. дохода стр. 100 | Дата удерж. подоходного налога стр. 110 | Предельный срок уплаты подох.налога в бюджет стр. 120 |

Заработная плата, премии и доплаты | Последн. день месяца начисл. зар.платы | День выпл.зарплаты | Следующий день за днём перечисл. или выплатой в кассе зарплаты |

Отпускные, оплата листков нетрудосп. | День выплаты отпускных и оплаты листков нетрудо способности | День выплаты отпускных, и оплаты листков нетрудоспособности | Послед. день мес. выпл. отпускных и листков нетрудосп. |

Окончательный расчёт при увольнении с работником | День увольнения | День выплаты оконч. расчёта при увольн. | Следующий день за днём выпл. оконч.расчёта |

Доход в натур. форме | День передачи дохода в натур. форме | Ближ. день выплаты другого дохода | Следующий день за днём выпл. дохода |

| Суточные сверх лимита | Послед. день мес., в кот. оформлен авансовый отчёт | Ближайш. день выплаты другого дохода | Следующий день за днём выпл. дохода |

Материальная выгода от эконом. на % | Последний календ. день мес.,в кот.действ.договор | Ближайший день выдачи другого дохода | Следующий день за днём выдачи дохода |

Пр. доходы, не связанные с оплатой за труд | День получ. дохода, вознагражд. | День получ. дохода, вознаграж. | День, следующий за получением дохода, вознагражд. |

Вознагражд. по договору оказания услуг подрядчику | День перечисл. на лицевой счёт или выдачи наличными вознаграждения подрядчику | День перечисления или выдачи налич. вознаграж. | Следующий за выплатой вознаграждения день |

Часто задаваемые вопросы при заполнении формы

Порядок отражения компенсации при увольнении

Порядок отражения в отчете компенсации при увольнении сход с отражением расчета по зарплате, однако эти выплаты должны показываться разными строками.

Порядок заполнения раздела 2 такой:

- В строку 100 и 110 заносится дата выдачи компенсации;

- В строку 120 — последующий день работы;

- В строках 130 и 140 — размеры компенсации и удержанного налога.

Как отразить премии

При отражении премии необходимо ориентироваться на приказ, которым она была установлена. Завершающий день месяца, когда было издано такое распоряжение, является днем когда получен доход.

Раздел 2 оформляется следующим образом:

- В строку 100 записывается завершающий день месяца, когда был составлен приказ;

- Строка 110 — дата выдачи премии сотруднику;

- Строка 120 — дата отправки налога (обычно последующий день после выплаты).

- Строки 130 и 140 — сумма премии и удержанного с нее налога.

Порядок отражения больничных

В документе отражаются только те больничные, на которые нужно начислять НДФЛ. В противном случае, не сойдутся контрольные соотношения в Разделе 1. Пособие по беременности и родам в отчет не включается!

Раздел 2 нужно оформлять следующим образом:

- В строки 100 и 110 записывается дата отправки больничных;

- В строке 120 — завершающий день месяца, когда выполнялась выплата. Если последний день попал на выходной, то заносится ближайший далее рабочий день.

- В строке 130 — сумма больничных вместе с налогом;

- В строке 140 — сумма налога.

Как в 6-НДФЛ отразить отпускные

Отпускные выплаты в отчет необходимо включать в том месяце, когда они были выданы работнику. Если отпускные были начислены, но не выданы — то в документ они не вносятся.

В разделе 1 в строку 020 заносятся все суммы отпускных, которые были выданы в этом месяце вместе с НДФЛ. В строках 040 и 070 — сумму налога.

Раздел 2 нужно оформлять следующим образом:

- В строках 100 и 110 записывается дата отправки отпускных;

- В строке 120 — завершающий день месяца, когда производилась выплата. Если последний день попал на выходной, то проставляется следующий рабочий день.

- В строке 130 — сумма отпускных вместе с налогом;

- В строке 140 — сумма налога.

Все отпускные, выплаченные в один день, можно объединить в одну запись.

бухпроффи

Важно! Если отпускные выплачиваются в последний месяц квартала, и завершающий день месяца (день отправки налога) выпадает на выходной, то такие выплаты нужно включать в документ уже в следующем квартале

Как учесть зарплату выданную в следующем месяце

Организация обязана выплатить зарплату двумя частями — аванс и оставшаяся часть. Аванс выдается в тот же месяце, за которой начисляется. Поскольку НК не признает его доходом (если только он не выплачен в завершающий день месяца), то и показывать его в отчете не нужно.

Сумма заработка вносится по дате его выдачи. Отражать это необходимо следующим образом:

- В строку 100 заносится завершающий день месяца, за который рассчитана зарплата;

- В строке 110 — дата выдачи зарплаты и снятия налога;

- В строке 120 — последующий рабочий день, когда происходит перечисление налога.

- В строке 130 — полный размер зарплаты с учетом аванса;

- В строке 140 — сумма налога.

Как учесть зарплату выданную в тот же месяц

Поскольку ТК определяет, что организация не имеет права задерживать выдачу зарплаты, а выплата заранее никак не нарушает установленные права сотрудников, допускается выдать всю зарплату в месяце начисления. Особенно это актуально для конца года, когда некоторые компании стараются рассчитаться с работниками до новогодних каникул.

Отражается такая выдача таким образом:

- В строке 100 записывается завершающий день месяца;

- В строке 110 — день выплаты зарплаты;

- В строке 120 — последующий рабочий день (уплата НДФЛ);

- В строки 130 и 140 — размеры зарплаты и налога.

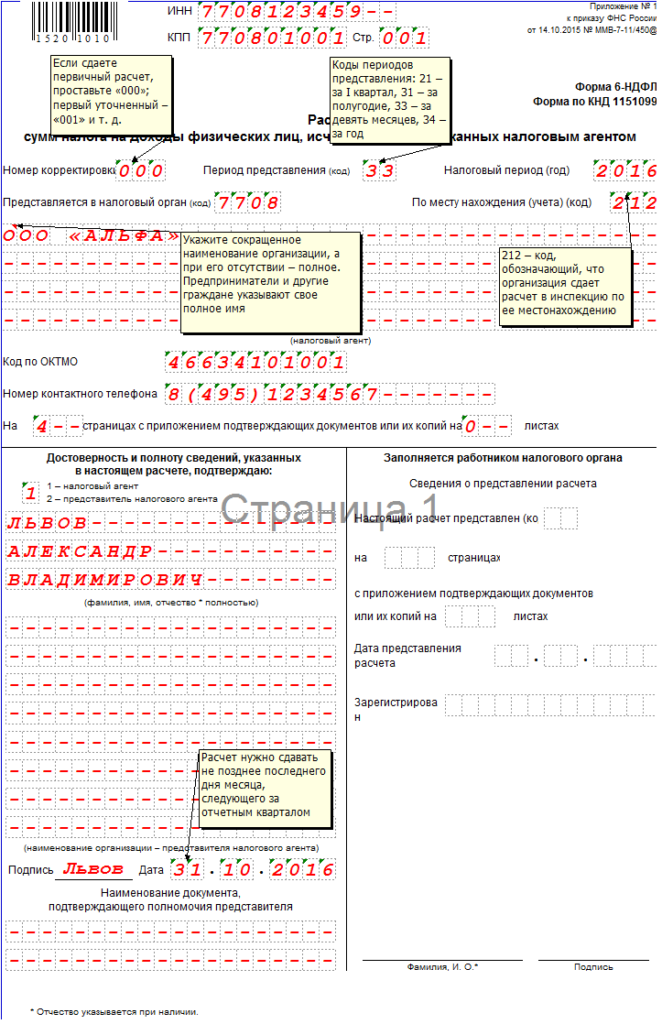

Как заполнить 6-НДФЛ

Так как это новый документ, бухгалтеры организаций могут столкнуться с рядом проблем по заполнению. Первое, что делается в любом документе, — это заполняется шапка. В нашем случае заполнение начинается с титульного листа.

Титульный лист

Сначала заполняются реквизиты организации: ИНН, КПП, Наименование.

Затем указывается номер корректировки отчетности, если она сдаётся первый раз, значит, ставится 000. Если форма является уточняющей, 001 и т.д. по количеству корректировок.

Нужно знать, какой код периодов предоставления и отчетного года. В таблице указаны номера периодов:

| Отчетный период | № |

| 1 квартал | |

| 2 квартал (ПОЛГОДА) | 31 |

| 3 квартал (9 месяцев) | 33 |

| 4 квартал (ГОД) | 34 |

Код налогового органа — первые 4 цифры вашего ИНН.

Поле «По месту нахождения учета» показывает, какая именно организация сдаёт 6-НДФЛ. Каждая организация имеет свой код:

| Место нахождения или учета организации или ИП | Код |

|---|---|

| По месту жительства ИП | 120 |

| По месту осуществления деятельности ИП | 320 |

| По месту учета отчественной компании | 212 |

| По месту учета крупнейшей компании-налогоплательщика | 213 |

| По месту нахождения филиала отчественной компании | 220 |

| По месту нахождения филиала иностранной организации | 335 |

Заполняется поле ОКТМО организации.

Затем указывается фамилия, имя, отчество налогового агента или его представителя. Если форму заполняет и предоставляет сам руководитель организации (налоговый агент), нужно указать – 1. Если отчётность сдаёт представитель, то ставится 2.

Следующим этапом идет заполнение разделов 1 и 2.

Заполнение 1 раздела 6-НДФЛ — Обобщенные показатели

Сами по себе разделы имеют отличия не только в нумерации (кодах) строк, но и в оформлении. В первом разделе указываются суммы нарастающим итогом за весь отчетный период. Например, если отчетность сдается за 3 квартал, значит, указываются суммы за все три квартала.

- Обязательно при заполнении строки 010 нужно указать сумму подоходного налога. Он составляет 13%.

- В строке 020 проставляются начисленные доходы по всем сотрудникам.

- Строка 025 содержит информацию о начисленных дивидендах.

- Строка 030 отображает суммы налоговых вычетов.

- В пункте 040 указывается сумма исчисленного дохода.

- Поле 045 заполняется в том случае, если был исчислен налог на дивиденды.

- В строчке 050 указывается сумма фиксированного авансового платежа. В этой строке отображаются данные, если организация или предприниматель воспользовались услугами найма работников и выплачивали авансы с суммы дохода организации.

- В строке 060 указывается количество людей (штатное расписание), которые получили заработную плату.

- отражает данные об удержании налога.

- В , как правило, указываются суммы налога, которые налоговый агент (организация) исчислили, но не удержали.

- А строка 090 отражает сумму налога, которую работодатель вернул.

На этой строке раздел 1 заканчивается.

Раздел 2 — Даты и суммы полученных доходов и удержаний

Начинается второй раздел со строки 100. Она фиксирует данные по датам. Когда фактически была выплачена заработная плата сотрудникам и когда было произведено удержание подоходного налога. Этот раздел включает конкретно отчетный период (квартал), за который предоставляется отчетность.

- Строки , , — это даты получения дохода, удержания налога и срок перечисления НДФЛ.

- В строках и 140 указываются суммы фактического и начисленного доходов. Отражается по всем отчетным месяцам нарастающим итогом.

Заполнение 6-НДФЛ не представляется трудным, если внимательно пользоваться инструкциями. Но при появлении сложностей налоговики смогут разъяснить, как правильно выйти из положения.

Важно не забывать, что при несвоевременной сдаче отчетности в налоговый орган организации грозят штрафы вплоть до ареста расчетных счетов. Так что своевременная сдача очередной отчетности убережет компанию от лишних расходов в виде штрафов и пени

Вводная информация

Порядок заполнения и представления расчета по форме 6-НДФЛ утвержден приказом Минфина России от 14.10.15 № ММВ-7-11/450@. На практике бухгалтеры нередко сомневаются, какие данные указать в расчете в различных нестандартных ситуациях: если начисление и выплата зарплаты приходятся на разные периоды, если «детские» вычеты превышают сумму дохода, если работодатель не делает начислений своим сотрудникам и проч.. Чтобы облегчить процесс заполнения расчета, мы подготовили инструкцию, где в доступной форме объединили требования законодательства и разъяснения чиновников по многочисленным спорным вопросам.

Сдавать ли нулевой 6-НДФЛ

Передавать в ИФНС пустой отчет согласно 6-НДФЛ инструкция по заполнению нет необходимости:

- Когда в рассматриваемом отчетном периоде, даже при наличии работников, им не осуществлялось начисление и выплата дохода.

- В случае если у ИП или организации нет наемных сотрудников.

- За отчетный период хозяйствующий субъект не осуществлял деятельность.

Этот момент упоминается в нескольких поясняющихся письмах, подготовленных налоговыми органами. Однако, в подобных ситуациях желательно в ИФНС все же направлять пояснительные письма, в которых обосновывается причина несдачи отчета.

Для компаний, у которых руководитель является единственным работником, необходимо подавать отчетность по установленной форме. Если проигнорировать данный момент, то к организации могут быть применены меры административной ответственности.

Освобождается фирма от представления 6НДФЛ только если директору никакие выплаты не начислялись и не производились.

6-НДФЛ инструкция по заполнению устанавливает, что нулевая отчетность по данной форме существует. В нее нужно включить:

- Титульный лист.

- Раздел 1, где все показатели равняются 0.

- Раздел 2 — его можно вообще не оформлять, либо прочеркивать все предусмотренные графы.

Правила заполнения отчетности

Инструкция по подготовке данной формы отчетности предполагает необходимость соблюдения ряда правил и требований:

- Суммы налога необходимо отражать только в целых рублях без указания сумм копеек. При этом действуют правила округления, согласно которым до 50 копеек, они отбрасываются, а свыше указанной суммы принимаются как полный рубль.

- Если доходы физлица получены в иностранной валюте, их нужно пересчитать согласно актуальному курсу ЦБ РФ в рубли, который берется на день поступления данных средств.

- Данный отчет не допускает никаких исправлений, поэтому при обнаружении ошибок и опечаток, необходимо заново перезаполнить соответствующий лист.

- При составлении бланка 6 НДФЛ на компьютере, производить его распечатку нужно один раз на листе. Двухстороннее внесение записей для 6 НДФЛ не предусмотрено.

- Отчет можно скрепить с помощью скобы степлера. Она должна располагаться в левом верхнем углу. Скреплять листы нужно аккуратно, не допуская повреждения листов.

- Если в отчет нужно вписать числовые значения, их следует начинать вносить слева направо. Когда графа остается пустой, она должна подчеркиваться.

- Заполнить отчет можно от руки. При этом нужно применять черные, синие или фиолетовые чернила.

Нужно ли сдавать нулевой отчет 6-НДФЛ

Оформление нулевого отчета 6-НДФЛ предусмотрено на законодательном уровне.

Инструкция по заполнению формы устанавливает, что такой отчет должен включать в себя следующие страницы:

- Страницу с титульным листом, которая заполняется в соответствии с действующими требованиями.

- Лист, на котором располагается Раздел 1, где в графах проставлены нули.

- Лист, содержащий в себе Раздел 2, где в графах отражены нулевые показатели.

На практике, Раздел 1 и 2 размещаются на одной странице.

Порядок заполнение 6-НДФЛ учитывает ситуации, когда не надо подавать даже нулевой отчет, к ним относятся:

- Если деятельность не осуществлялась в компании или у ИП.

- При отсутствии начислений и выплат у работников за отчетный период, даже в случаях их официального трудоустройства.

- Если в компании отсутствует наемный персонал.

Данные моменты были не раз рассмотрены в поясняющих письмах, выпускаемых налоговыми органами. Даже если компания не подает в ИФНС нулевой отчет, рекомендуется составлять и представлять письма инспектору с пояснением причин, по которым бланк 6-НДФЛ не составляется и не сдается за рассматриваемый период времени. При отсутствии данного письма налоговая сможет установить в отношении субъекта хозяйствования штрафные санкции.

Нужно также помнить, что инструкция по заполнению 6-НДФЛ включает необходимость заполнения и сдачи этого отчета, когда единственным работником является руководитель фирмы. При этом сведения вносятся только в отношении его.

Внимание: если проигнорировать данную обязанность, то компанию могут привлечь к штрафу за несдачу отчета. Освобождение от сдачи отчета можно получить, если руководству компании никаких вознаграждений не начисляется в отчетном периоде.

Составление второго раздела 6НДФЛ: данные для отчёта

Как заполнить раздел 2 6 ндфл? Расчёт представлен по исходным данным ООО “Лампочка”.

В четвёртом кв. 2016 года на предприятии получали доходы 14 физических лиц:

- двенадцать человек, работающих по трудовым договорам;

- один учредитель ООО (не работник ООО “Лампочка”);

- один конструктор, работающий в ООО по гражданско-правовому договору на оказание услуг.

На предприятии работают дица, имеющие право на стандартные вычеты по подоходному налогу.

Двум сотрудникам в течение 2016 года были предоствлены стандартные вычеты на детей:

- Петровой Н.И. – в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. – в течние 3 месяцев с начала года на троих детей – ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. – за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. расчёт) | 300000 | 1900 | ((300000+150000) -1900))х13%= 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | Аванс за 1 поло- вину октября | 150000 | ||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | Пособие по врем нетрудосп | 24451,23 | 3183 (24451,23х13%) | |

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | 5200 (40000х13%) | |

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата плата за вторую пол. октября | 317000 | 1900 | ((317000+150000) -1900)х13% 60463 |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | 4866 (37428,16х13%) | |

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину ноября | 150000 | ||

09.12.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину ноября | 320000 | 500 | ((320000+150000) -500)х13% = 61035 |

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | (5000х13%) 650 | |

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 28000 (4000х7) | 910((35000-28000) х13%) |

| ИТОГО | 1528879,39 | 32300 | 194560 | |||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.