Выплаты при увольнении сотрудника, который не отработал аванс

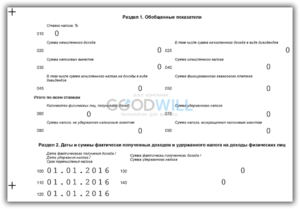

Сотрудник был уволен за прогул. Последний день работы перед прогулом — 25 июля 2016 года. В этот день сотруднику был выплачен аванс за июль (6 480 руб.), который он так и не отработал. Приказ об увольнении издан 3 октября после установления причин отсутствия сотрудника на работе. При увольнении работнику полагалась компенсация за неиспользованный отпуск в размере 53,84 руб., которую бухгалтер удержал в счет неотработанного аванса. В результате за сотрудником осталась задолженность перед организацией, а фактической выплаты компенсации за неиспользованный отпуск при увольнении произведено не было. Как в таком случае нужно заполнить расчет 6-НДФЛ?

Как известно, налоговый агент исчисляет сумму налога на дату фактического получения дохода, определяемую в соответствии со статьей НК РФ (п. 3 ст. НК РФ). В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (п. 2 ст. НК РФ). На основании этой нормы налоговые агенты имеют право не удерживать НДФЛ при выплате заработной платы за первую половину месяца (так называемого аванса). Доход по выплаченным в течение месяца суммам зарплаты признается фактически полученным на последний день этого месяца.

Соответственно, по сумме аванса, выплаченной 25 июля 2016 года, датой фактического получения дохода признается 31 июля этого года. На эту дату налоговый агент обязан исчислить сумму налога в отношении выплаченного дохода. Удержание суммы налога, согласно пункту 4 статьи НК РФ, производится за счет любых денежных средств налогоплательщика при последующей фактической выплате (перечислении). Удержанный налог необходимо перечислить в бюджет не позднее следующего рабочего дня (п. 6 ст. 226, п. 7 ст. НК РФ).

Из положений абзаца 2 пункта 1 статьи НК РФ и статьи ТК РФ следует, что если по решению работодателя из дохода налогоплательщика производятся какие-либо удержания, такие удержания не уменьшают налоговую базу по НДФЛ.

Это означает следующее. Если в октябре 2016 года при выплате компенсации за неиспользованный отпуск работодатель удержал сумму, ранее выплаченную в качестве аванса по зарплате, то данное удержание никак не могло повлиять на сумму НДФЛ, подлежащую удержанию и перечислению в бюджет. НДФЛ в данном случае рассчитывается из полной суммы компенсации без учета удержания.

Таким образом, в октябре 2016 года при начислении к выплате компенсации за неиспользованный отпуск организация должна была также исчислить НДФЛ (п. 1 ст. НК РФ, п. 3 ст. НК РФ). Но так как сама компенсация фактически не выплачивалась, удержать налог организация не смогла.

Что касается заполнения расчета 6-НДФЛ, то указанные в вопросе операции будут отражены в нем следующим образом.

В расчете 6-НДФЛ за девять месяцев следует показать доход в виде начисленной в июле заработной платы в сумме выданного аванса (строка 020), а также исчисленный по нему НДФЛ (строка 040). Поскольку после 31 июля денежных выплат в пользу физического лица не было, у организации не возникла обязанность удержать исчисленный налог. Соответственно, оснований для отражения исчисленной с аванса суммы НДФЛ по строке 070 или по строке 080 не возникает (письма ФНС России от 01.07.16 № БС-4-11/11886@ и от 19.07.16 № БС-4-11/12975@). По той же причине в рассматриваемой ситуации не нужно показывать данную операцию в разделе 2 расчета (письма ФНС России от 16.05.16 № БС-3-11/2169@ и от 24.05.16 № БС-4-11/9194).

Начисленный в октябре доход в виде компенсации за неиспользованный отпуск (срока 020), а также исчисленный по нему НДФЛ (строка 040) надо будет отразить уже в расчете 6-НДФЛ за год. При этом, также как и в ситуации с зарплатой, оснований для отражения суммы НДФЛ по строке 070 или по строке 080 не возникает, поскольку денежных выплат в пользу физического лица не производилось. Раздел 2 в отношении этого начисления также не заполняется.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Отражение аванса в отчете

Заполнение отчета 6 НДФЛ, если зарплата начислена, но не выплачена, оговаривается следующими законодательными актами:

- Налоговый Кодекс РФ ст.230 п.2.

- Письмо ФНС РФ от 24 мая 2016 года № БС-4-11/9194).

В этих документах регламентируются правила заполнения отчета в случае невыплаченного, но начисленного дохода.

Для каждой заполненной строчки отчета НДФЛ существует своя статья в Налоговом кодексе:

- строчка 100 — ст.223;

- строчка 120 — ст. 226 п.6, а также ст. 226.1 п. 9;

- стр. 110 — ст.226 п.4, ст. 226.1 п. 7.

Если возникают сложности, то рекомендуется обращаться непосредственно к законодательным актам, где подробно регламентируются детали отчета.

- отзыва сотрудника из отпуска;

- увольнение работника, который не отработал аванс;

- ошибка бухгалтеров при расчетах или заполнении;

- начисление премиальных и прочих выплат за уже истекший период.

При ошибке ответственного лица достаточно сделать перерасчет и отправить уточненные данные в срок в налоговый орган.

Отчет производится по кварталам. Все, кто считается налоговым агентом, то есть является субъектом хозяйственной деятельности, должны в обязательном порядке зафиксировать документ 6 НДФЛ, если за указанный промежуток было хоть единожды произведено начисление аванса, заработки или получение других доходов, с которых уплачивают налоги.

Заполнять необходимо строку 070 первого раздела. В ней отражается общая сумма НДФЛ, которая удержана на дату расчета.

Например, заработок посчитан и начислен за 1-ый квартал года. Выплачены все деньги только в апреле. Собственно и налоговые обязательства удержаны уже во втором периоде. Следовательно, при заполнении бухгалтерской документации в строках 070 и 080 нужно ставить нули.

Зарплату, которая начислена за первый квартал, а выплачена во втором, указывают в строках 020 и 040 и в трехмесячном отчете и в документе за полугодие.

Совсем другой вариант заполнения в том случае, если речь идет о фиксированном авансовом платеже. Такой доход предусмотрен к выплате иностранным гражданам при работе по патенту. В отчете 6 НДФЛ для этого есть отдельная строка — 050. При этом сумма в стр. 050 не должна превышать показатели стр. 040.

Данные о выплаченной заработной плате должны быть указаны во втором разделе за тот период, в котором доход был выдан на руки работникам. Если начисленная в 1 квартале зарплата получена во втором, значит, данный раздел следует заполнять только в отчете за полугодие.

Оформление раздела происходит следующим образом:

- В строке 100 необходимо зафиксировать день, когда получен текущий заработок.

- Строки 110-120 остаются нулевыми.

- Под номер 130 — сумму начисленной зарплаты.

- 140— вписать ноль.

Образец заполнения

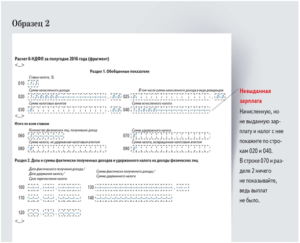

При заполнении 6 НДФЛ за 1 квартал необходимо произвести расчет и вписать такие данные:

- 010 — ставка налога 13%.

- 020 (фонд оплаты труда за 1 квартал) — 450 тысяч.

- 030 — вычеты отсутствуют (0).

- 040 — сумма насчитанного НДФЛ — 58 500 рублей.

Второй раздел остается незаполненным. Отчет за полугодие выглядит так:

- 010 — 13%

- 020 — 900 тысяч.

- 030 — 0.

- 040 — 117 тысяч.

- 070 — удержанный за 5 месяцев налог 97 500.

- 130 — за каждый месяц по 150 тысяч;

- 140 – за каждый из 5 месяцев по 19 500.

Если доход сотрудников начислен и получен в период одного квартала, то запись производится в обычном порядке. Например, если апрельский заработок на руки отдали только в мае, то за второй квартал 6 НДФЛ заполняется стандартно, оба раздела.

Авансом называется часть заработной платы, которую обязан выплачивать работодатель в соответствии с законодательством. Трудовой кодекс гласит, что работник должен получать оплату за труд два раза в месяц. С этим и связаны предварительные платежи, которые, обычно отдают в середине месяца. Точная дата оговорена во внутренних документах и договоре с сотрудником.

Специальной строки в отчете 6 НДФЛ для аванса по зарплате нет. Но отражать полученный доход и в таком случае необходимо. Условия Налогового Кодекса:

- Исчислять НДФЛ нужно на дату фактического получения денег.

- Выдавать налог нужно во время выплаты з/п, чтобы по всем документам он исчислялся из дохода сотрудников, а не со счетов компании.

- Датой получения дохода принято считать последний день месяца с учетом выходных.

Как заполнить 6 НДФЛ если зарплата начислялась но не выплачивалась

Специалисты ФНС России рассказали о некоторых нюансах заполнения формы 6-НДФЛ в случае, когда зарплату работникам по причине тяжелого финансового состояния компания начала выплачивать в этом году только с апреля (письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194 «По вопросу заполнения формы 6-НДФЛ «).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: +7 (499) 938-42-63 (Москва) Это быстро и бесплатно!

Налоговики пояснили, что в разделе 1 расчета за I квартал по этой форме указываются суммы начисленной заработной платы за этот период, а также исчисленные с такого дохода суммы налога. Они отражаются соответственно в строках 020 и 040.

В строках 070 и 080 раздела 1 расчета 6-НДФЛ за I квартал проставляется «0».

ФНС России обосновала это тем, что удержать сумму налога с дохода в виде заработной платы, начисленной за первые три месяца 2016 года, но выплаченной в апреле, налоговый агент должен был в апреле непосредственно при выплате заработной платы.

При заполнении расчета 6-НДФЛ за полугодие 2016 года сумму налога, удержанного с выплаченной в апреле заработной платы, нужно будет отразить в строке 070 раздела 1.

Раздел 2 формы 6-НДФЛ за I квартал в рассматриваемой ситуации не заполняется. В этот раздел необходимо будет внести данные при заполнении расчета за полугодие.

Налоговики указали, что при его заполнении в строке 100 нужно указать дату, когда работнику был выплачен доход, в строке 110 – дату, когда с этого дохода был удержан налог, а в строке 120 – дату, не позднее которой НДФЛ должен был быть перечислен в бюджет.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Напомним, что налоговый агент обязан удержать НДФЛ с заработной платы и перечислить его в бюджет не позднее дня, следующего за днем ее выплаты.

Если работник получает доходы в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ ).

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Спецрежимников не будут штрафовать за фискальные накопители на 13 месяцев

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: +7 (499) 938-42-63 (Москва) Это быстро и бесплатно!

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Поздний доход и вытекающие неприятности нанимателя

Трудовой кодекс прямо обязывает нанимателя выдавать заработок целиком и в сроки, прописанные в:

- ТК РФ;

- коллективном договоре;

- внутрифирменных трудовых правилах;

- трудовых контрактах.

Последствия запоздалой выдачи зарплаты могут быть самыми разными. Во-первых, это заинтересует и налоговиков (НДФЛ), и трудовых инспекторов (факт задержки). Во-вторых, большинство работников имеют полное право вообще оставить работу, предупредив об этом начальство, если они уже дольше двух недель не видели своей зарплаты (ст. 142 ТК РФ). Причем никто не может лишить таких лиц среднего заработка за весь период ожидания своих «кровных».

Более того: в случае задержки перечисления сотрудникам дохода, фирме придется раскошелиться на соответствующие денежные компенсации. Ее расчет привязан к ключевой ставке Банка России. И это – не всё.

Инспекторы наверняка пригрозят штрафами по статье 5.27 КоАП РФ. А при совсем вопиющих случаях задержки зарплат – и уголовным преследованием по ст. 145.1 УК РФ. К тому же, частичная невыплата зарплаты (от 50%) под нее тоже попадает. До недавнего времени последняя мера применялась крайне редко ввиду несовершенства законов, однако сейчас следователи «раскочегарились» в этом плане и начали активно ее применять.

Заполнение 6-НДФЛ при нарушении срока выплаты заработной платы.

За 1-й квартал 2019 г.

была задержана заработная плата, выплачена в апреле, тогда же выплачен НДФЛ. А расчет 6-НДФЛ сдан с правильными сроками выплаты заработной платы, как будто она выплачивалась. Налоговая требует пояснение.

Хотела сделать корректировку, как все и было на самом деле, но прочитала про ответственность за задержку выплаты заработной платы, штраф для ООО от 30 000 рублей.

Это больше, чем штраф 20 % (там 5620 получается).

1. Кто может потребовать оштрафовать ООО, только работник (от работников жалоб не будет) или налоговая тоже может?

2. Срок давности указан один год, это значит, что уже не оштрафуют?

3.

Что посоветуете, как лучше сделать?

Штраф от ТИ будет с вероятностью 0,1%. А штраф от налоговой с вероятностью 99%.

Кроме того, по факту зарплата все равно выплачена не вовремя, и неправильно заполненная 6-НДФЛ никак не спасет от штрафа ТИ, если будет проверка.

Оштрафовать может Трудовая инспекция ( по жалобе работников или при проверке).

За задержку з/пл работникам полагается компенсация (ст.236 ТК).

Штраф от ТИ будет с вероятностью 0,1%. А штраф от налоговой с вероятностью 99%.

Кроме того, по факту зарплата все равно выплачена не вовремя, и неправильно заполненная 6-НДФЛ никак не спасет от штрафа ТИ, если будет проверка.

Задержка зарплаты -нарушение трудового законодательства, а не налогового.

Оштрафовать может Трудовая инспекция ( по жалобе работников или при проверке).

За задержку з/пл работникам полагается компенсация (ст.236 ТК).

Задержка зарплаты -нарушение трудового законодательства, а не налогового.

Оштрафовать может Трудовая инспекция ( по жалобе работников или при проверке).

За задержку з/пл работникам полагается компенсация (ст.236 ТК).

Спасибо всем, я определилась.

Copyright 2019 vBulletin Solutions, Inc.

6 ндфл если зарплата выплачена с задержкой

Это важно! Наниматель в случае задержки обязан выплатить сотрудникам компании денежную компенсацию, которая привязана не к окладу, а к ключевой ставке Центробанка. В письме № БС-4 11/ 9194 есть разъяснение, как правильно отражать показатели в 6-НДФЛ при задержке выплаты заработной платы. Общий принцип заполнения расчета 6 НДФЛ Чтобы в дальнейшем не возникало вопросов, необходимо рассмотреть отражение показателей в отчете в случаях задержки зарплаты

Если зарплата за первые три месяца была перечислена с задержкой только в апреле, налог может быть удержан только в день непосредственного перечисления дохода. В нашей ситуации – фактическая выплата в апреле

Общий принцип заполнения расчета 6 НДФЛ Чтобы в дальнейшем не возникало вопросов, необходимо рассмотреть отражение показателей в отчете в случаях задержки зарплаты. Если зарплата за первые три месяца была перечислена с задержкой только в апреле, налог может быть удержан только в день непосредственного перечисления дохода. В нашей ситуации – фактическая выплата в апреле.

За 1-3 месяцы пример заполнения 6 отчета первого раздела будет выглядеть следующим образом:

- по стр. 070 – 0;

- по стр. 080 – 0.

При заполнении формы за первые шесть месяцев в стр.

6-ндфл при задержке заработной платы

Работодатель Петра, будучи человеком правильным, насчитал ему 5 000 рублей компенсации за задержку, но эту сумму в 6-НДФЛ при задержке заработной платы можно не показывать как доходную, так как она не подлежит обложению налогом.

Интересное видео про заполнения данного вида отчетности: Обязанности работодателя по выплате Трудовой Кодекс с целью защитить работников, которые нанимаются для выполнения работ на договорных условиях, обязывает работодателя выплачивать заработную плату.

Сотрудник, который не получил полагаемый ему доход за выполненную работу 2 недели подряд, может оповестить работодателя о приостановке работы.

Правила заполнения 6-ндфл при выплате заработной платы с задержкой или частями

→ Бухгалтерские консультации → 6-НДФЛ Актуально на: 17 августа 2016 г. Пример заполнения Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.

2015 № ММВ-7-11/450@), мы рассматривали в нашем отдельном материале.

142 ТК РФ). Кроме того, задержка заработной платы обяжет работодателя выплатить работникам денежную компенсацию (ст.

236 ТК РФ), а также будет грозить административной (пп. 1, 4 ст.

Заполнение 6-ндфл при задержке зарплаты

В ходе высчитывания необходимо принимать во внимание следующие нюансы:

- законная норма, которая находится на уровне одной стопятидесятой от ставки, установленной ЦБ РФ, может увеличиваться;

- выплата компенсации производится независимо от обстоятельств, при которых зарплата была задержана;

- просрочка должна рассчитываться и за выходные дни, в том числе и праздники;

- если дата выдачи зарплаты пришлась на выходной, выплатить ее необходимо заранее, иначе компенсация начнет начисляться;

- период начисления штрафа начинает отсчет с дня, который следует за расчетным, и до времени выплаты зарплаты;

- компенсация начисляется процентами, основываясь на фактической, полной или частичной невыплате.

Некоторые сайты предлагают специализированные калькуляторы, которые позволяют рассчитать размер компенсационных выплат, введя исходную информацию.

В случае задержки зарплаты работники могут прекратить рабочий процесс, предварительно сделав предупреждение начальству, после двух недель невыплаты, что гарантируется статьей 142 Кодекса.

Но даже если сотрудник предпримет такие меры, он будет получать свой средний заработок на протяжении всего времени, пока ожидает задолженность. Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России.

А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса. Статья 5.27. Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права Статья 145.1.

Заполнение расчета 6-НДФЛ при задержке заработной платы работодателем может вызывать трудности. Изучим как заполнить расчет по данной операции на примере. Пример и образец заполнения 6-НДФЛ при задержке зарплаты Пример: В ООО «Пример» зарплата за первый квартал 2017 г.

Перерасчет излишне выплаченных сумм зарплаты и отпускных

Работница находилась в отпуске с 11 по 24 июня 2016 года. 10 июня ей были выплачены отпускные, с которых бухгалтер удержал и перечислил в бюджет НДФЛ. В июле бухгалтер обнаружил, что зарплата работницы за февраль была начислена некорректно, и сделал перерасчет (сумма дохода за февраль уменьшилась). Соответственно, пришлось также пересчитать отпускные, начисленные в июне. Доход уменьшился и образовался «отрицательный» НДФЛ (то есть налог к возврату). Как корректно отразить такой перерасчет в расчете 6-НДФЛ?

Начнем с кадровой стороны вопроса. В рассматриваемой ситуации организация допустила сразу две ошибки. Во-первых, излишне выплатила сотруднице заработную плату за февраль. Во-вторых, излишне выплатила ей отпускные в июне. При этом в обоих случаях речь не идет о счетной (арифметической) ошибке, а значит, работодатель не может самостоятельно удержать или зачесть эти суммы (ст. ТК РФ, определение Верховного суда РФ от 20.01.12 № 59-В11-17, письмо Роструда от 01.10.12 № 1286-6-1; см. «Роструд разъяснил, что является счетной ошибкой при расчете зарплаты»). Таким образом, вопрос о том, как поступить с этими суммами, решается по соглашению сторон трудового договора. А значит, излишне выплаченные суммы можно будет зачесть в счет будущей заработной платы только с письменного согласия сотрудницы.

Если стороны достигнут описанной договоренности, то нужно будет учесть, что в силу абзаца 2 пункта 1 статьи НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Соответственно, если в августе 2016 года при выплате заработной платы за июль организация удержит суммы, которые ранее излишне выплатила в качестве зарплаты за февраль и отпускных, то данное удержание никак не повлияет на исчисленную сумму НДФЛ. Другими словами, НДФЛ в данном случае должен рассчитываться исходя из всего размера заработной платы за июль, без учета удержания. В то же время надо помнить, что налоговые агенты исчисляют НДФЛ нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. НК РФ), а налоговым периодом по НДФЛ признается календарный год (ст. НК РФ). Следовательно, организация вправе зачесть суммы НДФЛ, излишне удержанные при выплате зарплаты за февраль и отпускных в июне, при расчете удерживаемой суммы налога с дохода в виде заработной платы за июль.

Операцию по перерасчету зарплаты и отпускных нужно отразить в расчете 6-НДФЛ за девять месяцев, так как фактически это произошло при выплате заработной платы за июль. При этом сумма перечисленной в феврале зарплаты и сумма выплаченных в июне отпускных (но не удержанного с этих сумм налога), указанные в расчете за первый квартал и в расчете за полугодие, также должны быть скорректированы. Для этого нужно представить уточненные расчеты, изменив показатели по строкам 020, 040 и 130.

Что касается расчета 6-НДФЛ за девять месяцев, то в нем сумму исчисленного налога следует указать по строке 040 без учета зачтенных сумм, а удержанный НДФЛ необходимо отразить по строкам 070 и 140 уже с учетом проведенного зачета. При этом в строку 130 расчета нужно внести начисленную к получению сумму дохода за июль (до удержания из нее излишне выплаченных сумм зарплаты за февраль и отпускных). Это следует из положений пункта 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@; далее — Порядок заполнения расчета 6-НДФЛ) и статьи НК РФ. Аналогичного подхода придерживаются в ФНС России (см., например, письмо от 20.06.16 № БС-4-11/10956@).