Порядок заполнения строки 020 в 6-НДФЛ

Строки 010-050 Раздела 1 заполняются отдельно по каждой ставке НДФЛ, в отличие от строк 060-090, в которых показатели вносятся совокупно по всем ставкам. Заполняется строка 020 6-НДФЛ нарастающим итогом, по каждой из применяемых ставок отдельно.

Доходы, полностью не облагаемые подоходным налогом, в строку 020 вносить не нужно (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984). Если же доход облагается частично, то в строке 020 отражается полная его сумма, а необлагаемая часть указывается по строке 030, как вычет.

Организация 05.09.2016 вручила своему сотруднику памятный подарок к юбилею стоимостью 5000 рублей. Нужно ли его отразить в 6-НДФЛ?

Да, потому что не облагаются НДФЛ только подарки стоимостью до 4000 рублей, а с суммы, превышающей этот лимит, налог исчислять нужно (п.28 ст. 217 НК РФ). В нашем случае в Разделе 1 Расчета по строке 020 нужно отразить всю стоимость подарка – 5000 Рублей, а необлагаемую налогом часть, указать в строке 030 – 4000 рублей. В результате, сумма исчисленного налога в строке 040 составит: (5000 руб. – 4000 руб.) х 13% = 130 рублей.

Если бы подарок стоил не более 4000 рублей, то отражать его в форме 6-НДФЛ вообще не потребовалось бы.

В строку 020 вносятся только фактически полученные доходы физлиц. Это суммы, по которым дата фактического получения дохода приходится на отчетный период, согласно статье 223 НК РФ. Если эта дата в отчетном периоде не наступила, в строку 020 он не включается. Такие разъяснения содержатся и в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

В строку 020 Расчета за 9 месяцев будет включена только зарплата за сентябрь, поскольку дата фактического получения для оплаты труда – последний день месяца, за который она начислена. Отпускные и пособия по временной нетрудоспособности оплатой труда не являются, поэтому датой их фактического получения будет день, когда доходы получены сотрудниками, то есть 03.10.16 (пп. 1 п. 1 и п.2 ст. 223 НК РФ). Заполним Раздел 1 отчета за 9 месяцев:

В стр. 020 6-НДФЛ отражаем начисленную зарплату – 50000 рублей,

В стр. 040 – сумма налога 6500 рублей (50000 х 13%),

В Разделе 2 не отражаем ничего.

Годовой Расчет будет включать все суммы, в том числе по отпускным и больничному:

В стр. 020 – сумма дохода нарастающим итогом 56500 рублей (50000 + 5000 + 1500),

В стр. 040 – начислен НДФЛ — 7345 рублей (6500 + 650 + 195),

В стр. 070 войдет весь удержанный налог, так как все доходы работникам уже выплачены – 7345 рублей.

В Разделе 2 показатели по зарплате покажем блоком, отдельным от отпускных и больничных:

Стр. 100 – 30.09.2016 день фактического получения зарплаты,

Стр. 110 – 03.10.2016 — удержан НДФЛ с зарплаты,

Стр. 130 – 50 000 рублей, сумма зарплаты,

Стр. 140 – 6500 рублей, удержанный налог.

Отпускные и больничные:

Стр. 100 – 03.10.2016, отпускные и больничный выплачены,

Стр. 110 – 03.10.2016, удержан НДФЛ,

Стр. 120 – 31.10.2016, срок уплаты налога с отпускных и больничных,

Стр. 130 – 6500 рублей, сумма отпускных и больничных (5000 + 1500),

Стр. 140 – 845 рублей, удержан налог.

Проверяя правильность заполнения Раздела 1 формы 6-НДФЛ, используйте Контрольные соотношения ФНС РФ (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852). Внутри Расчета 6-НДФЛ предусмотрены следующие соотношения для строки 020:

- Сумма дохода в строке 020 не может быть меньше, чем сумма вычетов по строке 030. Если строка 030 больше, чем строка 020, значит сумма вычетов завышена, либо доход в строке 020 указан за минусом вычетов.

- Должно соблюдаться следующее равенство: (стр. 020 – стр. 030) /100 х стр. 010 = стр. 040, то есть, для исчисления НДФЛ нужно доход за минусом вычетов умножить на соответствующую ставку налога. Поскольку сумма НДФЛ округляется до целых рублей, в этом равенстве возможна погрешность до 1 рубля по каждому физлицу.

При сравнении годового Расчета 6-НДФЛ и других отчетов, строка 020 по каждой применяемой налоговой ставке должна соответствовать:

Если налоговая выявит нарушение соотношений, то налоговому агенту будет направлено уведомление с указанием ошибок и противоречий, а также требование пояснить, с чем связаны эти нарушения. Ответить на такое требование нужно в течение 5 дней (п. 3 ст. 88, п. 2 ст. 105.29 НК РФ). Кстати, с 1 января 2017 года в силу вступает норма НК, согласно которой, за непредоставленные вовремя пояснения в ИФНС плательщик будет оштрафован на 5000 рублей (ст. 129.1 НК РФ).

Строку 020 формы 6-НДФЛ заполняют все страхователи. Посмотрите, как заполнить строку 020 в 6-НДФЛ, какие суммы туда включить, а какие нет, должны ли совпадать суммы строк 020 и 130 формы 6-НДФЛ.

Пример заполнения раздела 1 для 2020 года

Организация, в которой 5 сотрудников) заполняет форму 6-НДФЛ за 1 квартал 2020 года, при этом в первые три месяца были следующие виды начислений (данные приведены суммарно по всем сотрудникам):

- зарплата за январь = 150000;

- зарплата за февраль = 123000;

- зарплата за март = 135000;

- отпускные в феврале = 15000;

- больничные в феврале = 3000 (как отражать больничные в 6-НДФЛ);

- оплачена командировка в марте = 2500.

У одного работника есть ребенок, ему положен вычет 1400 руб.

Из указанных начислений не облагается НДФЛ только оплата командировки, остальные суммы подлежат обложению по ставке 13% — показатель строки 010 расчета 6-НДФЛ.

Суммарный начисленный доход за 1 квартал = 150000 * 3мес. + 15000 + 3000 = 468000 — эта сумма показывается в строке 020.

В строке 025 ставится 0, так как выплаты дивидендов не было.

В поле 030 — сумма вычетов за 1 квартал 2020 года = 1400 * 3 = 4200.

В поле 040 — вычисленный налог от суммы, равной разности дохода и вычетов (13% * (468000 — 4200) = 60294.

В поле 045 — ставится 0, так как выплаты дивидендов не было.

В стр.050 — ставится 0, так как в организации нет иностранных работников на патенте, которые платят авансовые платежи самостоятельно.

060 — количество работников — 5.

070 — удержанный налог, может отличаться от исчисленного в строке 040 (в это поле войдет НДФЛ, удержанный с зарплаты за декабрь 2019 (19318), и не войдет НДФЛ, удержанный с зарплаты за март 2020 (17368)), то есть удержать надо налог в размере = 19318 + 19318 + 18148 = .

080 — ставится 0, так как не было доходов, с которых работодатель не смог удержать подоходный налог.

090 — ставится 0, работодатель не возвращал НДФЛ в связи с излишним удержанием.

Пример заполнения строк в Разделе 1 формы 6-НДФЛ (в том числе поля 020):

Как заполнить строку 080 в 6-НДФЛ

Строка 080 называется «Сумма налога, неудержанная налоговым агентом». Порядок заполнения Расчета, говорит нам, что в ней следует отражать общую сумму не удержанного агентом НДФЛ нарастающим итогом с начала года. Но при этом не поясняется, какой именно неудержанный налог имеется в виду, и многие бухгалтеры указывают в этой строке весь налог, который не успели удержать с доходов, выплаченных физлицам в отчетном квартале, что является ошибкой.

Обратите внимание, что в форме 6-НДФЛ строка 080 не предназначена для отражения налога, переходящего из одного отчетного квартала в другой. Такое разъяснение дает ФНС РФ в своем письме от 16.05.2016 № БС-4-11/8609

Например: зарплата начислена в сентябре, а налог с нее удержан только в октябре. В Расчете 6-НДФЛ ее нужно отразить в строке 020, а исчисленный с нее НДФЛ в строке 040, но поскольку фактически налог удержан уже в следующем квартале, в строку 070 его сумма не попадает. Между строками 040 и 070 возникает разница, что в данном случае правильно, но по строке 080 ее отражать не надо.

Для чего же тогда нужна строка 080 в 6-НДФЛ? Только для отражения НДФЛ, который не удалось удержать с доходов физлица, выплаченных ему в натуральной форме или в виде материальной выгоды, если доходы в денежной форме, из которых можно было бы удержать этот налог, ему не выплачивались (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

По доходам в натуральной форме налоговой базой является стоимость в рыночных ценах товаров, услуг, работ, полученных физлицом от налогового агента, например: оплата труда работника производимой продукцией, оплата за него отдыха, обучения, коммунальных услуг, подарки ему и т.п. А доход в виде материальной выгоды физлицо может получить от экономии на процентах за пользование заемными средствами фирмы или ИП, от приобретения товаров, работ, услуг у взаимозависимых организаций и предпринимателей, а также от покупки ценных бумаг по более низким ценам, чем рыночные (ст. ст. 211, 212 НК РФ).

Сразу с таких доходов удержать НДФЛ нельзя, поэтому налоговый агент должен сделать это при выплате физлицу любого иного дохода деньгами. При этом удержать можно не более 50% от суммы денежного дохода. Но НДФЛ все равно может остаться неудержанным в случаях, когда:

- сумма денежного дохода незначительна и ее недостаточно для удержания НДФЛ с матвыгоды или с натурального дохода,

- у физлица больше никакого дохода от налогового агента не было.

Именно для таких ситуаций и предусмотрена в форме 6-НДФЛ строка 080.

О налоге, который не удалось удержать с налогоплательщика до окончания налогового периода, нужно сообщить самому физлицу и в инспекцию ФНС в срок до 1 марта следующего за отчетным года. Сообщение делается по форме Справки 2-НДФЛ, в которой указывается признак «2». Нарушение срока грозит налоговому агенту штрафом в 200 рублей за каждую не предоставленную вовремя справку (ст. 126 НК РФ).

Изменения 2019 года в форме 6 НДФЛ

- Основным отличительным признаком новых бланков 6 НДФЛ является их электронная форма. Теперь у налогоплательщиков появилась возможность сдавать отчетность не на бумажных носителях, а в компьютерном формате.

- Вторым по значимости отмечается смена штрихового кода.

- На титульной странице обновленной 6 НДФЛ появились поля для внесения информации о реорганизованном предприятии – специализированный код и реквизиты компании. Также изменился порядок отражения самого процесса перестройки в деятельности фирмы.

- Поменялась кодировка мест, где нужно подавать расчеты за отчетный период по основному предприятию, его филиалу или ИП за себя лично. Она представлена на картинке ниже.

Нововведения, коснувшиеся бланка расчета 6 НДФЛ, имеют поверхностный характер. Из положительных моментов только ее электронная форма, которая может упростить процесс подачи отчетности в ФНС. Но в этом вопросе еще стоит разрешить дилемму с читаемостью налоговых отчетов.

Насущные вопросы по заполнению формы и строки 020 никак в обновлении не затронуты. Остается полагаться только на опыт бывалых бухгалтеров и инструкции, изданные налоговой службой.

НДФЛ является основным налогом, определяемый в процентах от полученных физлицом вознаграждений, при этом исключаются налоговые вычеты, снижающие налоговую базу. С 01.01.2016 года обязательна к сдаче всеми налоговыми агентами в ФНС 6-НДФЛ ежеквартально.

В ней отражаются в общем по предприятию все вознаграждения работникам, облагаемым НДФЛ по различным ставкам. Расчет отражает сведения о доходах, размере удержанного НДФЛ и сроках удержания. Заполнение расчета определяется нормативными актами, но немаловажную роль играет строка 020. Рассмотрим порядок заполнения этой строки.

В каких случаях не начисляется НДФЛ?

Если рассматривать аналогичный пример для работников Крайнего Севера, то при вычислении необлагаемой суммы следует размер среднего заработка умножить не на 3 месяца, а на 6 месяцев. Остальные действия производятся по тому же алгоритму.

Расчет НДФЛ с выходного пособия

- если выходное пособие при увольнении превышает размер среднемесячной зарплаты за 3 месяца (абзац 1, 6, 8 пункта 3 ст.217 НК РФ) в большинстве регионов России;

- для работающих на Крайнем Севере, если размер пособия больше суммы заработка за 6 месяцев.

Отражение компенсации отпуска в 6-НДФЛ при увольнении сотрудника Работодатель может произвести расчет с увольняемым сотрудником до того, как тот уволился, например, заранее выдать компенсацию неиспользованного отпуска. При этом и подоходный налог следует удержать до даты увольнения работника.

Эти суммы налогом не облагаются, если они суммарно не превышают трех среднемесячных окладов. В расчете по форме 6-НДФЛ они не отражаются совсем, а в самой форме компенсации необходимо указать, если они превышают установленный законом размер. Зарплата при увольнении в 6-НДФЛ отражается в общем порядке: в 1-м разделе указываются сведения о ставке налога и его сумме, а также информация о количестве дохода.

Удержание НДФЛ с суммы выходного пособия

Отметим, что в ст. 178 ТК РФ содержится норма, согласно которой работник и работодатель вправе закрепить в трудовом или коллективном договоре в принципе любые основания для выплаты выходных пособий, если каких-либо ограничений не предусмотрено Кодексом. Пример такого случая — установленный ст. 181.1 ТК РФ запрет на выходные пособия работникам, которые увольняются по причине дисциплинарных взысканий и виновных действий.

В отчете 6-НДФЛ не указываются выплаты, НДФЛ с которых не может быть удержан (налоговые вычеты, оплата труда в натуральном виде, подарки стоимостью менее налогооблагаемой суммы и прочее). Если сумма выплаты облагается налогом частично, то для отображения этих данных в отчете 6-НДФЛ существуют специальные коды налоговых вычетов, которые представлены к ознакомлению приложением 2 Письма ФНС РФ No ММВ-7-11/387@. В декларации такие доходы должны указываться отдельно друг от друга (вычеты и облагаемая часть дохода) в соответствии с Письмами ФНС РФ No БС-4-11/4901 от 23 марта 2016 года и No БС-4-11/5278@ от 28 марта 2016 года.

В случае, если представитель компании докажет, что сотрудник был уволен хотя и по соглашению сторон, но за виновные действия, труженик останется без компенсации. На основании ст.181.1 ТК РФ, дополнительные льготы работникам в подобной ситуации не положены.

Образец и содержание соглашения

Заполнение формы на практике вызывает множество вопросов. Как отразить увольнение сотрудника в 6-НДФЛ, какой срок перечисления ндфл при увольнении в 6-НДФЛ и т.д. В статье мы рассмотрим вопросы, касающиеся особенностей заполнения 6-НДФЛ при увольнении, и расскажем о дате получения дохода при увольнении, так как дата фактического получения дохода при увольнении различается с датой начисления НДФЛ на доход.

Строка 120 – крайний срок перечисления налога в разделе 2. Для больничных и отпускных это последний день месяца их выплаты, для всех остальных доходов – следующий рабочий день после даты выплаты (п. 6 ст. 226 НК РФ).

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Как заполнить 6-НДФЛ с 2020 года в различных ситуациях

Сроки выплаты компенсации по отпуску, хоть конкретно и не оговорены в законодательстве, но это событие должно состояться не позже прекращения работником своей трудовой деятельности в рамках данной фирмы. То есть компенсацию обязаны выплатить до дня, в который состоится увольнение.

увольняемые работники будут получать средний заработок на время поиска работы, но не больше двух месяцев с момента увольнения;

Заполнение раздела 2

В разделе 2 указываются:

- В строке 100 – дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты – это последний день месяца, за который она начислена, для других доходов – дата выплаты (рис.8).

- В строке 110 – дата удержания налога. Обычно совпадает со строкой 100.

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

- Вся сумма доходов до того, как из нее удержали НДФЛ, указывается в строке 130.

- В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100– 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

Общие правила заполнения и представления расчета 6-НДФЛ

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

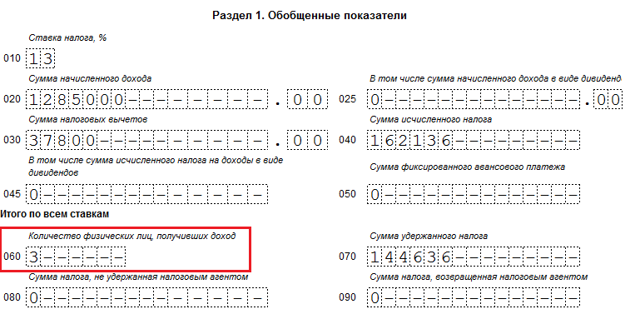

Заполнение строки 060 в форме 6-НДФЛ — что туда входит (2019 — 2020)?

Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена?

Как заполнить строку 060 в 6-НДФЛ?

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Стр. 060 в 6-НДФЛ: в какой части отчета расположена и для чего предназначена?

Начиная с 2016 года все работодатели, являющиеся налоговыми агентами по подоходному налогу, обязаны представлять налоговикам расчет 6-НДФЛ. Состоит он из двух частей:

- раздела 1, куда вносятся все данные о начисленных работодателем доходах в пользу физлиц, предоставляемых вычетах и сумме налога — исчисленного, удержанного, возвращенного и который не было возможности удержать.

- раздела 2, который включает сведения об удержании и перечислении налога в госбюджет в разрезе дат.

Строка 060 в 6-НДФЛ базируется в разделе 1. Служит она для отражения количества физических лиц, в пользу которых была начислена заработная плата или другие вознаграждения.

Как заполнить строку 060 в 6-НДФЛ?

Заполнение строки 060 осуществляется следующим образом:

- подсчитывается количество физлиц, которым работодатель начислил доход за период,

- полученная цифра заносится в строку 060.

Однако существует огромное количество нюансов, влияющих на формирование данной цифры. Разберем некоторые из них (все эти разъяснения были представлены в письмах налоговых органов):

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

- Человек работал, затем уволился, а потом в течение года вновь вернулся к работодателю — в строке 060 он учитывается только один раз.

- Человек трудится у одного работодателя по нескольким договорам — в строку 060 он будет включен только один раз.

- Работник получает выплаты от одного работодателя по нескольким налоговым ставкам — включение в оговариваемую строку происходит опять же только один раз. Строки 010–050 в расчете 6-НДФЛ заполняются отдельно по каждой ставке, однако строки начиная с 060-й заполняются единожды в целом по работодателю.

- Сотрудник выполняет работы по гражданско-правовому договору или получает доходы от аренды имущества — включайте данное физлицо в стр. 060, а суммы выплаченных ему доходов и удержанных сумм НДФЛ в остальные строки расчета 6-НДФЛ.

- Работник трудился в нескольких обособленных подразделениях одного предприятия — расчет 6-НДФЛ подлежит заполнению и сдаче каждым структурным подразделением; при этом данное физлицо учитывается в строке 060 каждого из этих расчетов.

ВАЖНО! Если работники структурного подразделения не получают доход напрямую от самого подразделения (т. е. все выплаты проходят исключительно через головной офис), то оно по форме 6-НДФЛ не отчитывается, а все данные включаются в расчет головной организации

Вознаграждения по гражданско-правовым договорам, с которых НДФЛ не удерживается, отражать в расчете не нужно. Так, в частности, не нужно отображать в расчете:

- выплаты по гражданско-правовому договору, если он заключен с индивидуальным предпринимателем;

- суммы, выплачиваемые физлицам за приобретаемое у них имущество.В таких случаях физлица самостоятельно отчитываются в налоговый орган по своим доходам (пп. 1 п. 1, п. 5 ст. 227, пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Строка 060 в 6-НДФЛ — нарастающим итогом происходит ее заполнение или нет?

Периодами представления расчета 6-НДФЛ являются:

- первый квартал,

- полугодие,

- 9 месяцев,

- год.

Именно по указанным периодам заполняется раздел 1. Поскольку полугодие включает данные первого квартала, а год — данные первого квартала, полугодия и 9 месяцев, то можно понять, что все показатели в этот раздел вносятся по нарастающей от одного периода представления к другому. Отсюда вывод: строка 060, как и другие строки раздела 1, заполняется нарастающим итогом с начала года.

СЛЕДУЕТ ОТМЕТИТЬ! В раздел 2 включаются данные только последнего квартала, входящего в отчетный период. Информация за другие кварталы в него попасть не может. То есть в отчет, подаваемый за 9 месяцев 2019 года, в раздел 2 будут включены сведения за июль, август, сентябрь соответствующего года.

О том, как заполняются другие строки формы 6-НДФЛ, читайте в материалах:

***

Итак, в статье нами был рассмотрен порядок заполнения строки 060 формы 6-НДФЛ. Мы ответили на вопросы, что она в себя включает и как ее правильно заполнить. При возникновении спорных ситуаций лучше всего обратиться к письмам налоговых органов с разъяснениями.

Больше информации о расчете 6-НДФЛ вы найдете в рубрике «НДФЛ».

Переходящий НДФЛ в 6-НДФЛ

Расчет составляется поквартально, но в разделе 1 выплаты и начисления показаны нарастающим итогом, а в разделе 2 только за последний квартал. Поэтому по мартовской, июньской, сентябрьской и декабрьской зарплатам доход начисляется в одном квартале, а выплачивается в следующем. Соответственно, НДФЛ исчисляется, удерживается и отображается в отчете тоже в разных кварталах. Это и есть переходящий НДФЛ.

В строке 100 надо вписать дату, когда физлицо фактически получило доход. Это будет последний день месяца, за который начислен доход.

Например, сентябрьская зарплата считается полученной 30 сентября. Этой же датой нужно исчислить НДФЛ с нее. В разделе 1 отчета за девять месяцев зарплату нужно отразить в строке 020 «Сумма начисленного дохода», а НДФЛ — в строке 040 «Сумма исчисленного налога» в разделе 1. А вот в раздел 2 расчета за девять месяцев зарплату и НДФЛ за сентябрь вписывать не надо — по факту зарплата за сентябрь будет выплачена в октябре. Тогда же надо удержать и перечислить в бюджет НДФЛ. В итоге сведения о сентябрьской зарплате попадут в раздел 2 расчета за год.

Налоговый агент должен удержать НДФЛ из доходов физлица, когда выплачивает зарплату. Поэтому между исчисленным налогом в строке 040 и фактически удержанным налогом в строке 070 будет разница. Эта разница равна НДФЛ с зарплаты за сентябрь, который переходит на 4 квартал.

Такой порядок касается только дохода в виде зарплаты. Как правило, он не относится к начислению и выплате отпускных, премий и пособий по временной нетрудоспособности. Это происходит потому, что датой их получения считается не последний день месяца, а дата их выплаты. Поэтому отпускные, премии и пособия по нетрудоспособности и удержанный с них НДФЛ обычно указываются в двух разделах тех отчетных периодов, в которых эти доходы были выплачены.

Но есть исключения, когда отпускные с пособиями переходят в раздел 2 расчета на следующий квартал. Это происходит, если они были выплачены в последнем месяце квартала и последнее число этого месяца выпало на выходной или праздничный день. Тогда срок уплаты НДФЛ с отпускных и пособий переносится на следующий квартал, а с ним и сведения о них в разделе 2.