Оформление авансового отчета в 1С

Оформление данного документа практически одинаково как в версии 3.0 (8.3), так и в 2.0 (8.2), поэтому эта статья подойдёт всем.

Чтобы сделать новый авансовый отчет, нужно в меню «Банк и касса» и выберите пункт «Авансовые отчеты». В открывшейся форме списка нажмите на кнопку «Создать».

Сначала необходимо выбрать сотрудника, на которого оформляется документ и подразделение.

На первой вкладке перечисляются те документы, по которым сотрудник получил эти денежные средства. Валюта и сумма подставится автоматически.

Вкратце рассмотрим содержимое остальных вкладок:

- На вкладке «Товары» указывается список ТМЦ, которые были приобретены подотчетным лицом. При указании счетов учета по данным товарам сформируются проводки по поступлению.

- Третья вкладка содержит данные о возвратной таре, которую сотрудник получил от поставщика.

- Вкладка «Оплата» содержит данные о суммах, которые заплатили поставщики за ранее приобретенные товары, предоплата.

- На вкладке «Прочее» указываются иные расходы. В нашем случае мы отчитаемся именно на этой вкладке.

Перед печатью нужно провести документ. Печатная форма данного документа находится в меню «Печать» — «Авансовый отчет (АО-1)».

Как мы можем увидеть в печатной форме и в нижней части формы документа, у данного сотрудника получился перерасход.

Это означает то, что он истратил больше денежных средств, чем ему выдали изначально. В нашем примере разница в 100 рублей будет отражена на счете 71.01. Как было ранее указано, что разницу в суммах необходимо вернуть сотруднику при помощи документа кассового документа выдачи наличных.

Входной НДС

Все вышеперечисленные суммы расходов, понесенные через сотрудника, отражайте без НДС. На сумму входного налога сделайте такую проводку:

Дебет 19 Кредит 71

– учтен НДС по расходам, понесенным через подотчетное лицо.

В зависимости от того, выполнены ли условия принятия НДС к вычету и является ли организация плательщиком этого налога, с входным НДС можно поступить одним из трех способов:

поставить к вычету;

включить в стоимость приобретенных товаров (работ, услуг);

списать за счет собственных средств организации.

Такой вывод следует из статей 170, 171, 172 Налогового кодекса РФ.

Предъявленный к вычету НДС в бухучете отразите так:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету НДС (на основании счета-фактуры поставщика).

Невозмещенный НДС в бухучете нужно включить в стоимость приобретенных товаров (работ, услуг). Например, такое правило предусмотрено для основных средств – в пункте 8 ПБУ 6/01, для нематериальных активов – в пунктах 7 и 8 ПБУ 14/2007, для материалов (товаров) – в пункте 6 ПБУ 5/01.

При списании НДС за счет собственных средств (если входной НДС нельзя поставить к вычету и включить в стоимость товаров, работ или услуг) сделайте такую проводку:

Дебет 91-2 Кредит 19

– списан НДС за счет собственных средств организации.

Утвержден авансовый отчет проводка

Этот документ аналогично привязывается к авансовому отчету, и в нем в разделе произведенных расходов можно выбрать это поступление материалов. Таким образом, к отчету привязаны и в нем отражены и получение денег, и оприходование приобретенных ТМЦ, остается распечатать бланк, в котором отразятся бух. проводки по авансовому отчету и все данные по сотруднику: наличие задолженности или перерасхода.

Работа в программе 1С позволяет сформировать отчет по состоянию на любую дату о задолженности сотрудников, выданных авансах, распределению командировочных расходов по структурным подразделениям

Это важно для принятия управленческих решений

Финансы Проводки “Начисление транспортного налога”. Бухгалтерские проводки в 1С

В 2015 году изменился порядок расчета транспортного налога после внесения поправок в НК. Размер выплаты теперь зависит от мощности автомобиля, исчисляемой в лошадиных силах. Ставка налогообложения регулируется местным…

Финансы Удержания за неотработанные дни отпуска при увольнении в 1С ЗУП: проводки, приказ

Работник заранее использовал отпуск и увольняется. Деньги выплачены, но время не отработано. Как вернуть средства? Как просчитывается удержание за неотработанные дни отпуска при увольнении?ПроблемаСотр…

Финансы Взнос в уставной капитал — проводки. Уставный капитал в 1С

Практически невозможно представить хозяйственную деятельность любого предприятия без денежных вливаний, особенно когда речь идет о новом бизнесе. Именно с этой целью создается фонд и производится взнос в уставной капи…

Компьютеры Как работать в “1С” на современном предприятии

Современный рынок перенасыщен огромным ассортиментом всевозможных товаров и продуктов питания, поэтому бухгалтерский и складской учет товарно-материальных ценностей любой торговой организации должны быть на соответств…

Финансы В каких случаях составляются бухгалтерская справка и бухгалтерская справка-расчет?

Бухгалтерская работа связана с цифрами, расчетами, вычислениями. Все эти операции выполняет человек, и никто не застрахован от ошибок. Выявленные ошибки необходимо исправлять. Корректировка неправильных подсчетов долж…

Финансы Как правильно оформлять авансовый отчет? Образец и правила

Авансовый отчет – это первичный документ в бухгалтерском делопроизводстве. Главным его назначением является подтверждение израсходованной подотчетным лицом суммы.Двухсторонняя унифицированная форма № АО-1…

Финансы Авансовый отчет по командировке. Форма авансового отчета

Для учета средств, которые выдаются сотрудникам организации на время поездок или на другие нужды, используется специальный бланк. Он называется “авансовый отчет по командировке”. Этот документ является подтверждением …

Финансы Как правильно заполнять авансовый отчет

Все сотрудники, которые получают денежные средства в подотчет, обязаны знать, как заполнить авансовый отчет правильно. Поэтому бухгалтер должен помочь при заполнении бланков, а не делать все сам за сотрудника. …

Финансы Авансовый отчет — это… Авансовый отчет: образец заполнения

Авансовый отчет – это документ, которым подтверждается расходование средств, выданных подотчетным сотрудникам. Он оформляется получателем денег и предоставляется в бухгалтерию для проверки. После этого авансовый…

Маркетинг Пример маркетингового исследования и представления результатов в виде отчета

Любая фирма, решающая выйти на рынок, попадает в условия жесткой конкуренции. Для того чтобы не разориться, нужно всегда быть «быстрее, выше, сильнее». Но как четко сформулировать то, что для этого нужно? …

Выдача денежных средств

Первым делом сотруднику выдаются деньги или денежные документы. Оформить данную операцию в 1С 8.3 можно через кассовые документы и денежные документы соответственно. Они находятся в разделе «Банк и касса».

Кроме приведенных выше способов можно воспользоваться списанием с расчетного счета, но в нашем примере данный вариант рассматриваться не будет, потому что данный вид операции чаще встречается с наличным, а не безналичным расчетом.

Ниже приведен пример выдачи наличных подотчетному лицу. Он формирует проводки по счетам Дт 71.01 – Кт 50.1. Счет учета подставляется автоматически, но его можно изменить при заполнении документа.

Данный документ так же используется в тех случаях, когда произошел перерасход выданных средств. Проще говоря, сотруднику выдали 1000 рублей, а он потратил с разрешения руководителя 1500 рублей. Разницу в 500 рублей следует оформить выдачей наличных.

Авансовые отчеты по командировке за границу

Аванс для расходов в загранкомандировке на предприятии вправе получить лицо, которое заключило с организацией трудовой договор и не имеет задолженностей по предыдущим суммам, выданным этому лицу подотчет. Запрещено выдавать подотчет денежные средства лицам, не находящимся с организацией в трудовых отношениях, а также передавать для совершения расходов выданные деньги третьим лицам.

Выплата производится бухгалтером компании наличными денежными средствами через кассу, при этом кассир выписывает на имя сотрудника соответствующие документы. Деньги правомерно перечислить работнику на зарплатную банковскую карту, личную карту сотрудника или предоставить подотчетному лицу для расчетов корпоративную банковскую карту.

При необходимости предоставить денежные средства работнику для оплаты расходов в заграничной командировке, бухгалтер может выдать или перечислить работнику денежные средства в валюте (сотрудник также будет обязан собрать все чеки и квитанции, чтобы затем вложить их в авансовый отчет) на карточку. Подтверждение, что курсовая разница возникла, прикрепляется бухгалтером в виде пояснительной записке об изменении курса валюты за подписью руководителя к авансовому отчету.

В пояснительной записке рекомендуется указать, какая с момента перечисления валюты до даты утверждения авансового отчета возникла курсовая разница: положительная или отрицательная. Далее курсовую разницу бухгалтер учитывает в бухгалтерском учете.

Для предприятий, относящихся к бюджетной сфере, командировки оформляются по такому же алгоритму, что и в коммерческой организации. Авансовый отчет (в бюджетном) по командировке за границу (в валюте также выдаются денежные средства наличными или перечисляются на банковскую карту) оформляется с приложением оправдательной документации и пояснительной запиской в случае возникновения курсовой разницы.

Еще один особенный случай учета расходов на командировку относится к производственной практике студентов на дневной форме обучения. Одаренных учащихся некоторые учебные заведения направляют на практику в самые престижные подразделения предприятия, предоставляющего такую возможность, которые иногда функционируют не в том же городе России, где студент учится.

Если предприятие заинтересовано в студенте, как в перспективном сотруднике в будущем, руководитель организации вправе принять решение о направлении его на производственную практику за счет предприятия.

Возникает случай, когда студенту оплачивают проезд до места прохождения преддипломной практики из кассы предприятия. Надлежит ли в этом случае запросить с учащегося авансовый отчет? Что важнее: даты в билетах или даты по графику производственной практики студентов 2019 года обучения?

В рассматриваемом случае студент не связан с предприятием, направляющим его на практику, трудовыми отношениями. Находясь на дневной форме обучения, студент не вправе заключить трудовой договор с предприятием, соответственно, он не может от лица компании нести расходы в интересах организации. Поэтому выплаты на подобные цели предприятие может произвести только из чистой прибыли.

При оплате затрат на командировки из чистой прибыли, организация не ограничена законодательством документацией для подтверждения правомерности таких расходов. Поэтому даты на билетах и даты, указанные в графике производственной практики могут не совпадать, для налогового учета это не имеет никакого значения.

Дата авансового отчета и дата утверждения авансового отчета

Среди информации, обязательной для указания в авансовом отчете, присутствуют две даты: дата составления авансового отчета и дата его утверждения. Есть также и даты на кассовых чеках, билетах, квитанциях, товарных чеках, бланках строгой отчетности, которые работник прилагает в качестве обоснования затрат. Разберемся, о чем они могут рассказать налоговому инспектору, и как правильно оформить авансовый отчет, утверждение которого происходит позднее его составления.

Рассмотрим авансовый отчет: дата составления – это число по календарю, когда сотрудник составляет отчет о расходовании выданных ему подотчетных средств, прикладывает все чеки и квитанции, оформленные в соответствии с требованиями закона и подписывает бланк. Кстати, отчитаться за денежные средства, полученные подотчет, сотрудник обязан не более, чем через 3 дня после совершения покупки, оплаты услуги или возвращения из командировки.

Даты на подтверждающей расходы документации должны соответствовать отчетному периоду, указанному в распоряжении руководителя предприятия. Руководитель обязан в приказе о выдаче подотчетному лицу денежных средств указать срок, на который деньги выдаются сотруднику, и дату, когда работник обязан отчитаться за расходы.

Подписанный авансовый отчет сотрудник передает в бухгалтерию, где в установленный руководителем срок, он проверяется на правильность составления и соответствия подтверждающей документации требованиям закона.

Дата утверждения авансового отчета, что это за реквизит бланка отчетности за полученные подотчет суммы? Утверждение авансового отчета выражается в подписи руководителя на бланке предоставленной отчетности по расходам денежных средств, полученным сотрудником, после проверки этого отчета бухгалтером. Соответственно, при подписи отчета руководитель ставит дату утверждения авансового отчета – она-то и отражается в налоговом учете. НК признает именно дату утверждения, как дату, с которой связаны все налоговые последствия для работодателя.

Например, при возвращении из командировки в другие регионы, сотрудник составляет авансовый отчет с регионов. Дата составления и утверждения будут отличаться от дат, которыми выписаны оправдательные документы, и именно дата утверждения авансового отчета по командировке играет важную роль в налоговом учете.

Последний день месяца, в котором авансовый отчет по командировочным расходам утвержден, фиксируется, как дата фактического получения дохода работником. Соответственно, при расчете НДФЛ будет указана именно дата утверждения авансового отчета по командировке (при оплате суточных).

По налогу на прибыль при рассмотрении авансовых отчетов дата их утверждения признается датой расходов на представительские или другие подобные нужды организации.

В документе «Авансовый отчет» дата составления и дата утверждения могут не совпасть, если руководитель подпишет подтверждение позднее их составления.

Согласно 402-ФЗ дата составления является обязательным реквизитом авансового отчета, порядок утверждения авансовых отчетов Закон никак не регламентирует. Не дает Закон пояснений и, в какие сроки руководитель обязан подписать отчеты. В то же время все налоговые последствия возникают при рассмотрении налоговиками именно даты утверждения авансового отчета.

Для урегулирования вопросов, связанных с датами составления и утверждения, руководителю надлежит разработать и утвердить в организации внутренний документ: приказ или положение о порядке формирования и предоставления авансовых отчетов на предприятии.

Кроме того, этот вопрос рекомендуется отразить и в учетной политике компании. Во внутренней документации руководитель вправе предусмотреть, что отражение в учете авансовых отчетов бухгалтеру следует вести по дате составления отчета. Такое распоряжение не противоречит закону, потому что дата утверждения не является обязательным реквизитом авансового отчета.

Тогда при случае, когда дата утверждения авансового отчета не совпадает с датой составления, бухгалтер отразит в учете авансовые отчеты по дате их составления, а на вопрос налоговиков о правомерности своих действий предоставит приказ руководителя.

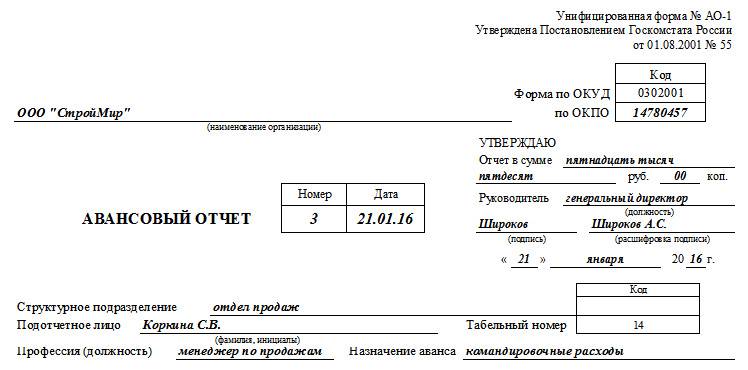

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью. Первую часть документа заполняет сотрудник, получивший деньги под отчет

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

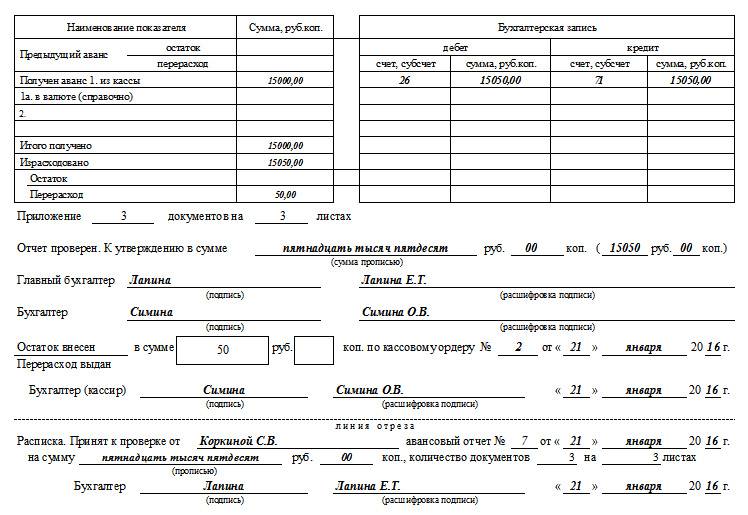

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

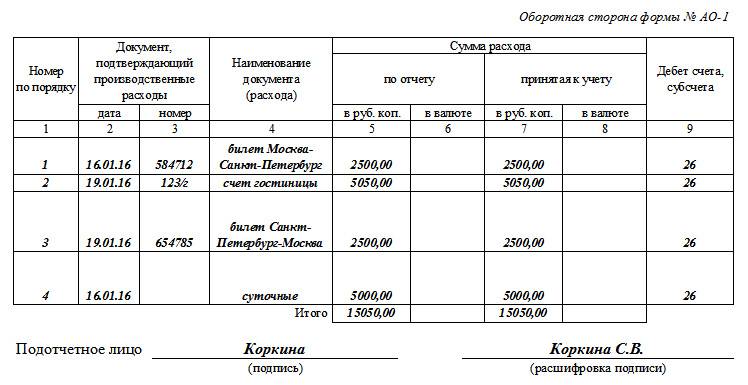

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Что такое подотчет

Руководители для обеспечения деятельности хозяйствующего субъекта могут потребовать от трудящихся выполнения каких-либо задач, связанных с определенными затратами.Для их решения работнику передаются подотчетные средства в следующем виде:

- денежная наличность

- деньги могут быть перечислены на счет в банке либо пластиковую карту

- финансовые документы

В соответствии с законодательством страны подотчет может выдаваться работникам, состоящим в штате компании, работающим по договорам. Если соответствующее условие присутствует в учетной документации юрлица, то деньги могут выдаваться посторонним гражданам.

После растраты денег сотрудник предоставляет бухгалтеру отчет. В нем должна присутствовать информация о том, в какой сумме и для каких нужд были потрачены деньги. Бухгалтер проводит проверку документации и фиксирует операцию в системе бухгалтерского учета.

Доверенность

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждены доверенностью. Ее можно выписать по унифицированным формам № М-2 или № М-2а. Они утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Бланки этих доверенностей по сути одинаковые, отличие лишь в том, что в форме № М-2 есть корешок. Он нужен для учета доверенностей в журнале регистрации. Вести такой журнал или нет, каждый решает сам. Если не ведете, то применять проще форму № М-2а.

Ситуация: можно ли выдавать доверенность М-2 гражданину, который не является сотрудником организации?

Ответ: да, можно.

Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а предусматривают, что доверенность по форме № М-2 можно выдавать только сотрудникам организации. Однако в постановлении Президиума ВАС РФ от 13 августа 1996 г. № 1792/96 сказано: с момента введения в действие части первой Гражданского кодекса РФ (с 1 января 1995 года) доверенности от имени юридического лица оформляют с учетом требований стать 185 Гражданского кодекса РФ. Данная норма допускает право выдавать доверенность любому лицу, а не только сотруднику (п. 1 ст. 185 ГК РФ).

К тому же нет запрета выдавать наличные деньги под отчет человеку, работающему по гражданско-правовому договору. А доверенность на получение ТМЦ нужна как раз подотчетнику.

Таким образом, действующее законодательство разрешает выдавать доверенность на получение ТМЦ людям, которые не являются сотрудниками организации.

Аналогичные выводы следуют из решения Верховного суда РФ от 6 июня 2011 г. № ГКПИ11-617.

Вместо унифицированных можно использовать и формы, разработанные самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Это предусмотрено частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пунктом 4 ПБУ 1/2008.

Срок действия доверенности установите в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу. При этом максимальный и минимальный сроки действия доверенности законом не установлены. Если этот срок в доверенности не указан, то она будет действительна в течение одного года со дня выдачи (п. 1 ст. 186 ГК РФ).

Ситуация: обязательно ли выдавать доверенность подотчетному лицу, для того чтобы он выступал от имени организации?

Ответ: нет, не обязательно. Законодательство не содержит такого требования.

Однако если не выдать доверенность сотруднику, у организации могут возникнуть проблемы с получением счета-фактуры. Именно этот документ служит основанием для вычета НДС по приобретенным через сотрудника товарам (работам, услугам) (п. 1 ст. 172 НК РФ).

Сложность с получением счета-фактуры может возникнуть потому, что при продажах за наличный расчет розничные продавцы вправе не выставлять счета-фактуры, а ограничиться кассовыми чеками (п. 7 ст. 168 НК РФ). Действуя без доверенности, сотрудник организации выступает как обычный человек, приобретающий вещи для личного использования. Поэтому продавец не обязан выписывать ему счет-фактуру.

Но если сотрудник предъявит доверенность от организации, поставщик должен будет выставить счет-фактуру. В этом случае сотрудник станет действовать от имени организации, и у продавца появится обязанность выписать требуемый документ (п. 3 ст. 168 НК РФ).

Такая позиция изложена в письме МНС России от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268.

Бухучет

Расходы, понесенные через подотчетное лицо, отразите в бухучете в день утверждения авансового отчета. В этот момент с сотрудника, который получил деньги под отчет, списывается его долг (указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

В зависимости от того, на какие цели были израсходованы деньги, затраты списывайте на разные счета.

Если сотрудник только оплатил расходы организации (без получения самого имущества), например, внес предоплату за услуги связи, отразите это так:

Дебет 60 Кредит 71

– внесена предоплата за товары (работы, услуги) через подотчетное лицо.

Пример внесения предоплаты через подотчетное лицо

3 апреля менеджеру ЗАО «Альфа» А.С. Кондратьеву выдано 4000 руб. для внесения предоплаты по корпоративному тарифу за услуги сотовой связи.

5 апреля Кондратьев заплатил деньги сотовому оператору и предоставил авансовый отчет в бухгалтерию. В этот же день руководитель «Альфы» утвердил отчет.

Бухгалтер «Альфы» сделал в учете такие проводки.

3 апреля:

Дебет 71 Кредит 50 – 4000 руб. – выданы деньги под отчет Кондратьеву.

5 апреля:

Дебет 60 Кредит 71 – 4000 руб. – внесена предоплата за услуги сотовой связи через подотчетное лицо.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), то его стоимость отразите проводкой:

Дебет 08 (10, 41) Кредит 71

– оприходовано имущество, приобретенное через подотчетное лицо.

Пример приобретения товаров через подотчетное лицо

3 апреля секретарю ЗАО «Альфа» Е.В. Ивановой выдано 2000 руб. на покупку канцтоваров для организации.

5 апреля Иванова купила канцтовары на всю эту сумму. (Покупка НДС не облагалась, поскольку продавец применяет упрощенку.) В этот же день руководитель «Альфы» утвердил авансовый отчет сотрудницы, и бухгалтер принял полученные материалы к учету.

Бухгалтер «Альфы» сделал в бухучете такие проводки.

3 апреля:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

5 апреля:

Дебет 10 Кредит 71 – 2000 руб. – получены канцтовары, приобретенные через сотрудницу.

Если подотчетное лицо принимало работы или услуги (например, сотрудник ремонтировал служебный автомобиль), то на их стоимость сделайте такую проводку:

Дебет 20 (23, 25, 26, 29, 44) Кредит 71

– оказаны услуги (выполнены работы), приобретенные через подотчетное лицо.

Если подотчетное лицо оплачивало работы (услуги) непроизводственного характера, то оформите это такой записью:

Дебет 91-2 Кредит 71

– отражены расходы непроизводственного характера.

Документальное подтверждение покупок

Помимо платежных документов, к авансовому отчету сотрудник должен приложить документы, подтверждающие покупку. Например, это могут быть товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д.

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), работы или услуги, то факт их поступления (как и любой другой факт хозяйственной жизни) должен быть подтвержден первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Этот документ должен поступить от поставщика.

Если такого документа нет, то составьте его сами (например, при поступлении материалов без документов оформите акт в произвольной форме или по форме № М-7 (постановление Госкомстата России от 30 октября 1997 г. № 71а)). При этом следует иметь в виду, что документ, составленный в произвольной форме, должен содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только кассовый чек (без товарного чека, накладной)?

Ответ: да, можно.

Но для этого нужно самостоятельно оформить дополнительный документ, подтверждающий поступление ценностей (см., например, постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004).

Например, при поступлении материалов можно составить акт о приемке материалов по форме, утвержденной руководителем организации, например, по форме № М-7 (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление Госкомстата России от 30 октября 1997 г. № 71а).

Составлять такой документ нужно, поскольку кассовый чек подтверждает только сумму, которую израсходовал сотрудник. На его основании нельзя принять приобретенные через сотрудника ценности к учету. Кассовый чек не содержит такого обязательного реквизита первичного документа, как подписи ответственных лиц (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Ситуация: можно ли принять авансовый отчет сотрудника по приобретению материалов, если к нему приложен только товарный чек (без кассового чека)? Сотрудник купил материалы у организации на ЕНВД.

Ответ: да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

Такие разъяснения содержатся в письмах Минфина России от 19 января 2010 г. № 03-03-06/4/2, от 11 ноября 2009 г. № 03-01-15/10-499, от 22 октября 2009 г. № 03-01-15/9-470.

Отчет по подотчетным суммам

В течение трех дней с окончания срока, на который был выдан аванс, сотрудник обязан отчитаться об истраченных деньгах. Для этого он должен представить в бухгалтерию авансовый отчет по унифицированной форме № АО-1 или по форме, разработанной организацией самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.

Такой порядок следует из пункта 6.3 указания Банка России от 11 марта 2014 г. № 3210-У, части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Ситуация: можно ли составлять авансовый отчет один раз по итогам месяца? В течение месяца наличные выдаются под отчет одному и тому же сотруднику несколько раз (например, 5-го и 15-го числа).

Ответ: нет, нельзя.

Выдать наличные деньги под отчет можно при условии, что сотрудник отчитался за ранее полученный аванс. При составлении одного авансового отчета по всем подотчетным суммам, выданным в течение месяца, это требование не выполняется. Это следует из пункта 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У и пункта 214 Инструкции к Единому плану счетов № 157н.

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги под отчет (по ранее выданным суммам сотрудник еще не отчитался), то они могут попытаться оштрафовать ее за нарушение Правил ведения кассовых операций. Однако ответственность за этот проступок наступает в строго ограниченных случаях

Они указаны в статье 15.1 Кодекса РФ об административных правонарушениях. Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение не предусмотрен. Это подтверждает и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1)

Однако ответственность за этот проступок наступает в строго ограниченных случаях. Они указаны в статье 15.1 Кодекса РФ об административных правонарушениях. Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение не предусмотрен. Это подтверждает и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1).

На лицевой стороне отчета сотрудник указывает свою фамилию и инициалы, профессию (должность), назначение аванса и т. д. На оборотной стороне он должен отразить все расходы, произведенные им. Полученные оправдательные документы сотрудник прикладывает к авансовому отчету и нумерует в порядке их записи в отчете.

Ситуация: должен ли сотрудник оформить авансовый отчет, если вернул всю полученную подотчетную сумму?

Ответ: нет, не должен.

Авансовый отчет служит основанием для списания расходов, которые организация понесла через сотрудника (указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Если же сотрудник вернул всю сумму, выданную ему под отчет, никаких расходов не возникает.

На полученную сумму составьте приходный кассовый ордер формы № КО-1. В строке «Основание» этого документа напишите: «Возврат неиспользованных подотчетных сумм».

Заблуждение № 3. НДС по билетам нельзя взять к вычету без счета-фактуры перевозчика

Все бухгалтеры знают: чтобы принять НДС к вычету, нужен счет-фактура. Как же быть с билетами, которые приобретают командированные работники? Ведь к билетам счет-фактура не прилагается.

НДС по билетам компания вправе взять к зачету без счета-фактуры. Но для этого должно соблюдаться условие: сумма налога должна быть прописана в билете (письма Минфина России от 10.01.2013 № 03-07-11/01 и от 26.02.2016 № 03-07-11/11033, п. 7 , п. 1 ст. НК РФ). При этом фразы «в том числе НДС» недостаточно. Из билета должно быть сразу видно, чему равен налог.

В книгу покупок в графу «номер счета-фактуры» заносится номер билета и дата его покупки.

Заблуждение № 5. Налоговики снимут затраты по командировке, если отсутствует служебное задание и командировочное удостоверение

Чтобы списать затраты на командировку, нужны подтверждающие документы. Билеты, чеки, счета за гостиницу — эти документы подтвердят потраченные суммы.

Также многие привыкли оформлять для командированного сотрудника командировочное удостоверение и служебное задание. В командировочном удостоверении работник должен также поставить отметки принимающей стороны. Однако с 2015 года это вовсе не обязательно (Постановление Правительства РФ от 29.12.2014 № 1595). Для поездок в командировку не требуется ни командировочное удостоверение, ни служебное задание (расходы по командировкам можно принять без этих документов). Работник командируется на основании приказа руководителя. А даты фактического нахождения в командировке бухгалтер может определить по проездным билетам.

Если организация по-прежнему выдает командировочные удостоверения — это не является ошибкой. Главное закрепить весь документооборот во внутренних актах компании.

Подробные правила учета командировок и расходов по ним закреплены в Постановлении Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Эксперт сервиса Норматив

Рогачева Е. А.

Рекомендации по ведению авансовой отчетности

Для хозяйствующих субъектов всех форм собственности (за исключением бюджетных организаций) разработана единая форма авансового отчета № ОА-1ТЕКСТ_ССЫЛКИ. Первый блок бланка заполняется бухгалтером. Здесь обозначаются:

- реквизиты документа (номер, дата)

- название юрлица

- ФИО ответственных сотрудников, получающих деньги

- сумма выданных денег

- сумма потраченных средств

- номера счетов, подтверждающих перемещение денег

- данные о возврате средств либо их перерасходе

В следующем блоке бухгалтер фиксирует данные о том, что отчет поступил на проверку. Эту часть бланка бухгалтер отрывает и передает подотчетному сотруднику.

На обороте ОА-1 информация вносится бухгалтером и подотчетным гражданином. Подотчетник вписывает реквизиты и прикладывает чеки, квитанции и прочую документацию, подтверждающую расход денег. Бухгалтер пишет авансовую сумму и счета в системе бухучета, подтверждающие перемещение денежных средств.

Выводы

Дата, когда отчет по авансам был составлен – обязательный реквизит авансового отчета, дата утверждения – таковым не является, но ее НК рассматривает, как точку отсчета для наступления налоговых последствий для организации.

Руководителю надлежит утвердить на предприятии алгоритм заполнения и учета отчетов по полученным авансам подотчет, прописать срок предоставления и порядок их утверждения.

Налоговики проверят правильность оформления авансовых отчетов и прикрепленную к ним подтверждающую документацию. Копии чеков и квитанции не будут приняты инспектором, как подтверждение затрат. Все неправильно оформленные отчеты не будут признаны проверяющим, бухгалтеру организации потребуется доначислить налоги, уплатить пени и штрафы.

Во избежание спорных ситуаций с налоговиками рекомендуется строго выполнять требования закона по выдаче подотчетных сумм и оформлению авансовых отчетов.