Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу

Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов

Расчет среднесписочной численности

Заполнение сведений о среднесписочной численности работников невозможно до тех пор, пока не произведен соответствующий расчет количества сотрудников. Разберемся, как рассчитать среднегодовое количество человек, работающих в фирме.

Информация о средней численности работников подается не только в ФНС, но и в органы статистики в составе нескольких различных расчетов (например, форм 4-ФСС и П-4).

Мы рассматриваем ежегодную отчетность в налоговую инспекцию по форме КНД 1110018. Однако в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390 разъясняется, что среднее число сотрудников за предшествующий год для ФНС рассчитывается с учетом порядка заполнения соответствующих форм для органов статистики.

Поэтому для расчета данных, которые содержит образец среднесписочной численности работников за 2020 год, будем опираться на Указания по заполнению форм статистического наблюдения, содержащиеся в Приказе Росстата от 22.11.2017 № 772 (ред. от 05.04.2018) (Указания). А конкретнее — на указания по заполнению формы П-4.

Чтобы рассчитать среднее количество сотрудников за год, нужно сначала выяснить среднее число сотрудников за каждый месяц, сложить эти числа и разделить на 12.

Для выяснения среднесписочного количества работников за месяц необходимо сначала рассчитать их списочное число за каждый день (включая выходные и праздники), сложить и разделить полученную сумму на число календарных дней месяца.

Казалось бы, все достаточно просто, но есть нюансы, которые важно учитывать. Давайте их рассмотрим

В ежедневные списки сотрудников включаются:

- трудящиеся по трудовому договору постоянно, временно и сезонно (даже 1 день);

- отсутствующие из-за болезни (простоя, командировки или по иной причине) лица;

- трудящиеся неполный рабочий день или принятые на полставки учитываются в списках на каждый день как целые единицы;

- надомники;

- прогульщики и т. д. (полный список приведен в п. 77 Указаний).

В ежедневные списки сотрудников не включаются:

- внешние совместители;

- лица, трудящиеся по гражданско-правовым договорам;

- собственники организации, не получающие зарплату, и т. д. (полный список в п. 78 Указаний).

Включаются в списочную, но не учитываются в среднесписочной численности:

- женщины, которые находятся в отпусках по беременности и родам;

- лица, которые находятся в отпуске по уходу за усыновленным новорожденным ребенком;

- лица, которые находятся в отпусках по уходу за ребенком (кроме работающих неполный день или на дому и получающих пособие);

- работники, которые находятся на сессии или сдают экзамены для поступления на учебу и берут для этого отпуск за свой счет.

Не включаются в списочную, но учитываются в среднесписочной численности:

- внешние совместители (пропорционально отработанному времени);

- граждане, трудящиеся по гражданско-правовым договорам.

Для выходных и праздничных дней списки сотрудников будут теми же, что и в предшествующий рабочий день. Так, если сотрудник уволился и отработал последний день в пятницу, то в субботу и воскресение он еще числится в организации.

Граждане, работающие на полставки или неполный день, при ежедневном расчете по спискам учитываются как целые единицы, но при среднем расчете они уже учитываются пропорционально отработанному времени. Например, если при 8-часовой норме рабочего времени в день человек работает 4 часа, то он должен быть учтен как 0,5 человека (4 ч./ 8 ч.).

Штраф за не сдачу сведений о среднесписочной численности

Ответственность хозяйствующего субъекта за несвоевременную сдачу отчетности, содержащей сведения о среднесписочной численности, а также за непредставление данной формы устанавливается НК РФ.

Нормативно размер штрафных санкций, которые могут быть назначены субъекту бизнеса за нарушение законодательства и непредставления отчет, определен двухстами рублями.

В законе закреплено, что данные меры наказания могут распространяться на ответственного работника, на которого возложены функции по подготовке и направлению в ИФНС отчетов о среднесписочной численности. Размер штрафа для него может варьироваться от 300 до 500 рублей.

Не стоит забывать, что также один момент – если субъекта привлекли к ответственности за нарушение сроков или непредставление отчета о среднесписочной численности, то обязанность по его представлению сохраняется все равно за ним.

Важно: за повторное нарушение нормативные акты устанавливают увеличение штрафных санкций в два раза.

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

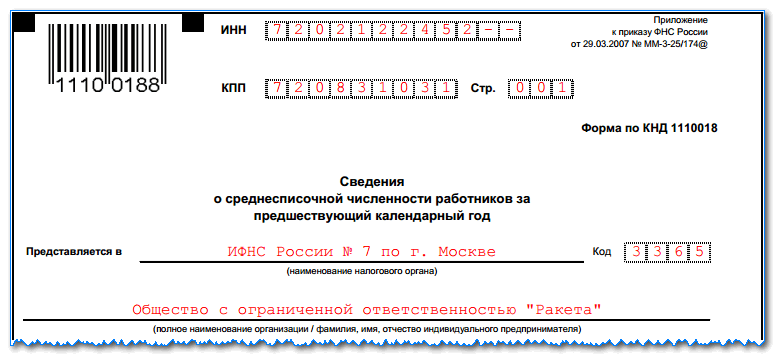

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП — они это поле не заполняют, а также прочеркивают.

Далее нужно записать словами название инспекции, в которую отправляется бланк, и проставить ее цифровой код.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

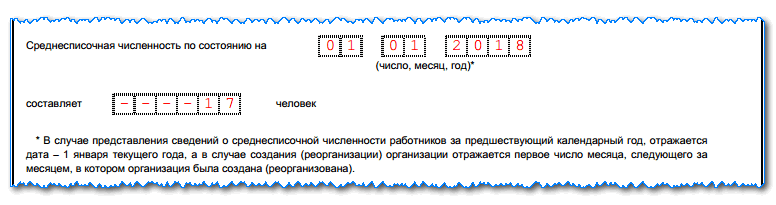

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

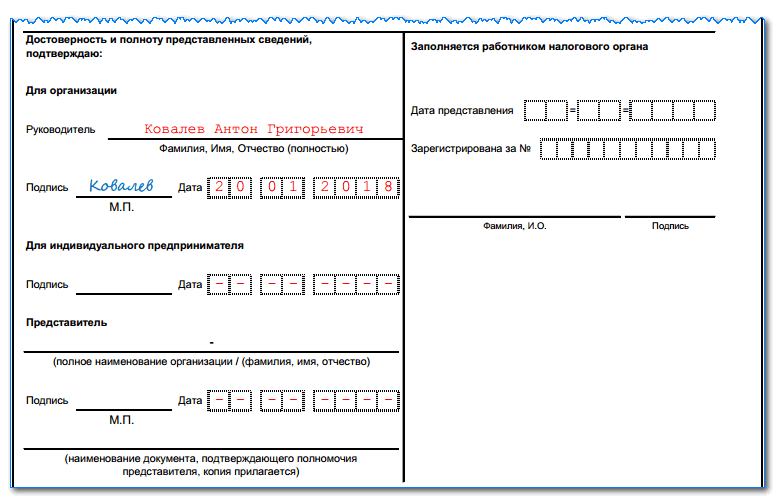

Дальше отчет разделяется на две части, необходимо заполнять только левую:

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

- Работники, занимающиеся выполнением заданий на дому.

- Люди, выполняющие особое задание по своей специальности (например, за рубежом, без сохранения ЗП).

- Сотрудники, проходящие курсы по повышению квалификации.

- Те, кто временно находится на данном предприятии, но числится на другом.

- Студенты, проходящие практику в данной организации.

- Работники, отправленные в отпуск или на выходные.

- Женщины в декрете.

- Работники, принятые на фирму для замещения других сотрудников.

- Сотрудники, выступающие гражданами другого государства.

Штраф за несвоевременную сдачу отчета среднесписочной численности

Если компания или ИП не представит или просрочит информацию о среднесписочном количестве сотрудников, то за каждый такой случай работодателя подвергнут штрафу в сумме двухсот рублей. Кроме налоговой возможно наступление и административной ответственности для должностных лиц, т.е. штрафные санкции в пределах трехсот-пятисот рублей.

Вместе с тем выполнять блокировку счета налоговое ведомство за такое нарушение не может. Информация не считается декларацией, а это означает, что если сведения не представляются или нарушаются сроки, то это не является причиной для того, чтобы останавливать движения денежных средств на счетах.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Срок сдачи бланка среднесписочной численности

Подача информации в бланке осуществляется за прошедший год. Крайний период сдачи для работающих предприятий и индивидуальных предпринимателей — двадцатое января текущего года. В частности, информацию за 2016 г. необходимо было подать до двадцатого января 2017 г.

В случае, когда создание предприятия произошло в течение года, то направить информацию его представители обязаны не позже двадцатого числа месяца, который следует за тем, в котором компания зарегистрировалась. Такое же условие действует для реорганизованных юридических лиц. Они предоставляют в налоговое ведомство о количестве работающих у них лиц до двадцатого числа месяца, который следует за тем месяцем, когда предприятие было реорганизовано.

Индивидуальные предприниматели, которые были вновь зарегистрированы, не обязаны сдавать информация в году госрегистрации.

Если любой из обозначенных сроков выпадает на праздники или выходные дни, то в соответствии с Налоговым кодексом, происходит их перенос в общем порядке на ближайший день работы.

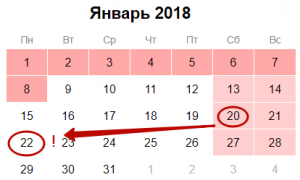

Срок сдачи сведений в 2018 году

Сведения о среднесписочной численности за 2017 год нужно представить в ИФНС не позднее 20 января 2017 года. Однако это будет суббота – выходной день, поэтому автоматически действует правило переноса на ближайший рабочий день.

Таким образом, успеть сдать сведения нужно в срок до 22.01.2018 включительно:

Заметим, что после новогодних и рождественских праздников на работу, большей частью, выходят 9 января 2018 года. В связи с этим см. «Календарь праздников в январе 2018 года».

Таким образом, после выхода на работу в январе 2018 года у бухгалтеров будет 10 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности. Причём эти сведения можно сдавать непосредственно и 22 января 2018 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Имейте в виду, что существуют некоторые особенности в исчислении сроков сдачи отчета о среднесписочной численности. А именно:

- вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации); сделать это нужно независимо от того, есть в организации сотрудники или нет;

- впервые зарегистрированные ИП подают сведения о среднесписочной численности только по итогам года (не позднее 20 января).

Кто и когда сдает отчет о среднесписочной численности в налоговую

Данный вид отчета не является декларацией, однако, в случае не предоставления бланка или при нарушении сроков подачи, на компанию и ответственное за составление формы лицо, налагаются штрафные санкции в размере 200 руб. и 300-500 руб. соответственно.

Скачать бланк отчета можно на официальном сайте ФНС, при посещении налоговой инспекции или воспользоваться специальным программным обеспечением для составления электронного варианта отчета.

Как мы уже отметили, практически все организации обязаны предоставлять данный вид отчета в ИФНС. Исключением являются индивидуальные предприниматели, не имеющие наемных работников.

Несмотря на многочисленные споры, вновь созданные и реорганизованные фирмы, также обязаны подавать отчет о среднесписочной численности по месту своей регистрации. Причем срок подачи отчетности для них предусмотрен другой – до 20-го числа следующего месяца с момента внесения записи в ЕГРЮЛ. Данные предоставляются за месяц.

Получите 267 видеоуроков по 1С бесплатно:

К примеру, компания зарегистрирована 18 марта текущего года, значит, сведения необходимо предоставить до 20 апреля. Если у компании нет работников, однако, есть учредитель, то сведения также подаются в налоговую инспекцию, но учредитель не учитывается как сотрудник среднесписочного состава.