Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Заработная плата и ее роль в учете

Заработная плата и ее начисление является ответственной и трудоемкой частью работы каждой бухгалтерии, поэтому для правильного исчисления этой величины ответственное лицо должно обладать не только знаниями, но и навыками.

Всего существует два основных вида заработной платы: сдельная (рассчитывается на основе количества изготовленной продукции) и повременная (вычисляется по отработанным часам). Конечно, нельзя забывать и о смешанной.

Главной особенностью и одновременно сложностью в начислении заработной платы на современном предприятии есть множественное количество применения различных систем оплаты труда. Разработанные системы мотивации, поощрения и вознаграждения часто переплетаются, создавая сложный алгоритм вычислений только для одного работника.

В то же время главными задачами оплаты труда есть:

- учет полного состава работников,

- учет отработанных часов или изготовленной продукции,

- верное вычисление заработной объема заработной платы на каждого сотрудника,

- правильный расчет удержаний,

- контроль над отношениями с работниками и фондами,

- наблюдение за рациональным использованием труда, ресурсов и потребления сырья,

- адекватное перенесение расходов на стоимость продукции.

Более подробно — проводки по заработной плате.

Налоги: коротко о главном

Под налогом принято понимать обязательный, индивидуальный и безвозмездный денежный сбор с физических и юридических лиц в пользу государственного бюджета. Эта плата за использование права собственности при ведении собственного бизнеса или хозяйства, управления денежными средствами с целью обеспечить полноценную деятельность муниципальных объектов и страны в целом.

Главной целью любого налога есть контроль над деятельностью объектов предпринимательской деятельности и наполнение государственного бюджета. Налоги являются основным источником для наполнения казны.

Классифицируются налоги только на 2 группе:

Прямые удерживаются непосредственно с предприятий и физических лиц, с их доходов. К ним относятся: подоходный налог. налог с прибыли и имущества .

Косвенные налоги собираются в результате ведения деятельности, оказания услуг, часто они имеют разные процентные ставки, льготные категории для своих плательщиков. К таким сборам относится: акциз, НДС. госпошлина. налог с реализации и др.

Более подробно о существующих налогах и способов отражения в учете — статья о налогах и сборах .

Многогранное производство

Производство – это не просто выпуск продукции, это множество сложных решений и процессов, которые обязывают иметь знания, опыт и навыки. В материальном плане любое производство состоит из материалов (из чего будет изготовлена продукция), человеческого труда и оборудования.

Иногда достаточно только первых двух компонентов. В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму.

Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

Более подробно — раздел о проводках бухучета производства.

Бухгалтерские проводки для начинающих с ответами: таблица по основным фондам, товарам и материалам

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Характеристика операции | В дебет счета | В кредит счета |

Приобретение объекта основных средств или НМА | 60 | |

Введение в эксплуатацию основного средства | 01 | 08 |

Начисление амортизационных сумм по основным средствам | Счет учета затрат | 02 |

Начало пользования НМА | 08 | |

Начислены амортизационные отчисления по НМА | Затратные счета | 04 |

Поставщик отгрузил материалы | 10 | 60 |

Материальные ценности закуплены через подотчетное лицо | 71 | |

Передача материалов в производство | 23, 20 | 10 |

По итогам инвентаризационной сверки обнаружен излишек материалов | 10 | 91 |

Выявлена недостача материалов | 10 | |

Проданы материалы и отгружены покупателю | 62 | 91 |

Себестоимость реализованных материальных ценностей списана | 90.2 | 10 |

Бухгалтерские проводки для начинающих с ответами — таблица

Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций. Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате.

| п/п | Содержание операции | Дт | Кт | Сумма | Прим. |

| 1 | Приход товаров от поставщика | 41. 1, 41. 2 | 60 | ||

| Расчет за товар | 60 | 50, 51 | поставщики | ||

| Оприходована разница в цене | 41. 1, 41. 2 | 42 | |||

| 2 | Начислена з/п персоналу | 20, 23, 26, 29, 44 | 70 | Сотрудники | |

| Начислены фонды страхования | 44, 29, 26, 20 | 69 | |||

| 3 | Объект сдан в аренду | 01 | 01 | Субсчет по учету аренды | |

| Начислена арендная плата | 62 | 90. 1 | |||

| 4 | Полное или частичное погашение кр. задолженности | 76 | 50, 50. 1 | ||

| Получение денег от должника | 50, 50. 1 | 76 | |||

| 5 | Оприходование наличных с р/счета | 50 | 51 | ||

| Авансирование платы за товар | 50 | 62 | |||

| Выплата з/платы | 70 | 50 | Работающие |

Учетная система располагает многочисленными проводками, требующими корректной и грамотной работы, соответствия нормативным документам государства.

Виды хозяйственных операций

На предприятиях совершается много операций хозяйственного типа, которые прописываются в бухгалтерских проводках:

- Покупка материалов, сырья, инструментов.

- Продажа готовой продукции, а также, запасных частей, материалов.

- Приобретение основных средств, куда входит оснащение цехов и мастерских необходимым оборудованием, материалами.

- Возведение новых сооружений и объектов производственного назначения.

- Расчет и последующая выдача установленной заработной платы и т.д.

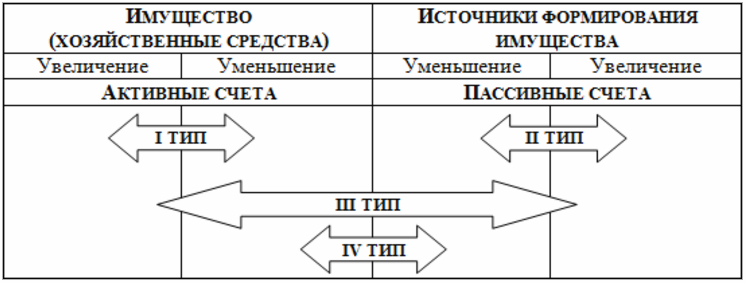

Все хозяйственные операции в зависимости от изменений, которые они вызывают в структуре баланса, подразделяются на четыре типа:

- Первый тип – отражает изменение в структуре актива баланса, то есть одна статья актива увеличивается, а другая уменьшается на равнозначную сумму. Итог баланса остается прежним и не изменяется.

- Второй тип — отражает изменение в структуре пассива баланса, то есть одна статья пассива увеличивается, а другая уменьшается на равнозначную сумму. Итог баланса остается прежним и не изменяется.

- Третий тип – отражает одновременное увеличение актива и пассива баланса при поступлении имущества и источника средств. Валюта баланса увеличивается на сумму хозяйственной операции.

- Четвертый тип — одновременное уменьшение актива и пассива баланса при выбытии имущества и источника средств. Валюта баланса сокращается на сумму хозяйственной операции:

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

Бухгалтерский и налоговый учет ВЭД

Внешняя экономическая деятельность состоит из импорта и экспорта товаров. Этот финансовый оборот имеет отличительные признаки по сравнению с внутренним отечественным рынком.

В состав первичных документов включены:

- контракты;

- инвойсы, в отличие от налоговых счет-фактур предназначаются для бухгалтерских проводок, в документе указана информация о товаре по качественным характеристикам;

- таможенные декларации.

Вместо паспортов для импортных контрактов, превышающих 3 млн. руб., введены новые правила. Операция должна быть зарегистрирована банком, куда необходимо передать реквизиты партнера.

Примеры проводок

После изучения счетов финансисту нужно научиться правильно разносить информацию в таблице или операционном журнале, поступающие данные по оборотам. Бухгалтерскими проводками документально фиксируют доход и расход в суммах, взятых из накладных хозяйственных операций. Подобную информацию о производстве может выполнить и прочесть специалист.

В деятельности компаний происходят разные события:

- покупают для строительства материалы;

- оплачивают поставщику за доставку товара;

- выдают заработную плату работникам;

- переводят в ФНС налоги.

В каждом случае применяется корреспонденция счетов участников операции. Если деньги разносят в приход, они должны быть указаны в кредите другого счета. Допустим кассир выдал 600 рублей в подотчет работнику на покупку канцелярских товаров.

Здесь будут задействованы счета:

- 50 – в кассе произошла расходная операция;

- 71 – расчет с подотчетным лицом.

Дт 71 Кт 50 = 600

Начинающему бухгалтеру всегда нужно иметь перед собой план счетов, пока каждый номер и его назначение не запомнится. Если произошла операция, сумма должна быть указана в доходе одного корреспондента и списаться с другого.

К примеру, учредителем внесено 20 000 руб. на расчетный счет предприятия для уставного капитала. Компания получила денежные средства, но у неё появилось обязательство перед вкладчиком. Бухгалтер делает проводку:

Дт 51 Кт 80 = 20 000 руб.

Это означает, что в дебет банковского счета поступила конкретная сумма, она будет числиться в кредите уставного капитала.

Получается, что денежные средства не могут просто так появиться и исчезнуть. Когда для производства закуплен материал — за него будет заплачено. Значит деньги израсходованы. Вместо них прибудет конкретное количество кирпичей. Стройматериалы нужно оприходовать. В одной графе указать товар в штуках или килограммах. В другой — стоимость за единицу в рублях и сумму, равную расходу в магазине.

Оборот средств выполняется, а в итоге актив и пассив не меняются. Если закончено производство продукции, она переходит в готовый товар. Активные счета уменьшаются и увеличиваются на одно и тоже число, постоянно балансируют по дебету 43 и кредиту 20. Приход записывают в готовую продукцию, а списание — с основного производства.

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Где и как лучше проходить обучение

Самостоятельно освоить бухгалтерскую науку сложно, но возможно при желании. Выбор способа обучения зависит от поставленной цели. Если человек намерен стать профессионалом в данной области, нужно поступить в специализированное учебное заведение.

Можно использовать краткосрочные курсы и закрепить знания на практике. Если рядом будет опытный бухгалтер, он поможет совместить теорию с практикой.

В любом случае нужны знания:

- экономических основ;

- бухучета;

- типовых счетов;

- видов балансов.

Предстоит подготовить план счетов с кодексами страны, нормативы из разной сферы деятельности. Один из важных для бухгалтера — это Налоговый кодекс

Нужно знать об условиях отчислений на прибыль, уделить внимание НДС и всем изменениям в бухучете. Необходимо освоить основы по финансовым операциям

Знания нужны не только финансисту, но и каждому руководителю, чтобы в любой момент проконтролировать подчиненных.

Примеры самых распространенных проводок

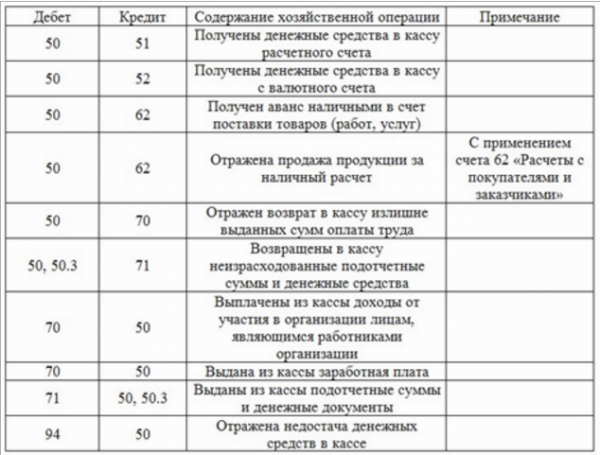

Важно! Некоторые операции могут быть учтены на нескольких счетах. Например, операция по оплате задолженности перед поставщиком может быть проведена по дебету 60 или 76 и кредиту 50, 51 или 52

Выбор зависит от ситуации, например, оплата перед поставщиком может происходить из кассы — 50, с расчетного — 51 или валютного счета — 52. Дебет же зависит от характера контрагента.

Учет основных средств

| Дебет | Кредит | Смысл операции |

|---|---|---|

| 08 | 60/76 | поступило основное средство от поставщика |

| 60/76 | 50/51/52 | оплачена задолженность перед поставщиком |

| 01 | 08 | введено ОС в эксплуатацию |

| 20/23/25/26/44 | 02 | начисление амортизации |

Нематериальные активы учитываются аналогично, только на счете 04 вместо 01.

Учет материально-производственных запасов

| Дебет | Кредит | Смысл операции |

|---|---|---|

| 10 | 60/76 | Поступили материалы от поставщика |

| 60/76 | 50/51/52 | Оплачена задолженность перед поставщиком |

| 20 | 10 | Материалы переданы в производство |

| 10 | 91 | Получены материалы безвозмездно |

Учет зарплаты

| Дебет | Кредит | Смысл операции |

|---|---|---|

| 20/23/25/26/44 | 70 | Начислена зарплата работникам |

| 20/23/25/26/44 | 68/69 | Начислены НДФЛ и страховые взносы |

Учет финансового результата

| Дебет | Кредит | Смысл операции |

|---|---|---|

| 90 | 41/43/10 | Списана себестоимость товаров для перепродажи / готовой продукции / материалов |

| 50/51 | 90 | Получены деньги в кассу или на расчетный счет от продажи продукции |

| 62 | 90 | Продана продукция, сформирована дебиторская задолженность |

| 90 | 68 | Начислен НДС |

| 90 | 44 | Списаны расходы на продажу |

| 90 | 99 | Прибыль от продаж |

| 99 | 90 | Убыток от продаж |

| 10 | 91 | Получены материалы безвозмездно |

| 91 | 99 | Доход от прочей деятельности |

| 99 | 91 | Убыток от прочей деятельности |

| 84 | 99 | Непокрытый убыток |

| 99 | 84 | Получена нераспределенная прибыль |

Разобраться с бухгалтерскими проводками порой бывает действительно сложно. Начните с изучения простых проводок, которые представлены в таблицах. Разберитесь с активными и пассивными счетами. Запишитесь на бухгалтерские курсы.

Ну а если времени и желания разбираться в этих “проводах” нет, то обратитесь в Контур.Бухту, к сторонним бухгалтерам. Этим вы не только обезопасите себя от ошибок и штрафов, но и получите больше времени для управления бизнесом.

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

https://youtube.com/watch?v=Ng4Ifp0Mgog

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Начисление и уплата налогов

- Проводки по начислению и уплате налогов

- Проводки по начислению и оплате во внебюджетные фонды

- Принимаем налог к уменьшению по УСН

- Бухгалтерские проводки по госпошлинам

- ЕСН: проводки, кто и сколько платит

- Основные проводки по НДС

- Бухгалтерские проводки по начислению НДС

- Тарифы и проводки по страховым взносам

- Налог на доходы физических лиц: как и кто платит, проводки

- Уплата налогов — как отразить в бухгалтерских проводках

- Проводки по земельному налогу в бухгалтерском учете

- ОНА и ОНО: о чем это?

- Налог с транспорта и его составные

- Особенности налога на прибыль: кто и за что платит, проводки

- Имущественный налог предприятия: расчет и проводки

- Проводки НДС при работе с экспортом

- Пени по налогам — проводки, примеры

- Проводки по налоговому убытку

- Отражение в проводках минимального налога

- НДС к вычету: проводки, условия

- Проводки бухучета по переплате налога и его возврат

- Проводки по НДС по реализации

- Проводки по списанию НДС

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- НДС с авансов: проводки, примеры, закон

- Проводки бухучета по оплате НДС

- Налоги по УСН: особенности, проводки, регламент, отчетность

- Проводки по возмещению НДС из бюджета

- Проводки бухучета по восстановлению НДС

Пошаговое обучение бухгалтерскому учету с нуля

Что нужно знать начинающему бухгалтеру — есть предприятие, которое что-то ежедневно делает — совершает операции) их нужно учитывать, иначе начнется хаос. Задача бухучета — навести порядок на предприятии, чтобы все было доступным, наглядным, легко находимым. Бухгалтерия помогает избежать ошибок, понимать, на каком этапе развития находится компания сейчас, что у нее есть, какие перспективы.

Без учета развалится любое предприятие через год, это 100%.

Чтобы начать вести бухгалтерский учет, бухгалтер должен знать всего 3 понятия. Если вы поймете всего 3 основных понятия, то вы точно поймете весь бухучет.

Ниже в двух словах мы постарались простым и доступным языком рассказать об этих основах бухгалтерии.

Три простых шага на пути к профессии бухгалтер

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Шаг 1. Разбираемся с активами и пассивами

(всё имущество предприятия и источники его формирования)

Примеры активов — деньги, материалы, товары, оборудование, то есть всё то, что приносит в конечном итоге прибыль.

Примеры пассивов — кредиты, капитал, кредиторская задолженность, то есть всё то, из чего формируются активы.

Важно: пассивы формируют активы. Сумма пассивов всегда равна сумме активов

»»»»» Шаг 2. Разбираемся с бухгалтерскими счетами

(с их помощью учитываются активы и пассивы)

Их всего 99, они собраны в одной книге, называемой План счетов. Фирма выбирает те счета, которые ей нужны для бухучета.

Любой счет можно представить в виде таблицы с двумя столбцами: левый — дебет, правый — кредит.

Счета позволяют учитывать все совершенные операции. Для каждого вида активов или пассивов используется свой счет.

»»»»» Шаг 3. Учимся делать бухгалтерские проводки

(с их помощью отражается каждая совершенная операция)

Каждая совершенная операция (например, взятие кредита, оплата товаров, выплата зарплаты и т.д.) отражается на двух счетах — сумма операции одновременно заносится в дебет одного счета и в дебет другого. Это и есть проводка.

Каждая операция — это одна проводка. Если 20 мая фирма продала товар одному покупателю, получила от него оплату и выдала зарплату работнику, то она совершила три операции, для каждой своя проводка.

Если вы четко разобрались с этими понятиями, то пол дела сделано!

»»»»» Шаг 4. Изучаем План счетов

(смотрим, какие счета есть и что на них учитывается)

»»»»» Шаг 5. Начинаем вести бухучет

(помня о важном правиле: каждая операция — одна проводка)

»»»»» Шаг 6. Учимся проверять себя

(контролировать правильность учета, и поводить итоги за месяц, квартал, год)

В самоучителе «Бухучет с нуля для чайников» все эти 6 шагов рассказаны очень простым языком, понятным каждому начинающему бухгалтеру.

Что понимают под «товаром» в бухгалтерском учете

Товар для бухгалтерии имеет значение любого приобретенного имущества, которое было куплено исключительно с целью перепродать, но уже по завышенной цене.

В бухгалтерском учете все товары учитываются по отпускной цене. и вот из каких расходов она состоит:

- Оплата себестоимости товара при покупке поставщику.

- Расходы, связанные с рекламой и другими информационными нуждами для скорейшей реализации товара.

- Денежные поощрения, которые выдаются посредникам, агентам или торговым представителям в ходе закупки или реализации товара, а также все затраты по приобретению.

Для учета товара, его стоимости и количества, в бухгалтерии используется счет № 41. Предприятия, ИП, находящиеся на упрощенной налоговой системе в стоимость закупленного товара сразу включает и НДС. Если компания является обычным налогоплательщиком, то НДС учитывается отдельно. Узнать закупочную стоимость и размер НДС можно из счета-фактуры или расходных, налоговых накладных от фирм, которые состоят на обычном налогообложении.

Если товар списывается, продается или возвращается, то он будет списываться со счета № 41.01. Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц. Таким образом и находится средняя стоимость.

Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на 94. который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет. Этот счет так и называется «отгруженный товар». После того, как произойдет конечная реализация, товар будет списан на 90 счет с 45-ого. Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — таблицы проводок с примерами .

Основные средства и нематериальные активы

Основными средствами на предприятии принято называть материально-вещественные ценности, которые в процессе производства не меняются в своем натуральном и вещественном составе. Стоимость основных средств постепенно переносится на выпускаемую продукцию при помощи амортизационных удержаний.

По каким критериям различают основные средства:

- по способу применения: основные производственные и основные непроизводственные;

- по уровню использования: в непосредственном использовании, на складе, в стадии ликвидации или реконструкции, в консервации;

- по праву владения: на правах собственности, в оперативном или хозяйственном использовании, арендованные;

- по своему материальному составу, форме: помещения, сооружения, оборудование и техника, транспорт, передаточные устройства, инструменты и инвентарь.

Подробно — проводки по основным средствам.

Бухгалтерский учет и материалы в нем

Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

Классификация материалов

- сырье;

- полуфабрикаты своего производства и покупные;

- вспомогательные материалы;

- топливо;

- тара и упаковка;

- запасные части;

- строительные материалы;

- хозяйственный инвентарь.

Основные функции материалов:

- принимает участие в производственном процессе один раз, так как используется полностью;

- переносит свою себестоимость на цену готовой продукции;

- изменяет свою форму после переработки.

Материалы в бухгалтерском балансе отражаются на счете № 10. Поступают и хранятся они на дебете по закупочной или учетной цене пока находятся на складе. По кредиту они списываются в производство. На хранение материалы поступают от поставщиков или других подотчетных лиц. Также они могут приходоваться в результате получения отходов, брака или разборки основных средств.

Весь приход и списание материалов можно отследить по первичным документам предприятия, которые в течение месяца таксируются и суммируются. Пока не будет выяснена фактическая стоимость материалов, они везде проходят по текущей цене. И только после закрытия подотчетного периода можно узнать настоящую стоимость для любой группы материалов.

Подробности и примеры проводок в статье — Учет материалов.

Можно ли самостоятельно научиться бухгалтерии?

Конечно, можно. Вариантом обучения много, но мы предлагаем самый простой — самостоятельно открыть наш самоучитель и в спокойном темпе за 13 дней изучить всё, что нужно знать на начальном этапе начинающему бухгалтеру. Поймете все основы и азы, этого хватит, чтобы начать вести бухгалтерию, далее только практика повысит вашу квалификацию.

Информация авторская, эксклюзивная, испробованная на многих учениках, получено множество положительных отзывов. Большинство говорят о том, что наконец-то поняли, что такое бухгалтерские проводки, активы, пассивы, счета, увидели устройство предприятия и круговорот активов и пассивов.

Все очень просто, прочтите нашу книгу «Бухучет для чайников», ссылка на нее ниже, на прочтение вы потратите всего 13 дней (это максимум).

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

| Дт | Кт | Описание операции | Сумма, руб. |

| 51 | 62 | Перечислен аванс | 118 000 |

| 76(авансы) | 68 | Начислен НДС с аванса полученного (118000*18%) | 18 000 |

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 10 | 60 | Оприходованы полученные материалы | 13 000 | Накладная, счет |

| 19 | 60 | НДС к вычету | 2 340 | СФ поставщика |

| 60 | 51 | Оплата счета поставщика | 15 340 | Платежное поручение исх. |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 10 | Списаны нитки | 2 000 | Требование-накладная |

| 20 | 10 | Списана ткань | 35 000 | Требование-накладная |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 70 | Начислена заработная плата | 120 000 | Бухгалтерская справка |

| 70 | 50 | Зарплата частично выплачена | 70 000 | Расходные кассовые ордера, Т-53 |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 43 | 20 | Принята к учету изготовленная продукция | 37 000 | М-4 |

| 62 | 90.1 | Отражена выручка от реализации | 118 000 | ТОРГ-12 |

| 90(НДС) | 68 | Начислен НДС | 18 000 | Счет-фактура выд. |

| 90.2 | 43 | Списана себестоимость продукции | 37 000 | Бухгалтерская справка |

После выплаты зарплаты в кассе предприятия остались денежные средства в сумме 10 000 руб.

После формирования проводок по операциям в балансе за апрель 2015 года мы увидим такие цифры:

| Номер раздела | Наименование раздела | Группа статей | Сумма, руб. |

| Актив | |||

| II | Оборотные активы | Материалы (10 счет)(13 000-2 000) | 11 000 |

| Денежные средства (118 000-15 430-70 000) и касса 10 000 | 42 660 | ||

| Пассив | |||

| V | Краткосрочная задолженность | Задолженность по оплате труда | 50 000 |