Сроки сдачи отчетности

Все организации представляют бухгалтерскую отчетность, в которую включается обязательно бухгалтерский баланс, по итогам за год. Как только прошел очередной год в контролирующие органы необходимо направить эти отчеты не позднее 31 марта идущего после отчетного года.

Эти сроки нужно соблюдать при отправлении форм в органы ФНС, а также Росстат.

Кроме бухотчетности при наступлении определенных факторов в статистику нужно представить также еще и аудиторское заключение, в котором содержится мнение аудитора о достоверности представленной в отчетности информации. Это нужно сделать в срок десять дней с даты его получения, но не позднее 31 декабря.

Определенным субъектам хозяйствования законодательством предусмотрена обязанность по публикации составленных форм отчетности. Это они должны делать, если осуществляют перечисленные в нормативных актах направления бизнеса, или по другим причинам, закрепленным в законе.

Также предусматривается сдавать отчетность и в другие госорганы. К примеру, туроператоры должны подавать отчеты в Роструд в срок трех месяцев с даты ее утверждения собственниками компании.

Внимание: если фирма встала на учет как юрлицо после 30 сентября года отчета, для нее предусмотрены нормами законов иные сроки. Они могут подать отчетность до 31 марта года идущего за полным отчетным периодом

То есть сдавать формы надо через два года з остаток текущего, а также весь последующий год.

К примеру, ООО «Бонус» зарегистрировано 11 октября 2018 года. В первый раз этой организации нужно отчитаться в органы не позднее 31 марта 2020 года.

Бухотченость составляют за отчетный период, равный одному году. Но также можно формировать отчетность за промежуточные периоды, например за квартал.

Если формы составляются не за год, а по квартально или помесячно, то они называются промежуточными. Как правило, эта отчетность нужна не контролирующим органам, а при оформлении кредитов, для нужд владельцев компании.

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2018 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы — 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка — Себестоимость = 3 456 128 руб. — 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль — Управленческие расходы = 2 078 319 руб. — 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2018 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж — Проценты к уплате + Прочие доходы — Прочие расходы = 1 533 997 руб. — 230 000 руб. + 998 343 руб. — 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения — Текущий налог на прибыль — ОНО + ОНА = 836 019 руб. — 167 204 руб. — 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1.

Как выглядит образец бух отчетности – формы 1 и 2 — смотрите ниже.

Уточнен порядок признания баланса составленным

По общему правилу бухгалтерская отчетность организации считается составленной после подписания ее руководителем. С отчетности за 2019 год глава компании вправе подписать электронный баланс при помощи ЭЦП. Такое изменение в ФЗ о бухучете (уточненная редакция ч. 8 ст. 13) внёс Закон № 444-ФЗ.

Таким образом, законодатели приравняли электронный баланс к балансу на бумаге. И с 2020 года у руководителя компании есть выбор: подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Отметим, что до 2020 года бухотчетность признавалась составленной только после того, как руководитель подписал ее именно на бумаге.

Таким образом, ФЗ «О бухгалтерском учете» более не связывает признание бухгалтерской отчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

где

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.. Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года

Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Распространенные ошибки при заполнении баланса

Можно выделить следующие наиболее часто встречающиеся ошибки при составлении бухгалтерского баланса:

- Показатели дебиторской и кредиторской задолженности многие специалисты сворачивают. Необходимо по активно-пассивным счетам остатки указывать следующим образом: дебиторская в составе актива баланса, кредиторская — в составе пассива. Например, задолженность покупателей в активе, а поступившие от них авансы — в пассиве отчета.

- Поступления от покупателей в виде аванса надо отражать вместе входящим в его состав НДС.

- Объекты долгосрочного использования. По которым начисляется амортизация должны указываться в балансе по остаточной стоимости, а не по первоначальной. Многие именно здесь допускают ошибку.

- Когда организация предоставляет займ, при котором исчисление процентов не предусмотрено, о его следует отражать не в финансовых вложениях, а в составе дебиторской задолженности с разбиением по срокам платежа.

- При заполнении баланса до сих многие бухгалтера отрицательные значения показателей указывают в графах со знаком «-».

Читайте далее:

Распространенные ошибки при заполнении баланса

Чаще всего бухгалтера при составлении баланса совершают следующие ошибки:

- Дебиторская и кредиторская задолженности отражаются в бланке свернуто. Однако это ошибка. По правилам заполнения, отдельно необходимо отражать саму дебиторскую либо кредиторскую задолженности, и отдельно — поступившие и перечисленные авансы. Аналогично нужно поступать и с отражением прибылей и убытков.

- Поступивший аванс от покупателей необходимо указывать не в чистом виде, а вместе с поступившим с этими платежами налогом НДС;

- Основные средства, а также нематериальные активы иногда отражаются по первоначальной стоимости. Это неправильно. Указанные показатели необходимо корректировать на суммы начисленной амортизации по каждому из них.

- В состав финансовых вложений включаются беспроцентные займы. На самом деле их необходимо показывать в дебиторской задолженности в зависимости от сроков погашения;

- Показатели, которые получились отрицательными, указываются в балансе со знаком минус. Инструкция указывает, что такие значения необходимо вписывать в скобках и без знака.

Как сдается бухгалтерский баланс предприятия

Для того чтобы сдать отчетность правильно, необходимо составлять баланс по определенным требованиям. Отвечает им в официальном варианте форма 1. Бухгалтерский баланс по форме 1 заполняют все организации, сдающие отчетность.

Некоторые организации могут усовершенствовать данный бланк с учетом своих потребностей, но общие требования должны быть соблюдены, в том числе должна быть сохранена кодировка данного документа. К ней должны прилагаться пояснения в общем для отчетности порядке.

Форма по ОКУД 0710001 была утверждена соответствующим приказом Минфина №66н как основной пример для составления баланса. Она состоит из двух частей – Актива и Пассива, в которых и отражается вся основная информация о финансовой деятельности объекта предпринимательства.

Форма 1 при заполнении имеет такие требования:

- Правильность и достоверность вносимой информации.

- Отсутствие ошибок и исправлений.

- Наличие всех необходимых реквизитов при заполнении титульной части.

ОКУД 071001 может быть заполнена суммами в тысячах или миллионах. В том случае, когда обороты компании очень большие, что провоцирует появление в балансе большого количества нулей, компания может выбрать для себя удобное суммовое сокращение с внесением пояснения по нему в сопроводительные документы.

Полную инструкцию, как составить баланс, можно увидеть в этом видео:

Способы предоставления

Бухгалтерский баланс в составе бухотчетности отправляется контролирующим органам следующими способами:

- Подается непосредственно при личной встрече с инспектором или работником органов статистики.

- Отправление отчетности через почту — в конверт вкладываются отчеты, а также производится их опись, после чего они отправляются ценным письмом контролирующим органам.

- ЭДО — отчеты подаются контролирующим органам с использованием системы электронного документооборота. Для этого требуется, чтобы у субъекта бизнеса была ЭЦП и договор со спецоператором. При этом существует возможность электронную отчетность подать как через специальный программный комплекс, так и через сайт ИФНС. Электронная форма предусмотрена в обязательном порядке, если численность работников в компании превышает 100 человек.

Приказ Минфина о формах бухгалтерской отчетности организаций

от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах

Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

Статья актива | Счета | Код строки | Статья пассива | Счета | Код строки |

Материальные внеоборотные активы (ВА) | Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 | 1150 | Капитал, резервы | Сч. 80, 81, 82, 83, 84, 99 | 1310 |

Финансовые, нематериальные, прочие ВА | Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) | 1110 | Заемные средства долгосрочного характера | Сч. 67 | 1410 |

Запасы | Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 | 1210 | Остальные долгосрочные обязательства | Сч. 60, 62, 73, 75, 76, 96 | 1450 |

Денежные эквиваленты и средства | Сч. 50, 51, 52, 55, 57 | 1250 | Заемные средства краткосрочного характера | Сч. 66 | 1510 |

Финансовые и прочие оборотные активы (ОА) | Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 | 1240 | Кредиторская задолженность | Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 | 1520 |

– | – | – | Прочая кредиторская задолженность | Сч. 79 (договора доверительного управления), 96, 98 | 1550 |

Итого по активу баланса стр. 1600 | Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 | Итого по пассиву баланса стр. 1700 | Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

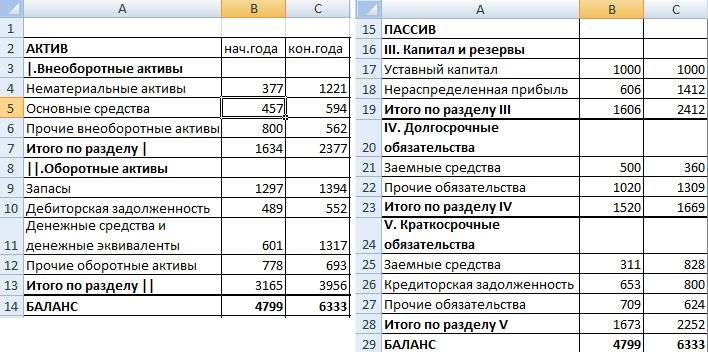

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

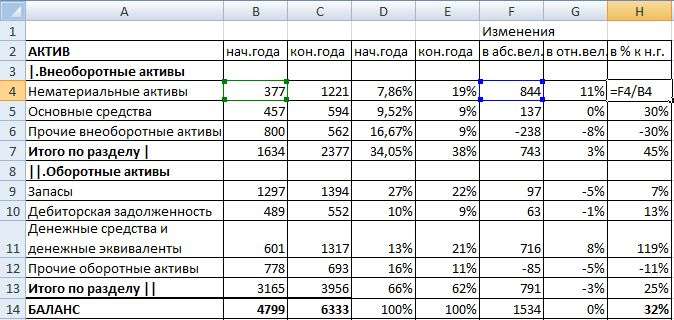

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Автор документа

Скачать документ «Бухгалтерский баланс (форма 1) (ОКУД 0710001)»

Похожие документы

- Отчет о движении денежных средств (форма 4) (ОКУД 0710004)

- Отчет о прибылях и убытках (форма 2) (ОКУД 0710002)

- Отчет об изменениях капитала (форма 3) (ОКУД 0710003)

- Счет-фактура

- Акт о списании материалов на текущий ремонт

- Акт-отчет об израсходовании спирта со склада

- Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- Платежное поручение на уплату вмененного налога

- Заполненный образец платёжного поручения ИП самому себе

- Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (форма № ос-1, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

- Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ос-2, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

- Квитанция на автостоянку гостиничного комплекса. Форма № 11-г

- Квитанция на возврат денег. Форма № 8-г

- Квитанция на мойку автомобиля

- Квитанция на предоставление гостиницей дополнительных платных услуг. Форма № 12-г

- Командировочное удостоверение

- Образец заполнения квитанции формы № пд-4 на уплату госпошлины при обращении в арбитражный суд Российской Федерации если владелец счета налоговый орган

- Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через расчетную сеть банка Ооссии (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета “ностро” кредитных организаций с использованием расчетной сети банка России (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком, если получателем является клиент банка – нерезидента (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения на уплату госпошлины если спор подлежит рассмотрению в высшем арбитражном суде Российской Федерации

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы налоговой службы в качестве владельца счета дох

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы федерального казначейства)

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между сторонами из СНГ или Балтии (в регионах, где действуют органы налоговой службы в качестве владельца счета доходов фе

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между сторонами из СНГ или Балтии (в регионах, где действуют органы федерального казначейства)

- Образец заполнения справочного листа таможенного приходного ордера при помещении товаров под режим временного ввоза (письмо ГТК РФ от 01.07.96 № 01-15-11722)

- Образец заполнения таможенного приходного ордера при начислении периодических платежей в связи с продлением срока временного ввоза (письмо ГТК РФ от 01.07.96 № 01-15-11722)

- Образец заполнения таможенного приходного ордера при начислении таможенных платежей, взимаемых по единой ставке (письмо ГТК РФ от 01.07.96 № 01-15-11722)

Не нужно сдавать баланс в Росстат

С бухгалтерской отчетности за 2019 год обязательный экземпляр бухгалтерского баланса необходимо сдавать только в налоговый орган. Это значит, что представлять его также в территориальный орган статистики больше не нужно: обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чей баланс содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее – Закон № 444-ФЗ), в ФЗ о бухучете – Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением с 2020 года в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Подробнее об этом см. «Новый закон отменил сдачу бухотчётности в Росстат: детали».

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению бух. баланса в госорганы;

- упрощение доступа заинтересованных лиц к этому отчёту.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 .

Также см. «Что такое ГИРБО: разъяснения Минфина».

Выводы и рекомендации по улучшению деловой активности предприятия

Приложение 3

Бухгалтерский баланс на 31 декабря 2009 года

Форма № 1 по ОКУД | 0710001 | |||

Дата (год, месяц, число) | 2010 | 02 | 27 | |

Организация | ОАО “Хлебпром” | по ОКПО | 53822073 | |

Идентификационный номер налогоплательщика ИНН | 7448027569 | |||

Вид деятельности | Производство хлеба и мучных изделий недлительного хранения | по ОКВЭД | 15.82 | |

Организационно-правовая форма/форма собственности | 47 | 16 | ||

Открытое акционерное общество | по ОКОПФ/ОКФС | |||

Единица измерения: тыс. руб. по ОКЕИ | 384 | |||

Местонахождение | г. Челябинск, ул. Молодогвардейцев 2А | |||

Актив | Код показателя | На начало отчетного года | На конец отчетного периода | |

1 | 2 | 3 | 4 | |

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 835 | 819 | |

Основные средства | 120 | 125673 | 116357 | |

Незавершенное строительство | 130 | 1372 | 15775 | |

Доходные вложения в материальные ценности | 135 | |||

Долгосрочные финансовые вложения | 140 | |||

Отложенные налоговые активы | 145 | 71 | ||

Прочие внеоборотные активы | 150 | |||

Итого по разделу I | 190 | 127880 | 133022 | |

II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 216435 | 313988 | |

в том числе: сырье, материалы и другие аналогичные ценности | 211 | 89174 | 143770 | |

животные на выращивании и откорме | 212 | |||

затраты в незавершенном производстве | 213 | 9483 | 7304 | |

готовая продукция и товары для перепродажи | 214 | 104800 | 151718 | |

товары отгруженные | 215 | 473 | ||

расходы будущих периодов | 216 | 12505 | 11196 | |

прочие запасы и затраты | 217 | |||

Налог на добавленную стоимость по приобретенным ценностям | 220 | 1300 | 4222 | |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 530000 | 530000 | |

в том числе покупатели и заказчики | 231 | |||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 643174 | 745934 | |

в том числе покупатели и заказчики | 241 | 514942 | 641552 | |

Краткосрочные финансовые вложения | 250 | 22000 | 150 | |

Денежные средства | 260 | 23308 | 20600 | |

Прочие оборотные активы | 270 | 3018 | ||

Итого по разделу II | 290 | 1436217 | 1617912 | |

БАЛАНС | 300 | 1564097 | 1750934 | |

Пассив | Код показателя | На начало отчетного периода | На конец отчетного периода | |

1 | 2 | 3 | 4 | |

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 8715 | 8715 | |

Собственные акции, выкупленные у акционеров | 411 | |||

Добавочный капитал | 420 | 11163 | 695 | |

Резервный капитал | 430 | 2165 | 2540 | |

в том числе: резервы, образованные в соответствии с законодательством | 431 | 77 | 77 | |

резервы, образованные в соответствии с учредительными документами | 432 | 2088 | 2463 | |

Нераспределенная прибыль отчетного года | 470 | 152086 | 177232 | |

Итого по разделу III | 490 | 174129 | 189182 | |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 518327 | 374118 | |

Отложенные налоговые обязательства | 515 | 9287 | 13206 | |

Прочие долгосрочные обязательства | 520 | |||

Итого по разделу IV | 590 | 527614 | 387324 | |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 376278 | 456752 | |

Кредиторская задолженность | 620 | 484184 | 717203 | |

в том числе: поставщики и подрядчики | 621 | 275950 | 407847 | |

задолженность перед персоналом организации | 622 | 41242 | 44513 | |

задолженность перед государственными внебюджетными фондами | 623 | 24470 | 39051 | |

задолженность по налогам и сборам | 624 | 110829 | 168265 | |

прочие кредиторы | 628 | 31693 | 57527 | |

Задолженность перед участниками (учредителями) по выплате доходов | 630 | |||

Доходы будущих периодов | 640 | 1892 | 473 | |

Резервы предстоящих расходов | 650 | |||

Прочие краткосрочные обязательства | 660 | |||

Итого по разделу V | 690 | 862354 | 1174428 | |

БАЛАНС | 700 | 1564097 | 1750934 |

Перейти на страницу: 123456 78910