Учет чековых книжек. как заполнить денежный чек?

Форму чеков, перечень его реквизитов (обязательных и дополнительных), а также порядок его заполнения банк устанавливает в своих внутренних правилах (п. 8.1−8.4 Положения, утвержденного Банком России 19 июня 2012 г. № 383-П, ст. 878 ГК РФ). Организация получает из банка чеки в виде чековой книжки (п. 1.8.10 ч.

3 Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П). Чтобы получить чековую книжку, в банк нужно подать заявление (по форме, установленной банком). За выдачу чековой книжки банк взимает плату в соответствии с договором банковского счета (ст. 851 ГК РФ).Чековая книжка – довольно удобная вещь, если вы не желаете постоянно носить с собой наличные.

Также именно эта форма расчета выручит, когда банки уже или еще закрыты или поблизости нет банкомата. Считается, что чековые книжки – явление из прошлого, ведь сейчас многие отдали предпочтение пластиковым картам. Однако есть ситуации, когда выгоднее и проще воспользоваться книжкой с чеками. С помощью чека можно рассчитаться за услугу, купить товар. Чеки делятся на сугубо денежные и расчетные. Первые – это своего рода указания банку, какую сумму выдать предъявителю «наличкой».

Но есть и расчетные чековые книжки, по таким чекам передается распоряжение о переводе некой суммы на счет физического лица или компании, которая предъявила чек.Сегодня активнее всего используются именно денежные чековые книжки. Дело в том, что использование расчетных чеков – довольно хлопотное дело.

Если за приобретаемые товары (работы, услуги) организация решила рассчитываться чеками, она должна депонировать (зарезервировать) необходимые для этого средства на специальном счете в банке. Для этого одновременно с заявлением на выдачу чеков нужно подать в банк платежное поручение на перечисление необходимой суммы с расчетного на специальный счет.

Для расчетных чеков предусмотрены лимитированные чековые книжки. Сумма расчетов по таким книжкам ограничена общей суммой, зачисленной на специальный счет.

После этого полученная чековая книжка приходуются в дебет забалансового счета 006. При совершении расчетов с использованием чековых книжек, организация выписывает чек, заверяет его необходимыми подписями и печатью.

После этого он передается в банк, который выплачивает предъявителю указанную сумму денежных средств. Стоит отметить, что срок действия чека — 10 дней, включая день его выписки.

Общие положения и нюансы

Порядок ведения кассовых операций определен один и тот же вне зависимости от вида деятельности и правовой формы хозяйствующего субъекта. Он содержится в указании №3210-У от 11/03/14 г. Банка РФ.

Для некоторых участников рынка определен упрощенный порядок учета кассы. Это:

- фирмы малого бизнеса и микро-бизнеса;

- ИП.

И те и другие освобождены от обязанности расчета кассового лимита, а предприниматели могут вообще не вести кассовый учет, т.е. не оформлять приходные и расходные кассовые ордера, не заполнять кассовую книгу. Тем не менее специалисты советуют предпринимателям вести кассовый учет, поскольку на практике эти данные часто используются (например, при оформлении банковского кредита, в случае спорных ситуацией, связанных с выдачей наличных). При этом ИП должны вести учет доходов (расходов), физических показателей для целей НУ (письмо ФНС №ЕД-4-2/13338 от 9/07/14 г.).

Учет наличности состоит из:

- учета прихода и расхода по кассе с заполнением приходных и расходных кассовых ордеров (ф. КО-1, КО-2);

- хранения наличности;

- установления и соблюдения лимита кассы;

- заполнения кассовой книги (ф. КО-4);

- сдачи наличных денег в банк.

Документы кассы подписываются бухгалтером, а если его нет – руководством, с обязательным проставлением оттиска печати. При приеме наличных необходимо вручить лицу, сдавшему деньги, корешок ПКО.

Если у фирмы несколько касс и кассиры взаимодействуют со старшим кассиром, передают ему деньги, используется учетная форма КО-5, в ней учитываются принятые и выданные в течение дня средства.

Если у фирмы имеются обособленные подразделения, они ведут кассовые книги, а в головной офис передают копии листов кассовой книги для сведения данных. Наличные могут выдаваться не только лично гражданину, но и его представителю по доверенности. В обоих случаях кассир, прежде чем выдать деньги, проверит данные паспорта получателя. В документах на выдачу обязательно помечается, что деньги выдавались по доверенности.

Заработная плата выдается из кассы по расчетным (расчетно-платежным) ведомостям, может быть оформлен и расходный ордер на выдачу. На сумму, выданную по ведомости, тоже составляется общий РКО. Выдача средств «подотчетнику» возможна либо по его заявлению, либо по распоряжению руководства.

При выплате наличных по одному договору из кассы имеется ограничение – 100 тыс. рублей, однако оно не касается расчетов с физлицами (указание №3073-У Банка РФ от 7/10/13 г.).

Как заполнить чековую книжку

Выступать за пределы отведенного поля нельзя, ошибки и их исправление также не допускаются.

В противном случае чек считается испорченным и вам необходимо выписать новый документ. При этом «старый» лист не вырывается.

Вам следует его аккуратно перечеркнуть и сделать запись «аннулирован».

Сумма к получению указывается цифрами, с самого начала (левого края) строки. Если размер выплаты не предусматривает наличие копеек, в данной графе ставится прочерк – две горизонтальные линии. Информация в графы «Заплатите» и «Сумма прописью» вносится с заглавной буквы. Свободные после заполнения места в данных строках прочеркиваются двойной горизонтальной линией.

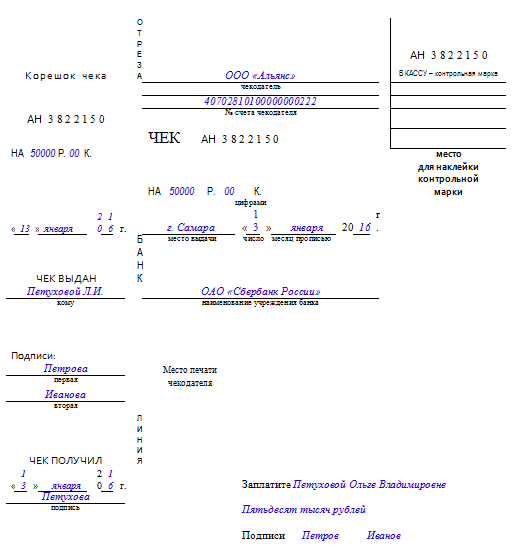

Подписи, которые проставлены в чеке, должны соответствовать образцам подписей, заявленных банковскому учреждению. Бланк чека состоит из двух частей – корешка, который остается в чековой книжке, и отрывной части, которую забирает представитель банка.

Порядок оформления чеков

Правила заполнения листов просты, но следовать им надо неукоснительно. Малейшее нарушение установленного порядка повлечёт отказ банка в выдаче денег. Основные положения:

- текст чека пишется от руки только шариковой или чернильной ручкой;

- цвет чернил должен быть чёрным, синим, фиолетовым;

- печать ставится только та, образец оттиска которой зафиксирован в банковской карточке;

- оттиск печати на бланке должен быть чётким, без смазанных краёв и расплывшихся пятен;

- перед текстом не должно быть отступов, свободные места после него прочёркиваются ровной двойной линией;

- исправления посредством перечёркивания неправильного написанного текста, а также замазывание ошибок штрихом запрещены.

Лицевая сторона листа содержит сведения о дате, снимаемой сумме (цифрами и прописью), а также полностью ФИО сотрудника, получающего деньги, и подписи лиц, уполномоченных распоряжаться средствами на расчётном счёте предприятия. В соответствующие графы оборотной стороны бланка вносятся паспортные данные получателя и указываются цели, на которые требуются наличные деньги. Если проверка налоговой инспекции обнаружит несоответствие фактического и заявленного расхода, то руководству компании грозят штрафы за несоблюдение кассовой дисциплины.

Чековая книжка с заполненным листом отдаётся сотруднику банка, ведущему операции по расчётному счёту клиента. Он проверяет правильность оформления документа, сличает подписи с банковской карточкой, выясняет, есть ли у компании финансы для удовлетворения запроса. Если замечания отсутствуют, то от корешка листа отрывается основная часть чека, из которой вырезается контрольная марка. Марка выдаётся получателю для предъявления её кассиру банка при получении денег. Если обнаруживаются ошибки заполнения документа или у предприятия не хватает финансов, то выдача наличных средств не производится. Тогда лист не отрывается от корешка, а перечёркивается и ставится запись «испорчено».

Проводки

Стандартные, наиболее часто используемые в БУ корреспонденции счетов по кассе приведены ниже.

Приход:

- 50/51 – с расчетного счета оприходованы деньги.

- 50/62 – покупатель внес оплату (аванс в счет поставок).

- 50/66,67 – в кассу поступили средства по кредиту (краткосрочному, долгосрочному).

- 50/75 – учредители сделали взнос в уставный капитал наличными.

Расход:

- 51/50 – сверхлимитная сумма сдана в банк.

- 70/50 – выдана наличными зарплата.

- 71/50 – выдача наличных «подотчетнику».

- 60/50 – наличными уплачено поставщику за товар, услуги (уплачен аванс).

- 66,67/50 – погашен наличными кредит (краткосрочный, долгосрочный).

- 75/50 – дивиденды выплачены наличными.

При использовании онлайн-кассы проводки могут иметь особенности:

- 50/90-1 – выручка с розницы. Если выручка от определенного контрагента, используют Кт 62, а затем делают проводку 62/90-1. При расчетах картой вместо счета 50 используется счет 57 «Переводы в пути». В данном случае средства за товар внесены, но считаются еще не поступившими на счет фирмы.

- 41/76 (или 62), 76/50 (или 51) – от покупателя принят товар, и ему возвращены деньги; дебет и кредит формируются с учетом рабочего плана счетов фирмы. Здесь необходимо еще сторнировать проводки 76/90-1 и 90-2/76, т.е. откорректировать выручку и стоимость проданного товара.

- 76/50 и обратная проводка 50/76 применяются для различных расходных и приходных операций. Вместо 76 может применяться счет 60. Отметим, что расход и возврат могут осуществляться, помимо кассы, и на расчетный счет (51), и на карту (57).

Заполнение чековой книжки

Чек — документ строгой отчетности, поэтому заполнять его следует очень аккуратно, не допуская исправлений и ошибок. Если при заполнении чека на выдачу средств допускается ошибка, он считается не действительным. Бланк необходимо перечеркнуть и сделать надпись «аннулирован». Вырывать такой чек не нужно.

Чек включает в себя отрывную часть и корешок. После заполнения обеих частей, правую часть по линии отреза отрывают и передают в банк для того, чтобы получить деньги, а корешок остается в книжке.

Чек следует заполнять, соблюдая следующие правила:

- в нем обязательно отражается сумма, которая подлежит выдаче предъявителю чека, прописью и цифрами. Сумма прописью пишется с начала строки, указывается сама сумма и валюта, в которой должны выплачиваться наличные средства, оставшееся в графе пустое место прочеркивается;

- должны быть правильно заполнены реквизиты владельца книжки и банка;

- необходимо указание даты и места заполнения бланка;

- в графе «кому» указывается ФИО лица, кому чек выдан, и кому должен выплатить банк сумму;

- в чеке должно содержаться распоряжение о выдаче предъявителю указанной суммы средств;

- чек должен быть подписан уполномоченными лицами и иметь печать чекодателя;

- получателем средств, указанным в чеке, проставляется подпись в знак получения им чека;

- все записи в чеке производятся ручкой черного либо синего цветов.

|  |

Бухгалтерский учет чековых книжек (проводки)

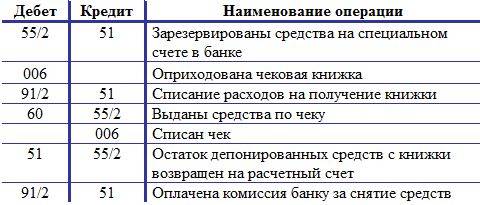

Открытие чековой книжки в банке и дальнейшая выписка чеков отражаются в бухгалтерском учете. Чековая книжка числится на 006 забалансовом счете «Бланки строгой отчетности».

Расходы, которые связаны с получением книжки, списывают в расходы прочие проводкой Д91/2 К51.

Для использования чековой книжкой необходимо депонировать сумму на специальный счет банка. Такую операцию отражают бухгалтерской проводкой Д55/2 К51. Полученную чековую книжку приходуют в дебет счета 006.

При выписке чека, составляют проводку Д60 К55/2 на сумму денежных средств, которая указана в чеке. Кроме того, чек, который был использован, должен списываться с кредита 006 счета.

В дальнейшем, при использовании чеков, их списывают с кредита 006 счета и с кредита счета 55/2.

Если по истечению года остаются чеки в книжке, их необходимо вернуть в банк, а остаток средств на счете 55/2 перечисляют на расчетный счет, что отражается проводкой Д51 К55/2.

За снятие наличных денежных средств по чеку банком взимается комиссионное вознаграждение, такие расходы учреждение списывает на расходы прочие и отражает проводкой Д91/2 К51.

Проводки по учету чековых книжек:

Достоинства и недостатки

По сравнению с корпоративными картами чековая книжка имеет только один недостаток: снятие денег занимает много времени: заполнение, поездка в кредитное учреждение. Но бывают ситуации, когда именно она сокращает сроки получения наличности.

Использование пластиковой карты подразумевает открытие специального счёта, который пополняется с расчётного посредством оформления платёжных поручений. С помощью карты снять можно только предварительно перечисленную на неё сумму. А если надо срочно заплатить наличными поставщикам или выдать командировочные, а финансов переведено недостаточно? Перемещение денег между счетами займёт один день, а по чеку можно снять их в течение часа.

Отправка денег на карточный счёт «замораживает» их, ограничивает оборотный капитал предприятия. Воспользоваться быстро средствами, перечисленными на карту, для осуществления безналичных платежей не получится, так как потребуется время для их возврата. А чеки перевода финансов не требуют, они предназначены для оперирования средствами расчётного счёта.

Снятие наличных денег по чеку выгоднее в отношении процентов, взимаемых банками за эту операцию. За пользование картой устанавливается фиксированная комиссия независимо от целей, на которые будут потрачены полученные средства. Обычно это 2-4 %. В чеке указывается назначение снимаемых денег, и от него зависит банковский процент. Например, для заработной платы он составляет 0,5.

Таким образом, несмотря на удобство пластиковых карт, чековые книжки имеют свои достоинства. Они оказываются намного выгоднее, если предприятию требуется часто снимать наличные деньги.

Чековая книжка – учет и проводки в бухучете

На сегодняшний день чековые книжки используются для расчетов между юридическими лицами. Также организации применяют чеки для снятия наличности с банковского счета. Преимуществами данной операции является удобство, надежность и безопасность получения средств. Каким образом операции с чековыми книжками отразить в учете мы расскажем в нашей статье.

Процедура осуществления операций с чеками

Чеком называют ценную бумагу, которая содержит распоряжение банку произвести выплату наличный средств чекодержателю. Распоряжение в чеке не содержит каких-либо условий, выполнение которых необходимо для выплаты.

Участниками операции с чеками выступают три стороны:

- чекодатель (организация, которая распоряжается средствами на банковском счете посредством выдачи чеков);

- чекодержатель (лицо, получающая средства по чеку);

- плательщик (банк, в котором размещены средства чекодателя).

Для удобства совершения операций по чекам организация использует чековую книжку, выданную банком. С целью снятия наличных средств предприятие выписывает чек, в котором указывает получателя и сумму для снятия, после чего заверяет бланк необходимыми подписями уполномоченных лиц. Чекодержатель вправе получить средства в течение установленного срока предъявления чека.

Оплата чека производится за счет средств организации-чекодателя. По факту предъявления чека и получения наличных в кассе, банк осуществляет списание со специального расчетного счета предприятия, на котором депонируются средства. Для расчета чеками банк также может открыть для организации краткосрочный кредитный счет, с которого и будет производиться списание по чекам.

Все операции, которые осуществляет организации посредством чеков, регламентируются Гражданским Кодексом РФ.

Виды чеков и их учет

Организации-чекодатели могут использовать два вида чеков — расчетные и денежные.

Использование денежных чеков осуществляется с целью снятия наличных средств (например, для выдачи заработной платы сотрудникам, средств под отчет и прочие нужды).

Операция по снятию наличности по чеку отражается в учете проводкой Дт 50 Кт 51.

Также организация может использовать чеки для расчетов с контрагентами (так называемые расчетные чеки). Такие расчеты производятся в безналичной форме.

При оплате поставщику чеком организация оформляет заявление на выдачу чеков, после чего передает его в банк. К заявлению прилагается платежное поручение.

Для учета средств на расчетных чековых книжках используют счет 55/2. Операция по депонированию средств для расчетов чеками отражается проводкой Дт 55/2 Кт 51, списание по чеку — Дт 60 Кт 55/2.

Бланки чеков относятся к бланкам строгой отчетности, в связи с чем необходим их учет на внебалансе (Дт счета 006). Списание использованных чеков проводится по Кт 006.

Пример проводок по чековым книжкам

Основные проводки по операциям с чеками рассмотрим на примере.

ООО «Каравелла» оформило чековую книжку:

- количество чеков 150 шт.;

- сумма на специальном счете 540 000 руб.;

- условная оценка 1 чека для учета на внебалансе — 2 руб.

- вознаграждение, уплаченное банку за оформление чековой книжки — 340 руб.

ООО «Каравелла» использовала чеки для оплаты за услуги подрядчикам (5 чеков на общую сумму 384 300 руб.). Средства, неиспользованные по чеку, были зачислены на текущий счет ООО «Каравелла», а чеки, которые не были использованы, фирма вернула в банк.

В учете ООО «Каравелла» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 76 | Отражение расходов на вознаграждение банка за оформление чековой книжки | 340 руб. | Договор с банком |

| 76 | 51 | Списание банком суммы вознаграждения за оформление чековой книжки | 340 руб. | Банковская выписка |

| 55/2 | 51 | Депонирование (резервирование) средств на специальный счет для расчетов чеками | 540 000 руб. | Реестр чеков |

| 006 | Принятие к учету на внебаласовом счете чековой книжки (150 чеков * 2 руб) | 300 руб. | Акт приема-передачи бланков строгой отчетности | |

| 60 | 55/2 | Списание средств по принятым к оплате чекам | 384 300 руб. | Платежное поручение |

| 006 | Списание бланков чеков, принятых к оплате (5 чеков * 2 руб.) | 10 руб. | Акт на списание бланков строгой отчетности | |

| 51 | 55/2 | Зачисление на текущий расчетный счет суммы неиспользованных средств по чековой книжке (540 000 руб. — 384 300 руб.) | 15 700 руб. | Реестр чеков |

| 006 | Списание бланков чеков, которые не были использованы ((150 чеков — 5 чеков) * 2 руб.) | 290 руб. | Акт на списание бланков строгой отчетности |

Заполнение и ведение чековой книжки

Заполняя лицевую сторону следует избегать ошибок и помарок, поскольку в данном случае чек будет считаться недействительным. Испорченные бланки должны оставаться в чековой книжке, подклеиваться к корешку и погашаться надписью “Испорчен”.

Наименование чекодателя, то есть владельца расчетного счета и чековой книжки, и номер его счета проставляются при получении книжки в банке от руки либо оттиском штампа организации одновременно на всех чеках.

В строке “Чек… на…” указывается сумма (цифрами), на которую он выписывается. При этом свободные места впереди и после суммы рублей должны быть прочеркнуты двумя линиями.

В следующей строке указываются место (в некоторых банках уже бывает заполнено) и дата выдачи чека. При этом дата выдачи указывается следующим образом: число (цифрами), месяц (прописью) и год (цифрами).

После слова “Заплатите” вписываются фамилия, имя и отчество кассира (сотрудника), на которого выдается чек, в дательном падеже, а свободное место прочеркивается двумя линиями.

В следующей строке указывается прописью сумма, которую следует получить по чеку. Сумма прописывается в строке без отступов (от самого края) и с заглавной буквы, свободное место прочеркивается двумя линиями. Отступ даже на несколько миллиметров не допускается. Слово “рублей” должно указываться вслед за суммой прописью без оставления свободного места. Если цифрами сумма в чеке была написана с использованием прочерка в графе для копеек, то запись суммы прописью заканчивается словом “рублей”. Если использовалось обозначение “00 копеек”, то его следует применять в сумме прописью: “Семнадцать тысяч четыреста рублей 00 копеек”.

Чек подписывают сотрудники организации-чекодателя, имеющие право первой и второй подписи, обязательно чернилами или шариковой ручкой.

Фамилии и подписи этих сотрудников должны быть зафиксированы в ” “. Обычно первая подпись принадлежит руководителю организации как распорядителю кредитов, а вторая – главному бухгалтеру. Чтобы не приостанавливать финансовую деятельность предприятия в их отсутствие, можно указать в карточке по две первых и две вторых подписи. Например:Первая подпись – директор, зам. директора. Вторая подпись – главный бухгалтер, зам. главного бухгалтера.

В левом нижнем углу лицевой стороны чека ставится печать организации, оттиск которой также зафиксирован в карточке. Печать не должна заходить за границы предназначенного участка.

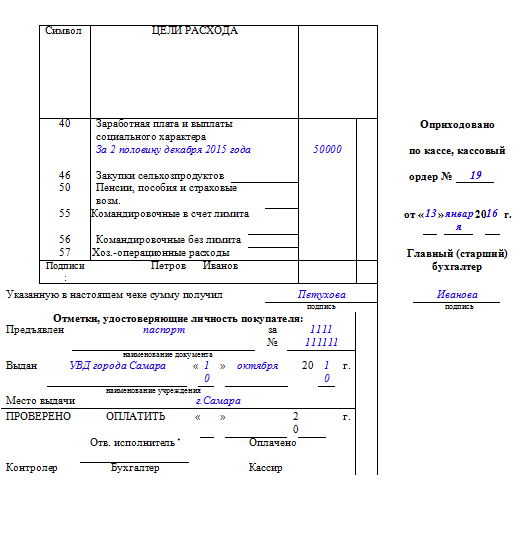

На оборотной стороне в таблице указываются цели расхода получаемых денежных средств (в виде соответствующих им символов), а также ставятся подписи сотрудников организации-чекодателя (имеющих на то право). Далее следует подпись кассира (получателя средств) о получении на руки указанной в настоящем чеке суммы.

Нижняя часть оборотной стороны предназначена для проставления отметок, удостоверяющих личность получателя. Бухгалтер, выписывающий чек, вписывает в соответствующие строки паспортные данные лица, которому доверено получать деньги по данному чеку в расходной кассе операционного отдела банка.

Место под нижней горизонтальной чертой служит для пометок работников банка по проверке, распоряжению об оплате и непосредственно оплате наличных через расходную кассу операционного отдела банка.

Корешок остается в чековой книжке, являясь подтверждением использования чека на определенную сумму. Лицевая сторона корешка заполняется при выдаче документа на руки кассиру организации.

На ней указываются:

- сумма к получению наличными в банке;

- дата выдачи чека кассиру;

- фамилия и инициалы кассира (получателя денежных средств).

Кассир предъявляет заполненный чек операционисту банка, который проверяет его достоверность (правильность оформления). Если замечаний по оформлению нет, операционист вырезает контрольную марку в правом верхнем углу и отдает ее получателю, а сам чек передает для оплаты в кассу банка.

Получатель денег предъявляет кассиру банка документ, удостоверяющий личность, отдает контрольную марку и называет общую сумму к получению.

Кассир банка сверяет названную сумму с указанной в чеке. Затем приклеивает контрольную марку на специальное место на лицевой стороне чека и выдает наличные получателю, который, в свою очередь, проверяет выданную сумму здесь же в расходной кассе банка.

Порядок получения наличных с расчетного счета в разных банках может различаться. В некоторых банках следует заказать наличные заранее лично или по телефону, в других банках чек надо сдать операционисту накануне получения денежных средств.

Полученные в банке деньги приходуются в кассу организации