Введение

ЕСХН — это специализированный налоговый режим, который применяется к производителям сельхозпродукции. Он считается единым и заменяет иные виды налогов. Предприятиям или ИП, уплачивающим его, не начисляют налоги на добавленную стоимость, на прибыль, НДФЛ и на имущество.

ЕСХН высчитывается для тех, кто зарабатывает более 70% на производстве СХ продукции

ЕСХН высчитывается для тех, кто зарабатывает более 70% на производстве СХ продукции

Использовать ЕСХН имеет право любой индивидуальный предприниматель, компания или ООО, получающие доход от ведения СХ деятельности в размере более, чем 0,7 от основного дохода. Под действие ЕСХН также попадают рыбхозы, получающие доход от реализации рыбы и рыбопродуктов более 0,7 от общего количества в случае, если на предприятии работает менее 300 оформленных сотрудников.

Кого не касается действие данного налога? Сюда попадают компании, которые занимаются выпуском акцизных товаров (алкоголь или табак/сигареты), организовывающие азартные игры, а также бюджетные предприятия. Также под налогообложение ЕСХН не попадают организации или предприниматели, которые не производят продукцию, а только перерабатывают ее или перепродают. Не действует налог и для тех, чья доля прибыли за счет ведения СХ деятельности меньше 0,7 от общей прибыли.

Как подается отчетность

Каждый отчетный период ИП и ООО подают сведения в налоговые инспекции в установленные законодательством сроки. Для этого существует такой документ как декларация, она содержит в себе сразу все сведения о налогоплательщике, сформированной налоговой базе и, непосредственно, самом налоге.

При подаче декларации важным моментом является ее правильное оформление, так как при допущении ошибок ее придется заполнять снова.

Она состоит из нескольких основных частей:

- Титульный лист.

- 1 Раздел — указывается весь размер налога, необходимого к уплате в бюджет.

- 2 Раздел — содержит в себе расчет.

- 1 Раздел — указываются суммы убытков прошлых лет или тех, которые принимали участие в уменьшении налоговой базы.

- 3 Раздел — отражаются данные о целевом использовании денежных средств.

Заполнение декларации начинается с титульного листа, в нем аккуратно, печатными буквами вписываются все данные о налогоплательщике. Так как каждая строка имеет пояснение, с оформлением этой страницы сложностей возникнуть не должно.

Данный раздел состоит из нескольких срок, которые имеют цифровые обозначения:

| 010 | Указываются все доходы за 12 месяцев |

| 020 | Все расходы за 12 месяцев |

| 030 | Налоговая база, которая высчитывается путем вычета расходов из доходов |

| 040 | Указываются убытки прошлых периодов, на которые необходимо уменьшить налоговую базу, данные берутся из Раздела 2.1 |

| 045 | Проставляется налоговая ставка |

| 050 | Высчитывается сумма самого налога |

Если имеются суммы убытков, которые были получены налогоплательщиков в прошлые года, то он в праве потом списывать их в очередном порядке в счет уменьшения налоговой базы. Все суммы прописываются в 2.1 Разделе, по каждому году.

Он также состоит из небольшого количества строк, которые содержат в себе:

| 001 | Указывается ОКТМО |

| 002 | Размер авансового платежа, который был перечислен налогоплательщиком за первую половину периода |

| 003 | В том случае, если во втором полугодии менялся код ОКТМО, его новое значение вписывается в строчку |

| 004 | Вписывается остаточная сумма, которая подлежит к уплате, за минусом авансового платежа |

| 005 | Если есть, пишется сумма уменьшения налога, за налоговый период |

Далее, при необходимости заполняется 3 раздел, он состоит из столбцов, к каждому из которых имеется пояснение его содержания.

Условия перехода на уплату ЕСХН

Действующие сельхозтоваропроизводители (организации и ИП) | |

|---|---|

Сельхозтоваропроизводители | Условия |

сельскохозяйственные товаропроизводители (кроме сельскохозяйственных потребительских кооперативов, рыбохозяйственных организаций, являющиеся градо- и поселкообразующими российскими рыбохозяйственными организациями, рыбохозяйственных организаций) | Период: календарный год, предшествующий календарному году, в котором подается уведомление о переходе на уплату ЕСХН |

В общем доходе от реализации ТРУ доходы от реализации произведенной сельскохозяйственной продукции, включая:

| |

Доля дохода: не менее 70% | |

сельскохозяйственные потребительские кооперативы | Период: календарный год, предшествующий календарному году, в котором подается уведомление о переходе на уплату ЕСХН |

В общем доходе от реализации ТРУ:

| |

Доля дохода: не менее 70% | |

рыбохозяйственные организации, являющиеся градо- и поселкообразующими российскими рыбохозяйственными организациями | Период: календарный год, предшествующий календарному году, в котором подается уведомление о переходе на уплату ЕСХН |

В общем доходе от реализации ТРУ: доходы от реализации их уловов водных биологических ресурсов и (или) произведенной из них собственными силами рыбной и иной продукции из водных биологических ресурсов | |

Доля дохода: не менее 70% | |

Осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера) | |

Вновь созданные в текущем году сельхозтоваропроизводители (организации и ИП) | |

Организации — сельскохозяйственные товаропроизводители (кроме сельскохозяйственных потребительских кооперативов, рыбохозяйственных организаций) | Период: последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима |

В общем доходе от реализации ТРУ: доходы от реализации произведенной сельскохозяйственной продукции, включая: продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства | |

Доля дохода: не менее 70% | |

сельскохозяйственные потребительские кооперативы | Период: последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима |

В общем доходе от реализации ТРУ:

| |

Доля дохода: не менее 70% | |

рыбохозяйственные организации или ИП | Период: последний отчетный период в текущем календарном году, определяемый в связи с применением иного налогового режима |

Численность работников:

| |

В общем доходе от реализации ТРУ: доходы от реализации выловленных ими рыбы и (или) объектов водных биологических ресурсов, включая продукцию их первичной переработки, произведенную собственными силами из выловленных ими рыбы и (или) объектов водных биологических ресурсов | |

Доля дохода: не менее 70% | |

Осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера) | |

индивидуальные предприниматели (кроме рыбохозяйственных ИП) | Период: до 1 октября текущего года |

В общем доходе от реализации ТРУ в связи с осуществлением предпринимательской деятельности: доходы от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства | |

Доля дохода: не менее 70% |

Таким образом, главным условием, позволяющим применять систему налогообложения в виде ЕСХН, является осуществление налогоплательщиком процесса производства сельхозпродукции, а также получения доходов от ее реализации.

Расчет единого сельхозналога

Для определения суммы сельхозналога используется база в виде доходов, которые уменьшаются на величину понесенных в этом же периоде расходов.

При этом все затраты, которые на ЕСХН можно включать в состав расходов четко закреплены в НК. В настоящее время список содержит около 40 статей.

Для определения размера налога применяется ставка в 6%. Для Республики Крым и Севастополя в 2017 году размер этого налога установлен на отметке 4% (в 2016 году ставка здесь составляла 0,5%).

Для того чтобы правильно производить расчет налога, на налогоплательщиков, которые используют сельхозналог, возложена обязанность вести бухучет. Причем делать это необходимо не только фирмам, но и предпринимателям.

Показатели доходов и расходов в течение года нужно учитывать нарастающим итогом.

Рассмотрим, как произвести расчет налога

ООО «Творог» выступает как плательщик сельхозналога, и использует ставку 6%. В период с января 2016 года по июнь 2016 года включительно, оно получило доход в сумме 8 500 000 руб.

В то же время, им было произведено подтвержденных расходов в общей сумме на 6 850 000 руб. По окончании полугодия бухгалтер производит расчет и перечисление авансового платежа.

Его размер составляет: (8500000-6850000) х 6% = 99 000 руб.

Этот платеж был перечислен в бюджет до 25 июля 2016 года.

Далее, с июля по декабрь 2016 года, ООО «Творог» получило доход на общую сумму 9 750 000 руб., и вместе с этим произвело расходов на 9 125 000 руб.

Так как по правилам для определения налога необходимо брать доходы и расходы нарастающим итогом за год, его сумма получается:

(8500000+9750000) — (6850000+9125000) х 6% = (18 250 000 — 15 975 000) х 6% = 136 500 руб.

За первое полугодие был уплачен в ФНС авансовый платеж, на сумму которого можно уменьшить полученный налог:

136 500 — 99 000 = 37 500 руб.

Налогоплательщик обязан перечислить в налоговую до 31 марта именно налог в данном размере. До этой же даты также необходимо подать заполненную декларацию по сельхозналогу.

Подача отчетности

Итак, вы уже знаете все про ЕСХН, что это такое простыми словамии как он считается. Далее разберем, как правильно подать отчетность. Декларацию заполняет глава предприятия или ответственное лицо и подает ее в территориальное отделение налоговой инспекции до 31 марта за прошлый отчетный период. В случае если компания прекращает свою деятельность, то декларация сдается до 25 числа следующего после закрытия месяца (то есть если предприятие официально подало документы на закрытие 1 сентября, то декларацию следует сдать до 25 октября).

Не забывайте вовремя подавать декларации

Не забывайте вовремя подавать декларации

Чтобы правильно подавать декларацию и рассчитывать необходимые цифры, предприниматель обязан вести КУДиР — книгу учета дохода и расхода. Для ООО также требуется сдача бухгалтерской отчетности согласно требованиям законодательства. Она включает в себя:

- Баланс, заполненный по форме 1.

- Отчетность о финансовых показателях, заполненная по форме 2.

- Отчетность об изменении формы капитала, заполненную по форме 3.

- Отчетность, отражающая движение финансов, заполненная по форме 4.

- Отчетность, подтверждающая, что средства были израсходованы целевым образом, заполненная по форме 6.

- Прочие отчетности и пояснения. Обычно подаются в письменном или печатном виде, могут содержать таблицы.

Также ООО или ИП должны отчитываться за сотрудников, если они официально зарегистрированы. Все расчеты (прием, хранение и выдача наличности) проводятся через онлайн-кассы согласно требованиям законодательства (норма введена в 2017 году).

Что такое налогообложение ЕСХН

Доброго времени суток! Я продолжаю серию статей посвященных системам налогообложения для малого бизнеса и сегодня поговорим о налоге ЕСХН, точнее о том что из себя представляет налог ЕСХН и где его применяют.

Начнем с того что ЕСХН – это спецрежим который разработан специально для сельскохозяйственной деятельности. И имеет довольно выгодные плюсы по сравнению с другими системами налогообложения.

Для того чтобы начать применять налог ЕСХН доля сельскохозяйственной деятельности должно составлять не менее 70% от общей коммерческой деятельности организации или предпринимателя.

Кто может применять налог ЕСХН

- Организации доля сельского хозяйства в бизнесе более 70%;

- Животноводческие фермы;

- Птицефабрики;

- Рыбохозяйственные организации.

Для других видов деятельности налог ЕСХН закрыт.

Формула расчета ЕСХН

Не удивительно что применять налог ЕСХН разрешено только для узкого количества видов деятельности, так как это налогообложение на порядок лучше налога УСН. Это сразу становится видно по формуле налога ЕСХН. Как правильно рассчитать ЕСХН читайте тут.

ЕСХН = Налоговая база*6% – и тут внимание … на заднем плане фанфары ….. где:. Налоговая база – это ДОХОДЫ МИНУС РАСХОДЫ;

Налоговая база – это ДОХОДЫ МИНУС РАСХОДЫ;

6% – размер налоговой ставки подлежащей к уплате.

Кто хоть что-то знает о системах налогообложения сразу поймет, что это один из самых низких и идеальных налоговых режимов, эх жаль, что его нельзя применять для других видов деятельности, я пожалуй первым бы перешел на сельскохозяйственный налог.

Налоговый период у ЕСХН так же как и у УСН – является годом, а отчетным периодом является полугодие.

https://www.youtube.com/watch?v=yu4rC4W-KaM

Оплата налога ЕСХН производится двумя платежами, первый в виде авансового платежа до 25 июля. Второй платеж производится в зависимости от формы собственности Вашего бизнеса:до 31 марта для предприятий и до 30 апреля для предпринимателя.

Встать на сельскохозяйственный налог можно только двумя способами:

- Для только что открытых организаций можно встать на ЕСХН в течении 30 дней с момента регистрации;

- Для всех остальных перейти на ЕСХН можно только с начала нового календарного года.

Больше вариантов попасть на данный налог нету.

Для того чтобы встать на единый сельскохозяйственный налог организации или предпринимателю нужно заполнить и сдать в налоговую уведомление о переходе на ЕСХН. Данное уведомление имеет форму №26-1.1: скачать уведомление 26-1.1, образец заполнения уведомления 26-1.1.

Вот в общем-то и все что Вам нужно знать о налоге ЕСХН. Все вопросы в комментарии или мою группу ВК “ Секреты бизнеса для новичка”.

Всем удачного бизнеса! Пока!

Преимущества единого сельхозналога

ЕСХН создан для поддержки малого и среднего бизнеса в сельскохозяйственной отрасли. Они имеет множество преимуществ, делающих его выгодным решением для компании или ИП:

Замена нескольких налогов одним

Организации и предприниматели, перешедшие на ЕСХН, освобождаются от уплаты налога на прибыль, имущество и добавленную стоимость. ИП не перечисляет в бюджет НДФЛ «за себя». Замена четырех сборов одним упрощает порядок расчета и снижает фискальную нагрузку.

Налоговая база для сельскохозяйственников исчисляется как разница между доходами и расходами (согласно утвержденному перечню). От получившейся суммы они обязаны перечислять в бюджет 6%. Для предпринимателей Крыма и Севастополя ставка еще ниже – 4%.

Упрощенный порядок ведения учета

Юридические лица на ЕСХН освобождены от обязанности перечислять НДС – самый сложный в учете из всех налогов. Они не выписывают счета-фактуры, не ведут книгу учета покупок и продаж и журнал полученных и выданных счетов-фактур.

ИП на ЕСХН освобождены от необходимости ведения полноценной бухгалтерии и отражения хозяйственных операций методом двойной записи. Они ведут Книгу учета доходов и расходов, в которую вносят сведения о тратах и поступлениях, подтвержденных первичными документами, за календарный год. Заполнение бланка не требует специальных знаний и установки учетных программ, для выполнения этой задачи не нужно нанимать отдельного специалиста.

Минимальное количество отчетов

Организации и ИП на ЕСХН обязаны сдавать отчетность единожды в год. Декларация состоит из титульного листа и трех разделов, ее несложно заполнить самостоятельно. Налог уплачивается дважды в год.

Возможность совмещения ЕСХН с другими налоговыми режимами

Сельхозналог можно совместить с вмененной системой или патентным режимом (доступно для ИП), чтобы снизить налоговую нагрузку до минимума. Юридические лица, использующие два разных режима, обязаны вести по ним раздельный учет.

Отсутствие минимального налога

Упрощенная система налогообложения по объекту «Доходы минус расходы» предполагает необходимость уплаты минимального налога для организаций, работающих «в ноль» или терпящих убытки. ЕСХН не устанавливает такого минимального порога. Если траты сельскохозяйственной компании или ИП превысили выручку, она ничего не перечисляет в бюджет. Это важная особенность для тех структур, которые начинают деятельность и еще не вышли на безубыточность или зависят от сезонного фактора, как это часто бывает в сельском хозяйстве.

Бухучет

Дебет 99 Кредит 68 субсчет «Расчеты по ЕСХН»– начислен ЕСХН (авансовый платеж) по итогам налогового (отчетного) периода;

Дебет 99 Кредит 68 субсчет «Расчеты по ЕСХН»– сторнирована излишне начисленная сумма ЕСХН по итогам года.

Перечисление налога в бюджет отразите проводкой:Дебет 68 субсчет «Расчеты по ЕСХН» Кредит 51

Пример расчета и отражения в бухучете авансового платежа по ЕСХН и итоговой суммы налога за год

По итогам года доходы «Альфы» составили 7 000 000 руб., а расходы – 6 500 000 руб.

Сумма авансового платежа по ЕСХН за полугодие равна:(3 000 000 руб. – 2 000 000 руб.) × 6% = 60 000 руб.

Дебет 68 субсчет «Расчеты по ЕСХН» Кредит 51– 60 000 руб. – перечислен авансовый платеж по ЕСХН за первое полугодие.

Сумма ЕСХН за год равна:(7 000 000 руб. – 6 500 000 руб.) × 6% = 30 000 руб.

Поскольку сумма начисленного авансового платежа засчитывается в счет уплаты ЕСХН за год, по итогам года у «Альфы» образовалась переплата. В связи с этим в бухучете должна быть отражена сумма налога к уменьшению:30 000 руб. – 60 000 руб. = –30 000 руб.

Дебет 99 Кредит 68 субсчет «Расчеты по ЕСХН»– 30 000 руб. – сторнирована излишне начисленная сумма ЕСХН.

Расходы на техническое перевооружение, реконструкцию, модернизацию, дооборудование, достройку, изготовление, сооружение, приобретение ОС и НМА принимаются в момент ввода в эксплуатацию. Затраты на получение имущественных прав на землю учитываются равномерно на протяжении срока, установленного субъектом обложения, но не меньше 7 лет.

При применении режима налогообложения ЕСХН предприниматели освобождаются от основных налогов, уплачиваемых на общем режиме (ОСНО). Эти налоги заменяются единым налогом, который исчисляется в установленном законом порядке.

Плательщики ЕНВД должны уплачивать следующие налоги:

- ЕСХН по итогам первого полугодия и года (два раза за налоговый период);

- Обязательные страховые взносы в ПФР и ФОМС;

- НДФЛ за наемных работников.

Объектом налогообложения при ЕСХН являются доходы, уменьшенные на величину расходов. Собственно, налоговая база по нему так и считается. Ставка налога составляет 6%.

Вместе с тем ИП на ЕСХН в обязательном порядке должны вести книгу учета доходов и расходов.

Кто может стать плательщиком ЕСХН?

Единый сельхоз. налог очень удобный и комфортный, но не все могут его использовать.

Он и называется сельхоз., а значит, что этот налог предназначен только для представителей фермерских хозяйств. Коммерческие структуры, которые хотят перейти на ЕСХН, не должны в своём штате иметь более 300 сотрудников и обязаны заниматься именно сельским хозяйством и рыболовством.

Все остальные категории предпринимательства не могут использовать этот режим, даже если занимаются переработкой сельхозпродукции.

Налогоплательщиками данного режима являются:

- Предприятия и организации.

- Частные предприниматели.

- Сельхоз. потребительские кооперативы.

- Рыбные хозяйства и учреждения, при этом численность занятых рабочих на данном предприятии, должно быть больше половины населения поселка.

Всем предпринимателям, использующим данный режим, нужно помнить, что чистая прибыль должна составлять более процентов от общей полученной предпринимателем прибыли.

Определение ЕСХН в 2019

Сельское хозяйство является одной из наиболее рискованных сфер деятельности, поскольку на показатели прибыли и убытков могут влиять не только экономические показатели, по и непредвиденные факторы (например, неблагоприятные погодные условия). Применение режима ЕСХН позволяет не только уменьшить сумму налоговых обязательств, но и использовать убыток от текущей деятельности для снижения налогов на будущие периоды.

Что такое налогообложение ЕСХН, расскажет видео ниже:

Понятие и особенности

Схема ЕСХН позволяет субъектам заменить ряд самостоятельных видов платежей единым налогов. В частности, выплатой сельхозналога устраняется обязанность по расчету и выплате следующих видов платежей:

- налог на прибыль;

- налог на имущество организаций;

- НДС.

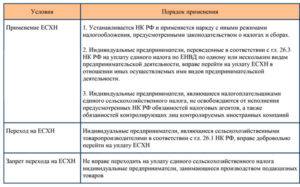

Такое право возникает только при соблюдении определенных условий, поскольку схема ЕСХН доступна далеко не каждому предприятию, работающему в сфере сельского хозяйства. Согласно ст. 346.2 НК РФ возможность перейти на уплату ЕСХН возникает при соблюдении следующих условий:

- налогоплательщик должен заниматься непосредственным производством сельхозпродукции – животноводство, растениеводство и т.д. (закон допускает применение этого режима субъектами, добывающими водные биологические ресурсы);

- право на переход под режим ЕСХН возникнет только в случае, если доля дохода от сельхозпроизводства составит не менее 70% от совокупного размера выручки предприятия;

- переход на схему ЕСХН осуществляется не в автоматическом режиме, а на основании решения плательщика и уведомления, направленного в инспекцию ФНС.

Обратите внимание! Кроме сельхозпроизводителей, в ряде случаев режим ЕСХН могут использовать предприятия, оказывающие услуги субъектам сельхозпроизводства. Однако деятельность по переработке продукции сельского хозяйства не подпадает под льготный режим ЕСХН.. После перехода на ЕСХН у сельхозпроизводителя сохраняется обязанность по выплате страховых взносов за наемных работников

После перехода на ЕСХН у сельхозпроизводителя сохраняется обязанность по выплате страховых взносов за наемных работников.

Нормативное регулирование

- Правовое регулирование режима ЕСХН осуществляется в рамках главы 26.1 НК РФ, которая содержит правила перехода на эту схему, особенности учета доходов и расходов, порядок уплаты авансовых платежей и итоговой суммы налога.

- Помимо этого, рядом подзаконных актов регламентируются требования к форме декларации ЕСХН, порядок ее заполнения. В частности, действующая на данный момент форма декларации утверждена Приказом ФНС № ММВ-7-3/384 с изменениями от 2019 года.

Единый сельскохозяйственный налог имеет свои преимущества и недостатки, о чем и расскажет видео ниже:

Преимущества перед другими НС

Хотя правовой режим ЕСХН по отдельным характеристикам напоминает иные схемы налогообложения, он имеет несомненные преимущества.

- В частности, расчет ЕСХН осуществляется по ставке 6% от суммы доходов, уменьшенной на величину годовых расходов. Наиболее схожие условия предусматривает только схема УСН-Доходы, однако по ней ставка 6% применяется без учета произведенных расходов.

- Кроме того, отдельным преимуществом режима ЕСХН является возможность использовать значение убытка по итогам года для переноса на будущие отчетные периоды. Если в текущем периоде сельхозпроизводитель работал в убыток, он сможет уменьшить суммы налоговых обязательств в последующих годах. Для этого сумму убытка нужно указать в годовой декларации по ЕСХН.

Не обязятельно искать ответ на свой вопрос в этой длинной статье! Задайте вопрос прямо сейчас через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Порядок исчисления и уплаты ЕСХН. Отчетность

При применении ЕСХН налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщик должен сам рассчитать налог по правилам, установленным НК РФ.

По итогам отчетного периода необходимо рассчитать сумму авансового платежа, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Аванс должен быть уплачен не позднее 25 календарных дней со дня окончания отчетного периода.

По истечении налогового периода налогоплательщики представляют налоговые декларации и уплачивают ЕСХН в налоговые органы:

- организации — по месту своего нахождения;

- индивидуальные предприниматели — по месту своего жительства.

Сдать налоговую декларацию и уплатить налог за предыдущий год нужно не позднее 31 марта года.

Форма налоговой декларации утверждена приказом ФНС России от 28.07.2014 N ММВ-7-3/384@. Может подаваться как в бумажном, так и в электронном виде.

При прекращении деятельности в качестве сельхозтоваропроизводителя, организация или индивидуальный предприниматель должны уплатить налог и подать декларацию по ЕСХН не позднее 25-го числа месяца, следующего за тем, в котором согласно уведомлению прекращена деятельность.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть .

С полным списком федеральных операторов электронного документооборота, действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

Принцип исчисления

Как выглядит на практике порядок вычисления размера выплат? Для начала стоит выяснить основные моменты:

- объектом налога становится чистая выручка, размер которой вычисляется просто: доход (весь) – расходы = объект налогообложения;

- определение налогооблагаемой базы представляет простой расчет, когда с суммы общих доходов вычисляется сумма сопутствующих расходов;

- учетный период здесь – год; а отчетный период – будет полгода;

- ставка, предусмотренная Федеральным законодательством и НК РФ – 6% (исключение – это республика Крым с Севастополем, там 4%).

Таким образом, бухгалтеру для выполнения простого расчета потребуется формула и список доходов/расходов родного предприятия.

Итоговая формула:

Сумма ЕСХН = (доходы – расходы) х ставка (6%)