Новый порядок сдачи 6-НДФЛ в 2020 году

С 01.01.2020 вступили в силу два важных изменения, касающихся сдачи 6-НДФЛ.

Поменялись сроки сдачи

С учетом выходных и праздничных дней, сроки сдачи 6-НДФЛ в 2020 году такие:

| Отчетный период | Крайний срок сдачи | День недели | Код периода в 6-НДФЛ | |

| Общий | Код при ликвидации или реорганизации | |||

| отчетность за 2019 г. (за год) | 02.03.2020 | понедельник | 34 | 90 |

| 1-й квартал 2020 г. | 30.04.2020 Перенос на 30.07.2020 | четверг | 21 | 51 |

| 2-й квартал 2020 г. (за полугодие) | 31.07.2020 | пятница | 31 | 52 |

| 3-й квартал 2020 г. (за 9 месяцев) | 02.11.2020 | понедельник | 33 | 53 |

| за 2020 год (за год) | 01.03.2021 | понедельник | 34 | 90 |

Изменился порядок сдачи 6-НДФЛ на бумаге

Уменьшена численность работников, при которой допустима сдача 6-НДФЛ на бумаге. С 01.01.2020 она составляет не более 10 человек.

Ответственность налоговых агентов

Выше было сказано о том, что каждый расчет с недостоверными сведениями обойдется организации в 500 рублей административного штрафа. Можно избежать санкций, если ошибку обнаружат до того, как о ней узнают в налоговой. Если форма не была сдана в инспекцию, либо передана с опозданием, штраф составит 1000 руб. за каждый полный или неполный месяц, начиная с отчетной даты. Отсутствие у налоговиков заполненной формы 6-НДФЛ дает основания для блокирования банковского счета.

В целом расчеты за квартал, полугодие и девять месяцев должны поступить в налоговую не позднее дня, следующего за окончанием соответствующих периодов. Для годовой отчетности предельный срок подачи заполненной формы – 1 апреля следующего года.

Налоговые органы считают, что они получили 6-НДФЛ, если:

- Его лично принес представитель организации или предприниматель.

- Он поступил по почте с обязательной описью.

- Зафиксировано отправление документа спецоператором.

Если в компании работает от 25 человек, она обязана подавать электронный вариант формы НДФЛ (диски, флэш-накопители не допускаются, расчет передается посредством сети Интернет). В противном случае достаточно бумажного варианта.

Куда сдавать расчет

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст.

https://www.youtube.com/watch?v=ytadvertiseru

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@, что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН).

Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162).

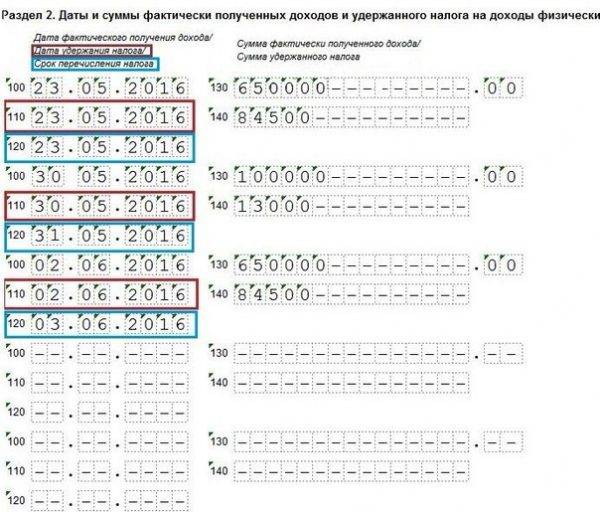

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ).

- по строке 100 — 15.05.2016 (дата фактической выплаты данного дохода);

- по строке 110 — 15.05.2016 (дата удержания НДФЛ);

- по строке 120 — 31.05.2016 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. 226 НК РФ).

Чтобы уточнить правильность заполнения формы 6-НДФЛ, ФНС выпустила необходимые контрольные соотношения, ознакомиться с которыми подробнее можно в специальном документе от 10.03.2016 N БС-4–11/3852@

В нём, в частности, разъясняется одно соответствие, на которое следует обратить особое внимание. Срок уплаты, то есть дата перечисление налога, обозначенный в строке 120, не наступает раньше срока, названного в строке 110, в которой обозначается факт его удержания

Иногда подобное несоответствие вскрывается. В этом случае инспекторы вправе заподозрить налогового агента в фиксации недостоверных данных

Чтобы этого не произошло, важно самостоятельно заметить несоответствие, просто сверив записи двух строк: 110 и 120

Дата, указанная в строке 120 (срок перечисления в бюджет), не может быть меньше даты из строки 110 (дата удержания налога)

Когда правильно заполненную форму 6-НДФЛ все равно придется пояснить

Отключить

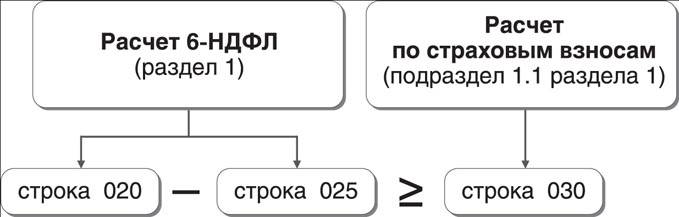

Они представлены в таблице и позволяют сопоставить показатели как внутри расчета, так и свериться данными между новым расчетом по взносам и формой 6-НДФЛ.

ПИСЬМО ФНС РФ от 13.03.2017 № БС-4-11/4371@«О направлении Контрольных соотношений»

для наглядности представим формулу КС для сопоставления данных расчета по страховым взносам и формы 6-НДФЛ.

Она предусматривает, что показатель суммы начисленных доходов за минусом дивидендов (отражаемых в 6-НДФЛ) должен быть больше или равен сумме выплат, являющихся объектом по взносам в новом расчете.

Полностью необлагаемые доходы не отражаются в форме 6-НДФЛ (Письмо ФНС РФ от 01.08.2016 № Письмо> ФНС России от 01.08.2016 № БС-4-11/13984@). Это и матпомощь при рождении ребенка, детские пособия, суточные и прочие выплаты

Тогда как, эти же выплаты необходимо отразить в стр. 030 и стр. 040 подраздела 1.1 разд. 1 расчета по взносам. Разница между этими строками и дает базу по взносам (стр. 050 этого подраздела расчета).

Получается, что указанное КС может не выполняться. Разница между строками 6-НДФЛ может быть и меньше показателя стр. 030 подраздела 1.1 разд. 1 расчета, если компания выплачивает указанные суммы.

В этом случае налоговики затребуют пояснения, в которых надо указать причину несоответствия междокументных КС. Однако такое КС не является жестким и не влияет на прием отчетности («Главная книга», апрель 2017, № 407).

Сверим данные

Строки 100, 110, 120 и 140 имеют свои особенности – это проявляется на стадии заполнения и требует от бухгалтера внимательности.

Первая ошибка касается строки 100 и связана как с незнанием инструкции, так и с использованием бухгалтерских программ. Так или иначе, необходимо перед сдачей отчетности проверить, чтобы дата получения дохода указывалась согласно требованиям Кодекса. В противном случае, если по всем доходам указаны даты фактических выплат, организацию попросят предъявить уточненную расчетную форму.

Также, если в строке 120 указали дату платежки по налогу, а не ту, которая требуется по закону, то это может быть связано с задержкой перевода средств в бюджет. Налоговики хорошо осведомлены об этом и всегда проверяют, не пора ли начислять пени и штрафы для организации-должника. В случае обнаружения нарушений они отправят запрос на «уточненку». К отчетности по НДФЛ платежные документы не имеют никакого отношения – информация из них не попадает в 6 форму.

В строке 140 сумма удержанного НДФЛ не должна зависеть от того, сколько денег перевели потом в бюджет.

Даты в 6-НДФЛ

Для того, что корректно отразить разные виды выплат в отчетной форме 6-НДФЛ, нужно четко знать, как определяются:

- дата фактического получения дохода;

- дата удержания налога с дохода;

- крайний срок перечисления налога, удержанного с дохода.

Зарплатные даты в 6-НДФЛ

Если говорить о зарплате, то дата фактического получения данного вида дохода отдельно прописана в абз.1 п.2 ст.223 НК РФ – это последний день расчетного месяца. То есть зарплата за январь считается полученной 31.01.ГГГГ, за февраль – 28 (29).02.ГГГГ, за март – 31.03.ГГГГ и т. д. На эту же дату налоговый агент исчисляет НДФЛ с дохода (абз.1 п.3 ст.226 НК РФ).

На основании абз.1 п.4 ст.226 НК РФ исчисленный налог удерживается из «зарплатного» дохода при его фактической выплате. Конкретную дату выдачи заработка устанавливает работодатель, любую, с 1-го по 15-е число месяца, следующего за расчетным, но не позже (ст.136 ТК РФ).

В бюджет НДФЛ перечисляется не позднее дня, следующего за днем выплаты зарплаты (абз.1 п.6 ст.226 НК РФ).

Итак, мы выяснили, что:

- дата фактического получения дохода в виде оплаты труда – это последний день месяца, за который начислена зарплата;

- дата удержания НДФЛ – это дата выплаты зарплаты;

- крайний срок перечисления НДФЛ – это день, следующий за днем выплаты зарплаты.

Отпускные даты в 6-НДФЛ

В отличие от оплаты труда дата фактического получения дохода в виде оплаты отпусков определяется по общему правилу, установленному пп.1 п.1 ст.223 НК РФ, как день выплаты этого дохода физлицу. То есть когда работодатель перечислит работнику отпускные на банковскую карту или выдаст деньги из кассы предприятия, тогда доход считается полученным.

Исчисление и удержание НДФЛ производится в один день – в день выплаты дохода. Это следует из абз.1 п.3 ст.226 НК РФ и абз.1 п.4 ст.226 НК РФ.

А вот крайний срок перечисления налога регулируется отдельной нормой – абз.2 п.6 ст.226 НК РФ. В соответствии с ней НДФЛ с отпускных уплачивается в бюджет не позднее последнего числа месяца, в котором работники получили деньги к отпуску.

Итак, мы выяснили, что:

- дата фактического получения дохода в виде оплаты отпусков – это дата выплаты отпускных;

- дата удержания НДФЛ – это дата выплаты отпускных;

- крайний срок перечисления НДФЛ – это последний день месяца, в котором выплачивались отпускные.

Получается, что предельные сроки уплаты налога с зарплаты и отпускных всегда различаются, даже если эти выплаты производятся в один день. Поэтому в разделе 2 формы 6-НДФЛ доход в виде оплаты труда показывается отдельно от дохода в виде оплаты отпусков.

Пример заполнения второго раздела: строка 100 6-НДФЛ, стр. 110 6-НДФЛ, стр. 120 6-НДФЛ

Рассмотрим, как заполняются строки на примере данных ООО «Успех». В первом квартале 2018 года доход был выплачен десяти сотрудникам: зарплата за декабрь 2017 г. – 350 000 руб. и годовая премия – 200 000 руб., зарплата за январь – 345 000 руб., за февраль – 330 000 руб. Кроме того, вместе с зарплатой 09.02.18 г. был выплачен больничный (4500 руб.), а 15.03.18 г. выплачены отпускные (15 000 руб.). Ни один из сотрудников не имеет права на налоговые вычеты. Заработная плата выплачивается 10 числа каждого месяца.

В феврале 10 число – суббота, а в марте 10 число совпадает с праздничными днями, поэтому зарплата в этих месяцах выплачена раньше: 9 и 7 числа. Срок уплаты НДФЛ, совпадающий с выходными, переносится на ближайший рабочий день: в феврале на 12.02.18 г., в марте на 12.03.18 г. и на 02.04.18 г.

Как заполнить 6-НДФЛ по шагам

Скачать несколько образцов заполнения 6-НДФЛ можно по ссылкам:

- пример 1

- пример 2

- пример 3

- пример 4

- пример 5

Форма содержит несколько разделов. Заполнение начинается с обязательного титульного листа документа.

Далее заполняется первый раздел, где отражается налоговая ставка, которая применялась для подоходного налога. Если ставок было несколько, то первый раздел заполняется на нескольких листах (одна ставка НДФЛ — один заполненный лист).

Во втором разделе нужно будет вносить данные нарастающим итогом. То есть если нужно отчитаться за первый квартал, указывается он, потом полгода, девять месяцев и заключительный отчет составляется за год.

Для того чтобы правильно заполнить 6-НДФЛ, можно обратиться к инструкции, которую создала налоговая инспекция.

На что нужно обратить внимание, заполняя форму:

- Заполняя документ, нужно прежде всего начинать внесение данных слева направо. Заполняются с самой крайней ячейки.

- Если показатели в какой-либо ячейке не указываются, проставляется прочерк. В графе, которая отражает числовые показатели, проставляется ноль.

- Запрещается сдавать документ, распечатав его с двух сторон.

- При заполнении документа от руки используются чернила только синего, черного и фиолетового цвета.

- Если документ заполняется с помощью компьютера, то по требованию НО нужно использовать шрифт Courier New.

Это основные требования, предъявляемые контролирующими органами к налогоплательщикам. Требования прочитаны, и теперь можно приступать к заполнению непосредственно самой формы.

Титульный лист

Первое, что делается, — это заполняется титульный лист 6-НДФЛ.

Заполнение происходит стандартно: указывается ИНН, КПП, если это юридическое лицо, и только ИНН, если это коммерсант-работодатель. Все поля в титульном листе формы должны быть заполнены, кроме стороны НО. Там заполнение производит сотрудник органа, когда принимает документ.

Указав реквизиты, нужно указать сокращение название работодателя, отчетный период предоставления документа. Ставится подпись, в цифровом варианте указывается, кто сдает документ, и дата составления документа.

На что нужно будет обратить внимание при заполнении, так это на разделы 1 и 2

Как заполнить раздел первый 6-НДФЛ

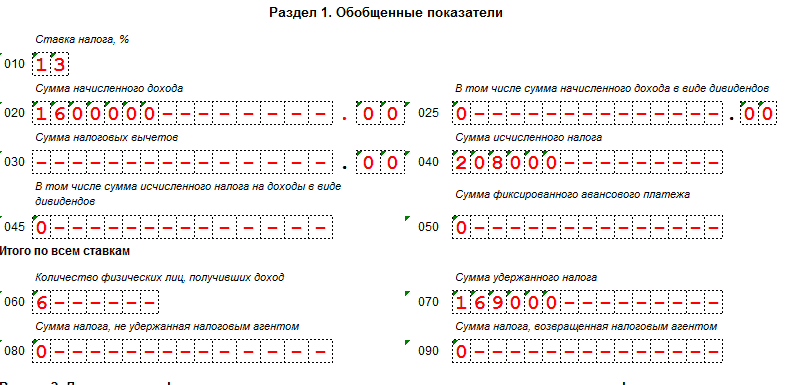

Первый раздел данной отчетной формы называется так — Обобщённые показатели. Этот раздел заполняется по каждой налоговой ставке в отдельности. Если, например, в вашей организации работают сотрудники, у которых подоходный налог составляет 13%, и есть иностранцы (на патенте), налог которых составляет 30%, то заполнение должно происходить на разных листах.

- Заполнение строчек 010-050 происходит отдельно по каждой налоговой ставке. Далее указываются общие суммы с начала года (стр. 010-090). В строчке 010 нужно указать процентную ставку налога (стандартная для россиян — 13%).

- Указав налоговую ставку, далее заполняем строчки 020-050. Цифры указываются применительно к ставке в стр. 010. Общая сумма налога, которая была начислена с начала периода, указывается в стр. 020. При начислении дивидендов в отчетном периоде (стр. 025) отражается конкретная цифра.

- Уже потом в строчке 030 (сумма налоговых вычетов) отражается та сумма, которая была выплачена в бюджет в виде подоходного налога по сотрудникам. Обязательно указывается количество сотрудников, с которых взимается подоходный налог (стр. 060).

- Далее, заполняя строчки 070 и стр. 080, прописывают суммы удержанного налога с российских сотрудников и иностранцев на патенте. Обязательно указывается сумма, которая была возвращена, — в строке 090. Заполнение строчек 060-090 по всем ставкам налога обязательно для всех работодателей.

Что же нужно заполнить во втором разделе формы?

Нюансы при заполнении второго раздела

Второй раздел отражает суммы, которые были начислены и уплачены за отчетный период. Для того чтобы корректно заполнить раздел, необходимо все суммы, начисленные и уплаченные сотрудникам, разбить на даты.

- День, когда был получен доход – строчка 100.

- Отражается сумма дохода (без вычетов) – 130.

- Дата, когда было произведено удержание — 110.

- Сумма удержанного налога отражается в стр. 140;

- На основании законодательства после начисления з/п нужно перечислять налог, это строка 120.

Корректное заполнение данных убережет работодателя от лишних разбирательств с налоговиками и дополнительных штрафов.

Самое полное видео про то, как заполнить 6-НДФЛ самостоятельно:

Чтобы избежать каких-либо ошибок и убедиться в правильности заполнения документа, можно воспользоваться контрольными соотношениями, которые подготовили налоговики. Примерно это выглядит так:

Как заполнять раздел 1

В разделе 1 декларации 6-НДФЛ отображаются сведения о полученных доходах, налоговых вычетах и начисленный по ним подоходный налог общим итогом за 1 квартал, 6, 9 и 12 месяцев (согласно положениям статьи 230 НК РФ).

Если в отчетном периоде предприниматель перечислял своим работникам выплаты, облагаемые по различным ставкам подоходного налога, то в строках 010-050 должна быть указана информация по каждой из ставок. Блок «Итого по статьям» при этом заполняется лишь 1 раз — на первой странице отчета.

Особенности заполнения:

- В строке 020 должны быть указаны сведения об общей сумме доходов работника за весь отчетный период до вычета налога. Учитываются выплаты по заработной плате, отпускным, больничным и другие, с которых должен быть удержан подоходный налог.

- В строке 030 указывается вся сумма удержанных налогов по итогам строки 020, в том числе имущественных и социальных.

- В строке 040 отражается сумма исчисленного подоходного налога с тех доходов, которые были отражены в статье 020.

- Если имели место выплаты дивидендов, данные о них вносятся в строки 025 и 045.

- Строка 050 заполняется в том случае, если работник — иностранный гражданин с патентом.

- В строку 060 вносятся данные о численности работников, данные о которых отражены в декларации 6-НДФЛ.

- В строке 070 следует указать общую сумму подоходного налога, удержанного с начала года, при этом она может быть не равна той, которая указана в строке 040.

- В строке 080 отражаются данные о НДФЛ, который налоговый агент не сможет удержать до окончания отчетного года.

- Строка 090 заполняется в том случае, если за отчетный период налоговый агент возвращал работникам вычет по налогам.

Кто и когда сдает 6-НДФЛ

Расчет 6-НДФЛ ежеквартальный. Срок сдачи расчета — не позднее последнего числа месяца, следующего за отчетным кварталом.

Организации, где количество сотрудников (физических лиц) более 25 человек, должны сдавать расчет в налоговую службу в электронном виде. А организации, где работают до 25 человек, имеют право сдавать расчет на бумажном носителе.

Дата сдачи расчета:

- датой сдачи расчета, отправленная в электронном виде, является дата получения квитанции;

- датой отправки расчета по почте считается дата указанная сотрудником почты на описи;

- датой сдачи расчета нарочно, является дата указанная на отчете сотрудником налоговой инспекции.

Правила заполнения формы:

- для заполнения отчета используются регистры налогового учета, где отражаются данные о начисленных и выплаченных доходах сотрудникам (физическим лицам), об исчисленных и удержанных НДФЛ и о налоговых вычетах, предоставленных сотрудникам.

- для каждой налоговой ставки 13, 30, 35 процентов, необходимо итоговые данные о доходах отображать в отдельном разделе 1. Соответственно, сколько налоговых ставок применяется в организации, столько заполненных разделов 1 и будет.

- в разделе 2 необходимо все доходы, которые получены сотрудниками (физическими лицами) в отчетном периоде распределить по датам.

- отчет необходимо заполнять отдельно по каждому коду ОКТМО.

- вносить данные в числовые и текстовые поля нужно слева направо.

- при нумерации страниц отчета используется сквозная нумерация, начиная с титульного листа.

- при заполнении отчета не допускается исправление ошибки корректирующим средством.

- при выводе отчета на бумажный носитель допускается только односторонняя печать.

Строка 120 в 6-НДФЛ

Следующей датой, которая также вызывает интерес при внесении сведений во 2 раздел формы, является срок перечисления налога.

В российской налоговой практике принята схема, указанная в статье 226 Кодекса. Налоги предприятие обязано оплатить на следующий день после получения дохода физлицом (не позднее!).

Если расчетная дата приходится на нерабочий выходной или праздничный день, можно внести налоговую сумму на следующий рабочий день. На практике такое часто встречается, так как премии часто приурочивают к государственным праздникам, а заработную плату привязывают к концу рабочей недели и выдают перед выходными.

Пример. ООО Фирма заполняет отчетность за 2 квартал 17-го года. 28 апреля текущего года перед майскими праздниками выплатили зарплату за апрель, а также разовую премию. Параллельно несколько сотрудников вышли в отпуск и получили в апреле полагающиеся им денежные средства (25 и 26 апреля, соответственно). В полугодовом отчетном документе для отпускных в строке 120 указывается 2 мая, так как это первый рабочий день после конца апреля. По зарплате эта дата также совпадает по причине того, что следующий день после выдачи является выходным и первый рабочий день выпадает на 2 мая. Что касается премиальных, то по ним удержание осуществляется в день выплаты, а перечисление – не позже, чем на следующий день. Учитывая переносы сроков из-за праздников и выходных, в строке 120 по премии также будет указана дата 2 мая 2017 года.

Итак, мы рассмотрели три даты, которые связаны с получением дохода, удержанием налога с работников и поступления данной суммы в бюджет. Также раздел 2 предназначен для указания итоговых сумм.

Дата удержания налога

В строке 120 второго раздела расчета указывают день – обычно крайний для отчисления налога

Инспекторы обязательно обращают на него внимание, ведь от поставленной даты зависит, произошло ли нарушение. Также см

«Заполняем Раздел 2 в 6-НДФЛ».

Имейте в виду: в 2016 году срок изменился! При получении стандартных доходов последним считается день, следующий за их поступлением.

ПРИМЕРЕсли зарплата за сентябрь 2016 года выдана сотрудникам 10 октября, оплатить налог нужно не позднее 11 октября.

Исключение предусмотрено при выплате больничных и отпускных денег: в подобных случаях последний срок переходит на последнее число месяца, в котором они были произведены. Причем, учитывают только будни.

ПРИМЕРООО «Солярис» выдала сотрудникам 29 декабря 2016 года аванс в сумме 287 000 руб., а окончательный расчет в размере 390 000 руб. был сделан 10 января 2017 года. в декларации за I квартал в части поступления доходов и удержания налога?

Решение

- В первом разделе отчетности необходимо в стр. 100 указать дату – 29.12.2016 (для 287 000 руб.).

- В стр.110 пишут дату – 10.01.2017 для удерживаемых средств в размере 88 010 руб. ((287 000 руб. 390 000 руб.) × 13%).

- В стр. 120, информирующей о крайнем сроке оплаты НДФЛ, ставят 11.01.2017.

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Если представители налоговых органов обвинят работодателя в предоставлении данных, не соответствующих друг другу, он станет нарушителем закона. Несовпадение информации из строки 120 со сроком перечисления НДФЛ в карточке расчётов с бюджетом недопустимо. Оно означает, что налогоплательщик осознанно или по невнимательности предоставляет искажённую отчётность и старается замаскировать неуплату налога в бюджет.

Чтобы развеять подозрения контролирующих органов, у бухгалтера будет максимум пять суток с момента выявления нарушения. Он должен за это время:

- Правильно устранить допущенную ошибку.

- Дать объяснение причин, по которым неточности попали в документ.

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Выдачу малоценных подарков в расчете можно не показывать

Отключить

Налоговики разъяснили, что компания (ИП), сделав работнику подарок в установленной ценовой рамке, данные о нем по форме 2-НДФЛ могут не подавать.

В соответствии с этими рекомендациями должна заполняться и форма 6-НДФЛ, чтобы у налоговиков не возникло причин требовать пояснения из-за возникших несоответствий в этих двух формах.

К свободным от НДФЛ доходам по этому пункту, кроме подарков относится также матпомощь бывшим работникам, вышедшим на пенсию, призы, возмещение стоимости лекарств.

Ограничение в 4 000 рублей работает в отношении каждого из таких доходов, посчитанных за налоговый период.

Но, если эта льготная сумма все же попала в форму 6-НДФЛ, то логично показать ее и в справке о доходах (Письмо от 15.12.2016 № БС-4-11/24064@).

Отключить

Пример 6. При увольнении работника в связи с выходом на пенсию, ему дарят подарок.

Стоимость подарка – 3 800 руб.

Как выяснилось, принцип отражения дохода в виде малоценных подарков (до 4 000 рублей) должен быть одинаков в НДФЛ-отчетности (в справке 2-НДФЛ и в расчете 6-НДФЛ), иначе возникнут проблемы.

Поэтому компания сама может принять решение, надо ли показывать выдачу малоценного подарка в указанных формах.

Например, принято решение отражать только те льготные доходы, для которых предусмотрены коды вычетов (Приложение № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@).

К вычету из доходов в виде подарков установлен код «501».

Следовательно, компания покажет в форме 6-НДФЛ (в справке 2-НДФЛ) подарок стоимостью 3 800 рублей и как доход по стр. 020, и как вычет по стр. 030.

Такой подход убережем фирму от необходимости подавать уточненный расчет. Ведь заранее не известно, сколько подарков будет выдано сотрудникам в течение года. Не угадаешь и их стоимость, которая в конце года может превысить 4 000 рублей в расчете на одного работника. И тогда выданный малоценный подарок (например, в первом квартале), непоказанный в расчете за 1 квартал, становится в конце года (на момент превышения лимита) проблемой. Становится ясно, что 6-НДФЛ за 1 квартал заполнен с ошибкой, которую надо исправлять путем подачи «уточненки».

Кстати, в НДФЛ-отчетности не надо отражать операции по выдаче пособий по беременности и родам, матпомощи в связи со смертью родственника, «увольнительных» пособий и суточных, выплаченных в пределах установленного лимита, а также других сумм доходов, для которых отсутствуют коды вычетов.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (). Расчет среднего заработка для оплаты ежегодного отпуска () производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом ); – по строкам 130 и 140 – соответствующие суммовые показатели.

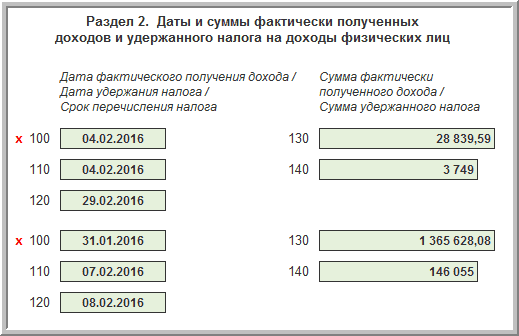

Как заполнить Раздел 2 в 6-НДФЛ

Раздел 2 носит название «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Во втором разделе нужно сгруппировать доходы по датам получения, в хронологическом порядке. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет. Для этого лист Раздела 2 поделен на отдельные блоки.

Заполнять можно столько листов с Разделом 2, сколько требуется для представления в 6-НДФЛ всей информации о доходах и НДФЛ за период.

Поскольку именно со вторым разделом 6-НДФЛ связано больше всего вопросов, разберем его заполнение построчно.

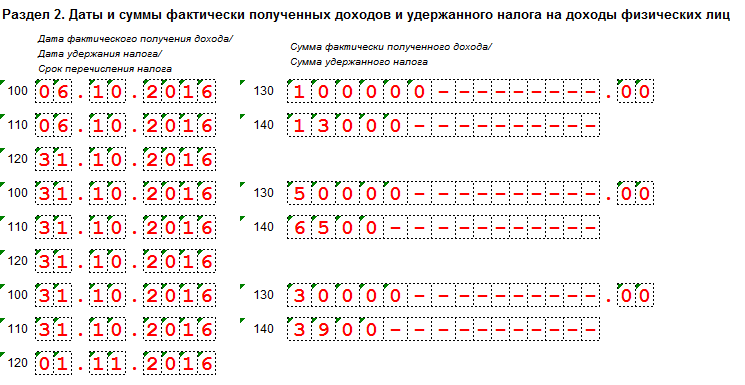

Строка 100

В графе 100 отражается день, когда работник получил доход. Сведения по одному дню по списочным выплатам можно просуммировать, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Дата, являющаяся днем получения дохода работником, зависит от вида каждой выплаты. Представим основные в таблице:

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в виде оплаты труда (зарплата) | Последний день месяца, за который был начислен доход |

| Выплаты в денежной форме, кроме зарплаты (в том числе больничные, отпускные и т.п.) | День выплаты дохода |

| Доход в натуральной форме | День передачи доходов в натуральной форме |

| Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства |

Строка 110

Удержать НДФЛ можно только с фактически выплаченного дохода в денежной форме. Поэтому дата в этой строке – это дата выплаты денежных средств, из которых удержан налог.

Исключений из правила нет. Даже если доход, например, был получен в 3 квартале 2019 в натуральной форме, а НДФЛ с него удержали из зарплаты в октябре 2019 – в строку 110 нужно ставить дату октябрьской зарплаты, из которой произошло удержание НДФЛ.

Строка 120

Чтобы правильно поставить дату в строку 120, надо снова сверяться с положениями НК РФ. Для разных видов доходов предусмотрены разные крайние сроки перечисления НДФЛ в бюджет.

Сведем основные правила в таблицу.

| Вид дохода | Срок перечисления налога, отражаемый в строке 120 6-НДФЛ |

|---|---|

| Доход в виде оплаты труда (зарплата) | Следующий день после выплаты дохода |

| Отпускные | Последнее число месяца, в котором произведена выплата |

| Выплаты по больничным листам (вкл. больничные по уходу за детьми) | Последнее число месяца, в котором произведена выплата |

Строка 130

В строке 130 указывают сумму, полученную физлицом или физлицами (если это выплата по списку, например, зарплата) на дату, указанную в строке 100.

Строка 140

Здесь нужно указать сумму удержанного налога с выплаченного дохода, показанного по строке 130 на дату, указанную в строке 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов. То есть сумма НДФЛ по строке 140 должна соответствовать уплаченной в бюджет.

Важные нюансы по Разделу 2

Когда удержать НДФЛ невозможно, в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме и при отсутствии иных выплат в пользу этого лица.

Также нули по этим строкам проставляют, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Увидеть, как на практике выглядят заполненные строки в 6-НДФЛ за 2019 год с отпускными и больничным , поможет наш образец.

Что заносится в 100 строку второго раздела

Предназначение 100 строки – отображать дату, в которую было произведено фактическое начисление дохода работнику.

В законодательном документе точного объяснения по поводу даты, вносимой в отчет, нет. Единственной зацепкой является письмо ФНС № БС-4-11\19829, в котором говорится, что для определения даты, которую необходимо вносить в 100 строку, следует ориентироваться на статью 223 НК. Таким образом, получается, что при осуществлении заполнения этой строки запрещено вносить дату, когда физлицом фактически был получен доход.

Заноситься туда должна дата, в которую были проведены процедуры исчисления налога из полученного дохода. Чаще всего в эту строку заносятся три даты:

- Выдача зарплаты. Обычно этой датой является последний день месяца.

- Последний день работы уволенного сотрудника.

- Компенсация расходов на командировочные. То есть те, что не имеют документального подтверждения. Также это относится к расходам, которые превышают границы не облагаемого размера.

Процесс заполнения отчета достаточно сложный. Перед занесением той или иной даты следует пользоваться уточненной информацией, предоставленной в параграфах НК. Это относится и к таким нюансам, как отражение дат при занесении информации о переходящей зарплате. По разъяснению ФНС в обязательном порядке в отчете должна присутствовать заработная плата за декабрь, которая была выплачена в январе. Отражение ее происходит в отчете за первый квартал нового года.