Обязанность удержания НДФЛ

НДФЛ – это налог на доходы физических лиц. Все физлица, которые трудятся на территории Российской Федерации или получают доходы другим путем, например, с ренты или отгра наследства, обязаны отчислять часть заработанных денег в государственный бюджет. Отчисленные суммы идут на благоустройство территорий, поддержание и развитие экономики, а также многие другие нюансы. Налог на доход – это лепта каждого человека в благополучное будущее страны.

Налог выплачивается со всех видов дохода и подразделяется по ставкам налогообложения:

- 9%;

- 13%;

- 15%;

- 30%;

- 35%.

Говоря о заработной плате, как о доходе физических лиц, применяются ставки:

- 13% для работников, имеющих гражданство РФ.

- 30% для тех, кто не имеет гражданства, а работает на основании разрешительной документации.

Доходами считается:

- Суммы, перечисленные как вознаграждение за проделанный труд. Сюда входит оклад или тарифная ставка, а также надбавки за работу.

- Отпускные компенсации, которые насчитываются за дни основного или дополнительного отдыха.

- Больничные выплаты, за время, проведенное вне работы при условии наличия листка нетрудоспособности.

Не облагаются подоходным только те суммы, которые были перечислены работнику в виде материальной помощи и компенсации морального или физического ущерба.

На работодателя ложится ответственность за своевременное и полное исчисление подоходного из заработанных сумм. По трудовому законодательству НДФЛ перечисляется раз в год ко 2 апреля за предыдущий календарный период. Те люди, которые работают сами на себя или получают иные доходы, отчитываются в указанные сроки и выплачивают сумму эквивалентную 13% или 30% от полученного. А вот работая наемным лицом, налоговое бремя облегчается и разбивается на ежемесячные платежи, чтобы затем не удерживать всю сумму сразу. Работодатели начиная с января каждого года, с зарплаты удерживают соответствующий размер подоходного и исчисляют его на протяжении всех 12 месяцев нарастающим итогом.

Как показать излишне удержанный НДФЛ в 6-НДФЛ

Начисление и удержание подоходного налога отражается как в разделе 1 Расчета (нарастанием с начала года), так и в разделе 2 формы (за последние 3 месяца).

При излишнем удержании НДФЛ возможны 2 варианта:

неверное начисление и исправление ошибки произошли в одном отчетном периоде;

излишняя сумма была начислена и удержана в одном периоде, а ошибка выявлена позже, в другом отчетном периоде.

Уточнению подлежит строка 040, если была завышена сумма исчисленного налога. Разница, возвращенная физлицу, отражается по строке 090. Если периоды удержания и возврата разные, то срока 090 заполняется в периоде возврата излишне удержанной суммы.

Отображение авансовой суммы

Выплаты по соглашению гражданско-правового характера являются основанием для перечисления подоходного дохода. Однако дата УН в рамках ГПХ соглашения отличается от даты УН с заработной платы.

Таблица 1. Отображение «авансовой» даты УН в 6-НДФЛ

| Вид аванса | Дата УН | Комментарии |

|---|---|---|

| Зарплатный | Последний день месяца, в котором была начислена прибыль | Аванс не приравнивается к доходу и не требует налогового удержания |

| ГПХ-аванс | День получения материального вознаграждения | Оплата за часть выполненной работы в рамках ГПХ соглашения предполагает удержание НДФЛ |

Если компания выплатила доход иностранному гражданину, который работает на территории РФ на основе патента, фиксированные авансовые платежи вносятся в строку 050. Отображать дату УН необходимо в случае, если авансовые платежи получились меньше начисленного НДФЛ.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (, ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Как проверить правильность заполнения формы

Чтобы проверить правильность заполнения 6-НДФЛ, налоговый агент может обратиться к контрольным соотношениям, которые разработала Федеральная налоговая служба. Вот какие данные нужно сверить.

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Сумма налоговых вычетов в строке 030 не может превышать начисленный доход в строке 020

Сумма налоговых вычетов в строке 030 не может превышать начисленный доход в строке 020 Сумма фиксированных авансовых платежей в строке 050 не может превышать сумму исчисленного налога в строке 040

Сумма фиксированных авансовых платежей в строке 050 не может превышать сумму исчисленного налога в строке 040 Если в результате не получается сумма из строки 040, сумма налога занижена или завышена

Если в результате не получается сумма из строки 040, сумма налога занижена или завышена

Форму 6-НДФЛ, данные бухучета и налоговые регистры. Эти данные нужно сверить, чтобы не было противоречий между разными отчетными документами.

Если разница между суммами удержанного и возвращенного налога больше уплаченного НДФЛ, это может говорить о неуплате НДФЛ в бюджет

Если разница между суммами удержанного и возвращенного налога больше уплаченного НДФЛ, это может говорить о неуплате НДФЛ в бюджет

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам:

Еще нужно проверить исчисленный НДФЛ:

И сумму неудержанного НДФЛ:

Обобщенную по всем физлицам сумму начисленного дохода в виде дивидендов:

А также общее количество физлиц, которые получили за год налогооблагаемый доход:

И после надо обязательно сравнить среднюю зарплату по налоговому агенту с установленным минимальным размером оплаты труда. Если средняя заработная плата окажется меньше МРОТ, сумма налоговой базы могла быть занижена.

Какие даты указывать в форме 6-НДФЛ для срока уплаты

В строке 120 второго раздела расчета указывают день – обычно крайний для отчисления налога

Инспекторы обязательно обращают на него внимание, ведь от поставленной даты зависит, произошло ли нарушение. Также см

«Заполняем Раздел 2 в 6-НДФЛ».

Имейте в виду: в 2016 году срок изменился! При получении стандартных доходов последним считается день, следующий за их поступлением.

ПРИМЕР

Если зарплата за сентябрь 2016 года выдана сотрудникам 10 октября, оплатить налог нужно не позднее 11 октября.

Исключение предусмотрено при выплате больничных и отпускных денег: в подобных случаях последний срок переходит на последнее число месяца, в котором они были произведены. Причем, учитывают только будни.

Когда деньги выдают перед праздником или выходными, расчет с бюджетом возможен разрешен при наступлении первого рабочего дня.

ПРИМЕР

ООО «Солярис» выдала сотрудникам 29 декабря 2016 года аванс в сумме 287 000 руб., а окончательный расчет в размере 390 000 руб. был сделан 10 января 2017 года. в декларации за I квартал в части поступления доходов и удержания налога?

Решение

- В первом разделе отчетности необходимо в стр. 100 указать дату – 29.12.2016 (для 287 000 руб.).

- В стр.110 пишут дату – 10.01.2017 для удерживаемых средств в размере 88 010 руб. ((287 000 руб. + 390 000 руб.) × 13%).

- В стр. 120, информирующей о крайнем сроке оплаты НДФЛ, ставят 11.01.2017.

Определяя точные даты при заполнении в 6-НДФЛ, обязательно соотносите свои решения со ст. 223 Налогового кодекса и приведенными выше рекомендациями. Они помогут правильно оформлять налоговую отчетность.

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Срок перечисления налога

Срок перечисления НДФЛ – это дата, не позднее которой сумма налога должна быть перечислена в бюджет. По общему правилу перечислять удержанный НДФЛ налоговые агенты обязаны не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ). К примеру, НДФЛ с выплаченной 05.02.2019 зарплаты должен быть уплачен не позднее 06.02.2019.

Но есть и исключение: НДФЛ с пособий по временной нетрудоспособности и отпускных перечисляются не позднее последнего числа месяца, в котором такие выплаты производились. При этом по строке 120 указывается только рабочий день. То есть, если день, следующий за днем выплаты дохода, или последний день месяца (для отпускных и больничных) – выходной день, то в качестве срока перечисления налога указывается следующий за ним рабочий день.

Дата удержания налога по договору ГПХ

Гражданско-правовые соглашения могут заключаться между нанимателем и наемными лицами, но не освобождают стороны от удержания и уплаты подоходного налога. Однако при заключении таких соглашений действует несколько иной подход как в расчете с исполнителем, так и с перечислением НДФЛ.

Сотрудник, выполняющий свою работу по договору гражданско-правового порядка, не получает деньги по строго установленным в организации дням. Наниматель не должен по отношению к нему придерживаться норм Трудового кодекса и перечислять ему суммы каждые 15 дней. Вместо этого, ориентируясь на пункты договора, оплата труда производится в один или более этапов, но без привязки к установленным датам. Чаще всего заказчик оплачивает работу по факту, иногда делается какая-то предоплата.

Удерживать подоходный следует исключительно по факту перечисленных сумм, причем речь идет не об окончательном расчете, а о любом переведенном на счет исполнителя авансе.

В соответствии с этим следует записать:

- В строке 100 – день перечисления средств исполнителю.

- В строке 110 – дата совпадет со строкой 100. День удержания тот же что и выдача средств работнику.

- В строке 120 – следующий рабочий день.

День удержания и перечисления налога на счет в ФНС стандартно отличаются на одни или более суток.

Заполнение строки 110 «Дата удержания налога» на примере

Бухгалтер ООО «Пример» заполнил форму 6-НДФЛ за первый квартал:

Раздел 1:

строчка 010 – 13 ставка налога, );

- строчка 020 – 993 000 руб. Общая сумма начисленного дохода сотрудникам (963 000 + 30 000);

- строчка 030 – 63 000 руб. Сумма предоставленных вычетов сотрудникам;

- строчка 040 – 120 900 руб. Сумма исчисленного налога (117 000 + 3 900);

- строчка 070 – 120 900 руб. Сумма удержанного налога (117 000 + 3 900):

Раздел 2:

- строчка 100 – 23.01.2017 Дата фактического получения дохода (пункт 2 статьи 223 НК РФ);

- строчка 110 – 23.01.2017 Датой удержания налога (пункт 4 статьи 226 НК РФ);

- строчка 120 – 31.01.2017 Дата перечисления налога (абзац 1 пункта 6 статьи 226 НК РФ и пункт 7 статьи 6.1 НК РФ);

- строчка 130 – 30 000 руб. Сумма фактически полученного дохода;

- строчка 140 – 3 900 руб. Сумма удержанного налога с полученного дохода:

Как отразить в 6-НДФЛ дату удержания налога

Отчетность 6-НДФЛ была введена с начала 2016 года. Эта форма позволяет отразить общие суммы доходов работающих у нанимателя лиц и размеры исчисленного подоходного с этих сумм.

Форма сдается ежеквартально нарастающим итогом:

- За первый квартал нового отчетного года.

- За полугодие.

- Суммарно за три квартала.

- За весь год.

Как правило, у бухгалтеров, которые собственно и составляют данный вид отчетности, не возникает проблем с подсчетом нужных к указанию сумм. Другое дело дата удержания НДФЛ, при внесении этой информации существует немало нюансов, которыми следует владеть и учитывать их. Иногда разница всего в один день смещает отражение удержанного налога на целый квартал.

Для корректного внесения данных следует знать, что является:

- Датой фактического получения. Эту информацию потребуется внести в строку 100. При ее заполнении необходимо ориентироваться на ст.223 НК РФ.

- Днем исчисления подоходного с указанных сумм, ориентируясь на нормы НК РФ, статья 226 пункт 3.

- Датой удержания налога, с отсылкой на статью 226 пункт 4.

- Сроком перечисления удержанных средств в бюджет – ст.226 п.6 НК РФ.

Дата удержания налога и его перечисления разнится в зависимости от того, о каких именно доходах идет речь.

При выплате заработной платы

Заработная плата – это основные начисляемые суммы, которые к тому же производятся регулярно. Разобраться с правильным указанием даты удержания налога в 6-НДФЛ – это первостепенная задача нанимателя.

Начнем с того, что датой удержания налога всегда считается тот день, когда заработная плата была фактически выдана работникам на руки или на их платежные карты. Раньше, чем наемные лица получат свои реальные деньги, удержать налог нельзя. Поэтому при заполнении строки 110 ориентироваться надо на факты, а не то, как должно быть в идеале. Если по каким-то причинам зарплата задержана, то удержание будет произведено с той же задержкой, что и сама оплата труда. При несвоевременных выплатах они в разделе не отражается до тех пор, пока они не будут произведены.

По налоговым правилам перечисление производится на следующий день после удержания. Но в некоторых случаях бывают исключения. Например, если следующий день выходной, то перечисление будет произведено в следующий за ним рабочий день. Такой перенос вполне законен и не повлечет каких-то санкций, поэтому искусственно подгонять даты, путем выплат более ранним сроком, не требуется.

Минфин поясняет правила оплаты подоходного налога в бюджет страны, разграничивая его на два возможных варианта:

- При зачислении денег на платежные карты сотрудников подоходный может быть переведен на счет ФНС в тот же день, что и выдана зарплата.

- При выдаче денежных средств наличными, через кассу организации, дата удержания налога останется той же, а вот перевод средств может быть осуществлен только не ранее следующего дня.

Такие варианты не опровергают общее правило, а просто немного упрощают налоговым агентам операции по переводам.

При выплате аванса

Авансовые платежи установлены трудовым законодательством как обязательные. Все работодатели обязаны производить выплаты наемным лицам не реже двух раз в месяц с интервалом не более 15 дней. Обычно аванс выплачивается во второй половине месяца, как задаток за уже выполненную часть работы. Но следует понимать, что аванс не является окладом или оплатой труда, а классифицируется как часть будущих выплат, которые вычтутся при расчете заработной платы за отработанный период.

Разграничивая понятия зарплаты и аванса, несложно прийти к выводу, что подоходный с авансовых платежей не удерживается, а значит отражать отдельно даты удержания налога 6-НДФЛ по авансовым платежам не стоит.

Исключение составляет только случаи, когда в организации установлено, что положенный работникам оклад будет делиться на две или более частей и выплачиваться в указанные сроки. Если таковая договоренность прописана в коллективном договоре организации иных внутренних локальных документах, то к каждой выплате будет применяться тот же закон, что и к выдаче зарплаты. А значит, наниматель обязан удерживать подоходный каждый раз при выдаче денег.

С дохода в виде материальной выгоды

Материальной выгодой считаются:

- Экономия на процентах взятых заемных средств у коммерческих лиц.

- Приобретение ценных бумаг по заниженной цене, подразумевается, что она ниже установленной рыночной.

- Покупка товаров или услуг по низким ценам у взаимозависимых лиц.

Какой бы вид материальной выгоды ни подразумевался, датой удержания налога в 6-НДФЛ считается день ближайшей выплаты начисленных доходов, заработной платы или авансового платежа. Этот день отражается в строке 110.Датой перечисления считается следующий за ним рабочий день, который вписывается в строку 110.

Письмо Федеральной налоговой службы от 16 августа 2017 г. № ЗН-4-11/16202 “О заполнении 6-НДФЛ и 2-НДФЛ”

1 сентября 2017

Федеральная налоговая служба, рассмотрев обращение по вопросу заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ и справки о доходах физического лица по форме 2-НДФЛ, сообщает следующее.

В соответствии с положениями подпункта 1 пункта 1 статьи 223 Налогового кодекса Российской Федерации (далее – Кодекс) дата фактического получения дохода в виде единовременной доплаты к ежегодному отпуску определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при Получении доходов в денежной форме.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода На основании пункта 6 статьи 226 Кодекса.

Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ утверждены форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), Порядок ее заполнения и представления (далее – Порядок).

В соответствии с пунктом 4.2 Порядка в разделе 2 расчета по форме 6-НДФЛ по строке 100 указывается дата фактического получения доходов, отраженных по строке 130.

По строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

По строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Следует учесть, что строка 100 «Дата фактического получения дохода» раздела 2 заполняется с учетом положений статьи 223 Кодекса, строка 110 «Дата удержания налога» раздела 2 заполняется с учетом положений пункта 4 статьи 226 Кодекса; строка 120 «Срок перечисления налога» раздела 2 заполняется с учетом положений пункта 6 статьи 226 Кодекса.

Согласно пункту V Порядка заполнения формы сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ), утвержденным приказом ФНС России от 30.10.2015 № ММВ-7-11/485@, доходы физических лиц отражаются в разделе 3 справки по форме 2-НДФЛ по соответствующим кодам, перечень которых утвержден приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

Если при заполнении справки по форме 2-НДФЛ вид дохода, выплаченного налогоплательщику, в приказе не предусмотрен, то используется код дохода 4800 «Иные доходы».

В рассматриваемом случае сумма единовременной доплаты к ежегодному отпуску, которая выплачивается вместе с отпускными, отражается по коду дохода 4800 в справке по форме 2-НДФЛ.

| Действительныйгосударственный советник РФ2-го класса | Н.С. Завилова |

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Правила заполнения строки 070

Полное наименование строки 070 – «Сумма удержанного налога». Информация о правилах ее заполнения приведена в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450.

Этот документ устанавливает следующие обязательные положения в отношении строки 070 6-НДФЛ и что туда входит:

| Правило | Пояснение |

| Необходимо отражать сумму удержанного налога – НДФЛ – по всем работникам организации нарастающим итогом с начала года | К примеру, при заполнении формы отчетности за 2018 год в строку 070 необходимо внести информацию об удержанном налоге с доходов физических лиц за весь год с января по декабрь включительно |

| В данной строке необходимо отразить величину налога, который был именно удержан в отчетном периоде, а не только исчислен. Поэтому показатель может отличаться от данных, внесенных в строку 040. | К примеру, в строке 070 формы отражают налог, удержанный с начала января до конца марта, а исчисленный в марте, но удержанный в апреле налог уже не отражают |

| Величину удержанного налога в форме 6-НДФЛ фиксируют только в рублях, копейки указывать не надо. | Сумму до 50 копеек округляют в меньшую сторону, больше – в бОльшую |

| Показатель один раз записывают в форму на первом листе | Даже если раздел заполняли несколько раз для нескольких ставок |

Соблюдение всех этих правил является обязательным, информация об этом приведена в приказе ФНС.

Также см. «6-НДФЛ за 1 квартал 2018 года: образец заполнения».

Работник трудится за границей: доход не включается в расчет

Отключить

В рассматриваемом случае вознаграждение за выполненный труд относится к доходам, полученным от источников за пределами РФ.

Если работник – налоговый резидент РФ, получающий доход от источников за пределами РФ, то он сам исчисляет, декларирует и уплачивает налог по итогам налогового периода.

Если работник не признается налоговым резидентом РФ, то его доход, полученный от источников за пределами РФ, налогом не облагается.

При этом организация-работодатель в обоих случаях не является налоговым агентом. Поэтому указанный доход такого сотрудника не включается в расчет по форме 6-НДФЛ.

справки 2-НДФЛ по таким доходам также не составляются.

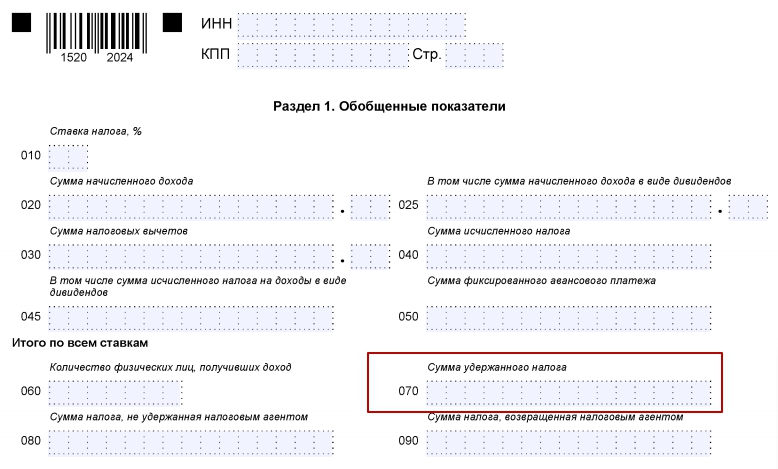

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ “Обобщенные показатели” условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со .

Образец заполнения Раздела 1 формы 6-НДФЛ

Заполнение раздела 1 Расчета 6-НДФЛ

Сумму удержанного НДФЛ в 6-НДФЛ показывают по строке 070 раздела 1. В указанную строку ставят сумму налога, которую налоговый агент удержал у получающего доход человека в соответствии с гл. 23 НК РФ. Так как удержание возможно при реальном получении дохода, то данные в строку 070 попадают только после того, как денежные средства выплатят или возместят иным способом физлицу. После удержания налог нужно перечислить в бюджет.

Исчисленный и удержанный налог в 6-НДФЛ по строкам 040 и 070 может не совпадать, и это не является ошибкой. Такая ситуация чаще всего возникает когда заработная плата, начисленная в одном отчетном периоде, выплачивается работникам в следующем квартале. НДФЛ следует удержать в момент выплаты дохода физлицам, поэтому по строке 040 исчисленный с такой зарплаты налог отразится, а по строке 070 – нет, т.к. доход в отчетном периоде еще не выплачен, а значит и налог на отчетную дату еще не удержан.

Подобный неудержанный налог нельзя включать в строку 080, предназначенную только для отражения НДФЛ, который агенту не удалось удержать с натуральных доходов или с материальной выгоды.

Пример 2: Суммы исчисленного и удержанного налога в Разделе 1 отличаются

Следует учитывать, что сумма перечисленного налога в 6-НДФЛ не отражается. Но налоговики могут решить, что удержанный НДФЛ перечислен в бюджет не полностью, если разница между удержанным (стр. 070) и возвращенным физлицу (стр. 090) налогом будет больше суммы, поступившей в ИФНС на отчетную дату.

Выплата дохода в натуральной форме

Когда доходы выдаются в натуральной форме, удержание налога сразу произвести невозможно. НДФЛ удерживается из любых следующих денежных доходов этого лица в размере, не превышающем 50% от выплачиваемой суммы дохода (п. 4 ст. 226 НК). Строка 070 раздела будет заполняться только после денежной выплаты, из которой будет удержан НДФЛ. Так же поступают при исчислении материальной выгоды.

Если денежных доходов, из которых можно удержать налог, больше не будет, агент отражает неудержанную сумму в строке 080. В срок до 1 марта года, следующего за отчетным, агент должен сообщить о неудержанной сумме физлицу и налоговикам, направив справку 2-НДФЛ с признаком «2».

Дата УН при вручении подарков

Параметр «дата УН» следует отображать 6-НДФЛ и в отчетный период выдачи подарка, и в периодах, следующих за ним, вплоть до завершения года.

Отображая дату УН, следует учитывать 2 фактора:

- стоимость дара;

- возможность удержать подоходный налог из заработной платы.

Дата УН совпадает с датой выдачи подарка, если заработная плата была выплачена в тот же день. Дата УН при получении подарка не отображается, если:

- денежный эквивалент стоимости не превышает 4 000 рублей;

- у работодателя не было возможности удержать подоходный налог до конца календарного года.

Последняя ситуация появляется в случаях, если закончился календарный год или после того, как был выдан подарок, работодатель не перечислял денежные средства сотруднику.

Подарок, по стоимости не превышающий 4 000 рублей, можно либо не показывать в 6-НДФЛ, либо внести данные следующим образом:

- в строках 100 и 130 II раздела указать дату вручения и сумму подарка;

- в строках 110, 120 и 140 поставить «0»;.

- строка 080, в которой следует отображать сведения о неудержанном налоге, появится лишь в годовом отчете.

Если нет возможности удержать подоходный налог, налоговый агент должен проинформировать ИФНС и сотрудника, которому он был подарен.

Корректное внесение даты УН дает существенную экономию рабочего времени, т.к. избавляет от предоставления уточненных расчетов и дополнительного общения с налоговой инспекцией.

Отражение возврата

Возврат подоходного налога показывают в том отчетном периоде, когда излишне удержанные денежные средства фактически перечислили сотруднику. Сумма показывается по строке 090 Расчета. На практике возможны три ситуации в 6-НДФЛ:

сумма удержанного налога больше исчисленного налоговым агентом;

сумма излишне удержанного НДФЛ меньше исчисленного;

суммы начисленного и удержанного налога равны.

2-й и 3-й варианты не вызовут затруднений у компании, а вот в первом случае налоговому агенту придется обращаться в ИФНС, чтобы переплаченные денежные средства вернулись на расчетный счет организации. Порядок отражения налога в 6-НДФЛ не зависит от имеющейся ситуации.

Пример

ИФНС сверяет фактически уплаченные в бюджет средства с разницей строк 070 и 090. Если организация заплатила меньше – возникает недоимка

Поэтому важно не забывать показывать возврат в отчете, иначе не избежать объяснений с налоговиками