Назначение декларации по форме 4-НДФЛ

3-НДФЛ и 4-НДФЛ – это основные формы деклараций, используемые ИП при ОСН, разницу между ними понять нетрудно. Первая необходима для того, чтобы подвести финансовые итоги года и получить данные о налогах, которые предстоит уплатить. Вторая же является справочной и подаётся после того, как был получен первый в году доход – на основе информации о предполагаемом доходе в декларации налоговая рассчитывает авансы.

Когда ИП только открывается на ОСНО или переходит на этот режим с других, он должен год выплачивать авансы в ФНС. Они вычисляются на основе данных 3-НДФЛ за прошлый отчётный период, а налоговая присылает о сумме выплаты уведомление. Так, применять 4-НДФЛ нужно, если:

Декларацию полезно оформлять, к примеру, если доход снизился – чтобы уменьшить авансовые платежи. Как можно было заметить, только ИП сдаёт 4-НДФЛ в 2019 году — у организаций при ОСН такой необходимости нет.

Чем отличается 4-НДФЛ от 3-НДФЛ

Главой 23 НК РФ упоминается о двух видах отчетности. Основной законодатель признает форму 3-НДФЛ. Эта декларация содержит сведения о фактически полученном доходе, вычетах и размере налога, подлежащего уплате в бюджет. Документ включает большое количество листов. Его заполнение нередко вызывает у предпринимателей вопросы и требует привлечения квалифицированного бухгалтера.

Форму 3-НДФЛ составляют по итогам года. Предприниматели отражают в ней как прибыль от коммерческой деятельности, так и сторонние вознаграждения. Сдать декларацию бизнесмены должны до завершения апреля, следующего за отчетным годом. Сведения вносят по факту. Налоговому органу остается лишь проверить зачисление средств в бюджет и оценить обоснованность использованных плательщиком льгот.

Отчет 4-НДФЛ направляют в контролирующие органы, чтобы сообщить о предполагаемом доходе. Отличие заключается в вероятностном характере показателей. Декларация не может заменить 3-НДФЛ, но на ее основе рассчитывают авансовые платежи. Это своеобразная опорная точка для инспекторов.

Регулярно подавать данные об ожидаемом доходе предпринимателям не нужно. Впоследствии 4-НДФЛ заменяет годовой отчет. Соответствующие разъяснения дали эксперты Минфина России в письме № 03-04-07-01/47.

Образец заполнения формы 4-НДФЛ для ИП на ОСНО

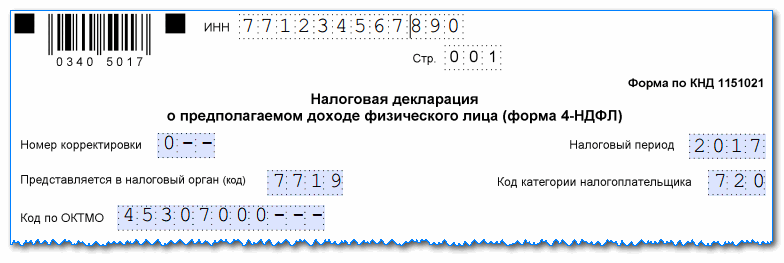

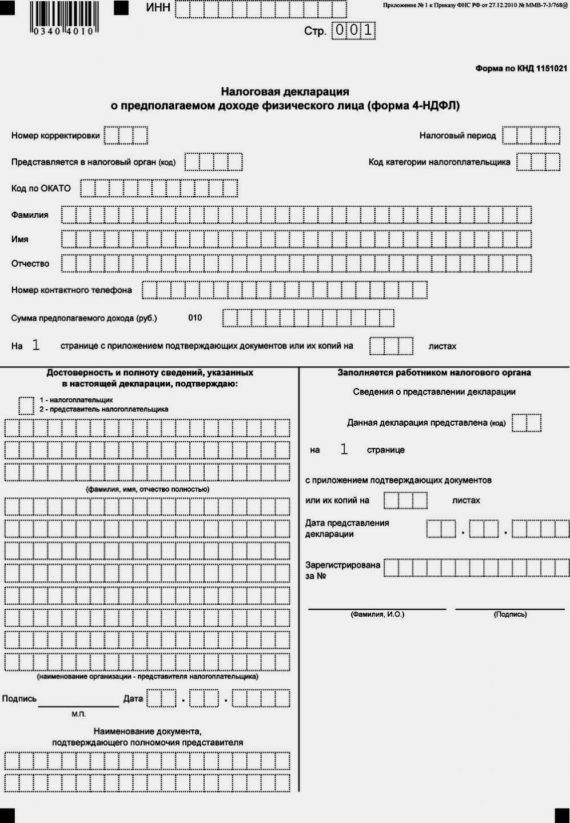

Приступая к внесению сведений в декларацию 4-НДФЛ, нужно вверху страницы обязательно отразить код ИНН физлица, работающего как ИП. Он должен состоять из 12 знаков.

На следующей строке фиксируется номер страницы отчета, на первой странице здесь стоит «001»

Под названием формы отражается с помощью шифра вид отчета:

- 0 для впервые направляемых в налоговый орган деклараций.

- 1,2 … надо указывать, когда происходит корректировка ранее сданного отчета.

Внимание! Корректировать отчет необходимо лицам, которые в результате своей деятельности получили доход более чем на 50 % больше или меньше, чем он был заявлен. Цифры нужно проставлять сразу начиная с первой клетки.. Далее следует отразить с помощью цифры номер налогового периода, за который представляется данный отчет

Например, 2018

Далее следует отразить с помощью цифры номер налогового периода, за который представляется данный отчет. Например, 2018.

После этого шифром записывает код ИФНС, которая выступает получателем данного отчета. Здесь записывается четыре цифры.

С помощью кода далее записывается тип налогоплательщика. Для ИП здесь нужно указывать «720».

Ниже отражается код ОКТМО, которым обозначается территориальная принадлежность предпринимателя.

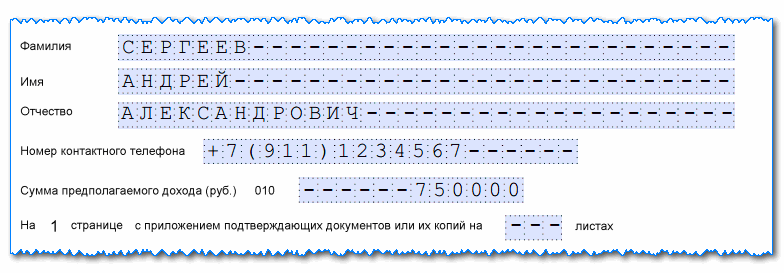

Затем нужно записать полные личные данные предпринимателя — для этого используются предусмотренные для этого три строки. Отчество может отсутствовать. Оставшиеся незаполненными строки надо прочеркнуть.

После этого отражается номер телефона, по которому можно связаться с ИП в случае необходимости.

Заполняя графу с суммой предполагаемого дохода, предпринимателю необходимо здесь отразить в денежной оценке ожидаемую к получению сумму его выручки в течение указанного года.

Если данный показатель изменится более чем на 50 % (снизится или повысится), предпринимателю придется еще раз направлять данную форму в ИФНС в виде корректирующего отчета. Поэтому здесь нужно указывать разумные цифры. Цифрами доход нужно записать в правом поле.

Ниже следует записывать количество листов, занимаемое отчетом, а также приходящихся на приложенные к нему документы.

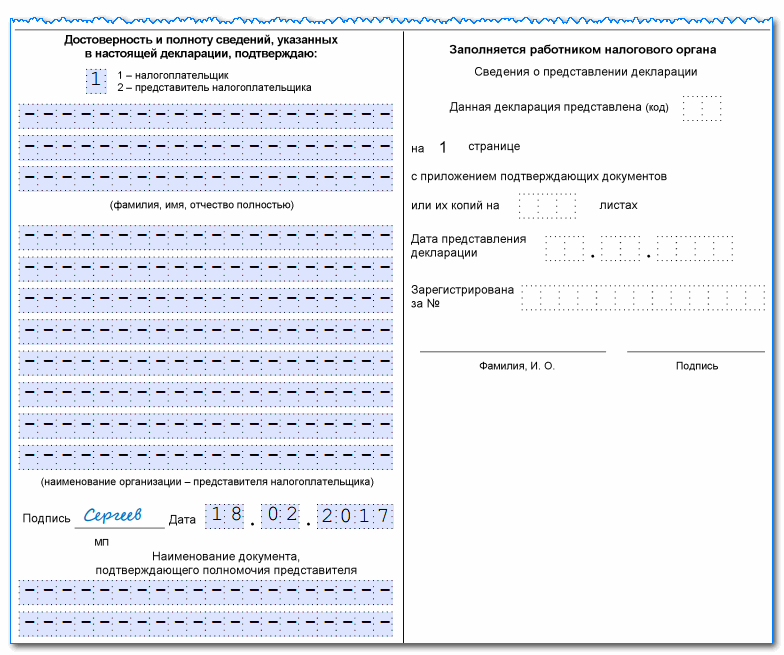

После этого страница подразделяется на две части. При этом заполнять физлицо – предприниматель должно только левую его часть.

Здесь фиксируется кто непосредственно представляет отчет в налоговый орган:

- Если это сам предприниматель, то указывается шифр 1.

- При использовании представителя — записывается код 2.

При этом если данную форму сдает инспектору сам ИП, то далее он расписывается и проставляет дату. Незаполненные клетки ему необходимо прочеркнуть. Когда же отчет подает лицо по оформленной доверенности, то здесь записываются его полные Ф.И.О., а также документ, на основании которого он осуществляет свои полномочия.

Форма 4-НДФЛ — что это и кто сдает, как заполнить бланк декларации, сроки сдачи и образец заполнения

Обязанность по предоставлению отчета 4-НДФЛ возложена на индивидуальных предпринимателей, находящихся на основной системе налогообложения.

Только зарегистрировавшиеся индивидуальные предприниматели на ОСНО, а также те, кто перешел на общую систему налогообложения со специального налогового режима, обязаны в течение года платить авансовые платежи по НДФЛ.

Размер авансовых платежей налоговые органы рассчитывают на основании сведений из декларации 3-НДФЛ за предыдущий год. Однако только что зарегистрированные ИП еще не подавали 3-НДФЛ, но имеют обязанность платить авансовые платежи по налогу.

Как раз в этом случае появляется необходимость предоставления декларации по форме 4-НДФЛ. Эта форма содержит в себе информацию о возможном доходе предпринимателя, на основании которого будут рассчитаны авансы по налогу.

Какой срок дается для предоставления 4-НДФЛ?

4-НДФЛ предоставляется не позднее 5 дней по истечении месяца с даты получения первой выручки индивидуальным предпринимателем. Отчитываться по форме 4-НДФЛ нужно в налоговой инспекции, в которой зарегистрирован индивидуальный предприниматель.

Например, физическое лицо зарегистрировалось в качестве предпринимателя с 15 января 2017 года. На специальный налоговый режим индивидуальный предприниматель не переходил. Свою первую выручку он получил 20 января 2017 года. Добавим еще месяц и 5 дней. Данному предпринимателю необходимо подать декларацию не позднее 27 февраля 2017 года.

Индивидуальный предприниматель в данной декларации записывает

возможный доход, обосновывая его фактически полученной выручкой. Однако положение дел в бизнесе может поменяться, и размер предполагаемой выручки изменится в большую или меньшую сторону. В случае, когда эти изменения значительные, можно подать уточненную декларацию. Обязанности предоставить уточнение нет, но если доход изменится в меньшую сторону, это имеет смысл.

Штраф в случае непредоставления отчета 4-НДФЛ

Штраф в случае непредоставления отчета составляет 200 рублей. Более никаких штрафов и пени начислить не могут, так как сумма выручки, указываемая в 4-НДФЛ, является не реальным, а лишь возможным доходом.

Каким способом подать 4-НДФЛ?

Существует несколько способов предоставления отчета:

- предприниматель подает лично или доверяет представителю, на которого должна быть оформлена нотариально заверенная доверенность;

- почтовым отправлением;

- электронно, с использованием квалифицированной подписи.

Как заполнить 4-НДФЛ?

4-НДФЛ возможно заполнить от руки, а также с использованием компьютерной техники. Заполняя отчет от руки можно использовать как синие, так и черные чернила, поля декларации следует заполнять слева направо. Заполняя декларацию на компьютере, используйте черный цвет шрифта, выравнивание по правому краю. Информация заполняется печатными большими буквами. Исправления не допускаются.

4-НДФЛ состоит всего лишь из одного листа и заполнить её самостоятельно не сложно. Итак, что нужно заполнить:

- указываем свой ИНН;

- указываем номер корректировки: в случае, когда декларация подается впервые, ставиться значение «0», в случае, когда корректируются сведения предоставленные налоговым органам ранее то ставим порядковый номер;

- в поле налоговый период ставиться год, в котором предпринимателем была получена первая выручка от деятельности;

- далее указываем код налоговой;

- затем проставляем код типа налогоплательщика, коды можно посмотреть в приказе, утверждающем данную форму, для индивидуальных предпринимателей код имеет значение «720»;

- код ОКТМО заполняется на основании места жительства ИП;

- вписываем в форму ФИО предпринимателя;

- записываем номер телефона;

- далее записываем возможный доход в строку 010;

- указываем количество приложений, например, доверенность, если декларацию подает представитель;

- подписывается декларация предпринимателем внизу слева, правая нижняя часть для отметок налогового органа.

Как заполнить декларацию 4-НДФЛ

Официальную инструкцию по заполнению декларации 4-НДФЛ вы можете скачать по этой ссылке.

Основные правила заполнения декларации 4-НДФЛ

- Декларация может быть заполнена от руки, либо распечатана на компьютере;

- Допустимые цвета чернил: черный и синий;

- Сведения в декларацию вносятся слева направо, начиная с первой ячейки. При заполнении на компьютере числовые показатели выравниваются по правому краю;

- В незаполненных ячейках необходимо поставить прочерк;

- Использование замазок, внесение исправлений и скрепление листов с помощью степлера не допускается;

- При сдаче (заполнении) декларации представителем к отчетности нужно приложить доверенность.

Инструкция по заполнению формы декларации 4-НДФЛ

Поле «ИНН». ИП указывают ИНН, отраженный в свидетельстве о постановке на учет в налоговом органе.

Поле «Номер корректировки». Если декларация сдается первый раз, то указывается «0—», если уточненная (при изменении дохода в течение года, более чем на 50%), указывается ее номер: «1—», «2—» и т.д.

Поле «Налоговый период». Указывается год, в котором подается декларация (получен первый доход).

Поле «Представляется в налоговый орган (код)». Указывается код ИФНС на учете в которой состоит ИП. Узнать код вашей ИФНС можно с помощью этого сервиса.

Поле «Код категории налогоплательщика». ИП указывают код «720», нотариусы и иные лица, занимающиеся частной практикой – «730», адвокаты – «740», ИП-главы КФХ – «770».

Поле «Код по ОКТМО». Указывается код муниципального образования места жительства ИП. Узнать ОКТМО можно с помощью этого сервиса.

Поля «Фамилия», «Имя», «Отчество». Построчно вносятся данные о фамилии, имени и отчестве в соответствии с паспортом РФ.

Поле «Номер контактного телефона». Указывается номер телефона в формате «+7(код)ххххххх».

Поле «Сумма предполагаемого дохода (руб.)». Указывается сумма дохода, которую ИП планирует получить за год (с учетом расходов). Сумма указывается в полных рублях и выравнивается по правому краю.

Поле «на 1 странице с приложением подтверждающих документов или их копий». Если к декларации ИП хочет приложить документы, подтверждающие предполагаемый доход (это необязательно) или доверенность на представителя, необходимо указать количество листов в формате «001», «010» и т.д.

Поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю». Если декларацию сдает сам ИП указывается «1», нижние строки не заполняются. Если представить ИП — указывается «2» и заполняются следующие строки:

«Фамилия, имя, отчество полностью» — ФИО представителя ИП. Если представитель физическое лицо, заполняется только это поле. Если юридическое лицо, указывается ФИО представителя и наименование организации в которой он работает.

Поле «Подпись». Подписывает декларацию ИП лично либо его представитель.

Затем ИП или его представителю необходимо указать дату заполнения декларации и наименование документа, подтверждающего полномочия представителя.

Сроки сдачи налоговой декларации

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Декларацию по итогам 2019 года необходимо сдать в срок до 20 января 2020 года включительно.

Штрафы за несвоевременную сдачу декларации:

В настоящее время существует двоякая позиция финансового ведомства по вопросу привлечения к ответственности за несвоевременную сдачу упрощенной декларации.

Согласно первой позиции, ответственность наступает по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. При этом штраф выписывается не на саму декларацию, а на каждый налог, который в ней указан. Таким образом, если в упрощенной декларации отражено 2 налога, штраф придется уплатить в двойном размере.

Обратите внимание, что нормы указанной статьи в виде штрафа в размере 5% от суммы, отраженной в отчетности, к упрощенной декларации не применяются, так как она не содержит данных о полученных доходам и уплаченных налогах. Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г

N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!)

Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г. N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!).

Обратите внимание, если налогоплательщик не имел права на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться

Куда сдавать отчёт 4-НДФЛ

Существует несколько способов сдачи декларации доходов:

- личное предоставление в налоговую службу на бумаге;

- отправка почтой заказным письмом;

- передача в налоговую через представителя, в этом случае он должен иметь доверенность от вас;

- через интернет на сайте ИФНС.

При личной явке или через представителя 4-НДФЛ сдаётся в двух экземплярах. Один предназначен для налоговой инспекции, второй будет отмечен пометкой о приёме и останется у вас (представителя).

Правила заполнения формы

При заполнении 4-НДФЛ нужно соблюдать стандартные для налоговых форм требования.

- Заполняется либо от руки, либо в виде распечатки.

- Можно использовать только чёрные или синие чернила.

- Вся информация заносится исключительно слева направо. На компьютере следует использовать выравнивание по правому краю.

- Обязательно ставится прочерк на незаполненных ячейках.

- Рукописный вариант предполагает большие печатные буквы. Если набор происходит на компьютере, то следует выбрать шрифт Courier New. Высота букв ставится 16–18 мм.

- Не используйте корректор при ошибках. Любые исправления не допускаются. Не нужно скреплять листы при помощи степлера.

Полезная рекомендация для физических лиц

Заполнить форму вы можете при помощи специальных программ, сервисов, воспользоваться услугами аутсорсинговых компаний. Если вы приняли решение заполнить форму самостоятельно, то обязательно прочитайте соответствующую инструкцию.

Как правильно заполнять бланки, какие коды ставить

- В ячейку ИНН вписывается ваш номер, полученный при регистрации предприятия.

- Ячейка «Номер корректировки» имеет значение 0 при первой сдаче. Другие порядковые номера пишутся при сдаче уточняющей формы.

- Ячейка «Налоговый период» соответствует году.

- Ячейка «Представляется в налоговый орган (код)». Здесь следует указать код налоговой службы, на учёте которой состоит фирма.

- Ячейка «Код категории». Индивидуальные предприниматели указывают 720.

- Ячейка «Код по ОКТМО». Означает код муниципального образования. Узнать его можно на сайте налоговой инспекции.

Образец формы 4-НДФЛ на 2016 год

Актуальный бланк формы 4-НДФЛ следует иметь под рукой всем предпринимателям

Актуальный бланк формы 4-НДФЛ следует иметь под рукой всем предпринимателям

Заполнение остальных пунктов не должно вызвать затруднений

Обратите внимание на следующий нюанс: код категории для адвокатов — 740, нотариусов — 730, владельцам крестьянско-фермерского хозяйства — 770

Декларация 4-НДФЛ: кто сдает, сроки сдачи, бланк и образец заполнения

Индивидуальный предприниматель обязуется подавать в государственные органы особые формы документов не только в момент регистрации, но и в процессе последующей работы.

Это могут быть отчетные документы, которые формируются в пакеты, а также подаются по отдельности по истечении отчетных периодов.

Эти периоды могут быть разнообразными, в зависимости от типа налога, но в большинстве случаев отчетность имеет годовую периодичность подачи. Такой же период соблюдается для декларации 4-НДФЛ.

Образец заполнения 4-НДФЛ:

Особенности отчетного документа

Форма 4-НДФЛ имеет особую важность для предпринимателя, так как на базе этого документа налоговые органы определяют суммы авансовых платежей к внесению налогоплательщиком в течение года. Документ актуален только для плательщиков налога на доходы физических лиц

4-НДФЛ сопровождает форму 3-НДФЛ, которая ежегодно подается в налоговые органы. Документ служит в основном для сравнения реального дохода предпринимателя в течение прошлого года с его предполагаемым доходом на год новый, и в некоторых случаях для заполнения этой формы рекомендуется брать значение из формы 3-НДФЛ.

Иногда указанные выше формы могут предоставляться по отдельности, то есть у предпринимателя нет необходимости сдавать такую форму ежегодно, так как для подачи этого документа должны быть основания.

Кто сдает 4-НДФЛ и в каких случаях

Те, кто сдает в 2016 году 4-НДФЛ, имеют такую же обязанность и в году 2017.

Это могут быть предприниматели частного типа, которые используют основную систему обложения налогами, а также те, кто осуществляют частную деятельность (нотариусы, юристы, адвокаты).

Вообще отсутствует необходимость подачи у тех лиц, которые используют для своей деятельности УСН или патентную систему уплаты налогов, но необходимо помнить, что если совмещение происходит по нескольким системам, то подавать форму необходимо.

Для того чтобы понять, кто должен сдавать декларацию 4-НДФЛ, необходимо рассмотреть поводы для подачи:

- Указанная декларация подается частным предпринимателем после получения им первого дохода от предпринимательской деятельности.

- В случае радикального изменения суммы дохода, которая была представлена в прошлогодних отчетных документах в налоговые органы. Причиной для подачи может служить как увеличение, так и уменьшение дохода.

- В тот момент, когда утрачивается право использования специального режима обложения налогами и совершается автоматический переход на основной режим уплаты и расчета налогов.

Заполнение и подача

Стоит отметить, что особых требований к данному документу налоговые органы не предъявляют, так как он служит для получения информации для предсказания авансовых платежей и их предварительных расчетов.

Заполнение происходит вручную или на компьютере. В процессе предприниматель указывает личные данные, а также информацию по предприятию, дает контактную информацию, указывает налоговый период, а также код органов контроля, к которым принадлежит предпринимательский объект.

Стоит отметить, что процесс подачи может осуществляться разнообразными путями: в электронном формате с использованием ТКС, а также личное предоставление в органы налоговой. К тому же предприниматель имеет право предоставить документы с помощью письма заказного типа, применяя опись вложения, а также передать в органы с помощью доверенного лица при наличии у него доверительных документов.

Сроки сдачи 4-НДФЛ

Составление декларации, а также ее подача не займут много времени, но важно соблюсти сроки подачи отчетного документа, так как за их нарушение предусмотрены штрафные санкции. Обычно это 200 рублей как штраф за несвоевременное предоставление информации налоговой важности

Те, кто должен сдавать декларацию 4-НДФЛ после получения первого дохода от предпринимательской деятельности, обязаны соблюсти срок в месяц и пять дней. В том случае, если случился уход от другой системы налогообложения, для подачи декларации законодательством особых сроков не установлено, но затягивать этот процесс не стоит.

Ежегодный срок сдачи для ИП 4-НДФЛ совпадает с подачей 3-НДФЛ, данный процесс имеет место в случае изменения доходов предпринимателя от осуществляемой им деятельности.

Налог на имущество

Этот налог ИП платит со стоимости недвижимого имуществ, которое используется в предпринимательской деятельности. К недвижимому имуществу относится все, что регистрируют в Едином государственном реестре недвижимости (ЕГРН). Для предпринимателя это может быть офисное помещение, магазин или склад. ИП платит налог на имущество как физлицо — по уведомлению из налоговой. Самому рассчитывать налог не нужно.

Каждый регион устанавливает свою ставку налога на имущество в пределах 2,2%. Для некоторых объектов действует другое ограничение по ставкам.

Налог за текущий год платят до 1 декабря следующего. Например, сумму за 2019 год нужно оплатить до 1 декабря 2020. Срок уплаты одинаковый для всех регионов.

Декларация 4-НДФЛ: бланк, образец, пример, порядок заполнения

Декларация о предполагаемом доходе является одним из огромного перечня важнейших документов, которые требуется сдавать в налоговую инспекцию хозяйствующему субъекту. Знание правил его оформления, способов и сроков подачи позволит избежать проблем при ведении предпринимательской деятельности.

Нормативная правовая база

Чтобы получить достаточную информацию об оформлении декларации, следует изучить следующий перечень документов:

- Налоговый кодекс, где определены режимы налогообложения, при которых следует подавать 4-НДФЛ, и сроки оформления.

- Приказ налогового органа федерального значения от 2010 года, определяющий форму документа и правила его заполнения.

- Письмо налоговой службы от 2006 года, в котором представлена информация о санкциях за просрочку сдачи 4-НДФЛ.

- Письмо ФНС РФ от 2006 года, излагающее порядок расчета и внесения авансовых платежей, формируемых на основе поданной декларации.

Правила и принципы

Данный документ необходимо подавать индивидуальным предпринимателям, которые вновь зарегистрировались и применяют основную систему налогообложения, а также тем, кто перешел на этот режим с иного. Декларация отражает прогнозируемый доход на основе той суммы, которая была получена впервые в отчетном периоде.

Чтобы грамотно оформить документ, следует подойти с максимальной ответственностью к расчету предполагаемого дохода и учитывать следующие нюансы:

- в расчет не берутся предполагаемые расходы;

- для вновь зарегистрированных ИП следует за базу брать сумму дохода, полученного в первый месяц работы;

- предполагаемый доход рассчитывается за девять следующих месяцев, так как авансовые платежи будут начисляться со второго квартала;

- для бизнесменов, работающих не первый год, существенным подспорьем для вычисления суммы предполагаемого дохода станет 3-НДФЛ за предыдущие годы;

- расчет авансовых платежей производится с учетом уже поданной 3-НДФЛ, если заявленная сумма предполагаемого дохода существенно ниже, чем фактически полученная в предшествующем периоде.

Структура документа

Структура документа имеет следующие разделы, которые следует заполнить:

- ИНН индивидуального предпринимателя.

- Номер корректировки предполагает заполнение данных о порядке вносимого документа: 0 – для первичных сведений, 1 – для уточняющих.

- Налоговый период – год, за который оформляется документ.

- Код налоговой службы, в который направляется декларация, указывается в соответствующем разделе.

- В поле, где нужно указать код категории налогоплательщика, индивидуальным предпринимателям следует вписать 720.

- ОКТМО – цифровая кодировка того муниципального образования, где произведено оформление индивидуального предпринимательства.

- Фамилия, имя, отчество, а также контактный телефон указываются полностью.

- Величина предполагаемого дохода в рублях без копеек.

- Подпись и дата сдачи.

Пример-образец заполнения декларации 4-НДФЛ

Подача отчетности с нулевым предполагаемым доходом

Нередко возникают ситуации, когда индивидуальный предприниматель при оформлении 4-НДФЛ указывает нулевой предполагаемый доход. Согласно нормативной правовой базе это не является нарушением. Однако налоговая служба вправе потребовать документальные подтверждения такого расчета, особенно в том случае, когда бизнесмен работает не первый год и уже сдавал отчетность по форме 3-НДФЛ.

Оформление декларации через сайт ФНС

Для удобства хозяйствующих субъектов на официальном сайте налоговой службы в личном кабинете предусмотрена возможность подачи декларации онлайн. Войти в личный кабинет можно при помощи логина и пароля, а также посредством электронной подписи, которая оформляется в удостоверяющем центре. Заполнение формы осуществляется в соответствующем разделе с отчетностью.

Про форму 4-НДФЛ расскажет это видео:

Правила подачи декларации

Теперь, когда вы знаете про 4-НДФЛ — что это такое и кем подается, давайте рассмотрим требования законодательства к подаче декларации. У начинающих бизнесменов возникает три основных вопроса:

- Как узнать, какой доход компания или предприниматель получит за следующий год.

- Каким образом заполняется документ.

- Куда его сдавать.

Отметим, что если вы хотите получить поменьше бумажной волокиты, то лучше всего постараться либо рассчитать предполагаемый доход с максимальной точностью, либо подать минимально возможные суммы. Впрочем, последнее не всегда возможно — в последние годы налоговики просто не принимают декларации с минималкой, поэтому все же придется потрудиться. Если вы уже работали раньше, то составить предположительный доход не составит труда — просто возьмите имеющиеся цифры. Если вы работаете с нуля, то брать их придется с бизнес-плана продаж/оказания услуг, поэтому реальность может достаточно сильно отличаться от задуманного.

Итак, как заполнить 4-НДФЛ и внести в нее правильный уровень годового дохода. На основании статьи 227 НКРФ (а в частности пункта 8), предприниматель сам решает, какие именно доходы включаются в общую цифру и как их считать. К примеру, новичок может привязаться к выручке за 1 месяц, а тот, кто работает несколько лет, взять среднее арифметическое от имеющихся цифр. Впрочем, последний тоже может привязываться к месячной выручке, если каждый год ситуация меняется.

Для тех, кто сдает 4-НДФЛ, будет интересно узнать, что всегда есть возможность манипулирования цифрами. К примеру, вы чувствуете, что доходы с каждым месяцем падают из-за кризиса или наоборот растут. Вы вправе внести в декларацию нужные цифры, а если у налогового инспектора возникнут вопросы, то обосновать свое решение. Но тут есть определенное правило — если разница в цифрах между 3-НДФЛ и 4-НДФЛ более 50%, то налоговая просто проигнорирует ваш прогноз и рассчитает по прошлогоднему доходу. Это вполне законное решение, базирующееся на письме Министерства Финансов РФ от 01.04.08. Поэтому не нужно чересчур занижать или завышать цифры, если раньше вы уже сдавали 3-НДФЛ — это ни к чему не приведет, чиновники просто возьмут имеющиеся данные.

Не допускайте ошибок и просчетов при заполнении

Не допускайте ошибок и просчетов при заполнении