Как удержать НДФЛ с дохода в натуральной форме

Со всех вознаграждений, получаемых работников в денежном выражении, может быть удержан подоходный налог, исчисленный с дохода, выданного в натуральной форме. Однако следует помнить, что общая сумма удерживаемого налога не должна быть больше 50% от получаемой работником суммы. Если за один раз всю сумму налога удержать не получается, остаток может быть перенесен на следующую выплату. Также следует помнить, что первоначально следует удержать текущий налог, а с оставшейся суммы 50%.

Рассмотрим на примере:

21 марта 2020 ООО «ВЕГА» подарила сотрудницу Петровой О.П. подарок, стоимость которого составляет 60 000 рублей. Пока в 2020 году подарков Петрова не получала. Оклад Петровой в месяц составляет 30 000 рублей. Зарплата в ООО «ВЕГА» выплачивается сотрудникам дважды в месяц: 10 основная часть и 25 аванс. Аванс Петровой составляет 12 000 рублей.

Исходя из того, что Петрова получила первый подарок в году, определим сумму НДФЛ:

(60 000 – 4 000) х 13% = 7 280 рублей.

Теперь определим ту сумму НДФЛ , которую можно удержать с аванса 25 марта:

12 000 х 50% = 6 000 рублей.

То есть максимально возможное удержание составит:

(30 000 – 30 000 х 13%) х 50% = 13 050 рублей.

Остальную сумму НДФЛ (1280 рублей) нужно будет удержать с зарплаты 10 числа, то есть Петрова получит зарплату в следующем размере:

30 000 – 3900 – 12 000 – 7280 = 6 812 рублей

Как проверить правильность заполнения формы

Чтобы проверить правильность заполнения 6-НДФЛ, налоговый агент может обратиться к контрольным соотношениям, которые разработала Федеральная налоговая служба. Вот какие данные нужно сверить.

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Сумма налоговых вычетов в строке 030 не может превышать начисленный доход в строке 020Сумма фиксированных авансовых платежей в строке 050 не может превышать сумму исчисленного налога в строке 040Если в результате не получается сумма из строки 040, сумма налога занижена или завышена

Форму 6-НДФЛ, данные бухучета и налоговые регистры. Эти данные нужно сверить, чтобы не было противоречий между разными отчетными документами.

Если разница между суммами удержанного и возвращенного налога больше уплаченного НДФЛ, это может говорить о неуплате НДФЛ в бюджет

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам:

Еще нужно проверить исчисленный НДФЛ:

И сумму неудержанного НДФЛ:

Обобщенную по всем физлицам сумму начисленного дохода в виде дивидендов:

А также общее количество физлиц, которые получили за год налогооблагаемый доход:

И после надо обязательно сравнить среднюю зарплату по налоговому агенту с установленным минимальным размером оплаты труда. Если средняя заработная плата окажется меньше МРОТ, сумма налоговой базы могла быть занижена.

Какими бывают доходы в натуральной форме

Для того чтобы разобраться с порядком отображения этих доходов в 6-НДФЛ, стоит сначала рассмотреть разновидности прибыли в натуральной форме. Это может быть:

- Полная или частичная оплата проживания, питания, проезда сотрудника работодателем за его выполнение рабочих обязанностей.

- Предоставление сотруднику товаров или услуг предприятия не безвозмездно, а в счет зарплаты.

- Оплата предприятием услуг, предоставленных сотруднику (обучение, повышение квалификации).

- Оплата труда конкретно продуктами производства, то есть в натуральной форме.

Такие доходы описаны в НК РФ и подлежат исчислению из них налогов в порядке для денежных доходов.

Также Налоговым Кодексом утверждены и регламентируются:

- Формы отображения налогов для натуральных доходов.

- Порядок налогообложения натуральной формы дохода физического лица.

- Удержание самого налога и перечисление его в казну тогда, когда имеете дело с оплатой в натуральном виде.

Стоит отметить, что к натуральному доходу сотрудника относятся также и средства, потраченные на оплату его отдыха.

Пример расчета НДФЛ

В февраля 2020 года компания ООО «ВЕГА» на основании приказа руководителя подарила работнику Иванову И.И. ноутбук. Ноутбук был приобретен в магазине за 50 тыс. рублей. Зарплата Иванова в месяц составляет 75 000 рублей. В 2020 году Иванову организация уже дарила подарок, стоимостью 6 000 рублей.

Так как полученный ранее Ивановым подарок превышает 4000 рублей, то с ноутбука НДФЛ необходимо удержать с полной стоимости.

НДФЛ с ноутбука составит:

50 000 х 13% = 6 500 рублей.

Такую сумму необходимо удержать с зарплаты Иванова, таким образом его зарплата за февраль составит:

75 000 – (75 000 х 13% + 50 000 х 13%) = 58 750 рублей.

А НДФЛ, удерживаемый с Иванова и необходимый для уплаты в бюджет составит:

75 000 х 13% + 50 000 х 13% = 16 250 рублей.

Как отразить в 6-НДФЛ неудержанный налог

Согласно Порядку заполнения Расчета, утвержденному приказом ФНС № ММВ-7-11/450@ от 14.10.2015 г. (в редакции от 17.01.2018), для неудержанного НДФЛ отведена строка 080 «Сумма налога, не удержанная агентом» в Разделе 1. Именно здесь нарастающим итогом указывается сумма НДФЛ, которую не было возможности удержать в течение отчетного периода.

Суммы НДФЛ удерживаются в момент непосредственной выплаты зарплаты, премии или любого другого дохода. Если за отчетный период доходы не выплачивались, хотя и начислялись, то удерживать, соответственно, будет нечего.

Некоторые бухгалтеры указывают в разделе 1 по стр.080 налог, рассчитанный с зарплаты, начисленной в отчетном периоде, но выплаченной уже в следующем квартале. ФНС в своих письмах от 24.05.2016 № БС-4-11/9194, от 16.05.2016 № БС-4-11/8609 разъяснила, что этого делать не нужно. Например, когда налог с начисленной 31.03.2019 мартовской зарплаты, удержан при ее выплате в апреле, отчитываясь за 1 квартал, невыплаченную зарплату за март нужно указать в стр. 020 Раздела 1, а исчисленную с нее сумму налога – в стр. 040. Но указывать в 6-НДФЛ сумму, не удержанную налоговым агентом за март, по стр. 080 не следует.

Пример 1

Правила заполнения строк 130 и 140

Следует иметь в виду, что строка 130 — это часть информационных блоков второго раздела формы 6-НДФЛ. Для того чтобы полностью разобраться в правилах расчёта налога на доходы физических лиц и порядке отражения информации в строках 130 и 140, следует обратиться к приказу ФНС РФ № ММВ-7–11/450@.

Порядок заполнения строки 130

В поименованном выше приказе представляется подробный порядок внесения данных в строки, а также уточняется, что в строку 130 вносят весь полученный работником доход (до вычета НДФЛ из него). Этот доход выплачивается в день, зафиксированный в строке 100.

Налоговый агент должен вносить в строку 130 обобщённую сумму полученных доходов без вычета удержанного налога

Строка 130, предназначенная для отражения доходов физических лиц, таит в себе ряд сложностей для бухгалтеров при внесении в неё данных. Дело в том, что каждая присутствующая в 6-НДФЛ строка 130 создана с помощью машиночитаемого кода, причём для отражения суммарного дохода сотрудников имеется всего 17 ячеек, в которые должны вноситься показатели в рублях и копейках. Поэтому у крупных компаний может возникнуть ситуация, при которой имеющихся ячеек для отражения суммарного дохода окажется недостаточно.

Строка 130, как и любая присутствующая в 6-НДФЛ строка, закодирована и предназначена для отражения особой информации

Данные для строки 140

Строка 140 второго раздела указывает размер удержанного налога с любой выплаты, существующей в отчёте. Эта строка тоже входит в информационные блоки второго раздела формы 6-НДФЛ с нумерацией от 100 до 140. Чтобы не было путаницы, информация туда должна размещаться в правильной последовательности:

- сначала в строке 100 указывается день получения физлицами доходной выплаты от предприятия (с учётом норм ст. 223 НК РФ);

- затем в строке 130 показывается фактический размер выплаты, полученной в день, указанный по строке 100 (полностью, вместе с НДФЛ);

- далее в строке 110 проставляется день, когда с выплаты, информация по которой внесена в строку 100 и строку 130, должен быть удержан НДФЛ (сообразуясь с требованиями ст. 226 НК РФ);

- после этого в строке 140 необходимо указать размер налога, удержанного с выплаты, по которой заполняется блок;

- в заключение в строке 120 отчёта отражается день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет.

Получается, что данные строки 140 взаимосвязаны с данными других строк.

Отражение разных видов доходов

В процессе работы нередко возникают ситуации, когда сотрудник получает одновременно разные виды дохода — это может быть:

- выдача части зарплаты;

- оплата больничного листа.

Тогда удержанный с них налог перечисляется в разные даты. В таких случаях информация о событиях вносится в строки 100–140 по отдельности.

Известно, что документ 6-НДФЛ оформляют по принципу нарастающего итога, однако некоторые сведения отчёта должны учитывать данные за предыдущие кварталы. Нужно иметь в виду, что это правило распространяется только на раздел 1 отчёта. Раздел 2 содержит в себе суммы выплат работникам, проходившие исключительно в предыдущие три месяца работы.

Строки 140 в форме 6-НДФЛ оформляют как суммы дохода и выплаты, проходившие только в предыдущий квартал

Какие данные указывать, если налог с выплаты не удерживался

Согласно комментариям ФНС, изложенным в Письме от 01.08.2016 № БС-4–11/13984@, следует учитывать отсутствие прямого факта удержания налога. Если его не было, по этим выплатам во втором разделе по строке 140 фиксируется 0.

Однако на практике нередко возникает ситуация, когда нужно отразить и частично необлагаемые доходы — такие, как материальная помощь, превышающая 4 000 руб., или, например, суточные, превышающие установленные нормативы.

В этом случае в строку 020 нужно внести данные по общей сумме начисленных доходов. Далее:

- в строке 030 проставляется необлагаемая часть доходов;

- в строке 130 фиксируется вся полученная работником сумма (включая исчисленный налог);

- в строке 140 отражается сумма НДФЛ, удержанного с облагаемой части доходов.

Как удерживается и перечисляется НДФЛ с «натурального» дохода

Установлены следующие сроки по НДФЛ при натуральной форме расчетов:

начисляется налог в день фактической передачи дохода;

перечисляется в бюджет не позднее рабочего дня, следующего за днем передачи доходов в неденежном выражении.

Так как налог не может удерживаться непосредственно из «натуральной» части, для дальнейшего удержания начисленной суммы НДФЛ налоговый агент использует любые другие денежные доходы, которые он выплачивает налогоплательщику. Но удержать можно не более 50% от выплачиваемой деньгами суммы (п. 4 ст. 226 НК).

Если по итогам налогового периода (календарного года) налоговый агент не смог полностью удержать всю сумму, то не позднее 1 марта следующего года он обязан сообщить об этом налогоплательщику и в ИФНС (предоставив справку 2-НДФЛ). Тогда причитающийся налог человек внесет в бюджет самостоятельно.

Общие правила заполнения и представления расчета 6-НДФЛ

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

Оформление блока с информацией о доходах

При заполнении Расчета по форме 6-НДФЛ сумма начисленного дохода – 020 графа. В нее вносятся итоговые значения заработков физических лиц, которые учитываются в составе налогооблагаемой базы по подоходному налогу.

В ст. 210 НК РФ приведен перечень выплат, значения которых складываются налоговыми агентами при формировании 6-НДФЛ. Сумма начисленного дохода – строка 020 в 6-НДФЛ, из которой необходимо исключать доходы работников, указанные в ст. 217 НК РФ. Особенность заполнения этой графы в том, что объем начисленных доходов не должен уменьшаться на примененные в отчетном периоде налоговые вычеты. Вычеты показываются отдельно в строке 030 и не влияют на результат ячейки 020.

Суммовое значение доходных начислений в пользу работников предприятия определяется для каждого нового периода нарастающим итогом путем накопления их с начала текущего года. Бланк создан для ежеквартальной подачи в контролирующие органы. Форма готовится за такие периоды:

- 1 квартал;

- полугодовой расчет;

- девятимесячный интервал;

- год.

Основанием для внесения данных в 6-НДФЛ являются учетные регистры бухгалтерского учета. За отсутствие или ненадлежащее их ведение на предприятие может быть наложен штраф. В 6-НДФЛ сумма начисленного дохода – это доходы, по которым подающее отчетную форму предприятие выступает в роли налогового агента. При заполнении строки 020 необходимо обеспечить выполнение ряда обязательных требований:

- доходные начисления облагаются НДФЛ;

- обязанность удержания и перечисления в бюджет налога возложена на организацию, сдающую расчет;

- итог по графе 020 должен быть идентичен суммовому значению общего дохода, показанного по всем работникам предприятия в справках 2-НДФЛ;

- величина доходов в ячейке 020 больше значения в строке 030;

- выполняется равенство между строкой 040 и расчетной величиной, определяемой по формуле (графа 020 – строка 030) / 100 * графа 010.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Как отразить доход в натуральной форме?

Как известно, по Трудовому кодексу, в соответствии со статьей 131, а также с коллективным договором, сотрудник, если он пишет заявление, может получить оплату труда в неденежной форме. Однако нужно помнить, что доля заработной платы, которую выплачивают в неденежной форме, не может составлять более 20% от зарплаты за этот месяц.

По Налоговому кодексу п.2 ст.211, доходами сотрудников в натуральной форме являются:

- оплата труда. Предположим, что сотрудник работает на птицефабрике, тогда он может получить доход мясом птицы, яйцами, пухом и пером и т.д;

- оплата товаров и услуг за физическое лицо. Например, оплата питания, в частности, молока во вредных производствах, коммунальных платежей, обучения, лечения, отдыха;

- оплата полностью или частично полученных физическим лицом товаров, выполненных для него услуг или работ. Например, если сотрудник работает в авторемонтной мастерской, то покраска его личного автомобиля является для него натуральным доходом.

Налоговый кодекс п.1 ст.210 гласит: натуральные доходы облагаются НДФЛ.

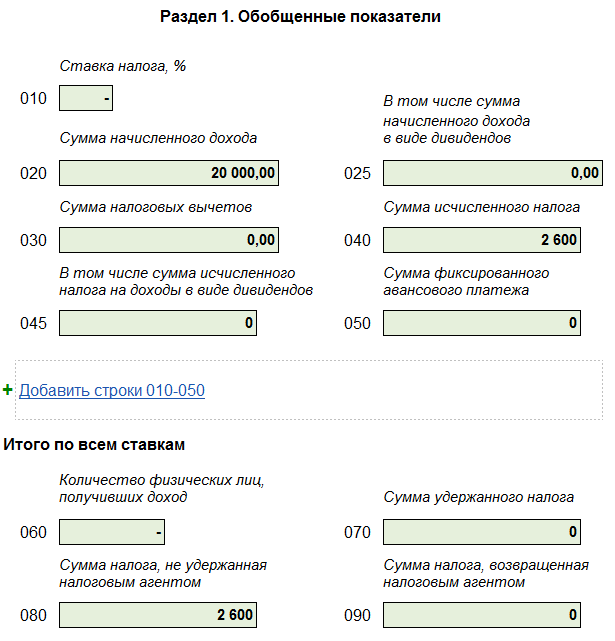

Заполним расчет 6 НДФЛ для наглядности за апрель по этому сотруднику.

Раздел 1:

- 020 – сумма полученного дохода за апрель 20 000 руб., натуральный доход;

- 040 – исчисленный НДФЛ 2 600 руб.;

- 080 – 2 600 руб., эта сумма налога не была удержана налоговым агентом.

Раздел 2:

- 100 — дата получения «натурального» дохода 01.04.2017 г.;

- 110 – дату не заполняем;

- 120 – дату не заполняем;

- 130 – 20 000 руб.;

- 140 – 0 руб.:

В мае начислен аванс в денежной форме 20 000 руб. И с него уже был удержан НДФЛ 1 300 руб., который нельзя было удержать в апреле. Но, как известно, с самого аванса НДФЛ не удерживается, поэтому сотрудница в аванс в мае получила 18 700 руб.

Авторы письма для наглядности решили на примере показать, как именно необходимо заполнять отдельные строки при выплате работнику дохода в натуральной форме.

Допустим, обсуждаемый вид дохода был выплачен сотруднику 1 марта текущего года.

Значит, эту операцию необходимо отразить в строках 020, 040, 080 Раздела 1, а также в строках 100 — 140 Раздела 2 формы 6-НДФЛ, формируемой за I квартал 2016 года.

Каким же образом данная операция может быть отражена в Разделе 2? Согласно рекомендациям, содержащимся в документе, алгоритм действия таков:

- в строке 100 «Дата фактического получения дохода» должна быть указана дата фактической выплаты дохода, то есть 1 марта;

- в строке 110 «Дата удержания налога» также проставляется 1 марта 2016 года;

- в строке 120 «Срок перечисления налога» необходимо проставить уже 2 марта;

- в строке 130 «Сумма фактически полученного дохода» вписывается соответствующий суммовой показатель;

- ну а в строке 140 «Сумма удержанного налога» следует проставить ноль.

Остались вопросы? Посмотрите видеозапись вебинара с Марией Заруцкой. Там кратко, четко, на примерах вы найдете ответы на множество вопросов по заполнению формы 6-НДФЛ.

Доходы, которые не надо показывать в 6-НДФЛ

Налоговыми агентами в расчете формы 6-НДФЛ в строку 020 по итогу доходных начислений в пользу физических лиц не должны включаться такие суммы:

- государственные и социальные пособия, из которых работодатели не удерживают подоходный налог;

- все виды пенсий;

- компенсационные выплаты, ставшие следствием полученного на рабочем месте увечья;

- возмещение за коммунальные платежи, аренду жилья;

- выплачиваемые работникам деньги, заменяющие положенные им пайки и другие виды натурального довольствия.

Не надо показывать в этой строке и выплаты, связанные с увольнением наемных работников. Исключение делается для компенсационных начислений по отпускам и выходного пособия в пределах налогооблагаемых сумм. Суммы превышения трехкратных (в отдельных случаях шестикратных) средних заработков при выплате выходного пособия облагаться НДФЛ и подлежат отражению в 6-НДФЛ.

Доход в натуральной форме: проводки

Для большинства случаев начисление доходов и удержание НДФЛ отражаются следующими проводками:

Д20 (25, 26, 44) / К70 (76) – начисление доходов в виде зарплаты или вознаграждения по договорам ГПХ;

Д84 / К70 (75) – начисление дивидендов;

Д70 (75, 76) / К68НДФЛ – удержание налога;

Д68НДФЛ / К51 – перечисление НДФЛ в бюджет.

Повторять эти проводки при разборе конкретных ситуаций не будем, так как они не меняются от формы расчетов – хоть денежной, хоть натуральной.

Бухгалтерские проводки по фактическому расчету натуроплатой зависят от того, как именно был выплачен доход. Приведем наиболее распространенные варианты учета по неденежным формам расчетов.

Если часть дохода выдана товарами, готовой продукцией:

Д70 (75, 76)/ К90.1 – отражена выручка от переданных товаров, продукции в счет доходов;

Д90.3 / К68НДС – начислен НДС со стоимости товаров или продукции;

Д90.2 / К41 (43) – списана себестоимость товаров, готовой продукции;

Если часть дохода выдана имуществом (ОС, материалы):

Д70 (75, 76)/ К91.1 – отражена выручка от передачи имущества физлицу в счет его доходов;

Д91.2 / К68НДС – начислен НДС со стоимости передаваемого имущества;

Д01.2 / К01.1 – переход ОС в состав выбывших;

Д02 / К01.2 – списана амортизация ОС;

Д91.2 / К01.2 (10) – списана в расходы остаточная стоимость передаваемого ОС, или стоимость материалов;

Что такое – натуроплата

К натуральной форме закон относит следующие варианты доходов физлиц (п.2 ст. 211 НК):

выдача физлицу товаров, продукции, иного имущества, или оказание физлицу услуг силами компании/ИП с частичной оплатой или безвозмездно;

оплата за физлицо товаров (работ, услуг), имущественных прав, включая перечисление денежных средств за обучение, лечение, отдых, коммунальные и прочие услуги и работы, выполненные сторонним организациям/ИП в его интересах;

полученные имущественные права при выходе физлица из компании или имущество, полученное при ее ликвидации;

право требования к компании, полученное с частичной оплатой или безвозмездно.

Иначе говоря, это получение доходов (в т.ч. оплата труда) в неденежной форме.

6-НДФЛ: кому и когда он нужен?

Напомним, что датами, на которые заполняется форма 6-НДФЛ считаются 31 марта, 30 июня, 30 сентября и 31 декабря.

Углубимся в частности. Так, Раздел 1 необходимо заполнять нарастающим итогом за первый квартал, полугодие, девять месяцев и, соответственно, год. А вот Раздел 2 должен отражать только те проведенные операции, которые имели место в течение трех последних месяцев этого конкретного периода.

Что же получается? Показатели в строке 020 Раздела 1 не соответствуют, да и не могут соответствовать суммовому показателю строк Раздела 2.

Рассмотрим и другие строки:

Строка 030 «Сумма налоговых вычетов» обязана заполняться значением кодов видов вычетов налогоплательщика. Необходимые данные можно посмотреть в Приказе, утвержденном Федеральной налоговой службой от 10.09.15 № ММВ-7-11/387@.

1. Строка 100 заполняется с учетом положений статьи 223 Налогового кодекса.

2. Для строки 110 актуальны положения пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса.

3. Строке 120 предназначаются данные, основанные на положениях пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса.