Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Порядок заполнения дополняющей формы

С 2016 года в Российской Федерации стал функционировать новый формат отчетности, имеющий названием СЗВ-М. Его создание производилось с той целью, чтобы выявить пенсионеров, которые работают и зарегистрированы в штате работодателей в официальном порядке.

В Пенсионном фонде РФ не предоставлялись инструкций по оформлению документа, однако они содержатся непосредственно в самой форме. Все, что требуется от ответственного лица – обеспечить рациональное внесение сведений о работниках. В каждом разделе написано, какие данные требуют внесения.

Сдача отчета осуществляется ежемесячно (такое правило действует с 2017 года) до 15 числа. Если эта дата совпадает с выходными днями, она переносится на следующий рабочий день. Если лицо, ответственное за заполнение, так и не внесло работника, потребуется формирование дополняющего отчета СЗВ-М исключительно на него.

Единственное различие, наблюдаемое между дополняющим форматом документа и стандартным шаблоном, заключается в наличии признака «ДОП».

Практический пример

В основной форме были пропущены сведения о сотруднике – Березове А. И., который был принят на работу индивидуальным предпринимателем Петренко 29 декабря. Сдача отчета произошла в срок, 30 декабря. Т. к. появление в штате нового сотрудника приходится на отчетный период, сдача сведений производится в нем же.

На нового работника потребуется заполнение нового отчета (дополняющего) с указанием признака «ДОП», входящего в 4-й раздел.

В новой форме потребуется внесение следующих данных:

- ФИО;

- СНИЛС;

- ИНН.

Если сотрудник бухгалтерии обнаружил факт допущения ошибки в процессе сдачи основной отчетности (например, отсутствие ИНН), требуется формирование дополнительного документа, в котором указываются сведения о Березове, и отправляется отчетность в ПФР.

Если ИНН был указан неверно у нескольких сотрудников, вспомогательный документ создается в отношении каждого из них. При этом предполагается выбор того же признака, что и в двух первых ситуациях.

Форма СЗВ-М дополняющаяСкачать документ

По актуальности сведений

Любой сдаваемый отчёт должен в обязательном порядке указывать на свой тип формы. В СЗВ-М для этого придуман специальный код, который проставляют в пункте 3:

Данный код может иметь 3 значения:

- исходный (первичный отчёт);

- подача СЗВ-М с типом формы дополняющая;

- сдача СЗВ-М с типом формы отменяющая.

Также см. «СЗВ-М в 2017 году: бланк и образец заполнения».

| Код | Значение |

| ИСХД | Обозначает первичный отчёт. Его проставляют в случае первой подачи страхователем сведений о своём персонале за минувший отчётный месяц. |

| ДОП | Отчёт с таким кодом имеет дополняющий характер предыдущего. Его используют, если необходимо добавить обновленную информацию о застрахованных лицах. |

| ОТМН | Этот код носит отменяющий характер. Иными словами, позволяет убрать из прошлого отчёта недостоверную информацию. Обычно это очевидные ошибки в данных о застрахованном персонале (например, неверный СНИЛС и/или ИНН) либо в отношении его количества. |

Загвоздка в том, что закон четко не говорит, до какой именно даты страхователи могут подавать поправочные (уточняющие) отчеты. Так, некоторые территориальные подразделения ПФР считают, что дополняющие или отменяющие СЗВ-М страхователи должны сдавать не позднее основного срока – 15-го числа следующего месяца. Если позже, то будет штраф: 500 рублей за каждого «физика».

В то же время ПФР не оштрафует, если уточненные или исправленные индивидуальные сведения подать в течение 5 рабочих дней со дня получения от фонда уведомления об устранении расхождений (п. 39 приказа Минтруда России от 21.12.2016 № 766н).

Также см. «Как уточнить отчёт СЗВ-М в 2017 году».

Можно ли снизить сумму штрафа

Если вам ПФР выписал штраф за неточности в отчёте, а вы с ним не согласны, здесь может быть три варианта решения:

- Отмена штрафа;

- Снижение штрафа;

- Оплата штрафа в полном размере.

Закон не предусматривает возможности снижения или отмены штрафа. Если фонд вам его выписал, вы можете либо согласиться с ним, либо оспорить штраф через суд. Последний уже и решает правомерность представителей государственной структуры.

За недолгое существование программы СЗВ-М уже накопилась судебная практика по решению вопросов между страховыми фондами и представителями организаций. Стоит отметить, что большинство решений было выдвинуто в пользу компаний, а не ПФР.

Важно понимать, что чаще ошибки допускаются в крупных фирмах, в которых трудоустроено несколько десятков человек. В маленьких компаниях этот риск снижается практически до нуля, а потому и штрафы здесь могут быть минимальные

Если фирма маленькая, и начислен штраф в 500 рублей, то часто судиться с фондом у владельца предприятия нет желания. Но в больших компаниях штрафы могут начисляться миллионами, а потому случаев судебных решений среди них намного больше.

В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

Сроки сдачи СЗВ-М

Многих предпринимателей, использующих труд наемных работников, интересует вопрос, есть ли конкретный срок, на протяжении которого требуется подача уточненной формы. Если страхователем неточность была обнаружена в самостоятельном порядке, крайнего срока не существует. Даже если бы он был определен, проверяющие инстанции все равно не смогли бы отследить, в какой именно день была найдена ошибка.

Если некорректные сведения были обнаружены проверяющими инстанциями, они должны будут направить соответствующее требование о том, чтобы они были незамедлительно исправлены. Штрафа не последует, если предприниматель уложится в срок.

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Так, отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Сроки исправления ошибок в документе

Они зависят от способа обнаружения неточностей. Если предприятие самостоятельно выявляет некорректные сведения, то дополняющий отчет подается в ближайшие дни после выявления опечаток или ошибок. При обнаружении ложных сведений сотрудниками проверяющих органов в адрес субъекта предпринимательства направляется требование, указывающее на необходимость внесения в поданные сведения изменений.

В структуре отчета 4 блока:

- обязательные для введения реквизиты лица, выступающего в роли страхователя;

- указание отчетного периода;

- определение типа формы;

- табличная часть, в которую вносятся сведения о застрахованных лицах.

СЗВ-М дополняющая заполняется по образцу исходного отчета. Разделить дополняющий отчет и исходный помогает третий раздел документа. В нем проставляется специальная кодировка типа бланка. Первоначальный отчет отмечается как ИСХД, в дополняющем ставится отметка ДОП, а отменяющий бланк проходит с пометкой ОТМН. Напомним, что штраф за СЗВ-М может быть весьма существенным, если ошибок много. Скачать бланк формы СЗВ-М можно здесь.

Сроки сдачи СЗВ-М в 2016 году

| Отчетный месяц | Сроки сдачи |

|---|---|

| апрель | не позднее 10 мая |

| май | не позднее 10 июня |

| июнь | не позднее 11 июля |

| июль | не позднее 10 августа |

| август | не позднее 12 сентября |

| сентябрь | не позднее 10 октября |

| октябрь | не позднее 10 ноября |

| ноябрь | не позднее 12 декабря |

| декабрь | не позднее 10 января 2017 года |

Также имейте в виду, что нет никаких запретов на сдачу отчетности до окончания отчетного месяца. То есть, СЗВ-М, к примеру, за июль можно сдать в июле, не дожидаясь августа. Однако рекомендуем учитывать, что если после сдачи СЗВ-М в отчетном месяце к страхователю будет принят новый работник или подрядчик, то уже представленные сведения потребуется дополнять. Если этого не сделать, то сданные сведения будут неполными.

Судебная практика

Количество судебных дел, связанных со спорами о формах СЗВ-М, крайне незначительно, поскольку указанные документы носят информационный характер и не имеют существенного значения для учета застрахованных лиц или удержания страховых взносов.

Количество судебных дел, связанных со спорами о формах СЗВ-М, крайне незначительно, поскольку указанные документы носят информационный характер и не имеют существенного значения для учета застрахованных лиц или удержания страховых взносов.

- Можно выделить определение Арбитражного суда Вологодской области от 14.04.2017 года, прекратившее производство по делу о наложении штрафа по факту представления дополнительной формы. Суд указал, что выявленная ошибка не носила существенного или системного характера – работодатель не указал две последние цифры ИНН в отношении одного сотрудника из коллектива численностью 700 человек. Дело было прекращено ввиду малозначительности.

- Решением Арбитражного суда Архангельской области от 06.07.2017 года рассматривалась жалоба на акт проверки налогового органа. Помимо иных видов штрафных санкций, было вынесено постановление о наложении штрафа в размере 1500 рублей – предприятие в ходе камеральной проверки представило три дополнительные формы СЗВ М. Признав обоснованность штрафа по иным видам нарушений, суд отказа во взыскании по нарушениям формы СЗВ М, так как страхователь исправил ошибки до их выявления налоговым органом.

В этом видео будет рассказано в том числе и о корректировке сведений в СЗВ-М:

Новый штраф с 2017 года

Теперь давайте уточним, какой штраф за СЗВ-М начисляется при нарушении общепринятого порядка формы отчётности. Отчёт предоставлять в ПФР обязаны все компании независимо от типа организации.

Важное значение здесь играет только количество человек. Если в компании трудится 24 человека, то сдавать отчёт можно в бумажном виде

При численности персонала свыше 25 человек вы не имеете права сдать бланк на бумаге. В этом случае подаётся электронный документ, который закреплён цифровой подписью. Её необходимо получить при обращении в страховой фонд.

Если вы перепутаете форму сдачи отчётности (вместо электронной бумажную), то будете оштрафованы на 1000 рублей. В 2016 году эта сумма составляла только 200 рублей. К примеру, если в вашей фирме работает 26 человек, и вы решите для собственного удобства сдать отчёт в бумажном виде, то обязательно получите штраф. Информация по численности штата отражается вами же в бланке, а потому увидеть расхождения представители фонда смогут сразу.

Что такое дополняющая форма СЗВ-М

Бланк СЗВ-М предназначен для подтверждения списочного состава граждан, с которыми предприятие оформило трудовой контракт или гражданско-правовое соглашение. Поскольку в течение месяца сотрудники предприятия могут приниматься и увольняться, каждая последующая форма СЗВ М будет содержать объективные сведения о застрахованных лицах. Помимо исходного бланка СЗВ М, законодательство предусматривает заполнения отменяющей и дополняющей формы.

Понятие и суть

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Чем отличается от отменяющего документа

Отменяющая и дополняющая формы СЗВ-М заполняются на едином бланке, а назначение документа указывается работодателем в графе 3 «Тип формы (код). Выделим следующие ключевые отличия дополняющего бланка от отменяющей формы СЗВ М:

- дополняющий бланк позволяет уточнить ранее представленные сведения по каждому работнику, в том числе исправить допущенную ошибку, указать в отчете вновь принятого работника или ошибочно не включенного в реестр;

- отменяющая форма направляется для исключения сведений, ранее включенных в исходную форму (например, по ошибке были указаны сотрудника предприятия, уволенного несколько месяцев назад);

- отменяющая и дополняющие формы позволяют работодателю самостоятельно исправить выявленную ошибку, что на практике позволяет избежать штрафных санкций за недостоверные сведения.

Обязанность по представлению формы СЗВ-М предусматривает предельный срок – не позднее 15 числа месяца. следующего за отчетным. Если дополняющая форма также была представлена до указанной даты, состава правонарушения не возникает, а предприятие на законном основании избежит штрафа.

В каких случаях сдается

Подача дополнительной формы СЗВ-М будет необходимо в следующих случаях:

- если в течение отчетного месяца была заключен трудовой контракт или гражданско-правовое соглашение, однако сведения о трудоустроенном работнике не были включены в исходный бланк СЗВ М;

- если в первоначальной форме по ошибке не был указан ИНН сотрудника;

- если при заполнении исходного бланка были допущены ошибки в номере СНИЛС рабочего или служащего (например, у двух или более сотрудников были перепутаны страховые номера).

Дополняющих форм может быть несколько, если выявленные ошибки выявляются через определенные промежутки времени. Обязанностью работодателя является представление полных и достоверных сведений по каждому сотруднику.

Как заполнить бланк новой отчетности в ПФР

Инструкция по заполнению отчета в ПФР по форме СЗВ-М

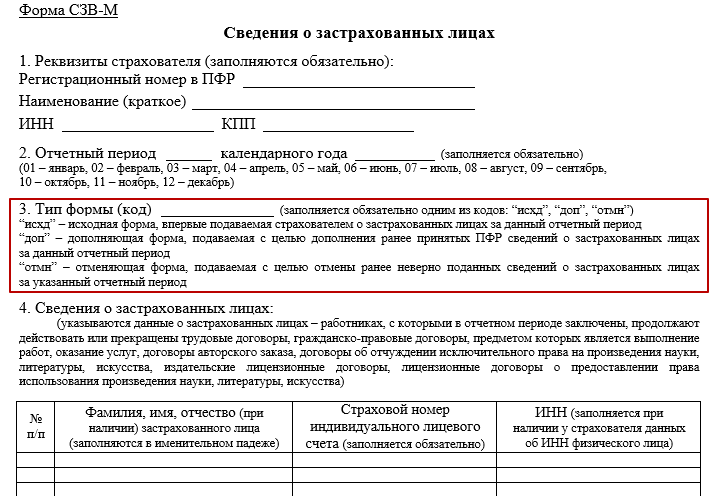

Раздел 1. Указываем реквизиты страхователя:

- Регистрационный номер в ПФР. Указан в уведомлении из ПФР, полученном при регистрации ООО (ИП). Также, его можно узнать в местном отделении ПФР, либо в налоговой инспекции (продиктовав свой ИНН).

- Наименование (краткое). Например, «ООО «Компания»» или «ИП Тихонов М.А.».

- Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

- Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Раздел 2. Отчетный период. Указывается номер отчетного месяца, за который сдается отчет, а чуть дальше, отчетный календарный год (например, за январь это: Отчетный период 01 календарного года 2020).

Раздел 3. Тип формы (код). Указывается код формы:

- исхд (исходная форма, подается впервые в отчетном месяце);

- доп (дополняющая форма, подается с целью дополнения ранее поданных сведений);

- отмн (отменяющая форма, подается с целью отмены ранее неверно поданных сведений).

Раздел 4. Указываются сведения о застрахованных лицах (сотрудниках) получивших в отчетном месяце выплаты:

- Фамилия, имя, отчество (в именительном падеже).

- Страховой номер индивидуального лицевого счета (СНИЛС).

- ИНН (при наличии информации об ИНН сотрудника).

Примечание: ФИО сотрудников можно указывать как по алфавиту, так и в любой другой последовательности.

В нижней части отчета необходимо поставить подпись руководителя (ИП) с указанием должности, печать (при наличии) и дату подписания.

Позиция судебного аппарата

Суды по этому поводу имеют иное мнение. Позиция чиновников противоречит судебной практике, которая сложилась за последнее время. В ряде ситуаций фискальные органы встают на сторону предпринимателей и отказываются назначать штраф за предоставление дополняющих сведений с опозданием.

Судьи отмечают, что в соответствии с нормами действующего законодательства штрафы будут оплачиваться страхователями только в том случае, если в процессе проверки будут обнаружены недостоверные сведения. Однако несение наказания за то, что ошибки были обнаружены и вовремя исправлены, несправедливо.

Наряду с этим сдача дополнительной формы может проводиться и в случае, если работодателем были уточнены или исправлены сведения, поданные ранее, и произошло это на протяжении пяти рабочих дней с момента получения соответствующего уведомления (о расхождениях). Судебное постановление также содержит информацию о том, что вина страхователя при самостоятельном исправлении ошибки отсутствует.

Аналогичную позицию высказал в Верховный суд, сообщив, что:

- предприниматель, обнаруживший нарушение самостоятельно, принявший меры по его устранению, считается добропорядочным гражданином;

- закон не регламентирует период, в течение которого страхователем может быть выявлена ошибка или неполнота предоставляемых сведений в самостоятельном порядке, прежде чем это будет обнаружено в ПФР.

Штрафы и ответственность

Если по итогам проверки был составлен акт, содержащий информацию о необходимости выплаты штрафа, не нужно сразу же исполнять его. Бизнесмен вправе написать заявление в ПФР в целях отмены действия документа и избежать необходимости несения наказания.

В ст. 17 прописаны нарушения, за которые грозит штрафная санкция:

- несдача документа;

- игнорирование сроков сдачи отчетности;

- непредоставление сведений по конкретным сотрудникам;

- внесение ошибочных данных;

- пропуск какого-то работника.

Действуя в соответствии с нормами законодательства, штраф можно уменьшить или вовсе избежать необходимости его уплаты.

Ответственность и штрафы

За нарушение сроков подачи отчетности СЗВ-М, а также за подачу недостоверной и/или неполной информации предусматривается административная ответственность, подразумевающая штраф в размере 500 рублей за каждого работника и за каждый день просрочки либо до исправления сведений (если в ПФР заметили ошибку). При этом сам факт подачи корректирующего отчета может быть расценен как подтверждение имевшей место подачи ложных данных.

Пример

: организация «Незабудка», в которой работает 250 человек, по причине внутренних кадровых перестановок задержала сдачу отчета СЗВ-М на 4 рабочих дня. Ей может грозить штраф до 500000 рублей. Но если та же организация на основную часть сотрудников подала отчет своевременно, но по истечении 4 рабочих дней (при условии, что местное отделение ПФР допускает сдачу корректирующих отчетов в течение 10 дней после отчетного периода) прислала отменяющий и дополняющий отчет на двух сотрудников – уволенного и принятого взамен в отчетном периоде – то штраф составит всего 4000 рублей.

Составление и предоставление новой формы СЗВ-М — в данной публикации.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

СЗВ-М отменяющая

Начиная со II квартала 2016 года все страхователи обязаны ежемесячно сдавать индивидуальные сведения на своих работников и лиц, с которыми заключены гражданско-правовые договоры (ГПД), по форме СЗВ-М

(п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ

). Но в любой документ, в том числе подготовленный для сдачи в контролирующий орган, может закрасться ошибка. При обнаружении неточностей в сданной СЗВ-М

плательщик взносов должен представить в ПФР еще одну форму СЗВ-М –

дополняющую или отменяющую, которая соответственно дополнит или отменит ранее представленные сведения (ст. 15 Закона от 01.04.1996 № 27-ФЗ

). Посмотрим, в каких случаях понадобится сдавать отменяющий отчет СЗВ-М.

Что нужно знать обязательно

СЗВ-М представляет собой новый вид отчётности перед Пенсионным Фондом о сведениях по всем имеющимся сотрудникам.

Если ваше предприятие имеет наёмный персонал, то вы должны знать следующее:

- В бланке учитывают сотрудников с любой формой трудоустройства (по трудовому, лицензионному, гражданскому и другим видам договоров. Сюда же относятся и работники по совместительству);

- Если в отчётном периоде уволился сотрудник или принят новый, сведения по ним всё равно отражаются;

- Даже если за месяц не было никаких выплат наёмному работнику, информация о нём фиксируется в отчётности;

- Если сотрудник находится в декрете или на больничном – его также нельзя исключить из списка;

- В форме СЗВ-М отражаются сведения о тех, кто находится в отпуске (оплачиваемом или нет);

- Если в компании нет ни одного наёмного работника, форма всё равно должна подаваться в страховой фонд (если у вас ИП, в котором кроме вас никто не зарегистрирован, – это не освобождает вас от сдачи отчётности);

- В бланк не попадают сведения об иностранных гражданах, которые временно трудятся в организации и лицах, ведущих частную практику по вопросам права (если ваше ИП работает в юридической сфере, то отчёт сдавать не нужно);

- Сдавать отчёт с пустой формой не допускается.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день.

Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

| Отчетный период (2019 год) | Срок сдачи |

| Январь | 15.02.2019 |

| Февраль | 15.03.2019 |

| Март | 15.04.2019 |

| Апрель | 15.05.2019 |

| Май | 17.06.2019(дата перенесена с выходного дня) |

| Июнь | 15.07.2019 |

| Июль | 15.08.2019 |

| Август | 16.09.2019(дата перенесена с выходного дня) |

| Сентябрь | 15.10.2019 |

| Октябрь | 15.11.2019 |

| Ноябрь | 16.12.2019(дата перенесена с выходного дня) |

| Декабрь | 15.01.2020 |

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

Кто и куда должен сдавать отчетность ежемесячную отчетность в ПФ РФ

ПФР в письме от 27.07.16 № ЛЧ-08-19/10581 сообщает, что отчетность сдается организациями и ИП с работниками:

- в отношении физлиц, работающих по трудовому договору, СЗВ-М необходимо представлять вне зависимости от фактического осуществления выплат в их пользу, а также вне зависимости от уплаты страховых взносов по таким работникам;

- в отношении застрахованных лиц, работающих по гражданско-правовым договорам, СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам;

- при отсутствии застрахованных лиц, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, СЗВ-М сдавать не нужно.

Представлять отчетность необходимо в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

Правильное заполнение дополняющего отчета

В феврале 2016 года Пенсионный Фонд России ввел новую форму отчетности, называется она СЗВ-М. Она создана для того, чтобы выявлять работающих пенсионеров, которые трудятся официально.

ПФР не давал каких-либо инструкций по заполнению, все прописано в самой форме. Ответственному лицу просто нужно внимательно вносить данные о сотрудниках. Каждый раздел указывает, какие данные нужно вносить.

Отчёт в обязательном порядке сдается с 2017 года каждый месяц до 15 числа. Если эта дата выпадает на выходные, то она переносится на следующий рабочий день.

Итак, если ответственное лицо при заполнении формы не внесло сотрудника, нужно будет сформировать СЗВ-М дополняющую только на того сотрудника, который был пропущен.

Единственное, чем отличается дополняющая форма от обычной СЗВ-М, — признаком«ДОП».

Какие возможные причины для формирования такого отчета.

| Причина формирования доп. отчетности | Подробный пример | Как правильно заполнить отчет |

| В СЗВ-М не указали нового сотрудника | ИП Березов А.И принял на работу сотрудника декабря, отчет был сдан в ПФР 30 декабря. Так как сотрудник появился в отчетном периоде, то сведения нужно будет сдать в том же периоде. | На нового сотрудника, нужно будет заполнить новый отчет, указать признак—ДОП, в разделе 4 в данных на сотрудника внести ФИО, СНИЛС (обязательно), ИНН, если есть. |

| Если при сдаче основной отчетности был неверно указан ИНН сотрудника | После того как отчетность уже была сдана в ПФР, бухгалтер компании обнаружила ошибку, что в данных по сотруднику Петрову А.И. были указаны неверные сведения, ошибки в ИНН. | Формируется дополняющая отчетность СЗВ-М. В ней также нужно указать признак, что это дополняющая отчетность. По сотруднику Петрову А.И внести верные данные и отправить отчет в ПФР. |

| В первоначальной отчетности ответственным лицом была допущена ошибка в СНИЛС работника | После того как форма СЗВ-М была сдана в контролирующий орган, бухгалтер компании обнаружила, что СНИЛС работников Петрова А.И и Сидорова И.А были перепутаны. | В этом случае формируется дополняющий отчет по двум сотрудникам. Выбирается тот же признак, что и в первых двух случаях, вносятся верные данные по работникам, и форма отправляется в ПФР. |

Итак, отчет дополняющий сформирован, когда его нужно сдавать в контролирующий орган?