Какие общие требования по заполнению единой декларации

ЕУД может заполняться как на бумаге, так и электронно. При формировании на бумаге нужно соблюдать такие требования:

- бланк ЕУД можно заполнить на компьютере и распечатать;

- при заполнении вручную следует пользоваться синей или черной ручкой;

- ЕУД заполняется печатными буквами;

- ошибка исправляется так: зачеркивается неверное значение (одной чертой, чтобы было видно, что зачеркнуто), затем рядом вписывается верное значение и заверяется подписью и печатью (если имеется);

- подчистки и замазки не допускаются.

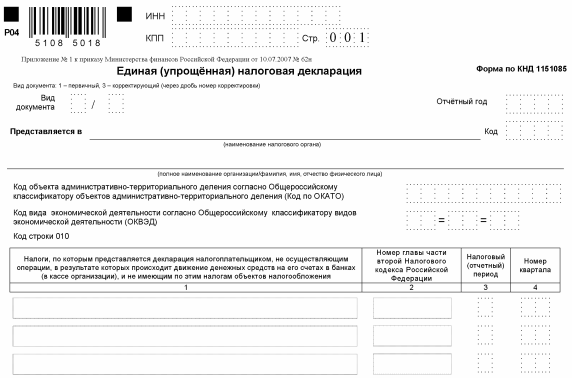

ЕУД имеет 2 листа. Первый лист заполняют все сдающие эту декларацию. Он содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается ЕУД;

- также в табличной части нужно вписать по каждому налогу номер главы НК РФ, которой данный налог регламентирован.

ВАЖНО! В таблицу на листе 1 ЕУД помещается только 4 налога одновременно. В ситуации, когда отчетных налогов вдруг оказалось больше, нужно заполнять второй лист 1 ЕУД

Лист 2 ЕУД предназначен для отражения дополнительных данных о физлице — не ИП. ИП и предприятия ее не формируют.

Сроки подачи декларации в 2019 году

Когда же требуется сдавать ЕУД? Срок подачи декларации по 20-е число месяца, следующего за отчетным периодом (кварталом, полугодием, 9 месяцами, календарным годом).

Обратите внимание! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией. В 2019 году, сроки сдачи декларации следующие:

В 2019 году, сроки сдачи декларации следующие:

- 22.04.2019 — за 1-й квартал 2019 года (перенос срока с субботы 20 апреля);

- 22.07.2019 — за полугодие 2019 года (перенос срока с субботы 20 июля);

- 21.10.2019 — за 9 месяцев 2019 года (перенос срока с воскресенья 20 октября);

- 20.01.2020 — за 2019 год.

Единая декларация – это отчетность, которую на практике могут сдать не каждый налогоплательщик. Ведь не часто встречается отсутствие финансовых операций – списываются услуги банка, платится заработная плата хотя бы руководителю компании и т.д. Но в то же время – это удобная форма нулевой отчетности для снова созданных плательщиков, которые еще не успели поработать, а отчитаться по налогам уже должны.

*Цены актуальны на октябрь 2018 года.

Заполнение единой упрощенной налоговой декларации образец

Документ состоит из двух листов:

- Титульный лист.

- Лист, содержащий сведения о налогоплательщике.

Что необходимо знать при заполнении декларации:

- Декларация должна заполняться перьевой или шариковой ручкой, чернилами синего или черного цвета либо ее можно распечатать на принтере или на пишущей машинке.

- Если в документе допущена ошибка, то исправление корректором или подчистка не допускается.

- Для исправления ошибки производится в следующем порядке: неверное значение зачеркивается, вносится новое и после этого необходимо рядом поставить дату вносимого изменения и заверяющую подпись лица, которое будет принимать декларацию.

- На каждом листе верхней части необходимо записать ИНН и при наличии КПП организации (ИП). Если ИНН содержит 10 знаков, то в первых двух ячейках проставляются нули.

Образец заполнения первого (титульного) листа

При заполнении графы вид документа проставляются следующие значения:

- В случае подачи первичного отчета в 1 ячейке проставляется “1”, соседняя клетка остается пустой

- При подаче в налоговую корректирующей декларации, по которой вносится исправление в ранее поданный отчет в левом квадрате проставляется цифра “3”, а в правом номер корректировки, скажем, “1”,” 2″ и т.д. так для первого корректирующего отчета указывается 3/1

Далее необходимо указать следующие данные:

- Отчетный период, за который предоставляется отчетность.

- Полное наименование ФНС, куда предоставляются данные, его код, состоит из 4х цифр, например, ИФНС №66 в г.Москве – 7766.

- Полное наименование организации (Индивидуального предпринимателя) в соответствии с регистрационными документами, без сокращения.

- Далее в графе ОКАТО необходимо записывать код ОКТМО, согласно изменениям с 1 января 2014 года. Записывать начинаем сначала, если до конца поля еще есть не заполненные ячейки проставляем нули.

После необходимо указать информацию о нулевых налогах:

- Указывается название налога.

- Далее указывается глава налогового кодекса, соответствующая указанному налогу, при этом налоги нужно прописывать согласно с очередностью разделов НК. Например, Сначала указывается НДС, 21 глава, а после Налог на прибыль, 25 глава НК.

- Далее необходимо указать тот налоговый период по соответствующему налогу, за который предоставляются данные. При предоставлении за квартал указывается цифра “03”, при сдаче за полугодие – “06”, за девять месяцев – ставится “09” и при отчетности за год – “0”. Номера кварталов записываются по их номерам – “01” первый, “02”,”03″ и за четвертый – “04”.

Если отчетным периодом является квартал (6 или 9 месяцев), а налоговый период – календарный год, в этом случае в графе 3 указывается соответствующий период, а графа 4 остается не заполненной.

Ниже указывается контактный телефон налогоплательщика, число страниц декларации, а также количество подтверждающих документов, если таковые подаются вместе с декларацией.

В конце заполняется данные о лице, подтверждающем отчет, в случае руководителя – полностью ФИО, проставляется его подпись и дата утверждения, ставится печать (если налогоплательщик ее использует в хозяйственной деятельности). В случае подписания документа доверенным лицом, помимо его ФИО и подписи, необходимо указать данные доверенности, на основании которой он действует.

Поле для работника налогового органа остается не заполненным.

Образец заполнения второго листа единой декларации

Второй лист необходим для заполнения физ.лицом, не являющимся ИП и не имеющим ИНН. Особых сложностей возникнуть не должно.

Все данные заполняются на основании документа, подтверждающего личность, код которого:

- Свидетельство о рождении, применяется для лиц, которые не достигли 14 лет – “03”.

- Паспорт иностранца – “10”.

- При заполнении на основании вида на жительства в РФ – “12”.

- Временное удостоверение личности, выданное по форме 2П – “14”.

- На основании паспорта гражданина РФ – “21”.

- Свидетельство о рождении, которое было выдано за рубежом – “23”.

Код субъекта РФ берется из справочника.

Нарушение сроков сдачи

Государство устанавливает штрафные санкции для нарушителей сроков. Если декларация была сдана не вовремя, но налог заплачен, то штраф предусмотрен в размере тысячи рублей. В случае неуплаты сбора, штрафные санкции будут составлять 5% от задекларированной суммы за каждый месяц, в том числе и неполный, начиная от установленного дня подачи документа. Штраф не может составить более 30 процентов от суммы налога, но и не менее тысячи рублей.

Как видно сдача единой декларации не является чем-то сложным. Главное: вовремя представлять отчётность, чтобы избежать негативных последствий со стороны закона.

Может ли ЕУД быть не нулевой

ЕУД не может быть не нулевой. Это следует как из данного вида отчета, так и из самой формы декларации. В ней не предусмотрены графы, куда можно внести числовые данные. Данная декларация является подтверждением отсутствия объекта налогообложения. Рассмотрим несколько мнений о возможности подачи ЕУД при ЕНВД:

- Минфин считает, что нулевая декларация на ЕНВД формироваться не может, т.к. при нахождении на данном режиме налог вычисляется из базовой доходности и физических показателей. Даже если по факту деятельность не велась, но физический показатель имеется (например, арендованное помещение магазина), — декларация по ЕНВД все равно не будет нулевой (письмо от 15.04.2014 № 03-11-09/17087).

- Минфину возражают суды. Например, Арбитраж Западно-Сибирского округа в постановлении от 17.08.2016 № Ф04-3635/2016 огласил, что если в периоде не было физического показателя (например, до начала периода был расторгнут договор аренды магазина), то налогоплательщик вправе сдать нулевку по ЕНВД.

Все это будут числовые значения. Данный показатель в случае его выбытия будет равен 0. В итоге налога к уплате не будет. Но с точки зрения верного заполнения отчета записать числовые значения в ЕУД не удастся.

Важно! Сдать ЕУД вместо декларации по ЕНВД нельзя. Потому, что порядок исчисления налога предусматривает наличие в декларации числовых значений, отличных от нуля

Что такое единая декларация и когда ее можно сдавать?

ЕУД — это форма отчетности, предназначенная для того, чтобы максимально упростить процесс отчета в ФНС для тех налогоплательщиков, кто не вел деятельность в отчетном периоде. Суть ЕУД в том, что она сдается вместо нулевок по комплексу налогов, по которым налогоплательщик должен отчитаться в рамках применяемого им режима налогообложения.

Сдавать ЕУД могут как предприятия, так и физлица. Для того чтобы заменить нулевки по нескольким налогам на ЕУД, требуется обязательное выполнение таких условий (ст. 80 НК РФ):

- в течение периода, за который формируется ЕУД, должны отсутствовать движения денежных средств у отчитывающегося налогоплательщика — как по банковским счетам, так и по кассе;

- по налогам, которые налогоплательщик уплачивает на применяемом налоговом режиме, должны отсутствовать объекты налогообложения.

В каком случае нельзя подать единую декларацию

Субъект бизнеса должен обязательно соблюдать требования, которые закон устанавливает для возможности использования единой декларации.

Перед тем, как начать оформлять данный отчет, требуется максимально подробно изучить деятельность, которая возникала в течение года. У субъекта должны полностью отсутствовать любые операции.

Нельзя, чтобы были даже платежные комиссии, которые банковское учреждение часто берет с организации за ведение расчетного счета. В таком случае ИФНС признает наличие денежных операций, и потребует сдавать отдельный отчет по каждому налогу.

Для плательщиков НДС установлено еще одно правило — у них не должно быть любых облагаемых операций как в пределах России, так и на границей. Т.е. должны отсутствовать внешнеэкономическая деятельность.

Важно: запрещено включать в единую декларацию отчеты по следующим видам налогов: акцизам, на полезные ископаемые, на игорный бизнес. Поскольку ЕНВД не предусматривает сдачи нулевых отчетов по вмененному налогу, то использовать единую декларацию на данной системе не получится.

Сроки и способы подачи ЕУНД

Налоговый кодекс говорит, что подавать декларацию необходимо четыре раза в год. За первый квартал 2017 года сдать отчёт необходимо было до 20 апреля, за второй до 20 июля, за третий до 20 октября. И последний отчёт сдаётся за год не позднее 22 января 2018. Каждый год сроки неизменны.

Это важно: индивидуальный предприниматель сдаёт отчётность по месту жительства, организация по юридическому адресу. Подать ЕУНД можно следующим образом:

Подать ЕУНД можно следующим образом:

- Бумажная форма в двух экземплярах подаётся лично или через представителя в налоговую. Второй экземпляр выдаётся обратно с пометкой о сдаче декларации;

- По почте;

- Через интернет на сайте ИФНС или посредством специальных сервисов.

Как заполнить ЕУНД

При заполнении декларации необходимо соблюдать следующие правила:

- заполнение от руки или на компьютере;

- чернила шариковой ручки должны иметь синий или чёрный цвет;

- категорически запрещается исправлять ошибки корректором;

- документ включает всего две страницы. Организации и предприниматели пишут только на первой;

- полностью ЕУНД заполняют физические лица (не ИП), которые не указывают свой номер налогоплательщика.

Общая инструкция составления нулевой декларации

Ниже представлена общая инструкция по заполнению «нулёвки» и единой декларации.

- В ячейке «ИНН», указывает номер налогоплательщика, зарегистрированный в ИФНС при постановке на учёт в качестве юридического лица или ИП. Номер организаций имеет 10 цифр, поэтому два последних поля ячейки заполняется прочерками.

- В ячейке «КПП» индивидуальный предприниматель ничего не ставит. Организации пишут КПП полученный в налоговой инспекции по месту нахождения.

- Ячейка «Вид документа». При первой сдаче указывается «1/-». Если были исправления и документ сдаётся ещё раз, то ставится «3/1», «3/2» ставится при повторном исправлении.

- Ячейка «Отчётный год» не требует комментариев.

- В ячейку «Представляется в» напишите название вашей ИФНС.

- Пишется полное название ООО или Ф. И. О. индивидуального предпринимателя.

- В ячейку «Код ОКТМО» пишется код муниципального образования. Узнать его можно на сайте налоговой инспекции.

- В Ячейку «ОКВЭД» напишите ваш код экономической деятельности.

Далее в первой и второй графе указываются налоги, которые сдаются в соответствии с декларацией. К ним следует добавить статьи из НК РФ. Статья 21 для НДС, 25 для налога на прибыль.

Графы 3 и 4 нужны для отражения налогового периода и его нумерации. Для квартала это будет цифра 3. Нумерация кварталов соответственна 01,02,03,04.

В случае когда необходимо указать налоговый период в качестве года, ставится 0, а отчётные периоды квартал 3, полугодие 6, девять месяцев 9. Четвёртая графа не заполняется и ставится прочерк.

Образец нулевой ЕУНД поможет отчитаться предпринимателю

Единая упрощенная налоговая декларация – срок сдачи в 2018 году

Законодательством сроки сдачи упрощенной декларации за 2018 год или иные временные промежутки утверждены, как 20-ое число месяца за расчетным периодом (п. 2 ст. 80 НК РФ). При этом точные даты представления ЕУД зависят от того, за какой период подается информация (год, квартал, 9 мес. или же полугодие). Дополнительно на сроки могут влиять официальные переносы по причине совпадения последнего дня сдачи отчета и выходного или праздничного дня. Формат подачи документа (электронный или бумажный) нормативные даты не изменяет.

- Квартальная единая упрощенная декларация за 1 кв. 2018 г. – представить данные фирмам требуется не позже 20.04.18 г.

- Полугодовая единая упрощенная декларация за 1 полугодие 2018 г. – отчитаться все налогоплательщики должны до 20.07.18 г.

- Девятимесячная единая упрощенная декларация за 9 мес. 2018 г. – прием документа ведется до 22.10.18 г.

- Итоговая единая упрощенная налоговая декларация за 2018 год – отчет требуется предоставить в контрольные органы до 21.01.2019 г.

Следовательно, неважно, сдается ли единая упрощенная декларация за 2018 г. или отправляется единая упрощенная декларация за 1 квартал 2018 г., отчитаться необходимо до 20-го числа

Орган подачи – территориальное подразделение ИФНС по адресу проживания гражданина-ИП или адресу нахождения юрлица. За нарушение сроков подачи отчета налогоплательщик будет оштрафован на минимальную сумму в 1000 руб. по каждому налогу из указанных в форме (Письмо Минфина № 03-02-07/2-190 от 26.11.07 г.).

Обратите внимание! Помимо ЕУД существует иная разновидность отчетности. Это налоговая декларация по упрощенной системе налогообложения – в 2018 г

направляется в ИФНС фирмами/ИП на УСН. Общий срок представления – до 31-го марта (для юрлиц), 30-го апреля для ИП (ст. 346.23 НК РФ). Подробнее об упрощенной декларации по УСН за 2018 читайте здесь.

Любой индивидуальный предприниматель или организация обязаны регулярно подавать налоговую отчетность. Это требование не отменяется даже в том случае, когда предприятие не вело хозяйственной деятельности. Единая упрощенная налоговая декларация – удобный вариант для налогоплательщиков, ИП и юридических лиц, сдать нулевую отчетность одновременно по нескольким налогам. Подробнее о том, как заполняется и сдается этот документ, читайте в статье.

Единая упрощенная налоговая декларация – форма отчетности, предоставляющая предпринимателями и организациям право сдать налоговые отчеты сразу по нескольким категориям в одном документе. Этот вид сдачи налоговой отчетности регулируется п. 2 ст. 80 Налогового кодекса РФ. Все нормативы, касающиеся единой упрощенной декларации, утверждены приказом Минфина № 62н от 10 июля 2007 года.

Что такое единая упрощенная налоговая декларация

В налоговом законодательстве предусматривается возможность для представителей компаний и предпринимателей сменить формы отчетности по нескольким разновидностям налогов, единой декларацией в упрощенном виде.

Потребуется соответствовать таким условиям:

- у организации не должно быть операций, которые предусматривают передвижение средств на счета, открытые в банковской организации, то есть через кассу;

- есть возможность использовать декларацию в отношении сборов, которые не имеют объекты налогообложения, то есть доходы, имущество и прочее.

Внимание! Если указанные условия выполнены, то это по факту указывает на то, что деятельность не реализуется или компания недавно прошла процесс регистрации.

Как заполнить единую упрощенную налоговую декларацию

- Лист 001 заполняют организации и ИП. Здесь указывают идентифицирующие данные (название организации или ФИО предпринимателя, ИНН, КПП, вид деятельности по ОКВЭД–2, код налогового органа). Ниже, расположена таблица для перечисления налогов, по которым отсутствует база налогообложения.

- Страницу 002 заполняют только физические лица.

В табличной части раскрывают такую информацию:

- вид налога, по которому нет субъекта обложения;

- номер главы НК, в соответствии с которой установлен вид налога;

- код периода: «3» — для квартального отчета или для отчетности за первый квартал, «6» — за полугодие, «9» — за три квартала, «0» для налогов, указывающихся нарастающим итогом;

- в гр. 4 пишут порядковый номер квартала, при условии, что сдается квартальная форма.

Таблица рассчитана на 4 вида налога, если их больше, тогда заполняют еще одну страницу 001.

Единая упрощенная декларация для ИП на ОСНО не отменяет обязанность сдать –НДФЛ. Помните, что отчетность по страховым взносам не является налоговой и по этим показателям составляют нулевые формы и подают в ПФР и ФСС.

Что это такое

НК РФ не устанавливает понятия нулевой отчетности. На практике такая декларация подразумевает наличие нулевых показателей за расчетный период.

Выделяется два вида нулевых показателей:

- Нулевая отчетность по фактической деятельности предприятия, то есть отсутствие доходов и расходов. А значит, налог не может быть начислен.

- Нулевая сумма налогового сбора в случаях уменьшения размера налога к оплате из расчета суммы доходов.

Вид, содержание и подача нулевой декларации напрямую зависит от варианта налогообложения, выбранного предпринимателем.

По факту такая декларация также является нулевой отчетностью, так как не содержит операций по получению прибыли. ЕУД может быть использован исключительно в случаях приостановки предпринимательской деятельности и при отсутствии любых операций с налогами.

Какими способами можно сдать

Есть несколько способов подачи рассматриваемой организации:

- Бумажный формат. Предусматривается оформление пары экземпляров. Первый передается сотрудникам фискального органа. Второй акт передается плательщику налогов. Этот документ используется для подтверждения факта сдачи рассматриваемого акта.

- Использование почтовых услуг. В этой ситуации отправление регистрируется и вложение подлежит описанию. Тогда плательщику на руках остается опись вложения, где должно быть указание на декларацию. Также потребуется использовать для доказательства отправки квитанцию по оплате отправления.

- При использовании электронного формата при отправке по сети. Подразумевается наличие оформленного соглашения через оператора ЭДО или на официальном портале фискальной службы.

Чтобы ИП направить рассматриваемый акт с помощью представителя, потребуется предварительно оформить доверенность, для чего обращаются в нотариальную контору. Организация наделена полномочиями на оформление доверенности при использовании простой письменной формы.

Подразумевается, что заверка реализуется посредством проставления в акте подписи руководства организации и печати. Если документ подается в бумажном формате, некоторые отделения фискальной службы могут предъявить требования о том, чтобы к акту был приложен файл в электронном варианте, для чего используется диск или флешка.

Несмотря на то, что такие требования не фиксированы в законодательстве, несоблюдение может сказаться на неприятии документации.

Правила заполнения

Декларация упрощенной формы установлена Приказом Минфина № 62н (форма по КНД 1151085).

При заполнении формы ЕУД важно соблюдать требования ФНС:

- декларация заполняется в электронном виде или от руки на специальном бланке;

- при ручном заполнении можно использовать только черную или темно-синюю пасту;

- данные должны быть внесены в форму исключительно печатными буквами;

- исправление ошибок допустимо путем зачеркивания тонкой линией и внесения новых данных;

- использование корректора или другой замазки, а также сплошное зачеркивание информации при заполнении не допустимо.

Форма упрощенной декларации содержит 2 листа, первый из которых предназначен для ИП или организаций, а второй заполняется только при необходимости указания дополнительных данных о физическом лице.

Нюансы заполнения титульного листа единой упрощенной отчетности:

- Указать ИНН юридического лица и КПП (только для организаций).

- Указать номер корректировки. Если декларация подается первично, то нужно использовать номер «0 — -». При подаче уточненной декларации использовать порядковый номер.

- Указать налоговый период, за который подается отчетность. Например, за год или 1 квартал.

- Указать отчетный период.

- Указать название и код налогового органа, в котором ИП или организация платит налоги.

Внести код по месту предоставления ЕУД. Варианты кодов указаны в таблице:

- Указать код ОКАТО, присвоенный при регистрации.

- Заполнить блок «налогоплательщик» в соответствие с паспортными данными физического лица, являющегося ИП или руководителем организации.

- Подтвердить полноту и корректность указанных сведений.

- Указать лицо, заполняющее декларацию. Если заполнением занимается сам предприниматель, то использовать код «1». Если отчетность подает доверенное лицо, то используется код «2».

Образец заполнения нулевой единой упрощенной налоговой декларации:

Этапы заполнения первого раздела:

- Указать код ОКТМО.

- Указать КБК.

- Остальные разделы не заполняются. Прочерки должны быть проставлены во всех свободных полях.

Образец заполнения раздела:

Документ должен быть подготовлен в двух экземплярах, один из которых передается в налоговый орган, а второй сохраняется у налогоплательщика. На второй копии должна быть проставлена печать о приеме декларации.

Сроки предоставления отчета

НК определяет, что сдавать декларацию необходимо в те же самые периоды, когда требуется отчитаться по включенным в нее налогам.

Если в отчет внесены квартальные налоги, то бланк нужно сдавать до 20 дня месяца, который идет за отчетным кварталом.

Если же в декларацию вносятся годовые налоги, то сформировать бланк требуется до 20 января года, идущего за отчетным. Сюда входят, например, налог на прибыль, налог по упрощенке, налог на имущество и т. д.

На дни сдачи распространяется правило — если он выпадает на выходной либо праздник, то крайний день сдвигается вперед до ближайшего рабочего.

Отсюда следует, что в 2019 году декларацию требуется отправлять:

- За 1 квартал 2019 — до 22 апреля;

- За 2 квартал 2019 — до 22 июля;

- За 3 квартал 2019 — до 21 октября;

- За 4 квартал 2019 и по годовым налогам — до 20 января 2020 года.

Страница 1

В поле “ИНН” организациям и ИП следует указать свой номер налогоплательщика в соответствии со свидетельством, выданном ФСН о постановке на учет. Графу “КПП” индивидуальные предприниматели не заполняют. Соответственно, сведения здесь указываются только организациями. Графу “Вид документа” заполняют следующим образом:

- Если отчетность предоставляется первый раз – ставят “1/ – “.

- Если первое исправление, указывают “3/1”.

- Если исправление второе – “3/2”.

В графе “Отчетный год”, соответственно, указывается год, в который предоставляется ЕУНД. В строку “Предоставляется в…” вписывают наименование подразделения ФНС, в которое предоставляется упрощенная декларация. Если документ подает физлицо, его Ф.И.О. указываются без сокращений (полностью, по паспортным данным). Организации вписывают свое полное название. В строке “Код ОКАТО” указывают код по ОКТМО (изменения введены с 1 января 2014 г.). В графу “Код вида эконом. деятельности по ОКВЭД” вписывают цифровое обозначение по классификатору. Коды присутствуют в выписке ЕГРЮЛ или ЕГРИП.

Заключение

Случаи, когда допускается сдавать единую упрощенную отчетность, достаточно четко определены в законодательстве. В первую очередь это отсутствие движения средств в кассе либо на счетах предприятия. Речь идет не только о поступлении прибыли, но и о совершении расходных операций. Отсутствие движения денег по кассе и расчетным счетам фактически является приостановлением какой-либо деятельности предприятия. То есть в данном случае не могут осуществляться и приходные, ни расходные операции. Этот момент необходимо четко понимать во избежание возникновения проблем с налоговой службой.

В законодательстве отсутствуют какие-либо ограничения по числу предоставлений ЕУНД. Это означает, что предприниматель может сдавать упрощенную налоговую отчетность в течение нескольких периодов. Введение этого документа в оборот позволяет существенно сэкономить время как контрольной службы, так и самого плательщика. Упрощенная декларация состоит всего из двух листов, заполнение которых, как правило, не сопровождается какими-либо сложностями.