Кто и как будет сдавать форму отчетности?

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 18.09.19 № ММВ-7-11/470@. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами. Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме. Но первый вариант разрешен только организациям с численностью до 10 сотрудников включительно

Обратите внимание на изменения — раньше разрешалось до 25 сотрудникам. В этом случае расчет можно принести лично или отправить по почте заказным письмом

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 01 февраля 2021 года.

Непредставленный расчет

Хорошо, если ошибки в расчете предприниматель замечает сам, или это делают его помощники. Но бывает и иная ситуация: уже в налоговой обнаруживают грубейшую ошибку. То есть, выясняется, что в документе совокупная сумма страховых взносов за отчетный период расходится с суммой взносов по отдельным застрахованным лицам. Такой расчет, согласно п. 7 ст. 431 НК РФ, считается непредставленным.

Но паниковать не стоит, налоговики и в данном случае дают шанс работодателю оперативно исправить положение. Сотрудники налогового органа уведомляют авторов непринятого расчета об ошибке не позднее дня, следующего за датой представления расчета. Работодателю дается 5 рабочих дней на работу над ошибками. Получив уведомление на исправление расчета по страховым взносам, он должен быстро и четко переделать расчет

Если все на этот раз пройдет удачно, то сроки сдачи расчета не будут считаться нарушенными: датой подачи этого важного документа будет считаться дата представления первоначального расчета

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. «Участники пилотного проекта ФСС»);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1

Эту ошибку следует исправить:

| В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры. |

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

| Показатель | 9 месяцев | октябрь | ноябрь | декабрь | год |

| Выплаты | 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 |

| Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

| База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| Взносы на ВНиМ | 32 906,30 | 8 603,08 | 8 474,86 | 9 323,99 | 59 308,23 |

| Пособия за счет ФСС | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц

В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:

1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 – информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 – значение “0”.

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 – корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 – сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать “0”. Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Инструкция по заполнению формы по КНД 1151111

Отметим основные требования к заполнению расчета:

- нумерации страниц начинается с титульного листа, номер первой страницы 001, двадцатой — 020, и т. д.;

- поля следует заполнять слева направо, начиная с крайнего левого знакоместа;

- текстовые графы заполняются заглавными печатными буквами. При компьютерном заполнении используется шрифт Courier New 16–18 размеров;

- стоимостные данные вносятся в рублях и копейках;

- при отсутствии какого-то количественного показателя в соответствующее поле вносится «0», в других случаях ставится прочерк;

- при бумажном заполнении используются только чернила черного либо фиолетового, синего цвета.

При заполнении расчета запрещено:

- использовать двустороннюю печать;

- скреплять листы так, что они могут быть испорчены;

- исправлять ошибки при помощи корректирующего средства или его аналогов.

Подробнее о порядке заполнения расчета по страховым взносам читайте в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Появление новой формы расчета по страховым взносам изменят этот порядок, но незначительно. Мы перечислим эти изменения в тексте ниже.

Программа для формирования расчета по страховым взносам

Бланк ЕРСВ для отражения данных по начисленным взносам, базе, расходам по ВНиМ и прочим показателям доступен во всех специальных сервисах формирования отчетных документов. Это, к примеру, 1С, а также официальная федеральная программа ФНС под названием Налогоплательщик ЮЛ. В отличие от 1С, которую нужно покупать для использования и последующих регулярных обновлений, Налогоплательщик ЮЛ в любой момент доступен на федеральном портале налоговой инспекции.

Программа ФНС дает возможность не только корректно внести данные, но и уточнить наличие ошибок. Перед тем, как отправлять ЕРСВ в свою налоговую, обязательно проверьте расчет страховых взносов по формулам ФНС. Рекомендуемые КС приведены в Письмах налоговиков – подробнее о соотношениях здесь. Если не провести проверку, все неточности будут обнаружены инспектором при приемке, и все равно придется вносить корректировки для того, чтобы отчет считался принятым.

Скачать единый расчет по страховым взносам 2020 года

Напомним, новый бланк РСВ должны были официально утвердить еще в 1 квартале 2019 года. Но этого не произошло, и работодатели в течение всего 2019 года сдавали расчет на прежнем бланке. 8 октября 2019 года Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, которым утверждена новая форма РСВ, был наконец официально опубликован. Но отчет по новой форме будем сдавать, начиная с 1 квартала 2020 года.

Начиная, с отчетности за 1 квартал 2020 года сдаем РСВ на новом бланке, скачивайте здесь:

Скачать Порядок заполнения РСВ по новой форме, начиная с отчетности за 1 квартал 2020 года:

Статья актуализирована в соответствии с действующим законодательством 14.01.2020

Изменения в основной части формы

Большая часть уточнений коснулась раздела 1 Расчета. Что поменялось:

введена ячейка – тип плательщика («1» – если выплаты физлицам начислялись, «2» – если отсутствовали);

в приложение 2 по соцстраху включили поле «Код тарифа плательщика», добавлена строка «Количество физических лиц, с выплат которым исчислены страховые взносы»; страхователь должен заполнить столько приложений 2, сколько применяет тарифов;

предыдущие приложения 7, 8 были удалены – на основании ст.427 НК РФ, отменившей пониженные взносы для ряда налогоплательщиков;

подразделы 1.1 и 1.2 приложения 1 дополнены строкой, в которой прописываются расходы, принимаемые к вычету по авторским договорам или связанным с интеллектуальной деятельностью (согласно п. 8 ст. 421 НК);

в подразделе 1.3.2 удалено основание заполнения расчета, так как показатели должны соответствовать только спецоценке (ставится код класса условий труда);

приложение 7 отведено для пониженных взносов при создании анимационной аудиовизуальной продукции (пп. 15 п. 1 ст. 427 НК).

Часть изменений носила технический характер – например, в приложении 10 были перенумерованы строки, подраздел 1.4 перемещен в 1.1, в приложении 5 откорректированы коды (для плательщиков на УСН и ЕНВД код «01»).

Общее число приложений уменьшилось – вместо 10 их стало 9.

Кто и что обязан представить

Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется заполнение подразделов 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; также нужно оформить приложение № 2 к разделу 1; приложения № № 5–10 к разделу 1и весь раздел 3.

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Планируемые изменения в форме РСВ 2020 года

Напомним, с 1 января 2019 года эта форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, должна была стать неактуальной. ФНС разработала новую форму расчета по страховым взносам, порядок заполнения, а также электронный формат представления. Между тем, введение новой формы было отложено, и в течение всего 2019 года работодатели отчитывались, сдавая бланки старого образца.

Мы перечислим основные изменения новой формы РСВ 2020, утвержденной Приказом от 18 сентября 2019 года № ММВ-7-11/470@

Обновленная форме расчета изменилась в части количества приложений к разделу 1. Их станет меньше, чем в предыдущей форме. Кроме того, в новой форме введены дополнительные поля в некоторых листах расчета.

В новой форме РСВ удален лист со сведениями о физлице, не являющимся ИП. Еще одно изменение в новой форме РСВ 2020 года – из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период». Сумма взносов будет указываться только за три последних месяца расчетного (отчетного) периода, а не с начала года, как было ранее. В приложение 1 РСВ за 2020 год добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др. договоров (по п.2 ст.421 НК РФ).

Форма единого расчета по страховым взносам 2020 года представляет собой титульный лист и 3 раздела:

1. 1 раздел — «Сводные данные об обязательствах плательщика страховых взносов». Включает расчеты сумм по всем взносам (кроме взносов по травматизму): на обязательное пенсионное, социальное и медицинское страхование; 2. 2 — «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»; 3. 3 — «Персонифицированные сведения о застрахованных лицах» (на каждое из застрахованных лиц).

Форма единого расчета по страховым взносам 2020 года

В бумажном формате расчет страховых взносов КНД 1151111 представляют наниматели, имеющие в предшествующий отчетный период среднесписочную численность работников, которым производятся выплаты, не более 25 человек.

В этом случае единый расчет по страховым взносам работников можно отправить по почте, снабдив его описью вложения и сопроводив уведомлением о вручении. Другой вариант — попросту занести документ в ИФНС, это может сделать как сам ИП или руководитель организации, либо доверенное лицо, наделенное данными полномочиями (имеющее доверенность).

Если в компании или у ИП работает более 25 наемных сотрудников, то представлять единый расчет по страховым взносам в ИФНС, в соответствии с п.10 ст.431 НК РФ), нужно в электронном виде.

Взносы на пенсию и медицину: подразделы 1.1 – 1.2 Приложения 1 к разд. 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

| № | Блок |

| 1 | подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

| 2 | подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

| 3 | подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ» |

| 4 | подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. См. «Коды тарифов страховых взносов в 2017 году: таблица с расшифровкой».

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

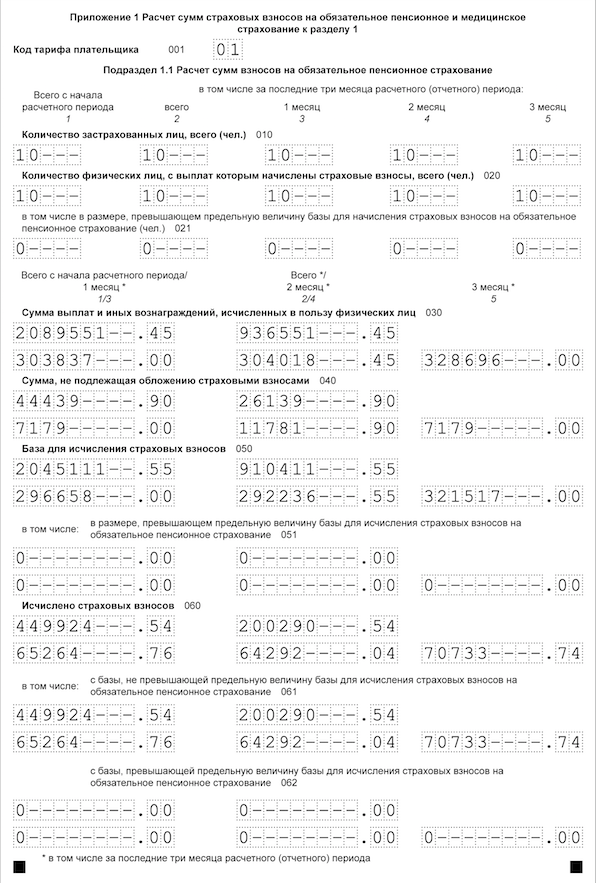

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См «Предельная величина базы по пенсионным взносам в 2017 году»);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

| Показатель | 9 месяцев | октябрь | ноябрь | декабрь | год |

| Выплаты | 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 |

| Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

| База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| Взносы: – на ОПС | 249 634 | 65 264,76 | 64 292,04 | 70 733,74 | 449 924,54 |

| – на ОМС | 57 869,70 | 15 129,56 | 14 904,06 | 16 397,37 | 104 300,69 |

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Кто и что обязан представить

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Отчетный и расчетный периоды

Отчетными периодами единого расчета по страховым взносам 2020 года являются I квартал, полугодие и 9 месяцев, а расчетным, как определяет ст. 423 НК РФ, будет календарный год.

Общее правило сроков в данном контексте такое: единый расчет должен оказаться в налоговой не позднее 30 числа месяца, следующего за отчетным (он же расчетный) периодом, как того требует п. 7 ст. 431 НК РФ.

За расчетный период 2019 года Расчет по взносам необходимо подготовить и предоставить в ИФНС до 30 января 2020 года.

Сроки сдачи расчета в ИФНС за отчетные периоды 2020 года следующие:

- Не позднее 30 апреля 2020 года необходимо сдать отчет за I квартал.

- Не позднее 30 июля — за полугодие 2020 года.

- Не позднее 30 октября 2020-го следует сдать расчет за 9 месяцев текущего года.

- Годовой расчет за 2020-й — не позднее 30 января 2021 года.

Единый расчет по обособленным подразделениям

В 2018 году появились и некоторые особенности по отчетности данного направления для компаний, у которых имеются обособленные подразделения. Эти правила сохраняют актуальность и в 2020 году. Так, работодатели обязаны сообщать в налоговые инспекции о наделении ОП новыми полномочиями. А именно, что они имеют право начислять выплаты своим штатным сотрудникам либо иным физлицам. Как и предписано пп. 7 п. 3.4 ст. 23 НК РФ, а также Письмом ФНС России от 14.09.2016 № БС-4-11/17201. Уведомить налоговый орган следует не позднее сем через месяц со дня приобретения ОП соответствующих полномочий.

Обособленные подразделения, которые теперь производят выплаты работникам либо иным физлицам, должны отправлять единый расчет по страховым взносам в ИФНС по месту своего нахождения, как сказано в п. 7 ст. 431 НК РФ. Правило действует, даже если у ОП нет отдельного баланса и своего расчетного счета.

О важности соблюдения сроков

В соответствии с предписаниями п. 1 ст. 126 НК РФ, при нарушении сроков представления расчета по итогам отчетных периодов, предприниматель или фирма будут подвергнуты штрафу в 200 рублей за каждый текущий расчет, сданный не вовремя.

Несколько иначе начисляются штрафные санкции за просрочку отчетности по итогам года. В этом случае штраф вырастет до 5% от суммы рассчитанных страховых взносов, за каждый месяц просрочки. При этом штраф не должен превышать 30% от этой суммы, но и не быть менее 1000 руб. Эта норма зафиксирована в п. 1 ст. 119 НК РФ.

А пп. 1 п. 3 ст. 76 НК РФ содержит добавление: в отдельных случаях налоговики за несвоевременность представления расчета могут даже заблокировать банковские счета компании.