Ставки и взносы по ЕСН в 2017 году

Пока тарифы и ставки остаются на прежнем уровне. И регламентирующим документом является 426-ая статья НК РФ. По ней ставки на 17-18 годы таковы:

- 22% — в ПФР до того, как база выплат сотруднику будет находиться до лимита.

- 10% — в ПФР после превышения лимита базы.

- 2,9% — в ФСС на выплаты по нетрудоспособности и материнству (до лимита базы).

- 0% — после превышения базы в ФСС.

- 5,1% — в ФОМС всегда.

Для тех, кто постоянно имеет дело с превышением лимита базы по ПФР и ФСС станет заметно сразу, что пределы с начала 17-ого года выросли, что указано в постановлении правительства РФ от 29 ноября шестнадцатого года № 1255:

Для соцстраха лимит базы составит 755 тысяч рублей на каждое физическое лицо.

Для пенсионного фонда — 876 тысяч рублей.

Для ИП

Для индивидуальных предпринимателей и патентников, как мы уже написали, страховые платы остаются такими же и будут платиться раздельно фиксированными платежами, а не как ЕССС.

Страховая плата за самого себя также зависит от уровня МРОТ на начало года. В 2017 году МРОТ планируется к повышению только летом, поэтому расчёт будет такой же, как в 2016 году.

Ставки по фиксам у них также не меняются:

- 26% в ПФР, если доходность не превысит 300 тысяч.

- 1% в ПФР сверху превышения.

- 5,1% в ОМС.

На 1 января 2017 года минимальный уровень з/п составил 7 500 рублей. Соответственно, платежи будут равняться:

- 23 400 рублей в ПФР. А максимальная сумма, при доходе свыше трёхсот тысяч — 187 200 рублей.

- 4 590 рублей уйдёт на медицинскую страховку.

Если сравнить с прошлым годом, то общая сумма подлежащего к уплате выросла на 4836,67 рубля.

Что касается пониженных ставок, то согласно 34-ой главе статьи 427 НК РФ, изменения коснутся лишь предпринимателей на упрощённых системах. Меньший тарифный план действует только при условии, что годовая прибыль не превышает 79 миллионов рублей.

Есть и ставка в 14%. Она предназначается для организаций проекта «Сколково», ниши IT и туристических организаций в специальных эконом.зонах.

Тариф 7,6% — для относящихся к порту «Владивосток» и СЭЗ Севастополя и Крыма.

Доп.тарифы также остались на своих местах. От 2 до 9 процентов платят работники вредных производств.

Получается, главное новшество 2017-ого года — не ЕССС (пока ещё), а те же отчисления, но не в фонды, а в федеральную налоговую службу.

Что конкретно изменилось на момент 2017 года

- Увеличилась предельная база для проведения расчётов по взносам, которые предприниматели платят за сотрудников.

- Будет повышен МРОТ, за чем потом последует увеличение взносов по фиксированным ставкам (в основном для ИП).

- Платить нужно по другим реквизитам. Изменится и КБК! (код бюджетной классификации).

- С начала года отчётность сдаётся в налоговую по новой форме. Срок — до 30 числа послеотчётного месяца.

Но! Страховые выплаты за «травматизм» должны идти также по старой схеме в фонд социального страхования.

- В ФСС по-прежнему нужно сдавать отчёт по форме 4-ФСС (форма новая!).

- В ПФР кроме СЗВ-М нужно будет сдавать и форму о стаже — СЗВ-Стаж.

Единый страховой взнос: достоинства и недостатки

- Предприятиям станет легче отчитываться при использовании электронных форм отчётности. Известно, что Федеральная налоговая служба имеет налаженный электронный документооборот, давно использует надёжные программы для приёма отчетных документов и умеет быстро обрабатывать подобную документацию.

- Плательщикам страховых взносов предоставят более простую методику сверки расчётов, которая будет базироваться на использовании специальных программ, работающих практически без сбоев.

- Передача полномочий по сбору страховых взносов налоговикам позволит юридическим лицам пользоваться давно отлаженной обратной связью и обеспечит традиционно вежливое и быстрое обслуживание.

- С 2017 года хозяйствующим субъектам придётся сдавать четыре отчётности по страховым взносам вместо трёх (в налоговую – по ЕССС, в ПФР – СЗВ-М и сведения о стаже, в ФСС – декларацию по форме 4-ФСС).

- Стоит ожидать большого числа камеральных проверок, равно как и множества запросов со стороны налоговиков, которые будут требовать пояснений по сданной отчётности.

- У ФСН имеется на вооружении отработанный алгоритм взыскания недоимок: налоговики будут очень оперативно выставлять требования на счета, а вероятность того, что долги по страховым взносам будут случайно забыты, гарантированно сведётся к нулю.

- Увеличивается вероятность доначислений по взносам. В этой работе специалистам ФНС поможет тщательный предпроверочный анализ, при котором страховые взносы будут сверяться с поступлениями по НДФЛ. Всё будет происходить в рамках единой структуры (не придётся делать запросы в фонды), а значит, готовые планы доначислений будут составляться максимально оперативно.

Главное изменение в сфере страховых взносов 2017 – это передача полномочий внебюджетных фондов по контролю за уплатой взносов, взысканию задолженности и приему отчетности по взносам Федеральной налоговой службе. Соответствующие изменения в законодательные акты уже внесены (пп. 2 п. 1 , п. 2.1 ст. 32 НК РФ в ред., действ. с 01.01.2017).

Закон № 212-ФЗ с 2017 года перестает действовать, а правоотношения в части страховых взносов будет регулировать гл. 34 НК РФ . В соответствии с ней отчетными периодами будут, как и ранее, I квартал, полугодие и 9 месяцев, расчетным периодом – календарный год (ст. 423 НК РФ в ред., действ. с 01.01.2017). Все те же лица будут относиться к плательщикам страховых взносов – организации, ИП, адвокаты, нотариусы и иные лица, занимающиеся частной практикой (ст. 419 НК РФ в ред., действ. с 01.01.2017). Все те же выплаты будут подпадать под объект обложения взносами (ст. 420 НК РФ в ред., действ. с 01.01.2017) и в целом по тем же правилам будет определяться база для начисления взносов (ст. 421 НК РФ в ред., действ. с 01.01.2017).

Тарифы страховых взносов на 2017 год

Как видно, основные тарифы взносов в 2017 году останутся прежними. При этом для расчета взносов на ОПС и на ВНиМ снова будут установлены предельные величины базы, при достижении которых будет меняться ставка для начисления взносов.

Пониженные тарифы взносов законодатели не отменили. Но воспользоваться ими, как и раньше, смогут не все страхователи.

«Найдите 10 различий»

Не верьте тем, кто утверждает, что в своей очередной реинкарнации страховые взносы чуть ли не клон прежних. Перекличка, безусловно, есть и по многим основным положениям, но, как известно, «дьявол в деталях».

Это правда (см. п. 2 ч. 1, ч. 2 ст. 422 НК РФ). Но все не так просто. Облагаются они только взносами в ПФР, в ФСС в части страхования на случай временной нетрудоспособности и в связи с материнством, а также в ФФОМС. Взносы же на обязательное страхование от НСиПЗ с таких сумм уплачивать по-прежнему не нужно. Это следует из п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ (ред. от 03.07.2016) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Странно, не так ли? Где логика? А нет ее. Такими недоработками новое законодательство переполнено.

Вы уже сталкивались со сложностями пересчета суммы, выраженной в иностранной валюте, для целей бухучета, налога на прибыль, НДФЛ. Заметили, что для каждой из целей свой подход к пересчету? А теперь будет еще одна цель – пересчет для исчисления базы по страховым взносам. Ведь 40 евро надо перевести в рубли как-то, чтобы потом отнять 2 500 руб. и с остатка рассчитать взносы. Но новое законодательство вообще никак не объясняет как к этому подступиться. И по аналогии с НДФЛ поступить нельзя, потому что, как мы указали выше, нормы НК РФ применимы к страховым взносам только если есть на это прямое указание в Кодексе. Но такой отсылки в законе нет. Что же делать?

Попробуйте сами найти ответ, не читая моего. Засеките время: сколько уйдет на поиски? И увенчаются ли они успехом? Ответ: за неимением ничего другого, руководствоваться нужно Правилами, утв. Постановлением Правительства от 02.03.2000 № 184 и ст. 424 НК РФ и перерасчет в рубли произвести по курсу Банка России на день получения застрахованным лицом облагаемого дохода, т.е. на дату начисления суточных.

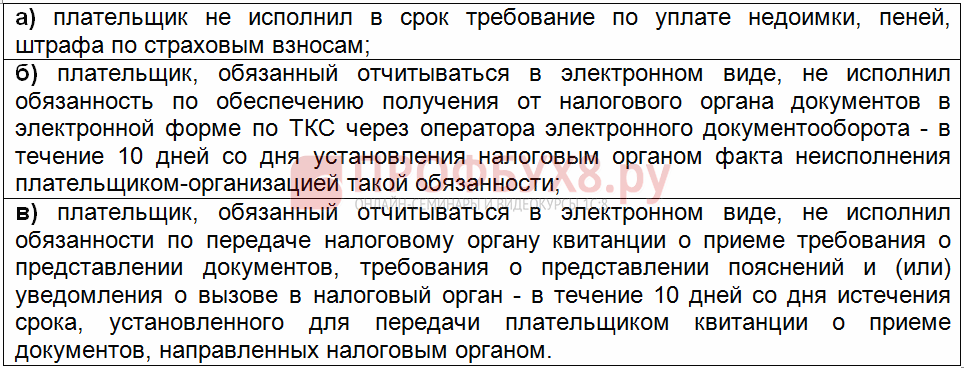

Такое право есть в следующих случаях (см. п. п. 1, 2, 3, 11 ст. 76 НК РФ):

Если плательщик задержал отчетность по страховым взносам в налоговый орган более чем на 10 дней, счета не могут быть заблокированы, т.к. в этом случае НК РФ предусматривает такую санкцию только в отношении не сданных вовремя налоговых деклараций. Расчет по взносам не является налоговой декларацией (ст. 80 НК РФ, сравните с позицией Минфина в отношении просрочки сдачи расчетов по авансовым платежам по налогам – Письмо от 19.08.2016 № 03-11-03/2/48777).

А орган ФСС, полновластно контролирующий взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, приостановить операции по счетам страхователя не может, ибо нигде не прописаны для него такие полномочия.

До 2017 года в такой ситуации плательщик вправе в пределах расчетного периода сам зачесть сумму превышения в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 2.1 ст. 15 Федерального закона № 212-ФЗ). А в новой реальности решение о зачете принимает только налоговая инспекция, причем на основании полученного от органа ФСС подтверждения заявленных плательщиком расходов (п. 9 ст. 431 НК РФ).

Подобных мелких и крупных различий между «старыми» и «новыми» страховыми взносами намного больше сотни. Совершенно иной облик обретает учет плательщиков взносов, контроль за уплатой взносов, отчетность и т.д.

Особенности реформы страховых взносов

Новая реформа положительно скажется на инвестициях, но снижение количества платежей по соцстрахам ударит по бюджету страны. Компенсатором могут послужить взносы в пенсионный фонд. Власти недавно отказались от подобной инициативы, но вероятно это решение будет в ближайшее время пересмотрено. Эксперты полагают, что налоговая ставка останется на прежнем уровне, хотя некоторые аналитики предрекают ее понижение. Тариф для страхования на сегодняшний день находится на уровне 30%, для тех, кто применяет упрощенную систему, он составляет 20%.

Еще один прогноз в рамках реформы касается увеличения НДС. Подобная инициатива больше обрадует местных экспортеров, на отечественном рынке их конкурентоспособность вырастет. Власти неоднократно признавали, что существующая система плохо сбалансирована, и если до экономического кризиса это не было так заметно, то сегодня проблема требует к себе особого внимания.

Официальные источники гласят, что с 2019 ЕССС станет значительно проще заполнять. Решение о применении новой системы было принято еще в первой половине текущего года. Правительство заявило о планомерном переходе, поэтому первым делом началась подготовка к переводу на единый сбор. Президент РФ поручил работникам налогового органа разработать дорожную карту. Ее основное предназначение заключается в фиксации уровня ставок, взятию под контроль финансового потока и созданию новой формы для отчетности. Налоговики заявляют, что база для начислений изменений не претерпит. Нововведения затронут саму инстанцию, в которую совершаются взносы по страхованию. Корректировки могут коснуться размера ставки, которая по сравнению с 2018 годом может быть несколько снижена.

Бизнесмены выплачивают в пользу государства около 30% от размера годовой прибыли. 22% средств идет в ПФР, 5,1% – в ФОМС, 2,9% – в ФСС. Согласно новой реформе величина ставок может быть снижена на 2-2,5%, значит, предприниматели будут выплачивать в ФНС около 27% от общей прибыли за 12 месяцев. Бизнесмены задаются вопросом, когда необходимо будет выплачивать взносы в соответствии с новыми правилами. На законодательном уровне сроки еще не были установлены, но эксперты полагают, что будут указаны сроки, действующие на сегодняшний день.

Форма отчетности по ЕССС в 2017 году

Изменения, которые принесет с собой реформа для страхователей, затронут и отчетность. В 2017 году данные в ФНС придется предоставлять, используя измененные бланки. Новшества будут внедрены уже в январе. Однако новая форма еще не представлена. По этой причине предприниматели пока имеют право предоставлять сведения, используя старые бланки документации. Эксперты говорят, что если специалисты ФНС обяжут предпринимателей подать сведения перед переходом на новый налог, действие можно будет выполнить с использованием старой формы бумаг. Однако первую отчетность после внесения Единого страхового сбора должны быть составлены с использованием новых бланков.

Согласно положениям дорожной карты, полномочия к ФНС от Фондов будут переходить постепенно. В обязательном порядке пройдет сверка расчетов и будет подготовлен новый реестр страхователей, которые выступают в роли налогоплательщиков. Фондам придется представить информацию по имеющимся недоимкам. По заявлениям чиновников, на данном этапе могут быть проведены выездные и камеральные проверки страхователей. Когда проверки будут завершены, представители ФНС получат полномочия, позволяющие собирать страховые взносы. Учреждение приобретет и другие права, которые раньше принадлежали фондам. Ответственность за возврат долгов не станет исключением из правила.

Итак, до 1 марта 2017 года фонды должны представить налоговой службе следующую информацию, сформированную на основе отчетности:

- реестры плательщиков, которые должны перечислять страховые взносы;

- реестры, содержащие информацию о застрахованных лицах;

- акты сверки имеющихся долгов;

- сальдо расчетов плательщиков, которые должны перечислять страховые взносы.

До 2017 года сотрудники налоговой службы будут осуществлять проверку отчетности, которую предоставят плательщики. Для анализа будет использована и информация за прошлые года. Затем следует ожидать выездных проверок, которые сотрудники налоговой службы будет проводить совместно с фондами. Компании должны заранее подготовиться к тому, что специалисты могут запросить данные за 3 последних года. Закончив проверки, сотрудники налоговой службы получат объективные данные.

Следует вспомнить, что попытки внедрить систему, напоминающую ЕССС, уже предпринимались. Подобный способ отчисления налоговых сборов был принят в 2010 году и позднее отменен. Тогда причиной возврата к старой системе выплат стал безадресный принцип действия системы. В тот момент решение распределить полномочия между Фондами казалось логичным. Однако сегодня эксперты пришли к мнению, что существуют определенные проблемы с собираемостью страховых взносов. Приблизительный анализ показал, что общая величина отчислений уменьшилась на 15%.

Компаниям, которые являются основными плательщиками взносов, не следует ожидать кардинальных изменений. Им придется совершать 1 платеж по налогу вместо 3, тогда как общий размер отчислений останется на прежнем уровне. Кроме того, эксперты считают, что для фирм внедрение нового налога будет носить положительный характер. Они смогут освободить временные и кадровые ресурсы, которые можно направить на улучшение собственного функционирования. Этот момент некоторые специалисты рассматривают как возможный инструмент, способный помочь вывести российскую экономику из состояния кризиса.

Для государственного бюджета чиновники видят плюс в том, что переход к использованию ЕССС позволит собрать больше страховых взносов. Новые обязанности не станут трудностями для ИФНС. Ожидается, что налоговая служба прекрасно справится с повысившимся объемом работы.

Как формировать отчёт

Единым социальным страховым сбором обременены все предприниматели, как владельцы ООО, так и основатели ИП. Для ИП существует ряд послаблений (как пример, в виде пропуска заполнения определённых разделов), однако количество листов в отчёте у всех одинаковое. Форма отчетности ЕССС сдаётся двумя способами:

- лично при посещении налоговой;

- дистанционно с помощью сети Интернет.

Важно! Подавать отчёт лично на бумажном носителе имеют право только те ООО и ИП, численность работников которых не превышает 25 человек.

Сами декларации тоже видоизменились. Пример: КБК, который принадлежит только налоговой. Форму отчетностей в фонды убрали, вместо неё для заполнения предлагают скачать новый вид отчёта. Скачать образец формы отчетности ЕССС в 2020 году можно на официальном сайте ФНС, а образец заполнения ЕССС с января 2020 года появился на стендах налоговой службы. Бланк ЕССС должен объединить следующие расчеты:

- 4 ФСС;

- 4а-ФСС;

- РСВ-1;

- РСВ-2;

- РВ-3.

Скачать бланк Единого социального страхового сбора в 2020 году (Форма по КНД 1151111)

Новый бланк может показаться сложным и непонятным, однако достаточно один раз вникнуть в суть его заполнения, и в дальнейшем всё будет очень просто. Пример заполнения ЕССС:

- Первый лист представляет из себя титульный лист, который необходим для заполнения всем страхователям. Информация, которую необходимо в него внести: ИНН и КПП (они указаны в свидетельстве о регистрации юридического лица или ИП); номер корректировки (указывается только в случае подачи «уточненки»); расчетный (отчетный) период (указывается определённый код за определённый квартал); код ИФНС (указывается код той налоговой, куда будет сдана отчетность. Код можно узнать по телефону, либо на официальном сайте nalog.ru, там же находится форма ЕССС с 2020 года образец заполнения); код предоставления (здесь указывается код принадлежности к территориальной ФНС); наименование (указывается строго в соответствии с регистрационными документами, сокращения не допускаются); форма реорганизации или ликвидации (заполняется только в случае изменений); достоверность и полнота сведений (указывается ФИО страхователя, дата и подпись).

- Второй лист имеет наименование: «Сведения о физическом лице, не являющимся индивидуальным предпринимателем», заполняется всеми организационными формами бизнеса, кроме ИП.

- Раздел 1 содержит в себе подразделы 1.1 и 1.2, а также приложения 1 и 2 к первому разделу, они заполняются всеми страхователями, которые выплачивали за отчётный период доходы работникам (физическим лицам).

- Раздел 2 и приложение 1 к нему заполняют только главы фермерских хозяйств, поэтому для большинства предпринимателей этот пункт останется незаполненным.

- Подраздел 1.3.1 заполняется всеми страхователями, перечисляющими страховые взносы по дополнительным тарифам.

- Подраздел 1.3.2 заполняется всеми страхователями, перечисляющими страховые взносы по дополнительным тарифам.

- Приложение 1 к разделу 1 также заполняется всеми страхователями, перечисляющими страховые взносы по дополнительным тарифам.

- Приложение 3 к разделу 1 обязательны к заполнению всеми страхователями, которые за подотчетный квартал выплачивали детские пособия, больничные пособия, прочее страхование, связанное с возмещением и выплатами из Федерального бюджета.

- Приложение 4 к разделу 1 также заполняется страхователями, выплачивающими больничные и детские пособия, относящиеся к выплатам из ФСС и Федерального бюджета.

- С пятых по восьмые приложения к разделу 1 заполняются всеми страхователями (ООО и ИП), которые ведут свою деятельность по специальным, льготным тарифам. К их числу относятся и предприниматели на упрощенной системе налогообложения.

- Приложение 9 к первому разделу заполняется всем страхователями (ООО и ИП), которые за подотчетный квартал выплачивали зарплату работникам, являющимся иностранными гражданами и/или работникам, не имеющим гражданства, проживающим на территории Российской Федерации.

- Приложение 10 к разделу 1 нужно заполнить тем страхователям (ООО и ИП), работниками которых являются студенты, выполняющие работу в студенческих отрядах.

- Раздел 3 заполняется всеми страхователями, имеющими работников. В этот раздел вносится подробная информация о личных данных каждого сотрудника.

Важно! На титульном листе обязательно нужно указывать коды ОКВЭД организации. Классификатор ОКВЭД утратил свою силу в 2016 году, с 1 января 2020 года необходимо пользоваться классификатором ОКВЭД2

Скачать его можно с любого бухгалтерского ресурса.

Пониженные тарифы взносов – 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития ( |

Могут ли взыскать штраф за переход в неположенном месте

Хорошо если видеокамера зафиксировала ситуацию, где видно, что сигнал светофора был водителю, а не пешеходу. А результатом такого нарушения может стать то, что невиновный сядет в тюрьму. Однако речь пойдет о переходе в неположенном месте.

Рассмотрим, какой штраф за переход в неположенном месте может взыскать инспектор.Ст. 4 Правил дорожного движения гласит, что пешеходы обязаны двигаться по тротуарам, пешеходным дорожкам, велопешеходным дорожкам, а при их отсутствии — по обочине.

В последнее время случаи, когда сотрудники ГИБДД привлекают нерадивых пешеходов к ответственности, участились. За переход проезжей части не там, где положено, нарушителю может грозить штраф, но размер его невелик. В 2018 г. за переход в неположенном месте пешеходу грозит штраф от 500 до 1000 рублей.

Новая форма ЕССС с 2020 года

Суть изменений заключается в следующем: контроль за всеми страховыми взносами от компаний и предпринимателей с 2020 года будет осуществлять ФНС. Она же будет распределять финансы между фондами. Такое решение было принято Правительством по итогам работы фондов с 2010-2016 год. До 2010 года в стране действовал ЕСН, и налоговая работала эффективнее, нежели фонды после реформы 2010 года, когда контроль за сбором взносов принадлежал им. Введён ЕССС с 1 января 2020 года, с этой даты все страховые сборы и взносы декларируются в едином отчёте с приложениями, который владельцы бизнеса должны сдавать в ФНС каждый квартал.

Отчёт ЕССС включает:

- страховые взносы в ПФР;

- страховые взносы в ФСС;

- страховые взносы в ФОМС.

Важно! С 2017 года ФНС наделена полномочиями устраивать выездные и камеральные проверки по ранее сдававшимся отчётами, поэтому стоит внимательно пересмотреть отчёты прошлых лет, чтобы не пришлось доплачивать штрафы и взносы.

СТРАХОВОЙ НАЛОГ ЕССС, РСВ в НАЛОГОВУЮ ИНСПЕКЦИЮ ФНС

С другой стороны, формально взносы — это не налоги. И поэтому все возможно.

Кстати, глава РСПП Александр Шохин в ходе недавней встречи с Владимиром Путиным предложил отменить предельную базу для начисления взносов. Путин пообещал, что этот вопрос в ближайшее время будет проработан Правительством. Вполне вероятно, что в рамках ЕССС предельных баз не будет.

Что делать бухгалтеру

Бухгалтеру нужно отслеживать все изменения в законах, которых будет немало. Грядет масштабная налоговая реформа, которая будет проходить в предельно сжатые сроки. Изменится более 50 федеральных законов и нормативных актов, разобраться в изменениях будет непросто. К тому же нужно застраховаться от грядущих проверок налоговиков, которые сопоставят базы по НДФЛ и взносам.

ФНС уже один раз лишилось администрирования страховых взносов и потеряло крупные финансовые потоки. В 2016 году поступления от взносов запланированы на уровне 5,9 трлн. руб. (такие данные приводит «КоммерсантЪ»). Это 7,5% ВВП и около половины нынешнего размера доходной части федерального бюджета (13,7 трлн. руб.).

И теперь ФНС будет изо всех сил стараться, чтобы показать, что не напрасно ей были возвращены полномочия по контроля за соцплатежами. Налоговики будут пытаться существенно превысить показатели фондов, выкачивая деньги из страхователей.

Реформа неизбежна, ее одобрил Президент. Поэтому наш совет — следите за ситуацией и принимайте меры к тому, чтобы свести к минимуму риски доначислений с 1 января 2017 года.

Поделитесь этой информацией с друзьями и партнерами — может быть они тоже заинтересованы в этой информации и это полезно и важно для них!

Сотрудники компании “Верное решение” оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.

Мы будем рады помочь Вам, если это то, что Вам нужно.

По любым возникающим вопросам, пожалуйста, обращайтесь.

Это можно сделать одним из способов:

Отправьте Ваши вопросы или информацию о Вашем проекте, заявку на обратный звонок:

- с помощью формы “Задать вопрос сотруднику компании” в левой нижней части экрана;

- при помощи он-лайн формы;

- письмом на электронный адрес vr_cons@mail.ru

Позвоните нашим сотрудникам по телефонам:

- в Казани: +7 (843) 278-19-00, 278-18-00, +7 9655-848-224

- в Набережных Челнах: +7 (8552) 25-01-99, 53-49-39, +7 9631-249-303

Приходите к нам на консультацию (требуется предварительная запись):

- в Казани: ул. Островского, 79, (бизнес-центр “Астор-офис”) офис 212

- в Набережных Челнах: пр. Хасана Туфана, 12 (бизнес центр “2/18”), офис 1915

Поделиться новостью

ЕССС с 1 января 2017 года: ставки

Применять Единый социальный страховой сбор решили еще в первой половине 2016 года. С того момента ведется активная подготовка к переходу на новую систему. После принятия решения Президент РФ сообщил о том, что должна быть разработана дорожная карта. Он обязал выполнить данное действие сотрудников налоговой службы. Вся дальнейшая работа должна осуществляться на основе карты. С ее помощью ведомство обязано:

- зафиксировать уровень ставок,

- создать форму отчетности, которую смогут использовать представители бизнеса,

- взять под контроль финансовый поток.

Согласно заявлениям налоговиков, база для начисления сегодня остается прежней. Грядущие изменения коснутся только инстанции, в которую потребуется вносить страховые взносы. Однако чиновники рассматривают вариант внесения корректив с помощью грядущей реформы. Так, новый налог может отменить применение предельной базы для начисления. Если чиновники примут данный вариант корректив, порядок уплаты страховых взносов изменится: при определении размера отчислений будет учитываться вся заработная плата, а не только денежные средства, которые не превышали установленные лимиты.

Размер ставок также может быть подвергнут корректировке. Их планируется немного снизить по сравнению с уровнем 2016 года. Сегодня предприниматели обязаны совершать страховые взносы в следующем размере:

- в ПФР – 22% от ежегодного дохода, если его объем не превышает 800000 рублей, или 10%, если величина превысила установленный размер,

- в ФСС – 2,9% от ежегодного дохода, величина которого не более 723000 рублей, или 0%, если доход превышает установленную планку,

- в ФОМС – 5,1% от общей суммы дохода за год.

ЕССС объединит в себе все прочие платежи в фонды. Если бы предприниматель выплачивал единый страховой сбор в ФНС сегодня, ему пришлось бы перечислить в пользу государства 30% от размера годового дохода. Однако Президент РФ порекомендовал снизить общую величину ставок на 2-2,5%. Это значит, что налог, который предстоит выплачивать в ФНС, будет равен всего 27,5%. Некоторые эксперты прогнозируют, что ставка ЕССС на деле составит 27%.

Сегодня в действующее налоговое законодательство еще не внесены коррективы, которые затронут особенности того, когда предпринимателям предстоит уплачивать страховые взносы по новому порядку. Эксперты, занимавшиеся анализом нововведений, к которым приведет принятие ЕССС в 2017 году, утверждают, что ФНС оставит сроки, действующие сегодня. Так, если коррективы не будут внесены, предпринимателям придется перечислять страховые взносы не позднее 15 числа месяца, который следует после отчетного периода.

Сегодня бюджетные организации осуществляют страховые взносы по различным КБК. Реформа, которая вступит в силу 1 января 2017 года, обновит коды и уменьшит их количество. Представители компаний смогут узнать новые КБК в конце 2016 года. Страховые взносы будет принимать ФНС. Для этого будет разработан единый КБК. Сегодня фирмы платят сразу несколько взносов, по каждому из которых действует свой код. Предпринимателям приходится заполнять 4 платежки, что существенно увеличивает количество времени, которое требуется на их заполнение. С 1 января представителям бизнеса потребуется предоставлять только 1 документ. Это приведет к освобождению времени, которое предприниматель может потратить на развитие бизнеса.

Что делать до введения ЕСС

Бухгалтеру нужно отслеживать все изменения в законах, которых будет немало. Грядет масштабная налоговая реформа, которая будет проходить в предельно сжатые сроки. Изменится более 50 федеральных законов и нормативных актов, разобраться в изменениях будет непросто. К тому же нужно застраховаться от грядущих проверок налоговиков, которые сопоставят базы по НДФЛ и взносам.

ФНС уже один раз лишилось администрирования страховых взносов и потеряло крупные финансовые потоки. В 2016 году поступления от взносов запланированы на уровне 5,9 трлн. руб. (такие данные приводит «КоммерсантЪ»). Это 7,5% ВВП и около половины нынешнего размера доходной части федерального бюджета (13,7 трлн. руб.).

Реформа неизбежна, ее одобрил Президент. Поэтому наш совет — весь 2016 год следите за ситуацией и принимайте меры к тому, чтобы свести к минимуму риски доначислений с 1 января 2017 года. Журнал «Упрощенка» вам в этом поможет. Оформить или продлить подписку на наш журнал удобно на нашем сайте — скачайте счет или оплатите по карте.

Подводя итоги

С 2017 года страховые взносы планируется собирать намного требовательнее. Свыше 50 законодательных актов придется изменить в связи с реформированием системы сбора платежей. Инициатором нововведений выступает Президент РФ. Закон, вносящий поправки, носит название «Дорожная карта», он предполагает формирование отлаженной системы сбора платежей на социальные нужды.

То, что все страховые взносы заменит один ЕССС, должно упростить ведение документации, снизить давление на частный бизнес. Глава государства В.В. Путин высказывал предложение о снижении ставок страховых платежей примерно на 3%. Но произойдет это только после отработки системы собирания платежей, для чего и задуманы предстоящие изменения. По мнению аналитиков, все предпринимаемые меры положительно скажутся на экономическом состоянии страны.