Плюсы и минусы УСН и ЕНВД в сравнении

Упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД) — это два специальных режима налогообложения, которые дают возможность минимизировать налоговую и административную нагрузку.

Не смотря на то, что режим налогообложения ЕНВД, согласно НК РФ, должен прекратить свое существование с 01.01.2021 года, еще весь 2020 год можно будет применять ЕНВД и надеяться, что законодатели поменяют свое решение и продлят действие этой удобной для многих предпринимателей системы налогообложения.

Если сфера вашей предпринимательской деятельности подходит под виды налогообложения УСН или ЕНВД, остается разобраться в преимуществах и недостатках каждого вида налогообложения, для того чтобы сделать наиболее рациональный выбор. Надеемся, наша сегодняшняя публикация, в которой мы рассмотрим плюсы и минусы этих систем, поможет вам выбрать УСН или ЕНВД.

Выбор ЕНВД или УСН

Чтобы понять, что оптимальнее из этих двух систем налогообложения, необходимо их плюсы и минусы. Как сказано выше, оба эти налога являются специальными режимами, позволяющими снизить налоговую и административную нагрузку.

Итак, рассмотрим плюсы и минусы обеих систем, чтобы понять, что из них лучше в разных ситуациях.

Плюсы УСН

К преимуществам применения упрощенной системы налогообложения, относятся следующие обстоятельства:

- сумма налога, который необходимо уплатить, напрямую связан с вашим доходом, т. е. чем выше доход, тем больше платите;

- количество видов деятельности, разрешенных при УСН, больше чем при ЕНВД;

- сумму налога от УСН можно уменьшить на сумму уплаченных фиксированных платежей (в пенсионный и медицинский фонды, в фонд социального страхования) за наемных работников и за себя;

- возможность работать с юридическими лицами и государственными учреждениями;

- отчет в налоговую инспекцию сдается один раз в год.

Минусы УСН

К недостаткам применения упрощенной системы налогообложения относятся следующие обстоятельства:

- при наличных расчетов с контрагентами обязательно применение кассового аппарата, что увеличивает затраты предпринимателя.

- возрастает сумма уплаты налога на бизнес при больших доходах.

- УСН должна применяться в течение всего календарного года. Исключение составляют ситуации, когда налогоплательщик зарегистрировался в качестве ИП, перестал существовать или утратил право на УСН в течение года.

Плюсы ЕНВД

К преимуществам применения единого налога на вмененный доход относятся следующие обстоятельства:

- размер налога фиксированный, независимо от вашего дохода;

- возможность уменьшить сумму налога на 50% от уплаченных страховых взносов за наемных работников и за себя;

- начать применять ЕНВД или отказаться от него можно в любом месяце года;

Ранее для предпринимателей, применяющих ЕНВД, было необязательно применение кассового аппарата. Сейчас его могут не применять следующие категории предпринимателей:

- занимающиеся розничной торговлей без наемных работников;

- оказывающие бытовые услуги без наемных работников.

Минусы ЕНВД

К недостаткам применения единого налога на вмененный доход относятся следующие обстоятельства:

- ограничение количества видов деятельности, позволяющих работать на ЕНВД;

- отсутствует возможность работать по безналичному расчету с юридическими лицами и государственными структурами;

- отчетность в налоговую по ЕНВД сдается ежеквартально;

- при маленьком доходе, замедлении роста дохода сумма налога остается неизменной;

- запрет на торговлю товарами, подлежащими обязательной маркировке.

Выводы о ЕНВД и УСН

Учитывая, вышеперечисленные критерии, выбирая между УСН и ЕНВД, можно сделать однозначный вывод: если ваш бизнес ориентирован на оптовые закупки и работу с юридическими лицами и государственными учреждениями, то выбор необходимо сделать в пользу УСН.

Однако вы можете использовать два режима одновременно по разным видам коммерческой деятельности и соответственно вести по ним раздельный учет.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Какой режим выбрать

Теперь разберемся, что лучше для ИП УСН или ЕНВД? Вопрос довольно сложный и однозначного ответа здесь быть не может, ведь и та и другая система имеет определенные преимущества и недостатки. Рассмотрим, какие сходства имеют два режима:

- упрощенный порядок сдачи отчетности;

- освобождение от прочих налогов;

- у обоих режимов есть ограничения по численности штата до 100 человек;

предполагают платежи 4 раза в год (для УСН необходимо вносить авансовые платежи в бюджет в - течение года, которые вычитаются от налога по окончании отчетного периода);

Однозначно можно сказать, что данные режимы будут более выгодны для предпринимателя по сравнению с ОСНО. Теперь есть смысл рассмотреть разницу;

- по ЕНВД вы платите фиксированную сумму, если не приобретаете дополнительные физические показатели, по УСН сумма полностью зависит от прибыли;

- по ЕДВН не обязательно иметь рассчетно-кассовое оборудование, для УСН обязательно;

перейти на ЕНВД можно с любого месяца в течение года на УСН только по окончании года; - для ЕНВД есть список видов деятельности, которая подходит под данную систему.

Если говорить о том, упрощенка или вмененка что выгоднее для ИП, то решение должен принять только сам предприниматель. Для начала стоит рассчитать предполагаемый доход от вашего вида деятельности, например, если вы проводили маркетинговое исследование, и вам удалось выявить какую прибыль в среднем имеет предприятие в данной отрасли, а также насколько конкурентоспособным будет ваше предприятие, вы можете в цифрах посчитать и тот и другой налог, чтобы выбрать более выгодный вариант.

Кроме того, стоит учитывать, что ЕНВД вы будете платить фиксированную сумму ежемесячно, независимо от того, заработали вы эти деньги или нет, и даже если вы приостановили бизнес или вовсе отказались от предпринимательства, пока не ликвидируете предприятие. Кстати, ЕНВД невыгодно для сезонной прибыли, то есть для того предприятия, которое получает большую часть прибыли в определенный сезон. Все же на начальном этапе разумнее выбрать УСН, потом вы можете перейти на ЕНВД.

Таким образом, обе системы налогообложения являются самыми выгодными для индивидуальных предпринимателей, то есть однозначно сказать, что нужно выбрать невозможно. Многое зависит от выбранного направления деятельности и сезонности работы. Но при большом желании вы можете самостоятельно произвести расчеты, и для себя выбрать ту систему, которая будет выгоднее.

https://youtube.com/watch?v=h4qHmohVTKM

Условия использования ЕНВД

К правилам применения данного режима относится:

- условия его использования приводятся в гл. 26.3 НК;

- пользоваться режимом могут ИП и компании;

- разрешается переход на ЕНВД при работе в области розничной торговли, но размер магазина не должен быть больше 150 кв. м.;

- в компании не должно работать больше 100 человек, а также доля других организаций не может быть больше 25 %;

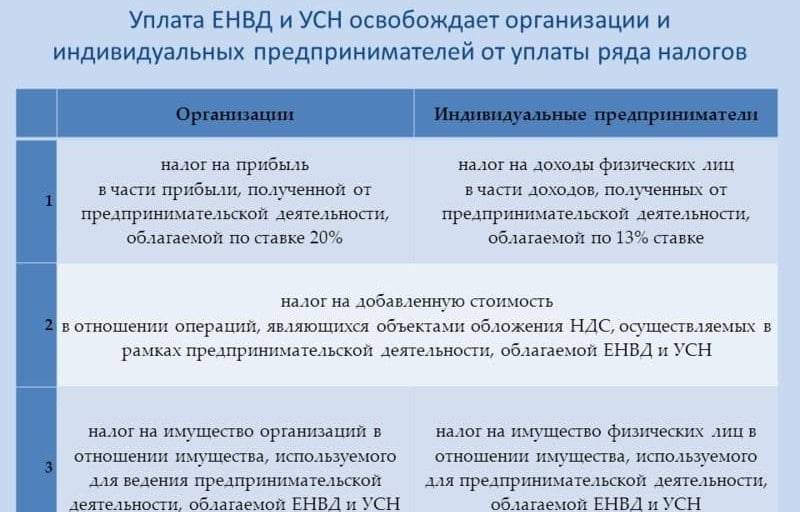

- при выборе ЕНВД фирмы и ИП освобождаются от необходимости уплаты других видов налогов, представленных налогом на прибыль, НДФЛ и НДС;

- при расчете налоговой базы учитывается вмененная доходность, определяемая на законодательном уровне;

- в каждом регионе применяются специальные корректирующие коэффициенты, с помощью которых может увеличиваться или уменьшаться размер сбора;

- налог уплачивается ежеквартально, а также раз в три месяца сдается в отделение ФНС налоговая декларация по выбранному режиму;

- уплачиваются средства до 25-го числа месяца, следующего за конкретным кварталом;

- ставка процента по этому режиму равна 15 %.

На ЕНВД розничная торговля будет приносить высокую прибыль только при условии, если выручка будет значительной, а размер торгового помещения – небольшим. Размер сбора является неизменным, так как зависит от базовой доходности и физического показателя, представленного размером торгового помещения. Даже если бизнесмен не получает какую-либо прибыль, ему все равно придется уплачивать налог.

Упрощенная система налогообложения

Упрощенная система налогообложения — это спецрежим. Если на общей системе компания платит несколько налогов, то на упрощенке — один.

Ограничения: штат сотрудников меньше 100 человек; годовой оборот — до 150 млн рублей; у компании нет филиалов; остаточная стоимость основных средств меньше 150 млн рублей; доля участия других компаний не больше 25%.

Налоги: один налог по УСН.

Совмещение с другими системами: нельзя совмещать с ЕСХН и ОСН.

В общем случае компания платит только налог по УСН и все. Но бывают исключения, когда приходится платить другие налоги.

На УСН есть два режима работы: налоги можно платить с доходов или доходов за вычетом расходов — будет различаться процентная ставка. На УСН «Доходы минус расходы» выгодно работать, если расходы компании больше 60% от оборота.

Налоги и взносы на УСН

| Налог по УСН | |

|---|---|

| Налоговая база | Доходы или доходы минус расходы |

| Ставка | Компания платит до 6% от доходов за год. |

| Компания платит от 5 до 15% разницы доходов и расходов или 1% с доходов. Рассчитывают, что больше. | |

| Ставка налога зависит от региона, посмотрите ее на сайте налоговой |

Налог по УСН

Налоговая база

Доходы или доходы минус расходы

Ставка

Компания платит до 6% от доходов за год

Компания платит от 5 до 15% разницы доходов и расходов или 1% с доходов. Рассчитывают, что больше

Ставка налога зависит от региона, посмотрите ее на сайте налоговой

| НДС | |

|---|---|

| Налоговая база | Начисляется на стоимость товара или услуги при каждой перепродаже |

| Ставка | Для большинства товаров — 20% |

| На льготные категории товаров — 10% | |

| На экспортируемые товары — 0% |

НДС

Налоговая база

Начисляется на стоимость товара или услуги при каждой перепродаже

Ставка

Для большинства товаров — 20%

На льготные категории товаров — 10%

На экспортируемые товары — 0%

| Налог на прибыль | |

|---|---|

| Налоговая база | Дивиденды |

| Ставка | 13% |

Налог на прибыль

Налоговая база

Дивиденды

Ставка

13%

| НДФЛ | |

|---|---|

| Налоговая база | Выплаты сотруднику: заработная плата, отпускные и прочее |

| Есть ограничения | |

| Весь список доходов, не облагаемых НДФЛ | |

| Ставка | 13% |

НДФЛ

Налоговая база

Выплаты сотруднику: заработная плата, отпускные и прочее

Есть ограничения

Весь список доходов, не облагаемых НДФЛ

Ставка

13%

| Страховые взносы за сотрудников | |

|---|---|

| Налоговая база | Зарплата, премии, отпускные сотрудникам и т. п. |

| Ставка | На пенсионное страхование — 22% от оплаты труда, |

| На медицинское страхование — 5,1%, | |

| На социальное страхование — 2,9%, | |

| Взносы на травматизм — от 0,2 до 8,5% |

Страховые взносы за сотрудников

Налоговая база

Выплаты в пользу сотрудников: зарплата, премии, отпускные

Ставка

На пенсионное страхование — 22% от оплаты труда,

На медицинское страхование — 5,1%,

На социальное страхование — 2,9%,/div>

Взносы на травматизм — от 0,2 до 8,5%

Кроме единого налога на УСН компания платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный налоги.

ЕНВД или УСН: делаем правильный выбор

Для ответа на главный вопрос, что выбрать между этими популярными системами налогообложения малого бизнеса, нужно тщательно проанализировать все аспекты: общие тенденции спецрежимов, отличительные черты, сильные и слабые стороны каждого из них. Успешный бизнес также должен строиться на изучении расчета налогов на практических примерах.

Общие черты:

- если у бизнесмена соблюдаются ограничения, он может по своей воле выбрать тот или иной режим;

- общий порог по численности рабочих и доле участия других фирм;

- единый налог освобождает от НДФЛ 13% от предпринимательской деятельности (если коммерсант является работодателем, то удерживать НДФЛ из зарплаты своих сотрудников и перечислять его в бюджет он должен, так же как и вести 6-НДФЛ), налога на прибыль для организаций, НДС (если не выделяется отдельно в счете-фактуре), имущественных налогов (кроме налогообложения по кадастровой стоимости);

- возможность уменьшения налога на уплату страховых взносов по общей схеме: на 50% при наличии сотрудников, и без ограничений для ИП, работающих в одиночку;

- упрощен бухучёт;

- ежеквартальная оплата налога;

- можно совмещать с другими режимами при раздельном учёте показателей;

- по итогам квартала может быть утрачено право на спецрежим с переходом на общую систему.

Особенности упрощёнки и вменёнки отражаются в их различиях:

- реальные доходы на УСН играют главную роль, тогда как на ЕНВД налог известен заранее;

- отсутствие дохода освобождает упрощенца от налога, вменёнщик должен платить даже во время убытков;

- на ЕНВД декларировать налог придётся чаще: каждый квартал, на УСН только раз за год;

- перейти с УСН на другую систему (кроме ОСНО) можно только со следующего года, отказаться от вменёнки можно в любой момент.

Положительные и отрицательные моменты ЕНВД:

- нет ограничений по уровню доходов, как и нет прямой зависимости платежа в бюджет от их суммы;

- стабильная налоговая нагрузка, так как расход на уплату ЕНВД можно запланировать, так как сумма рассчитывается по известной формуле;

- вести КУДиР не нужно;

- сниженные налоговые ставки в некоторых регионах, вместо 15% местные власти могут установить меньший процент (до 7,5%) для определенных деятельностей;

- убытки не освобождают от налога;

- нулевых деклараций не предусмотрено.

Плюсы и минусы УСН:

- когда нет выручки, налог не платится за отсутствием объекта налогообложения;

- нет ограничения по видам деятельности;

- декларация сдается реже;

- при большом доходе налог будет представлять значительную сумму.

Внутри самого режима УСН применять объект налогообложения с учетом расходов выгоднее, если уровень этих расходов значительный (не менее 65% выручки), тогда разница «доход-расход» снижается, что способствует уменьшению налога.

Вывод: Идеальным вариантом для начала бизнес-карьеры считается УСН. На этом этапе доход коммерсанта ещё не стабильный, небольшой, а его отсутствие служит поводом для освобождения от налога и представления нулевой декларации.

Отличие вмененки от упрощенки, что лучше – ЕНВД либо УСН

Вновь создаваемая организация либо свежеиспеченный ИП нередко задаются вопросцем: что лучше – УСН либо ЕНВД. Попробуем разобраться.

Что такое вмененка и упрощенка

Это два спецрежима, которые на добровольческой базе могут использовать и организации, и ИП. Для внедрения и того, и другого спецрежима есть свои ограничения (ст. 346.13, ст. 346.26 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина)).

Усн и енвд: в чем разница

Отличие УСН от ЕНВД в том, что УСН применяется в отношении всей деятельности. ЕНВД же может применяться лишь в отношении определенных видов деятельности (п. 2 ст. 346.26 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина)).

Порядок определения налоговой базы при ЕНВД и УСН принципно различается:

- при ЕНВД налог уплачивается с предполагаемого дохода, который устанавливается для всякого определенного вида деятельности для всякого региона и не зависит от настоящих доходов и расходов. Не имеет значения, получен ли практически доход, не учитываются и понесенные расходы (не считая взносов во внебюджетные фонды и неких остальных) (п. 2 ст. 346.32 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина));

- при УСН же налог исчисляется с учетом фактических характеристик деятельности: доходов, если они – объект налогообложения, или доходов и расходов (если в качестве объекта выбраны «доходы, уменьшенные на величину расходов»). Чем больше доход (прибыль), тем выше налог.

Это главные отличия вмененки от упрощенки.

Вмененка либо упрощенка: что прибыльнее для ИП

Ответа на вопросец, что лучше – ЕНВД либо УСН для ИП, который бы подступал для всех сразу, не существует. Это соединено с тем, что при УСН и ЕНВД порядок определения налоговой базы совсем разный, и величина налога будет зависеть от огромного количества событий. ЕНВД – режим наименее гибкий, у бизнесмена фактически нет способности оптимизации собственного налогового бремени.

А вот исходя из убеждений трудозатратности ЕНВД можно разглядывать как более обычный режим. Ведь при УСН ИП должен вести учет доходов и расходов. При всем этом учет расходов нужен, если объектом налогообложения при УСН выбраны «доходы, уменьшенные на величину расходов».

Пример: УСН либо ЕНВД для ИП

ИП Петров И.С. оказывает услуги автомойки в г. Санкт-Петербург. Количество работников – 5 человек. На местности г. Санкт-Петербурга в согласовании с Законом Санкт-Петербурга от 17.06.

2003 № 299-35 «О внедрении на местности Санкт-Петербурга системы налогообложения в виде одного налога на вмененный доход для отдельных видов деятельности» в отношении услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств разрешено применение ЕНВД.

Сравним сумму налога, которую ИП заплатил бы при применении ЕНВД и УСН с объектом «доходы» и «доходы, уменьшенные на величину расходов».

Самое Принципиальное!

Данные о доходах и расходах ИП за 2015 г., которые учитываются по «кассовому» способу при УСН в согласовании с требованиями гл. 26.2 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина):

| Доходы, всего | 4 800 000 |

| Расходы, всего | 3 150 000 |

| — в т.ч. взносы во внебюджетные фонды | 469 000 |

1) Налог при УСН с объектом «доходы»:

4 800 000 * 6% = 288 000 (руб.)

Потому что сумма перечисленных взносов во внебюджетные фонды превосходит 50% суммы исчисленного налога, то налог можно уменьшить не наиболее чем в 2 раза:

288 000 / 2 = 144 000 (руб.)

2) Налог при УСН с объектом «доходы, уменьшенные на величину расходов»:

(4 800 000 – 3 150 000) * 7% = 115 500 (руб.)

3) Налог при применении ЕНВД:

Базисная доходность – 12 000 руб./месяц

Вмененный доход за год с учетом количества работников (физический показатель):

12 000 * 5 * 12 = 720 000 (руб.)

Расчет налоговой базы по ЕНВД:

720 000 * 1,798 (К1) * 1,0 (К2) = 1 294 560 (руб.)

Налог:

1 294 560 * 15% = 194 184 (руб.)

При уменьшении суммы налога на 50% за счет уплаченных взносов во внебюджетные фонды:

194 184 / 2 = 97 092 (руб.)

Таковым образом, в нашем примере применение ЕНВД оказалось более прибыльным для ИП. При всем этом если б расходы ИП в 2015 г. были больше заявленных на 263 000 руб., то налог при УСН с объектом «доходы, уменьшенные на величину расходов» оказался бы меньше ((4 800 000 – 3 150 000 – 263 000) * 7% = 97 090 (руб.))

Пример расчета с поквартальной уплатой взносов

Для уменьшения размера налога важно помнить следующее правило: взнос должен быть осуществлен до конца квартального расчетного периода. Оплачивать можно и раз в полгода или год – но в этом случае налоговый вычет в течение года не будет применяться, и придется заплатить полные суммы. Разберем на примере

Разберем на примере

Цифр будет много, важно понять принцип и применять его на практике, тогда взаимодействие с налоговой службой будет простым, не принесет головной боли, а грамотный подход к вопросу позволит заплатить меньше налогов (абсолютно законно)

Наш ИП – копирайтер. Сумма страховых взносов за 1 квартал – 9 059,50 руб. Полученный доход за I квартал – 150 000 руб., считаем 6% — 9 000 руб. Так как сумма налога меньше суммы обязательных платежей (ОП) – переводим в налоговую только 9 059,50 руб.

Проще говоря, мы уменьшаем сумму налога на размер взносов, и здесь 2 варианта:

- УСН 6% больше размера обязательных платежей (ОП) в фонды – вносим ОП и налог 6% за вычетом ОП;

- УСН 6% меньше размера ОП – вносим только ОП.

Важно помнить, что во втором случае деньги не «сгорят», они перейдут авансом на следующий расчетный период (в нашем примере 59,50 руб. (9 059,50-9 000) перейдут на следующий квартал). Идем дальше

Подходит к концу II квартал (полугодие), наш копирайтер заработал 250 000 руб., страховые платежи те же. До конца второго квартала наш подкованный ИПшник успел перечислить страховые взносы за второй квартал в сумме 9 059,50 руб. в бюджет

Идем дальше. Подходит к концу II квартал (полугодие), наш копирайтер заработал 250 000 руб., страховые платежи те же. До конца второго квартала наш подкованный ИПшник успел перечислить страховые взносы за второй квартал в сумме 9 059,50 руб. в бюджет.

УСН 6% от 250 000 руб. — это 15 000 руб. Из этой суммы вычитаем 9 059,50 руб. (платежи в пенсионный фонд и ОМС), не забываем и про наши 59,50 руб., которые ждут своего часа с прошлого квартала.

III квартал, летние месяцы, пора отпусков и заказов стало меньше, доход составил 170 000 руб.

6% от него – 10 200 руб. Вносим все, что должны, в фонды – 9 059,50 руб. Остаток налога по упрощенной системе – 1140,50 руб.

Год подходит к концу, пришла пора закрывать расчетный период и оплатить оставшиеся суммы.

Помним, что страховые взносы мы не просто считаем, а оплачиваем их до конца каждого квартала. За счет своевременной оплаты и уменьшается сумма налога на доход.

Подведем итог.

Доход за 2019 год: 150 000 + 250 000 + 170 000 + 220 000 = 790 000 руб. При упрощенке 6% наш копирайтер должен был заплатить 47 400 руб. налога.

При этом законопослушный предприниматель ежеквартально вовремя вносил все обязательные страховые взносы, их сумма за год 36 238 руб.

Основной налог уменьшается на эту сумму, и вместо 47 400+36 238=83 728 руб. копирайтер заплатил 36 238+11 162=47 400 руб.

Пришло время вспомнить о том, что при доходе свыше 300 000 р. в пенсионный фонд дополнительно отчисляется 1% от суммы превышения.

Чтобы закрепить результат, сформируем главное правило – взносы и авансовые платежи по УСН для ИП нужно вносить ежеквартально, и тогда появляется возможность снизить сумму оплачиваемых налогов.

Напоследок, таблица-шпаргалка по взносам на 2019 год для ИП без работников:

| Взносы ИП “за себя” в 2019 г. | Как считать | Срок уплаты |

|---|---|---|

| Обязательный взнос ИП на пенсионное страхование | 29 354 руб. фиксированная сумма | 31 декабря 2019 г. |

| Обязательный взнос ИП на медицинское страхование | 6 884 руб. фиксированная сумма | 31 декабря 2019 г. |

| Обязательный взнос в ПФ с доходов, превышающих 300 000 руб. за 2019 год | 1 % от суммы доходов, превышающих 300 000 руб. Максимальная сумма взносов ограничена и в 2019 г. равна 234832 руб. | 01 июля 2020 г. |

Теперь, когда вы знаете, что такое УСН для ИП простыми словами, можно браться за дело и смело регистрировать ИП или переходить на упрощенку. Эта система лояльна к налогоплательщикам, и при выполнении всех обязательств позволяет сократить свои расходы.

Кто может выбирать режимы?

Казалось бы, каждый предприниматель или руководитель ООО может выбрать тот налоговый режим, который считает для себя оптимальным. Но существуют определенные факторы, которые нужно обязательно учитывать при выборе системы. К списку определяющих параметров относят:

- Организационно-правовую форму (ООО или ИП);

- специализацию бизнеса или вид деятельности;

- количество сотрудников (в т.ч. ИТР и рабочих);

- размер прибыли, которую бизнес-единица получает;

- балансовую стоимость ОС, которые есть у фирмы;

- целевую аудиторию (тип поставщиков и партнеров);

- наличие ВЭД контрактов (экспорт/импорт);

- наличие льгот по налогам;

- частоту и равномерность получения прибыли;

- наличие базы для подтверждения на официальном уровне всех расходов;

- порядок оплаты взносов (страховых) как для ИП, так и для ООО;

- специфику фискальных режимов по регионам.

Как показывает практика, именно УСН и ЕНВД – это те два налоговых режима, которые отличаются простотой и понятностью, а также позиционируются как самые выгодные для представителей малого и среднего бизнеса.

Специфика бизнеса как основной фактор

Если вы занимаетесь выпуском и реализацией подакцизных товаров, то режим УСН вам не подходит. То есть, если ИП или ООО занимается выпуском алкоголя, табачных изделий, автомобилей, бензина или дизтоплива, от идеи перейти на «упрощенку» стоит отказаться сразу, поскольку по закону это не предполагается. На «упрощенку» нельзя перейти, если вы работаете в сфере банковского дела, нотариального, инвестиционного и так далее. Перечень всех видов бизнес-активности, при ведении которых перейти на УСН невозможно, указан в НК РФ.

Если бизнес-единица функционирует в сфере предоставления бытовых услуг, ветеринарии, общественного питания, автоперевозок и СТО, то эксперты советуют выбрать ЕНВД. «Вмененку» могут использовать и те компании, которые занимаются торговлей, но торговая площадь которых не превышает 150 кв. м. Лонг-лист всех видов бизнес-активности, при которых можно выбирать «вмененку», указан в НК РФ (п. 2 ст. 346.26). Уточненный в НК РФ список может быть уменьшен на уровне законодательства конкретного региона.

Касательно организационно-правовой формы компании режим «упрощенки» могут выбирать как ИП, так и ООО. Исключение составляют иностранные компании, госорганизации, бюджетные учреждения. В список исключений входят и те организации, в доле которых более чем на 25% принимают участие другие бизнес или госструктуры.

Режим ЕНВД могут выбирать и ООО, и ИП. Перейти на «вмененку» не могут компании, попадающие в категорию «крупнейших плательщиков налогов», а также компании, в которых есть доля других фирм, и она превышает 25%.

Схожи режимы по количеству работников, которое допускается. И при УСН, и при ЕНВД количество персонала компании не должно превышать 100 человек.

Не менее важный фактор, который определяет вид выбранного режима – это размер дохода, который получает ИП или ООО. При «вмененке» размер не ограничивается никакими законодательными нормами. Тогда как при «упрощенке» доход ООО не может превышать 45 млн. рублей. А вот для ИП таких ограничений нет. Хотя, если ИП в течение года получил прибыль, которая превышает сумму в 60 млн. рублей, то он автоматически теряет право на «упрощенку».

Критерии выбора

Чтобы ООО или ИП выбрали максимально правильный и выгодный для себя фискальный режим, нужно руководствоваться рекомендациями экспертов, и первая из них – это учитывать вид деятельности, который проводит бизнес-единица.

Так, если вы занимаетесь розничной торговлей, то можно выбирать и УСН, и ЕНВД. Если вы занимаетесь производством сельхозпродукции, то вам доступен только УСН. Ведь согласно НК РФ, компании, как и ИП, которые занимаются производством, выбирать ЕНВД не имеют права. Хотя, для того чтобы заниматься услугами производственного формата, ИП может купить специальный патент.

Что касается «доходного» лимита, то при ЕНВД его нет. Правда торговое предприятие может заниматься только торговлей в розницу, и никак не оптовыми продажами.

Выбирать УСН в формате «доходы – расходы» можно только в том случае, если с подтверждением расходов проблем не будет.

На конечном этапе выбора режима налогообложения стоит рассчитать фискальную нагрузку. Сделать это можно как самостоятельно, так и с привлечением консультантов.

В чем заключается разница этих систем

Теперь рассмотрим существенные отличия между этими системами. В ряде случаев именно это определяет итоговый выбор ИП.

Таблица 2. Различия УСН и ЕНВД.

Таблица 2. Различия УСН и ЕНВД.

Наименование | УСН | ЕНВД |

Переход | Применить УСН можно исключительно в начала года | Перейти на него можно всегда |

Сдерживание | Общая сумма дохода не может превысить определенное значение, а рамки такого ограничения — 9 месяцев | Ограничение существует только для видов деятельности |

Налоговый период | он равен 1 году | 1 квартал |

Сумма налога | Формирование производится исходя из чистой прибыли | Размер установлен государственными органами |

Документооборот | Освобождает предпринимателя от ведения бухгалтерии | Обязывает отправлять раз в год декларацию |

Так или иначе, ни один предприниматель не сможет найти для себя идеальный вариант просто потому, что его не существует. Везде есть компромисс и на него нужно идти.