О расчете ЕСН

Публикации аудиторов свидетельствуют, что функцию экономического регулирования выполняет единый социальный налог. Процент (ставка налога) регрессивен.

Для работодателей становится выгодной выплата зарплаты сотрудникам с годовым фондом более 280 тыс. руб. В этом случае ставка ЕСН уменьшается более чем в два раза! Регрессия ставки налога сохраняется, если работник уволился с работы и был принят назад в течении одного месяца.

Для удобства восприятия читателями компактно представим формулы, по которым производится расчет единого социального налога для основных категорий работодателей, предусмотренных II главой 24 Налогового кодекса РФ (где ЗС -зарплата сотрудников, ЕСН – искомая сумма единого социального налога).

| Зарплата сотрудников (ЗС) – базовая ставка 26% | ||

| Не выше 280 тыс. руб. | 26% | ЕСН = ЗС * 26% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280000 * 26% + (ЗС – 280 000) * 10% |

| Сельхозпроизводители и предприятия северных народных промыслов – ставка 20% | ||

| Не выше 280 тыс. руб. | 20% | ЕСН = ЗС * 20% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 20% + (ЗС -280 000) * 10% |

| Предприятия в свободных эконом. зонах – ставка 14% | ||

| Не выше 280 тыс. руб. | 14% | ЕСН = ЗС * 14% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 14% + (ЗС – 280000) * 5,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 57 120 + (ЗС – 600 000) * 2% |

| Индивидуальные предприниматели – ставка 10% | ||

| Не выше 280 тыс. руб. | 10 | ЕСН = ЗС * 10% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС – 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС -600 000) * 2% |

| Адвокаты и нотариусы – ставка 8% | ||

| Не выше 280 тыс. руб. | ЕСН = ЗС * 8% | |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 22 400 + (ЗС – 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 33 920 + (ЗС -600 000) * 2% |

| Предприятия сегмента ИТ – ставка 26% | ||

| Не выше 75 тыс. руб. | ЕСН = ЗС * 26% | |

| Выше 75 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 19 500 + (ЗС – 75 000) * 10% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 72 000 + (ЗС – 600 000) * 2% |

Впрочем, механизм регрессии единого социального налога требует дальнейшего совершенствования, хотя он разрабатывался достаточно тщательно. Например, нижеследующая ситуация предусмотрена им.

Как известно, для динамичного развития бизнеса характерен перевод работника иэ из одного подразделения компании в другое. Позитивно, что при этом регрессивная ставка налога остается в силе, даже если перевод осуществлен в подразделение, имеющее обособленный балланс.

Для примера укажем узкое место в налогообложении. К сожалению, сохранение регрессивной ставки при реорганизации предприятия (слияние, выделение, разделение) по существующей судебной практике является спорным.

Причина в том, что реорганизованное юрлицо, согласно п. 2, ст. 51 ГК РФ, формирует свою налоговую базу (в том числе и единый социальный налог) начиная с момента своей госрегистрации.

В дальнейшем изложении мы рассмотрим единый социальный налог РФ как с точки зрения имеющейся позитивной и негативной практики налогообложения, так и рассмотрим пути ее совершенствования.

Как определяется налоговая база

Для того чтобы определить налоговую базу, нужно учитывать любые выплаты и вознаграждения, которые производились работникам. Так формируется налоговая база.

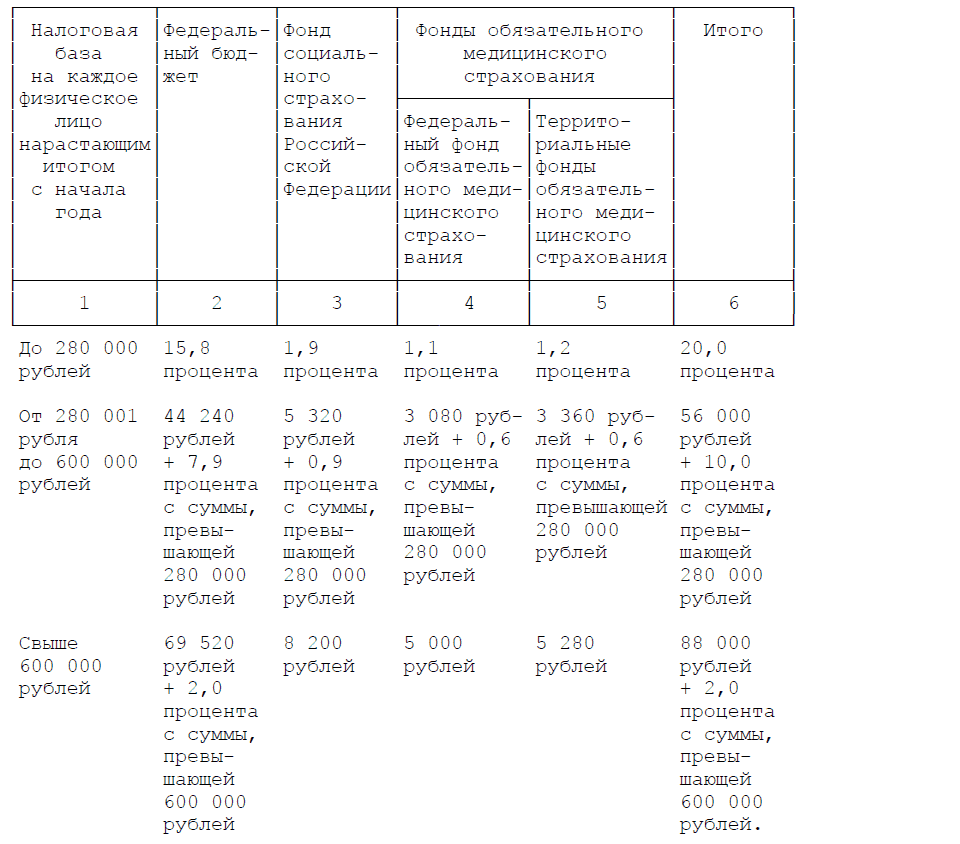

Работодатели выплачивают данный налог, исходя от выплат на основании трудовых и правовых договоров. Налоговая ставка устанавливается на основании ст. 241 НК – максимальная составляла 26% при налоговой базе менее 300 тыс. рублей. Если доход выше, значит, нужно прибивать еще один процент. Данная ставка распределялась следующим образом:

- В федеральный бюджет уходило 20 %.

- Соц. страх забирал 2,9 %.

- Федеральный фонд мед. страха – 1,1 %.

- Региональный мед. страх – 2 %.

Базы и ставки могут меняться. В данный момент совокупный ЕСН налог составляет 30%, но для некоторых налогоплательщиков устанавливается пониженный тариф в 26%.

Как рассчитать налог

Чтобы произвести расчет, нужно знать налоговую базу, имеет ли плательщик сниженный тариф или платит на общих основаниях. Например, единый налог при УСН может считаться по сниженным тарифам в процентов.

В зависимости от того, какой режим использует компания, производится расчет. Если это упрощенец с доходами, то расчет берется из основной его прибыли. Если же режим УСН доход минус расход, значит, расчёт берется из разницы.

Также расчет налога может меняться, это зависит от годового дохода коммерсанта и отчислений по налогам, имеющим определенный придел.

Ставка соц. налога меняется от суммы начисления, то есть он снижается при достижении определенного лимита. Каждый год меняется ставка и лимит. Поэтому произвести расчет нужно исходя из полученной суммы предпринимателя. Организации необходимо смотреть, сколько производилось начислений и не достигла ли выплаченная сумма определенного лимита.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2019 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Это интересно: Как узнать налоговую задолженность на сайте: советы экспертов

Расчет налоговой базы

Рассчитывают налогоплательщики НДФЛ налоговую базу из объекта налогообложения в денежном виде. Все доходы физического лица за определенный период суммируются, затем умножаются на ставку.

Налоговую базу определяют отдельно по каждому признанному виду доходов, даже если ставки в их отношении установлены различные.

Сумму доходов можно уменьшить. Для этого из нее вычитают или заранее не берут в расчет различные вычеты (стандартный, имущественный, социальный и пр.).

Полученная положительная сумма фиксируется и перечисляется в бюджет. Если результат отрицателен, то физическое лицо ничего не уплачивает, так как его налоговая база признается нулевой. Также минусовый результат нельзя переносить на последующие периоды или учитывать в дальнейших расчетах.

Если объект налогообложения налогоплательщика НДФЛ был получен в валюте, перед расчетом налоговой базы он переводится в рубли по курсу Центробанка РФ на день фактического его получения.

Один нюанс: при установлении налоговой базы из нее запрещается минусовать удержания из заработной платы, утвержденные судебным решением. Это могут быть коммунальные платежи, алименты, кредитные платежи и пр.

Прочие особенности вычисления налоговой базы объекта налогообложения НДФЛ определены статьями 211-й – 215-й Налогового кодекса РФ:

- налоговая база по заключенным договорам страхования рассматривается в статье 213-й;

- доход как материальная выгода может появляться при экономии на процентах за пользование деньгами, полученными на условиях кредита, при приобретении товаров, а также работ, услуг по заключенным договорам гражданско-правового поля у индивидуальных предпринимателей, организаций или физических лиц, которые признаются взаимозависимыми касательно налогоплательщика, а также при покупке ценных бумаг;

- если объектом налогообложения НДФЛ признается доход, получаемый в натуральной форме, то к нему применяется статья 211-я НК России («натуральная форма» – это услуги, товары, имущество, то есть все то, что лицо получает неденежными средствами, а «натурой»); здесь учитывать нужно то, что доход в натуральной форме признается полученным от индивидуального предпринимателя и/или фирмы (организации);

- отдельные категории доходов граждан, прибывших из-за рубежа, облагаемые налогом в нашей стране, рассмотрены в 215-й статье НК РФ;

- принципы уплаты подоходного налога по доходам, вырученным от долевого участия в различных организациях, прописаны в статье 214-й;

- с 1 января 2016 года объект налогообложения НДФЛ может быть уменьшен при выходе из членов общества, а не только при реализации доли (или части).

Как рассчитывается ставка ЕСН в 2020 году

Для основной группы налогоплательщиков ставки ЕСН в 2020 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. Для обязательного медицинского страхования предельных ограничений не установлено, в 2019 году со всей суммы дохода исчисляют 5,1%.

Как рассчитывается ставка

Суммы страховых взносов для разных групп плательщиков могут отличаться, поэтому возникает много неясностей о том, как рассчитывается ставка. Поскольку число трудоустроенных граждан во много раз превосходит количество самозанятых и частнопрактикующих, которые платят только за себя, то можно считать первую группу основными плательщиками. Вернее, их работодателей.

Для каждого работника установлен общий тариф ЕСН с его заработной платы: 30%. Причём этот процент делится на 3 составляющих процента:

- 22 для ПФ;

- 5,1 для ОМС;

- 2,9 для Соцстраха.

Ранее ожидалось повышение тарифа по пенсионному страхованию до 26%. Однако от идеи отказались. Ставки в 2019 году не изменились. Более того, их сделали постоянными.

Существует понятие предельной величины базы для начисления страховых взносов на пенсионную и социальную часть. Это максимальный уровень заработка, с начала года (по нарастающей сумме), по которому применяются указанные тарифы. С превышающих сумм взносы взимаются по сниженным ставкам:

- в ПФР 10%;

- в ФСС не начисляется вовсе;

- для ФОМС не установлено предельной базы.

Предельная база это среднестатистический годовой заработок гражданина, он определяется путём умножения средней зарплаты по стране на число месяцев 12. Каждый год эту величину индексируют. На 2019 год она составляет: 1150000 руб. в части пенсионного страхования, и 865 тыс. руб. в части выплат в Соцстрах (правительственное постановление № 1426 от 28.11.18).

Пример: Суммарная зарплата сотрудника к июню 2019 года составила 1 млн 140 тысяч (по 228 тысяч в месяц). Начиная со второго полугодия работодатель будет уплачивать СВ за него только в ПФР (10%) и ФОМС (5,1%):

(228000х0,1)+(228000х0,051)=34428 рублей в месяц.

В ФСС платить нет нужды.

Раздельный учет выплат работникам

При ведении раздельного учета имущества, обязательств и хозяйственных операций выплаты по деятельности, облагаемой ЕНВД, и выплаты по деятельности, облагаемой по общему режиму, следует разграничивать. Правда, есть выплаты, которые нельзя однозначно отнести к тому или иному виду деятельности. Например, выплаты административно-управленческому персоналу. К какому виду деятельности можно отнести выплаты в пользу таких сотрудников? В Налоговом кодексе нет ответа на этот вопрос. Следовательно, организация самостоятельно выбирает и закрепляет способ распределения выплат. Главное, чтобы он отражал объективность отнесения выплат к различным видам деятельности.

Как правило, наиболее объективным в данном случае является способ распределения выплат в пользу сотрудников пропорционально выручке, полученной по каждому виду деятельности.

Пример 1. За I квартал 2005 г. выплаты в пользу сотрудников ООО “Альфа” составили 170 000 руб., в том числе:

- зарплата работников, занятых в деятельности, облагаемой ЕНВД, – 85 000 руб.;

- зарплата работников, занятых в деятельности, облагаемой по общему режиму налогообложения, – 50 000 руб.;

- зарплата административно-управленческого персонала – 35 000 руб.

Выплаты в пользу административно-управленческого персонала распределяются с использованием показателя выручки организации.

Выручка в целом по предприятию по всем видам деятельности за тот же период составила 20 000 000 руб., в том числе:

- от деятельности, облагаемой ЕНВД, – 14 000 000 руб.;

- от деятельности, облагаемой по общей системе налогообложения, – 6 000 000 руб.

Удельный вес выручки от деятельности, облагаемой ЕНВД: 14 000 000 руб. : 20 000 000 руб. х 100% = 70%.

Удельный вес выручки от иной деятельности: 6 000 000 руб. : 20 000 000 руб. х 100% = 30%.

Зарплата административно-управленческого персонала распределяется между двумя видами деятельности следующим образом:

- по деятельности, облагаемой в соответствии со специальным налоговым режимом, – 24 500 руб. (35 000 руб. х 70%);

- по деятельности, облагаемой по общепринятой системе, – 10 500 руб. (35 000 руб. х 30%).

Таким образом, налоговая база по ЕСН составит 60 500 руб. (50 000 руб. + 10 500 руб.).

Выплаты в размере 109 500 руб. (85 000 руб. + 24 500 руб.) при исчислении ЕСН не учитываются, так как они связаны с предпринимательской деятельностью, облагаемой ЕНВД.

С учетом условий финансово-хозяйственной деятельности налогоплательщика в качестве критерия распределения можно использовать показатель “численность работников”.

Пример 2. Воспользуемся условиями примера 1. Распределим выплаты по видам деятельности, применив показатель численности работников.

Общая численность сотрудников ООО “Альфа” – 31 чел., в том числе:

- занятых в деятельности, облагаемой единым налогом, – 17 чел.;

- участвующих в деятельности, облагаемой по общему режиму, – 9 чел.;

- административно-управленческий персонал – 5 чел.

Доля, в соответствии с которой распределяются выплаты административно-управленческому персоналу, рассчитывается следующим образом:

- по деятельности, облагаемой ЕНВД: 17 чел. : (9 чел. + 17 чел.) х 100% = 65,38%;

- по деятельности, облагаемой по общему режиму: 9 чел. : (9 чел. + 17 чел.) х 100% = 34,62%.

Таким образом, к деятельности, облагаемой ЕНВД, относятся выплаты административно-управленческого персонала в размере 22 883 руб. (35 000 руб. х 65,38% : 100%).

Выплаты административно-управленческому персоналу в размере 12 117 руб. (35 000 руб. х 34,62% : 100%) учитываются при расчете ЕСН.

Следовательно, налоговая база по ЕСН составит 62 117 руб. (50 000 руб. + 12 117 руб.).

Выплаты в размере 107 883 руб. (85 000 руб. + 22 883 руб.) при исчислении ЕСН не учитываются, так как они связаны с предпринимательской деятельностью, облагаемой ЕНВД.

Распределять выплаты можно и другими способами. Например, пропорционально фонду оплаты труда работников, занятых в том или ином виде деятельности, или пропорционально стоимости основных средств, используемых в разных видах деятельности.

Как видим, выбранный способ распределения выплат между видами деятельности, облагаемыми и не облагаемыми ЕНВД, влияет на величину налоговой базы по ЕСН. Поэтому выбирать способ распределения выплат нужно исходя из специфики деятельности предприятия с учетом объективности отнесения их к различным видам деятельности.

Особенности исчисления ЕСН в части, зачисляемой в ФСС РФ

Сумму единого социального налога, подлежащую уплате в ФСС РФ, налогоплательщик уменьшает на сумму расходов, связанных с государственным социальным страхованием.

Налогоплательщики, осуществляющие деятельность, облагаемую ЕНВД и по общему режиму налогообложения, должны обратить внимание на следующие моменты. Пособия по временной нетрудоспособности исчисляются по общим правилам, установленным нормативными правовыми актами о пособиях по государственному социальному страхованию

Пособия по временной нетрудоспособности исчисляются по общим правилам, установленным нормативными правовыми актами о пособиях по государственному социальному страхованию.

Так, пособие по временной нетрудоспособности исчисляется исходя из среднего заработка работника по основному месту работы за последние 12 календарных месяцев, предшествовавших месяцу наступления нетрудоспособности, с учетом непрерывного трудового стажа и иных условий, установленных законодательными и иными нормативными правовыми актами об обязательном социальном страховании. Об этом говорится в ст.8 Федерального закона от 08.12.2003 N 166-ФЗ “О бюджете Фонда социального страхования Российской Федерации на 2004 год” .

Действие данной статьи продлено на 2005 г. Федеральным законом от 29.12.2004 N 202-ФЗ “О бюджете Фонда социального страхования Российской Федерации на 2005 год”.

Размер среднего заработка рассчитывается в соответствии с Постановлением Правительства РФ от 11.04.2003 N 213 “Об особенностях порядка исчисления средней заработной платы”.

Выплата пособий по временной нетрудоспособности налогоплательщиками, применяющими специальные налоговые режимы, имеет свои особенности. Они перечислены в ст.2 Федерального закона от 31.12.2002 N 190-ФЗ “Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан”.

Согласно этому Закону гражданам, работающим по трудовым договорам, заключенным с организациями – плательщиками ЕНВД, пособие по временной нетрудоспособности (за исключением пособий по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием) выплачивается за счет:

- средств ФСС РФ, поступающих от уплаты ЕНВД, в части суммы пособия, не превышающей за полный календарный месяц 1 МРОТ (с учетом районного коэффициента);

- средств работодателей в части суммы пособия, превышающей 1 МРОТ.

С 1 января 2005 г. минимальный размер оплаты труда для определения размера пособий по временной нетрудоспособности составляет 720 руб. (Федеральный закон от 29.12.2004 N 198-ФЗ).

Порядок выплаты пособий по временной нетрудоспособности, который установлен в ст.8 Федерального закона от 29.12.2004 N 202-ФЗ “О бюджете Фонда социального страхования Российской Федерации на 2005 год” (далее – Закон N 202-ФЗ), на налогоплательщиков, применяющих спецрежимы, не распространяется. Так сказано в Письме ФСС РФ от 18.01.2005 N 02-18/07-306. То есть первые два дня временной нетрудоспособности работников этой категории налогоплательщиков оплачиваются за счет тех же источников, что и остальные дни.

Рассмотрим сказанное на примере.

Пример 5. В апреле 2005 г. работник ООО “Альфа” оформил больничный лист на 10 рабочих дней (с 4 по 15 апреля). Общее число рабочих дней в этом месяце – 21. Его зарплата за 12 предшествующих месяцев (251 рабочий день) составила 66 000 руб.

Работник относится к административно-управленческому персоналу. По деятельности, облагаемой по общей системе, выплаты составили 26 400 руб., по деятельности, облагаемой по специальному налоговому режиму, – 39 600 руб. Непрерывный стаж работника – 15 лет.

Для наглядности расчет представим в табл. 1.

Таблица 1

Налоговая база

Предприниматель определяет ее индивидуально по каждому виду доходов, если по ним установлены разные ставки. Законодательно предусмотрено облагать доходы индивидуального предпринимателя по общей ставке, то есть 13%.

Третий пункт статьи 210-й НК РФ определяет, что база налогообложения по ставке в 13% рассчитывается как денежная форма доходов, кроме налоговых вычетов, предписанных статьями 218-й – 221-й налогового законодательства, с учетом особенностей, предусмотренных главой 23-й Кодекса. Отсюда следует, что для индивидуальных предпринимателей заложено право уменьшать базу налогообложения на следующие налоговые вычеты:

- признанные стандартными статьей 218-й НК России;

- инвестиционные, предписанные статьей 219.1 кодекса;

- социальные, прописанные статьей 219-й НК РФ;

- при переносе убытков при операциях с финансовыми инструментами срочных сделок и /или ценными бумагами на будущие периоды (статья 220.1 НК России);

- имущественные, раскрытые в статье 220-й налогового законодательства;

- профессиональные, предписанные статьей 221-й НК РФ;

- при переносе убытков от членства в инвестиционном товариществе на будущие периоды (статья 220.2).

Налоговые вычеты, относящиеся к профессиональным, подчиняются правилам, по которым признаваемые расходы будут:

- обоснованы;

- подтверждены документально;

- появились вследствие деятельности, направленной исключительно на получение выгоды.

Описанные критерии должны быть соблюдены одновременно.

При этом четко прописаны некоторые виды расходов, необходимые к включению в профессиональный вычет:

- Суммы страховых сборов, перечисляемых на обязательное пенсионное страхование и медицинское.

- Суммы налогов (исключая подоходный). Причем сумма налога на имущество физлиц, уплаченная индивидуальным предпринимателем, принимается к вычету, только если имущество, облагаемое налогом, признается используемым непосредственно в бизнесе (исключая жилье, гаражи и дачи).

Применить профессиональный вычет возможно только по окончании периода налогообложения. Предоставляет его налоговая инспекция, за базу принимая поданную индивидуальным предпринимателем налоговую декларацию по НДФЛ.

Пониженные тарифы взносов – 2017

Ставки пониженных тарифов, по сравнению с 2016 годом, не претерпели изменений. Однако теперь условия, которым должен соответствовать плательщик взносов, чтобы иметь право на пониженные тарифы, в НК РФ прописаны более четко и подробно (п. 4-10 ст. 427 НК РФ в ред., действ. с 01.01.2017). Для некоторых льготников установили новые (дополнительные) требования.

Кроме того, в отношении многих категорий плательщиков в НК прямо указано, что при несоблюдении указанных условий организация или ИП утрачивает право на применение пониженных тарифов с начала расчетного периода, т. е. календарного года.

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

|---|---|---|---|---|

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1 , пп. 3 п. 2 , п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1 , ) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1 , пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1 , пп. 3 п. 2 , п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1 , пп. 3 п. 2 , п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1 , пп. 1 п. 2 , п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1 , пп. 1 п. 2 , п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1 , пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1 , пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1 , пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1 , пп. 5 п. 2 , п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1 , | 6 | 1,5 | 0,1 |

* Коды приведены в соответствии с ОКВЭД2 (“ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности” , утв. Приказом Росстандарта от 31.01.2014 № 14-ст)