Сроки уплаты ФП ИП

Нормы права закрепляют требование производить оплату фиксированных платежей в закрепленные сроки. Первую сумму фиксированного платежа ИП на себя нужно отправить до окончания идущего года, то есть до 31 декабря. При этом когда именно и в какой части выплачивать взносы предприниматель решает сам.

Он может разбить данную сумму на месячные или квартальные доли, или же оплатить взносы единым платежным документом сразу. Основное правило — платеж нужно осуществить до завершения года.

На некоторых льготных режимах позволяет учесть суммы перечисленных страховых взносов в счет причитающихся налогов:

- При ЕНВД — если ИП осуществит во время отчетного квартала платежи на обязательное страхование, он имеет право принять такие выплаты к учету при расчете единого налога. К примеру, ЕНВД за 1 квартал можно уменьшить, если выплата взноса была произведена в срок с января по март включительно.

- При УСН – страховые взносы можно использовать при определении авансовой выплаты по налогу, так и по завершении года в общей сумме налога.

Своевременная оплата фиксированных платежей для ИП без привлеченных лиц на спецрежимах иногда позволяет снизить до нуля налоги по результатам его деятельности.

Важно! Начиная с 2018 года согласно новому закону срок уплаты части в объеме 1% сверх выручки ИП 300000 рублей установлен до 1 июля следующего после отчетного периода года.

Размер фиксированных платежей в 2016 году

На размер взносов «за себя» влияют два фактора: МРОТ на 1 января отчетного года, и годовой доход от предпринимательской деятельности.

МРОТ в 2016 году менялся два раза: на начало года он составлял 6204 рубля, а с 1 июля – 7500 рублей. Изменение МРОТ в июле никак не затронуло фиксированные взносы 2016 года, в течение всего года они считаются из суммы 6204 рубля.

Страховые взносы ИП рассчитываются по следующим тарифам:

- 26% – на пенсионное обязательное страхование, если доход предпринимателя за год не больше 300 000 рублей; с суммы дохода сверх лимита нужно доплатить еще 1% пенсионных взносов;

- 5,1% – на обязательное медстрахование, лимита по доходам здесь не предусмотрено.

Способ определения дохода, чтобы рассчитать пенсионные взносы ИП со сверхлимитной суммы, зависит от применяемого режима налогообложения:

ИП на «упрощенке» учитывают доходы, согласно статье 346.15 НК РФ. При этом ИП, применяющие «доходный» УСН, ориентируются на сумму в строке 113 налоговой декларации по УСН, а «упрощенцы» с объектом «доходы за вычетом расходов» – на сумму по строке 213 декларации.

На ЕНВД учитывается не фактический годовой доход предпринимателя, а вмененный, который считается согласно правилам статьи 346.29 НК РФ (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

Определяя доход для уплаты ИП на ОСНО взноса «за себя» сверх лимита, сумма считается аналогично налоговой базе по НДФЛ, но берутся только доходы от предпринимательской деятельности (ст

227 НК РФ).

ИП на патенте не берут во внимание фактическую выручку, а учитывают годовой доход, возможный к получению при ведении патентной деятельности (ст. 346.47 НК РФ).

ИП, уплачивающие ЕСХН, доходы для расчета взноса ИП сверх лимита определяют согласно статье 346.5 НК РФ.

Доходы для расчета «сверхлимитного» взноса в ПФР на расходы не уменьшаются, это правило действует при любом налоговом режиме. Если ИП совмещает сразу несколько режимов, все доходы по ним нужно сложить.

Предприниматели без работников на ЕНВД, или упрощенцы «по доходам», могут снизить начисленный налог за счет уплаченных в том же периоде страховых взносов «за себя». ИП-работодатели на «доходной» УСН могут зачесть только половину перечисленных за себя взносов. Для работодателей на ЕНВД зачет взносов «за себя» невозможен (п. 3.1 ст. 346.21; п. 2.1 ст. 346.32 НК РФ).

Размер фиксированного платежа ИП за себя в 2020 году

Платежи можно разделить на постоянную часть, зависящую от установленной величины МРОТ и на переменную, которая зависит от дохода предпринимателя. Их размер и порядок расчета определены в ст. 430 НК РФ п.1.

Размер Фиксированного платежа за 2020 год

Если ИП проработал год полностью

Начиная с 2018 года взносы устанавливаются в фиксированной сумме, размер которой устанавливается на будущий год правительством. Таким образом уже 2-й год платежи отвязали от установленной величины МРОТ. Что хорошо, так как при при нынешнем значении платить бы предпринимателям пришлось бы больше.

Таким образом взносы ИП за себя составляют:

| Отчетный год | Платеж в ПФР, руб. | Платеж на ОМС, руб. | Итого за год |

| 2018 | 26 545,00 | 5 840,00 | 32 385,00 |

| 2019 | 29 354,00 | 6 884,00 | 36 238,00 |

| 2020 | 32 448,00 | 8 426,00 | 40 874,00 |

Внимание! Если предприниматель зарегистрировал или закрыл ИП в течение отчетного периода, то взносы рассчитываются пропорционально отработанного времени (согласно ст. 430, п.п

3-5). Используйте наш онлайн калькулятор фиксированного платежа для расчета взносов.

Если ИП проработал не полный год

Для расчета необходимо рассчитать пропорционально годовой сумме количество полностью отработанных месяцев, а также количество дней в неполном месяце. Чтобы было понятно, рассмотрим на примере.

Предположим предприниматель зарегистрировал ИП 10 июля 2018 года, расчет будет следующим:

- Количество полностью отработанных месяцев 5. За каждый полный месяц мы платим в ПФР и на ОМС = 27990/12 = 2332,5. Таким образом, за 5 месяцев у нас получится: 2332,5*5=11 662,50.

- Так как в июле 31 день, нужно высчитать сумму за 1 день и умножить ее на 21 день: 2332,5/31*21=1580,08.

- Общая сумма платежей в ПФР и на ОМС за неполный год равна 1580,08+11 662,50=13 242,58. Это общая сумма, аналогичным образом считается отдельно сумма платежа в каждый из фондов.

При этом количество дней неполного месяца считают по следующему принципу:

- Если вы открыли предпринимательство, то отчет начинается со следующего дня после внесения записи в государственный реестр (согласно Федерального Закона 212-ФЗ ч.2 ст. 4.) по последний день месяца.

- При закрытии предпринимателя берется период с начала месяца включительно по дату внесения записи в государственный реестр.

Внимание! Некоторые налоговые утверждают, что для расчета необходимо общую сумму по году разделить на 365 дней и умножить количество отработанных дней, что неправильно!

1% при доходе более 300 тыс. рублей

Вторая часть платежей зависит от прибыли. Платится она только в том случае, если прибыль за год была более 300 тысяч рублей.

Формула расчета 1%: (Общий доход ИП – 300 000) * 1%.

В зависимости от выбранного режима налогообложения в качестве дохода берется:

- При общей системе налогообложения берется разница между полученной прибылью и понесенным за этот период расходами.

- На упрощенной системе налогообложения по системе УСН «доходы, уменьшенные на величину расходов» необходимо с 2018 года брать только величину доходов. С 2018 года об этом четко написано в статье 430 НК РФ п.9, п.п 3, что база для исчисления определяется согласно ст. 346.15, а это есть доходы (письмо Минфина от 12.02.18 N03-15-07/8369). В 2017 году было решению Арбитражного суда Кемеровской области по делу № А27-5253/2016 от 24.07.2017 года по ИП Жариновой О.В., в котором рассматривалась иная точка зрения, но на тот момент этих поправок прописано не было.

- При УСН «Доходы» берем доходы – гр. 4 Книги доходов и расходов.

- Для плательщиков ЕНВД берется значение расчетного дохода, указанного в стр. 100 раздела 2 декларации по ЕНВД, а не реально полученной прибыли.

- На патентной системе налогообложения берется также максимально возможный доход по патенту, а не фактические полученная прибыль.

При совмещении налоговых режимов необходимо брать общую сумму по каждой системе налогообложения, далее из нее вычитать 300 тыс. руб. и умножать полученное на 1%.

Внимание! Общая сумма взносов – фиксированного платежа и 1% не может быть больше, чем 8 установленных платежей в ПФР. Т.е

в 2019 году не более, чем 29 354,00*8.

Таким образом предельная сумма взносов будет следующей:

- В 2019 году – 234 832 рубля.

- В 2018 году – 212 360 рублей.

При этом фиксированная часть взносов, которую должен оплатить предприниматель уже входит в эту сумму. Таким образом для 2019 года получится 234 832 – 29 354 = 205478, эту сумму придется оплатить помимо фиксированной составляющей.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

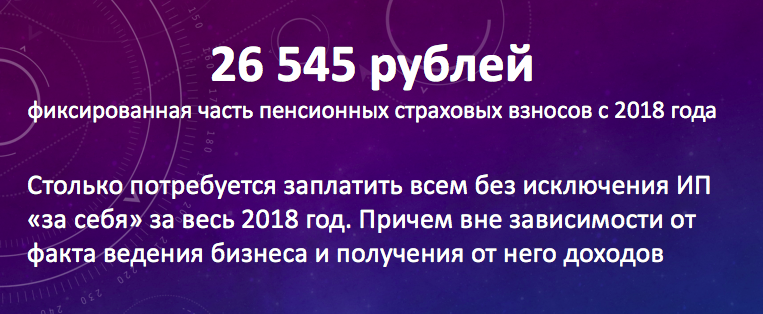

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Далее рассмотрим примеры, когда индивидуальным предпринимателям потребуется уплатить фиксированные пенсионные взносы в новом (повышенном) размере.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

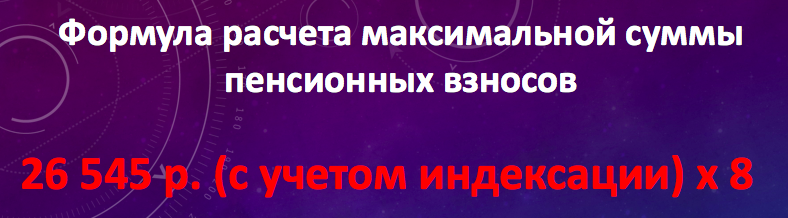

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

В какие сроки требуется оплатить взносы

Фиксированная часть

Произвести перечисление фиксированных платежей предприниматель обязан до последнего дня текущего года включительно.

Если последний день выпадет на выходной либо праздник, то крайний день платежа будет передвинут вперед на ближайший рабочий день.

Например, в 2018 году последний день года — 31 декабря, будет выходным. Поэтому, предприниматели смогут произвести перечисление до 9 января 2019 года включительно.

1% с превышения 300 тысяч

Кроме этого, предприниматель обязан произвести уплату дополнительного платежа в 1%. Для него закреплен иной срок перечисления.

Это связано с тем, что в определении размера платежа принимает участие весь доход, полученный в течение года. Поэтому, необходимо произвести его расчет и уплату до 1 июля года, который идет за расчетным.

Если предприниматель нарушит сроки перечисления фиксированных платежей, то к нему будут применены штрафные санкции в виде наложения штрафов и пени.

Какие налоги можно уменьшить на перечисленные ФП

На некоторых налоговых системах перечисление фиксированного платежа дает возможность уменьшить на эту сумму уплачиваемый основной налог.

Если ИП применяет систему УСН вида «Доход», либо находится на ЕНВД, то:

- Если у него нет привлеченных работников, то он может произвести уменьшение рассчитанного налога на всю сумму перечисленных фиксированных платежей.

- Если же у ИП есть привлеченные работники, то закон разрешает ему произвести уменьшение суммы налога не больше чем на 50%. Но при этом в расчете могут принимать участие не только перечисленные личные взносы, но также и уплаченные взносы за работников.

Если ИП использует систему УСН вида «Доходы минус расходы», то он может размер перечисленных взносов за себя в полном объеме включить в перечень расходов, используемых для уменьшения полученных доходов.

Предприниматель, который используем патентную систему, не наделен возможностью уменьшать сумму налога к уплате на произведенные перечисления взносов в фонды.

При уменьшении суммы налога могут участвовать все виды взносов — не только фиксированные перечисления, но также и платеж в ПФ в размере 1% от поступивших доходов более 300 тысяч рубл.

Внимание: при уменьшении суммы налога можно использовать все те перечисления взносов, которые были выполнены в данном налоговом периоде. При этом фактически не имеет значения, за какой именно промежуток времени был сделан это платеж.

Кто должен платить фиксированные платежи?

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Фиксированные платежи в ПФР и на ОМС необходимо оплачивать:

- Как при получении прибыли предпринимателем, так и при ее отсутствии (или при отсутствии деятельности);

- При использовании любого режима обложения налогом;

- Независимо есть ли заключенные с работниками трудовые контракты, или же гражданские договора;

- Ведется предпринимателем хозяйственная деятельность или остановлена;

- Фиксированные платежи ИП в 2019 году нужно производить даже, если сам предприниматель работает по трудовому договору и является сотрудником, на которого его работодатель осуществляет перечисление отчислений по обязательному страхованию.

Однако, в некоторых случаях нормы закона разрешают приостанавливать уплату таких взносов, к таким случаям можно отнести (согласно ст. 430, п. 6, 7):

- Лицо, состоящее на учете в качестве ИП осуществляет уход за малолетними детьми (до 3 лет) — в качестве подтверждения нужно предоставить копию свидетельств о рождении, паспорта и т.д.

- Предприниматель призван в ряды армии России и проходит там службу — в качестве подтверждения может быть предоставлена справка из военкомата, или ксерокопия военного билета.

- Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьми-инвалидами — в подтверждение предоставляется справка и медзаключении (ВТЭК).

Фиксированные взносы ИП в 2019 году за себя включают в себя две составляющих :

- Первая – страховые взносы, рассчитанные по действующим ставкам, установленным Правительством РФ.

- Вторая — в объеме 1% от размера превышения дохода ИП сверх 300000 руб.

Расчет фиксированного платежа за неполный год

Если физлицо получило статус ИП не с начала календарного года, либо предприниматель был исключен из ЕГРИП до того, как закончился год, фиксированные страховые взносы считаются только за время предпринимательской деятельности, причем:

- фиксированные платежи ИП начинают рассчитываться со дня, следующего за днем его госрегистрации (письмо Минтруда от 01.04.2014 № 17-4/ООГ-224);

- при прекращении деятельности, день исключения ИП из ЕГРИП в расчет взносов не включается (п. 4.1 ст. 14 закона № 212-ФЗ).

Если месяц отработан в качестве ИП не полностью, то расчет взносов делаем по количеству дней предпринимательской деятельности:

Фиксированный платеж = МРОТ Х тариф взноса: число календарных дней в месяце Х число дней в месяце, в которых велась деятельность ИП

Пример

Как происходит оплата взносов ИП

Взнос в пенсионный фонд граждане, зарегистрированные в качестве индивидуальных предпринимателей, вносят в обязательном порядке. Уплачивать средства нужно на протяжении того времени, пока лицо числится в ЕГРИП

В данном случае не принимается во внимание возраст ИП, род деятельности и факт получения доходов

Оплата пенсионных взносов для ИП в 2020 году включает несколько составляющих.

В том числе:

- фиксированная сумма, установленная ПФР: она не зависит от уровня доходности;

- дополнительные платежи: оплачиваются, когда доход превышает отметку в 300 000 рублей;

- взносы за сотрудников.

Для расчета сумм может быть использован калькулятор. Найти его получится на многих ресурсах.

За какой период предприниматель платит взносы

Страховые взносы подлежат оплате на протяжении того времени, пока гражданин числится в ЕГРИП. На ИП ложится обязанность по уплате даже в ситуации, когда он является наемным работником.

Оплатить взнос потребуется даже в ситуации, когда лицо находится в местах лишения свободы. При отбытии наказания допускается отказ гражданина от статуса предпринимателя. Для этого нужно направить в налоговый орган соответствующее заявление.

Документ отправляется с помощью письма или, используется помощь представителя. При выборе последнего варианта потребуется оформить доверенность в установленном законом порядке.

Важные изменения по фиксированным платежам ИП в 2019 году

Что изменилось с 2018-2019 году

С 2018 года будут внедрены еще одни серьезные изменения, как в их размер, порядок расчета, так и сроки оплаты. Все изменения будем вносить в статью по ходу их внедрений и проведем все разъяснения.

Изменения в 2018 году:

- Размер платежей больше не зависит от величины МРОТ.

- За 2018 годы платеж в ПФР установлен в размере 26 545 рублей, а на ОМС – 5840. При этом из размер будет ежегодно индексироваться. В итоге мы получаем сумму больше, чем в 2017 году, но меньше, нежели рассчитывать их исходя из установленного на начала года МРОТ. Так, если сумму взносов рассчитывать из новой величины МРОТ, то пришлось бы заплатить в ПФР – 29605,68 рублей, а на ОМС – 5807,27.

- Изменена формула расчета максимальной величины взносов в ПФР – она также не будет зависеть от величины МРОТ. Ее размер будет составлять 212 360 рублей на 2018 год.

- 1% с превышения дохода более 300 тыс. с 2018 года необходимо оплатить не позже 1 июля, а не до 1 апреля, как это было ранее.

- В 2019 году размер отчислений увеличился на 3 тысячи 853 рубля.

Калькулятор фиксированных платежей для ИП в 2019 году

Для расчета нужно ввести свои данные:

- Расчет можно произвести как для 2018, так и 2019, 2020 годов. Для этого в графе год нажимаем на необходимый.

- ФИО предпринимателя – это не обязательное поле, его можно не заполнять. Необходимо, если после расчета Вы захотите распечатать результат и идентифицировать кому он предназначался.

- Если вы открыли ИП до начала года, то нужно выбрать «Нет» и указать дату регистрации, для того, чтобы рассчитать взносы за не полный период. При этом период можно задать как с даты внесения сведений в государственный реестр, так и начиная со следующего дня.

- Если в соответствии с НК у ИП был период приостановления деятельности, то можно указать в расчете и он не будет учитываться при калькуляции. Но не путайте отсутствие деятельности и приостановление – это разные ситуации.

- Если вы закрыли ИП до конца года, то нужно поставить галочку в поле «Да» и ввести дату внесения сведений в реестр. Если предприниматель продолжает работать, то оставляете без изменений.

- Далее необходимо указать доход предпринимателя в расчетном периоде, чтобы посчитать 1%.

- Теперь проверьте введенные сведения и нажмите «Рассчитать», чтобы получить расчет. Если хотите ввести новые данные, нажмите «Сброс». При необходимости можно распечатать результат на принтере, для этого нажмите «Распечатать».

Кто должен производить перечисление фиксированного платежа ИП за себя в 2019 году

Действующее законодательство устанавливает, что перечислять обязательные платежи в виде фиксированных сумм обязаны те лица, которые произвели постановку на учет и ведут деятельность как предприниматели. Как работодатели за простых работников, они должны производить за себя отчисления в пенсионный и медицинский фонды, а также при необходимости — в социальный.

Действующее законодательство устанавливает, что перечислять обязательные платежи в виде фиксированных сумм обязаны те лица, которые произвели постановку на учет и ведут деятельность как предприниматели. Как работодатели за простых работников, они должны производить за себя отчисления в пенсионный и медицинский фонды, а также при необходимости — в социальный.

Такие платежи предприниматель должен выполнять независимо от того, вел ли он в течение данного промежутка времени деятельность, или же нет. В данном случае важную роль играем сам факт, что лицо находится на учете как предприниматель. Не имеет также значения, есть ли у него заключенные соглашения с наемными работниками, т. е. выступает ли он в качестве работодателя.

Период осуществления деятельности в качестве предпринимателя входит в трудовой стаж. Поэтому, чтобы перестать производить отчисления, необходимо осуществить процедуру снятия с учета.

Внимание: если предприниматель параллельно работает в качестве наемного сотрудника, он все равно должен осуществлять отчисления на себя. В данном случае не имеет значения тот факт, что работодатель также производит перечисления в фонды c зарплаты работника.. Главы фермерских хозяйств обязаны по закону производить отчисления взносов не только за себя, но и за всех членов своей семьи, которые также заняты в осуществлении деятельности

Главы фермерских хозяйств обязаны по закону производить отчисления взносов не только за себя, но и за всех членов своей семьи, которые также заняты в осуществлении деятельности.

Ответственность за неуплату взносов

Предприниматели, которые должны производить перечисление фиксированных платежей за себя, несут такую же ответственность за их не перечисление, как и организации. При этом закон обязывает производить отчисления взносов даже за те периоды, когда деятельность фактически не производилась.

В случае, когда предприниматель перечислил взносы не полностью, у него возникнет недоплата. Тогда ФНС при ее обнаружении произведен выставление требования, а также начислит штраф и пени.

Внимание: размер штрафа — 20% от размера недоплаты. Но если налоговый орган сможет доказать, что ИП знал о необходимости уплаты взносов и умышленно не стал их перечислять, то размер штрафа может быть увеличен до 40%.. Существует законный способ снизить сумму штрафа

Но для этого предпринимателю требуется доказать, что у него были серьезные обстоятельства, по причине которых он не смог выполнить платеж

Существует законный способ снизить сумму штрафа. Но для этого предпринимателю требуется доказать, что у него были серьезные обстоятельства, по причине которых он не смог выполнить платеж.

Например, он в это время находился в больнице. Тогда минимально сумму штрафа можно будет снизить в 2 раза. Однако размер начисленных пени не подлежит пересчету — их нужно будет выплатить в полном объеме.

Размер пени рассчитывается исходя из 1/300 ставки рефинансирования по каждому дню невыплаты. Но даже несмотря на то, что в 2017 году размер процента претерпел изменения, и начиная с 31 дня должен рассчитываться как 1/150 ставки рефинансирования, предпринимателей это не затронуло. Они также должны рассчитывать пени на основе 1/300 ставки за весь период.

Период для расчета пени определяется начиная с первого дня, идущего за крайним днем перечисления платежа, и до дня, предшествующему дню погашения долга. Расчет штрафов как по платежам в пенсионный фонд, так и в медстрах, производится одинаково.

Внимание: закон устанавливает, что можно провести процедуру закрытия предпринимательства, если у ИП есть непогашенные долги по обязательным платежам в фонды.

Однако такие долги никуда не денутся, а будут перенесены уже на физическое лицо. Если погашение долгов так и не будет выполнено, то взыскание будет передано от налоговых органов к судебным приставам.

Фиксированные платежи за год

Данные платежи называют фиксированными, так как они одинаковы для всех ИП, поскольку их величина установлена в Налоговом кодексе (п.1 ст.430 НК РФ).

Обратите внимание, что в 2020 году ИП самостоятельно взносы не рассчитывают (за исключением случая, когда постановка или снятие с учета произошли в середине года). Крайний срок оплаты фиксированных платежей – 31 декабря текущего года (за 2020 год – 31 декабря 2020 года), но на практике их лучше оплачивать заранее

Крайний срок оплаты фиксированных платежей – 31 декабря текущего года (за 2020 год – 31 декабря 2020 года), но на практике их лучше оплачивать заранее.

Можно платить так, как вам удобно, разделяя платежи на любое количество частей, но главное заплатить всю сумму целиком в течение календарного года. Однако, обычно платят поквартально (разбив сумму за год на четыре части для того, чтобы уменьшать налог каждый квартал, если у вас УСН или ЕНВД) или просто один раз за год.

В течение каждого года предпринимателю необходимо делать 2 платежа (если он хочет заплатить всю сумму сразу за весь год) или 8 платежей (по 2 платежа в квартал, если платить поквартально):

| Год | ОПС | ОМС | Итого |

|---|---|---|---|

| 2020 | 32 448 руб. | 8 426 руб. | 40 874 руб. |

Величина фиксированных взносов для ИП

Пенсионный взнос ИП за себя в 2020 году составляет 29534 рубля. Эта сумма установлена для ситуаций, когда доход не превышает значение в 300 000 рублей. Если величина больше, то оплатить потребуется 1% с того, что превышает лимит. Кроме того, 6884 рубля ИП оплачивает за медицинское страхование.

В последнем случае размер не меняется от полученной выручки. Величина фиксированных значений в 2020 году изменена. Она не зависит от того, какой установлен уровень МРОТ. Про повышение тарифов указывается в Налоговом кодексе.

Когда уровень доходности превышает установленный лимит, дополнительный платеж взимается в размере 1%. К примеру, ИП Широков в 2020 году заработал 450 000 рублей. Ему потребуется оплатить: 29534 + 1% от 150 000 = 31 034 рубля.

Это сумма взноса ИП Широкова в ПФР за 2020 год.

Нововведения в фиксированных платежах за себя

Если доходность предпринимателя не превышает 300 000 рублей, оплата вносится в отделение налогового органа. Размер взноса составляет 29534 рубля. Перед тем, как платить, нужно узнать срок внесения средств. Операция должна быть совершена до окончания 2020 года. КБК применяется 182 1 02 02140 06 1110 160.

Когда доход превысил установленную отметку, то оплатить нужно 29345+1%. Взносы в этом случае также поступают в отделение фискальной службы. Оплату требуется внести не позднее начала июля следующего года, то есть 2020.

Важным моментом выступает тот факт, что сотрудники ФНС указывают на необходимость внесения средств с того, что превышает лимит. Высший судебный орган изменил свою позицию относительно взносов, совершаемых предпринимателями. Это касается тех, кто использует упрощенную систему налогообложения.

Теперь судебные органы придерживаются позиции, что уплата дополнительных взносов производится с доходов, а не с разницы, которая возникает между доходами и расходами предпринимателя.

Как создать платежку на перечисление фиксированных платежей

Для предпринимателя доступно несколько способов произвести погашение обязательств перед ФНС. Можно осуществить выплату по бумажной квитанции в любом банке, электронными деньгами при помощи отдельной страницы на сайте налоговой, либо платежным поручением со своего расчетного счета.

Как оформить платежку с помощью сервиса налоговой на nalog.ru?

На портале ФНС представлен удобный сервис, при помощи которого можно создать квитанцию на перечисление платежей через банк.

Шаг 1. Открыть страницу для создания квитанции: https://service.nalog.ru/payment/payment.html

Шаг 2. В графе выбора плательщика указать «Индивидуальный предприниматель», в графе выбора типа бланка «Расчетный документ» выбрать «Платежный документ». Таким способом можно получить квитанцию, какую можно использовать для перечисления через оператора банка, либо погасить ее сразу на сайте электронными деньгами.

Внимание! Если в этом поле нажать «Платежное поручение», то будет сформирован документ для оплаты с банковского счета. Однако в такой ситуации нужно также будет заполнить реквизиты получателя (ФНС).. Шаг 3

На этом шаге записывается код КБК по выбранному платежу. Нужно вписать его в графу и нажать клавишу Enter, и дальше оставшиеся поля заполнятся самостоятельно. Код нужно вносить единой строкой без пробелов и иных знаков

Шаг 3. На этом шаге записывается код КБК по выбранному платежу. Нужно вписать его в графу и нажать клавишу Enter, и дальше оставшиеся поля заполнятся самостоятельно. Код нужно вносить единой строкой без пробелов и иных знаков.

Шаг 4. Заносятся сведения о получателе взносов. Первую графу «Адрес объекта налогообложения» нужно оставить без заполнения. В графе «Код ИФНС» нужно выбрать налоговую, куда выполняется платеж. Дальше нужно выбрать из списка муниципальное образование.

Адрес нужно будет ввести в форме:

Заполненная графа будет выглядеть так:

Шаг 5. На этом шаге заносятся сведения о будущем платеже. Графа «Статус лица» должна содержать код «09», что обозначает ИП. Основание платежа – «ТП», что значит платеж за данный год. Графа «Налоговый период» указывается год, после этого в поле вручную вписывается его номер. В последнее поле записывается сумма для уплаты.

Шаг 6. На этом шаге вносится информация о плательщике. Здесь записываются Ф.И.О., код ИНН и адрес. Поле «ИНН» должно заполняться в обязательном порядке, если перечисление будет осуществляться электронными деньгами.

Шаг 7. Здесь можно просмотреть все внесенные сведения и щелкнуть «Оплатить». Если на предыдущем шаге был записан ИНН, то можно выбрать — произвести электронную оплату, либо сделать квитанцию для оплаты вручную.

Если же ИНН не был проставлен, будет доступна только квитанция. При электронной оплату будет открыто окно с эмблемами платежных систем и банков, где можно выбрать желаемый вариант платежа.

Как оформить платежное поручение для перечисления через банк по счету ИП

ИП может для ведения безналичных расчетов открыть счет в банке. Тогда произвести перечисление фиксированных сумм можно с него, оформить платежное поручение. Чтобы правильно заполнить этот бланк, можно использовать специализированные программы или интернет-сервисы.

При заполнении платежного поручения на перечисление фиксированных платежей нужно придерживаться правил:

- Статус плательщика должен содержать код «09»;

- У предпринимателя записывается только ИНН, а место под КПП должно быть пустым, поскольку данного кода у ИП нет;

- Полностью записываются Ф.И.О. ИП, и банковские реквизиты — БИК, расчетный и корсчета. После этого записываются реквизиты ФНС, куда отправляется платеж. Эти сведения можно посмотреть на сайте налоговой службы;

- В поле 104 нужно записать код КБК платежа одной строкой без пробелов;

- В поле 105 нужно внести код ОКТМО;

- Далее нужно проставить код «ТП» – это текущий платеж;

- Поскольку фиксированные платежи перечисляются за год, то в поле периода нужно записать ГД.00.19, если осуществляется платеж за 2019 год. Крайние 2 цифры обозначают последние 2 цифры года;

- Поле «Вид платежа» должно содержать «01»;

- В поле «КОД» нужно записать «0»;

- Очередность платежа – указывается 5;

- В поля 108 и 109 записывается «0», поле «110» не заполняется вообще (должно остаться пустым);

- В назначении платежа проставляется, что это перечисление фиксированного взноса за 2019 год, после чего указать регистрационный номер фонда.