Образец заполнения ЕНВД-1 для ООО

На данном примере рассмотрим, как именно можно заполнить заявление на ЕНВД для ООО.

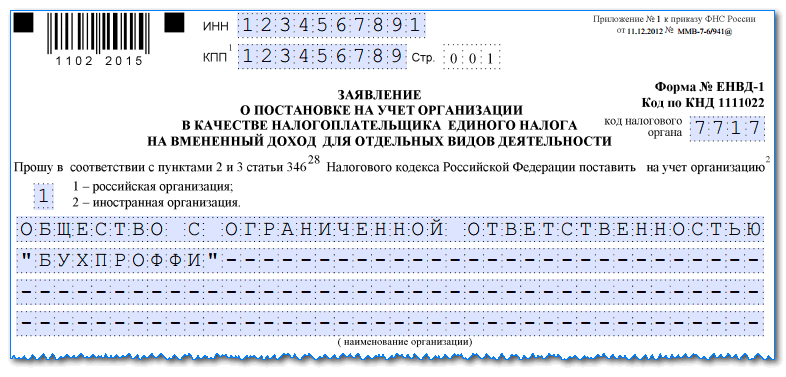

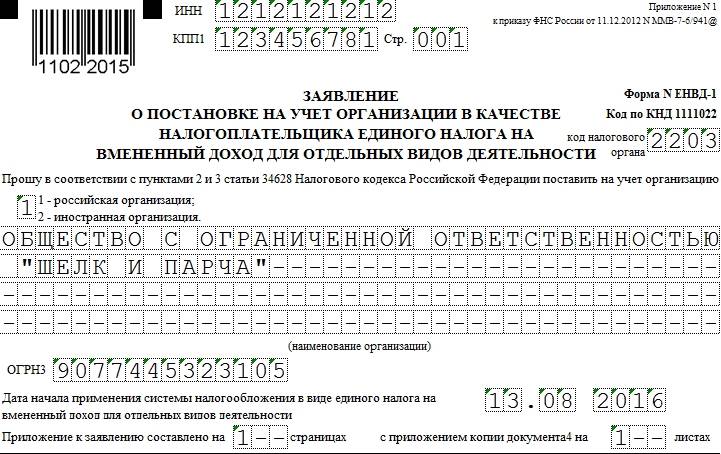

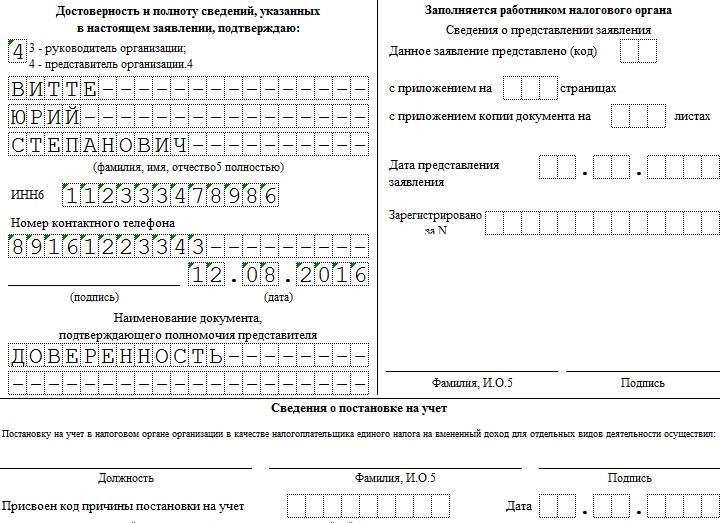

Титульный лист

В верхней части листа необходимо записать ИНН организации, а также основной код КПП, присвоенный при регистрации.

Ниже находится поле, в которое необходимо внести четырехзначный код ФНС, куда отправляется документ.

Следом идет графа, в которую необходимо внести цифровой код, обозначающий статус компании:

- 1 — если заявление подает российская компания;

- 2 — если это иностранная организация.

В большую графу, которая идет дальше, записывается полное наименование компании с расшифровкой ее организационной формы. При заполнении между словами нужно оставлять одну пустую клетку. А все, что останутся свободными после указания полной информации нужно прочеркнуть.

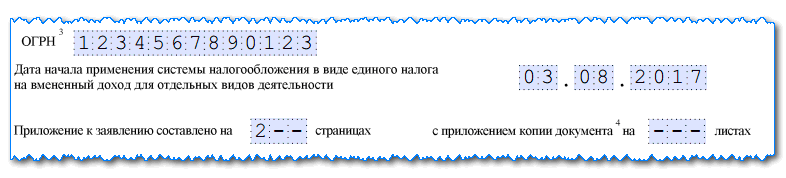

Следом на документе проставляется код ОГРН фирмы и дата, с которой планируется использование вмененки в ведении деятельности.

Внимание! Так как законодательство устанавливает, что заявление может быть подано в течение 5 дней с начала применения вмененного налога, то дата подачи документа может быть позже даты начала деятельности.

Далее идет поле, в котором проставляется на скольких листах идут приложения с перечнем выбранных типов деятельности. Данное поле лучше всего заполнять в самом конце, когда вся необходимая информация уже будет занесена.

Рядом с этим полем находится графа, где указывается сколько листов занимает доверенность. Это нужно заполнять, если заявление сдает не сам руководитель, а его представитель.

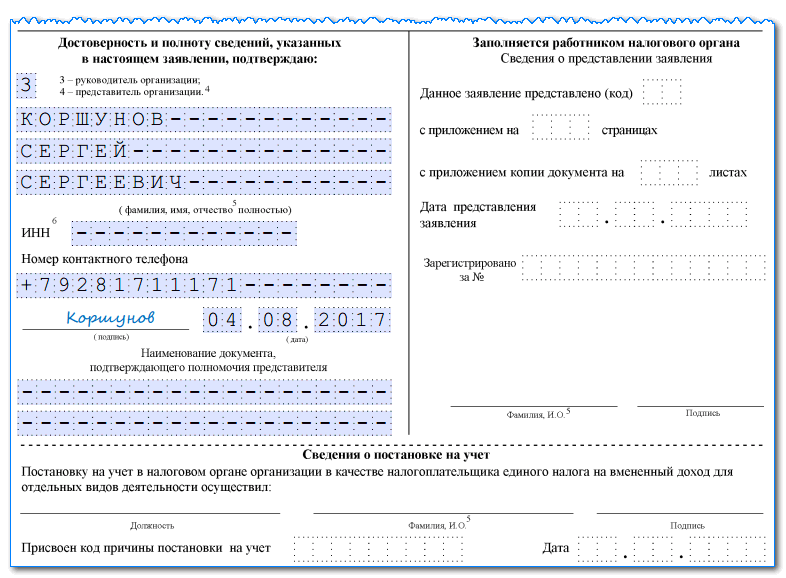

Нижняя часть первого листа делится на две колонки — необходимо заполнить только левую.

Сначала указывается код — кто именно будет сдавать заявление:

- 1 — лично руководитель;

- 2 — его представитель.

В первом случае директор просто ставить свою подпись и дату сдачи документа, а все пустые графы прочеркивает. Во втором также нужно заполнить полные Ф.И.О. уполномоченного лица, его код ИНН, контактный телефон и сведения о полученной доверенности. Все оставшиеся после указания сведений клетки также нужно прочеркнуть.

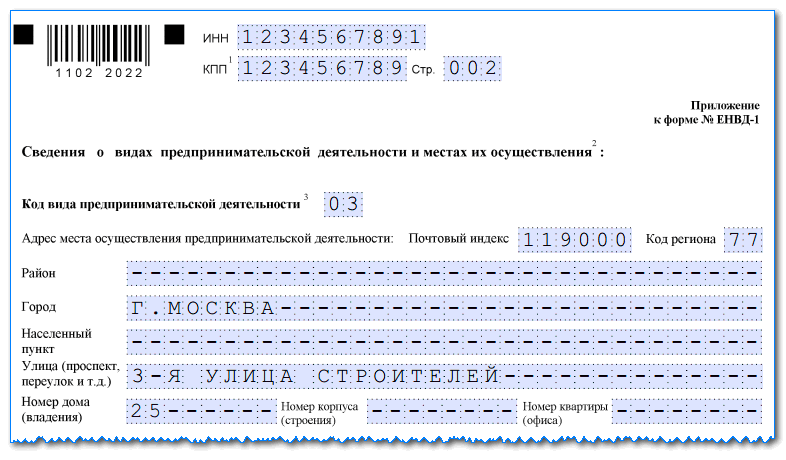

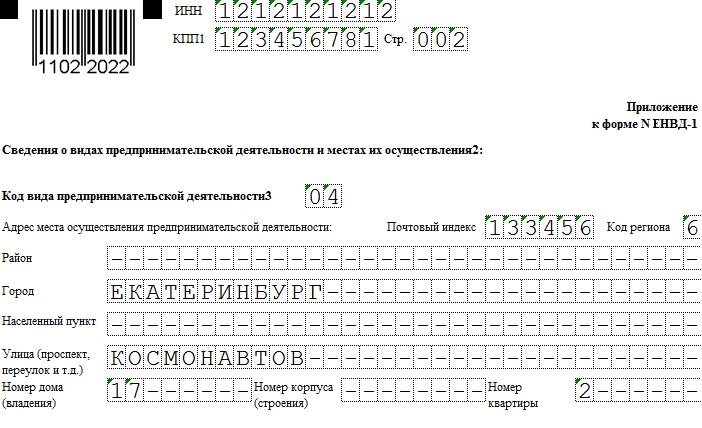

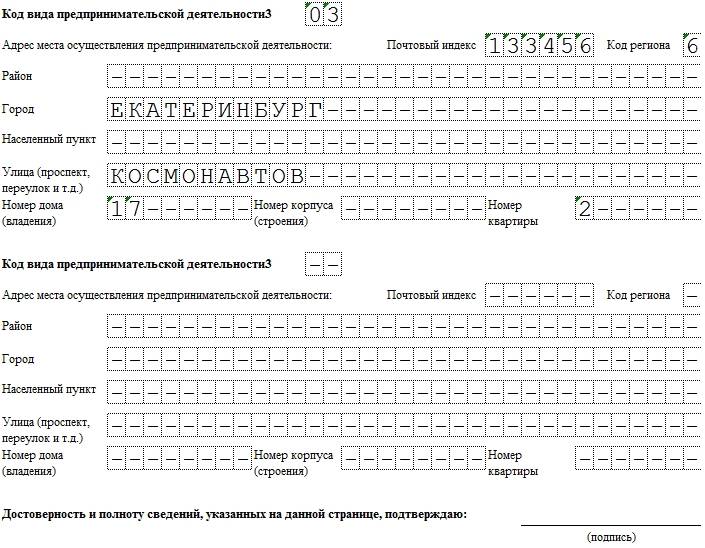

Приложение

После того, как титульный лист полностью оформлен, нужно заполнить хотя бы один лист с приложением. На нем указываются те типы деятельности, которые хочет выполнять компания. На одном листе можно записать сразу три различных вида. Если этого мало, то необходимо добавить к заявлению еще один лист приложения.

Каждое приложение заполняется по следующей схеме. В верхней части нужно указать коды ИНН и основной код КПП. Дальше идет номер данного листа в общей пачке заявления.

Выбранная деятельность указывается в блоке, который состоит из ее кода вида предпринимательской деятельности и адреса, где будет осуществляться деятельность по указанному коду.

Адрес необходимо заносить в соответствии с общероссийским справочником КЛАДР. Все пустые оставшиеся клетки нужно прочеркнуть. Точно также поступают и с незадействованными на листе блоками.

Каждый лист приложения после его заполнения подписывает директор либо уполномоченный представитель.

Процедура перехода

^

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган.

Основания для снятия с учета организации – плательщика ЕНВД

Снятие организации с «вмененного» учета производится при наличии соответствующих оснований. Они перечислены в абз.3 п.3 ст.346.28 НК РФ. В частности, это:

1. прекращение ведения предпринимательской деятельности, облагаемой ЕНВД;

2. переход на иной режим налогообложения:

– добровольный или;

– вынужденный (при нарушении условий применения спецрежима, изменении местного законодательства).

К примеру, средняя численность работников компании за предшествующий год превысила установленный лимит в 100 человек (пп.1 п.2.2 ст.346.26 НК РФ). Или более четверти уставного капитала «вмененщика» стало принадлежать другим организациям (пп.2 п.2.2 ст.346.26 НК РФ). При данных обстоятельствах налогоплательщик утрачивает право на применение ЕНВД и должен сняться с «вмененного» учета (п.2.3 ст.346.26 НК РФ).

Помимо этого, слететь со спецрежима можно, если начать вести деятельность в рамках договора простого товарищества или договора доверительного управления имуществом (абз.2 п.2.1 ст.346.26 НК РФ). Либо осуществляемый вид деятельности исключен местными властями из перечня облагаемых ЕНВД.

Обратите внимание!

Временное приостановление «вмененной» деятельности (например, по причине болезни, нехватки денег, перепрофилирования бизнеса, приостановления действия лицензии и т.д.) тоже является поводом для снятия с учета в качестве плательщика ЕНВД. По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных

Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено

По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных. Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено.

Недавно такие выводы поддержал и Верховный суд РФ ().

Налоговая служба ранее не возражала против подачи «нулевых» деклараций по ЕНВД, и поэтому необходимости сниматься с «вмененного» учета у налогоплательщиков не возникало (письма ФНС России: от 07.06.2011 г. № ЕД-4-3/9023, от 27.08.2009 № ШС-22-3/669@). Однако позже присоединилась к позиции Минфина (письма ФНС России: от 30.08.2012 г. № ЕД-4-3/14362@, от 10.10.2011 г. № ЕД-4-3/16690@).

То же самое дело обстоит и с ситуацией, когда отсутствуют физические показатели (к примеру, истек срок действия договора аренды торгового места). Если плательщик ЕНВД продолжает числиться на налоговом учете, то он в обычном порядке отчитывается по единому налогу. При этом для расчетов использует физический показатель за последний налоговый период, в котором велась деятельность (письма Минфина России: от 30.01.2015 г. № 03-11-11/3564, от 24.10.2014 г. № 03-11-09/53916, от 15.04.2014 г. № 03-11-09/17087 и др.). Чтобы освободиться от обязанности по уплате ЕНВД, нужно сняться с «вмененного» учета.

Порядок заполнения декларации ЕНВД

Для отчетности по вмененке предпринимателями и организациями используется форма по КНД1152016.

В 2016 году появился новый бланк декларации. Изменилась форма незначительно: появилась графа для указания налоговой ставки. Необходимость ее введения связана это с тем, что регионам дали возможность самостоятельно устанавливать ставку вмененного налога в диапазоне от 7,5 до 15%. Ранее все вмененщики пользовались стандартной единой ставкой 15%.

На титульном листе декларации нужно указать:

- ФИО предпринимателя;

- ИНН (КПП у ИП нет);

- налоговый период (это квартал – 21);

- код по месту учета (для ИП – это 120);

- год сдачи декларации;

- основной ОКВЭД;

- контактный телефон ИП;

- способ передачи декларации (лично или через представителя).

Раздел 1 заполняется для каждого вида деятельности по ЕНВД. Если ИП ведет бизнес по нескольким направлениям, то нужно заполнить соответствующее число листов. В разделе нужно указать ОКТМО и сумму исчисленного вмененного налога.

Расшифровка самого расчета налога приводится в разделе 2.

В разделе 2 первоначально нужно указать общие сведения:

- код деятельности, который прописан в налоговом законодательстве для каждого вида бизнеса (например, для бытовых услуг – это 01, для розничной торговли – 09);

- адрес ведения бизнеса;

- базовая доходность (например, для бытовых и ветеринарных услуг она составляет 7500 руб., для грузоперевозок – 6000 руб., розничной торговли – 1800 руб.);

- коэффициент-дефлятор K1 (федеральный коэффициент, пересматривается ежегодно) в 2017 году 1,798;

- региональный коэффициент (необходимо искать в региональных правовых актах, зависит от вида бизнеса и места его ведения).

В строках 070-090 указывается величина физического показателя за каждый месяц квартала (численность работников, площадь торгового зала, количество пассажирских мест и пр.); количество дней ведения вмененной деятельности в пределах месяца (актуально, если ИП встал на учет по ЕНВД в середине месяца); рассчитанная налоговая база (для этого перемножаются значения базовой доходности, коэффициентов, физических показателей, затем сумма за каждый месяц складывается).

В строке 110 указывается размер исчисленного налога с учетом ставки, указанной в пункте 109, и расчитанной ранее налоговой базы.

В разделе 3 указываются сведения о вмененном налоге, который подлежит уплате в бюджет с учетом допустимого уменьшения на уплаченные взносы в Пенсионный фонд. Первоначально нужно указать статус налогоплательщика: имеет ли предприниматель работников, или нет. От этого зависит порядок уменьшения.

Предприниматель, который работает самостоятельно без привлечения третьих лиц, заполняет раздел 030. В нем он указывает размер уплаченных из взносов в ПФР и ФОМС в фиксированном размере. ИП, не имеющему работников, разрешается уменьшать вмененный налог на 100% на уплаченные за себя взносы. В результате налог к уплате в бюджет может быть равен нулю (если взносы превысили исчисленный налог).

ИП, который использует наемный труд, не вправе уменьшать налог на взносы в ПФР за себя. Но он может использовать для уменьшения взносы за работников (сюда входят платежи в ПФР, ФОМС и ФСС). Налог предпринимателям с работниками разрешается уменьшить только в пределах 50%. Это значит, что вмененный налог к уплате в данном случае не может быть равен нулю.

Важно учитывать, что для уменьшения налога взносы должны быть уплачены до момента подачи декларации. Согласно последним пояснениям Минфина, платить пенсионные отчисления не обязательно в пределах отчетного квартала, но только до предоставления декларации в ФНС

Представители ФНС неоднократно заявляли, что по ЕНВД не может быть нулевых деклараций. Обосновывали они это тем, что в декларации указывается не реально полученный доход, а потенциально возможный. Поэтому ИП, которые прекратили вмененную деятельность, целесообразно подать заявление о снятии с учета по ЕНВД по установленной форме. Хотя некоторые налоговые продолжают принимать нулевые декларации (этот вопрос нужно дополнительно уточнить в своем подразделении ФНС) при наличии документов, подтверждающих отсутствие доходов (например, документа о расторжении договора аренды торгового помещения).

Как заполнить заявление

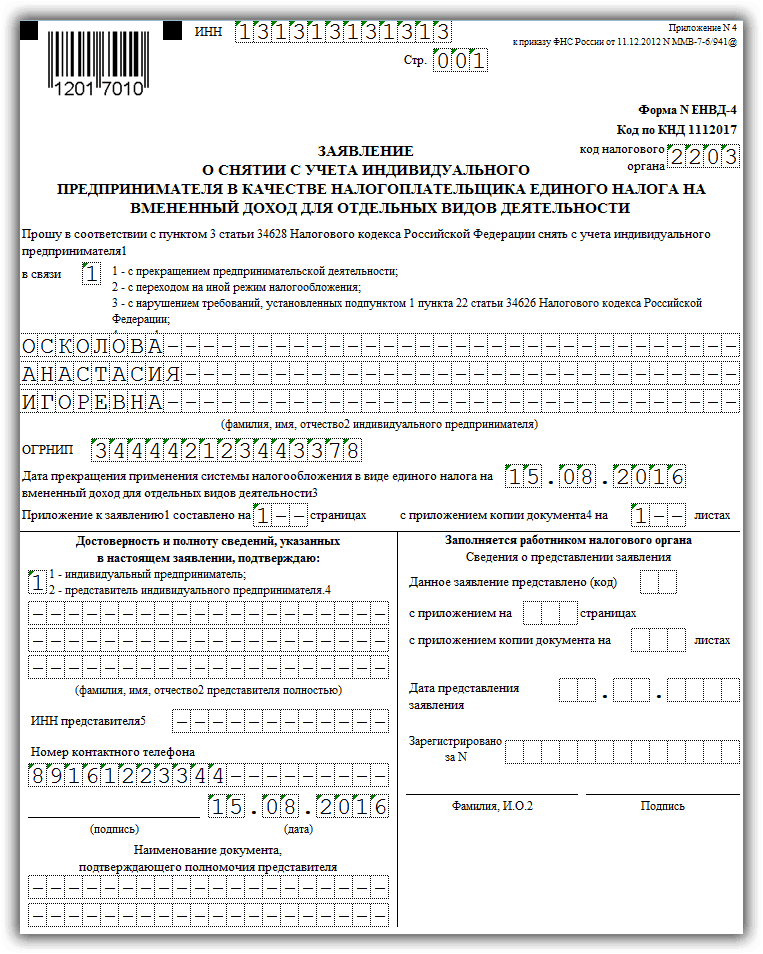

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

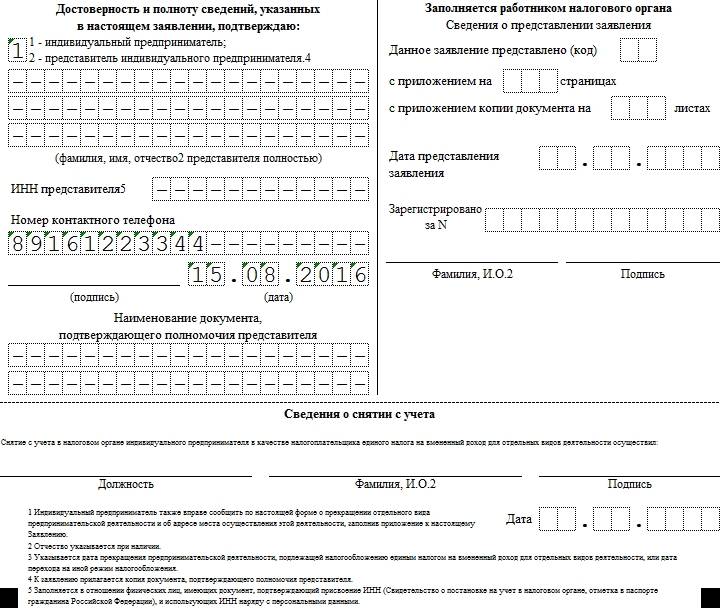

Титульный лист должен содержать такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган.

- ФИО самого предпринимателя, который является плательщиком налога.

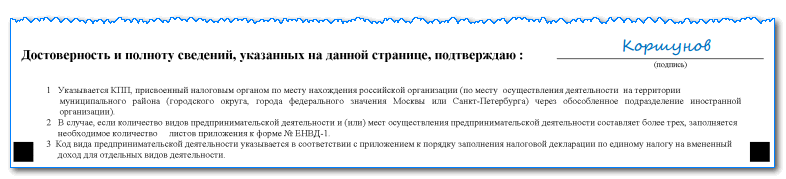

- Код, указывающий на причину снятия с налогообложения ЕНВД, или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения.

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе По достоверности указывается, кем было заполнено данное заявление.

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена.

- Необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП.

- Если форма составлялась представителем, то указывается название и номер доверенности.

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

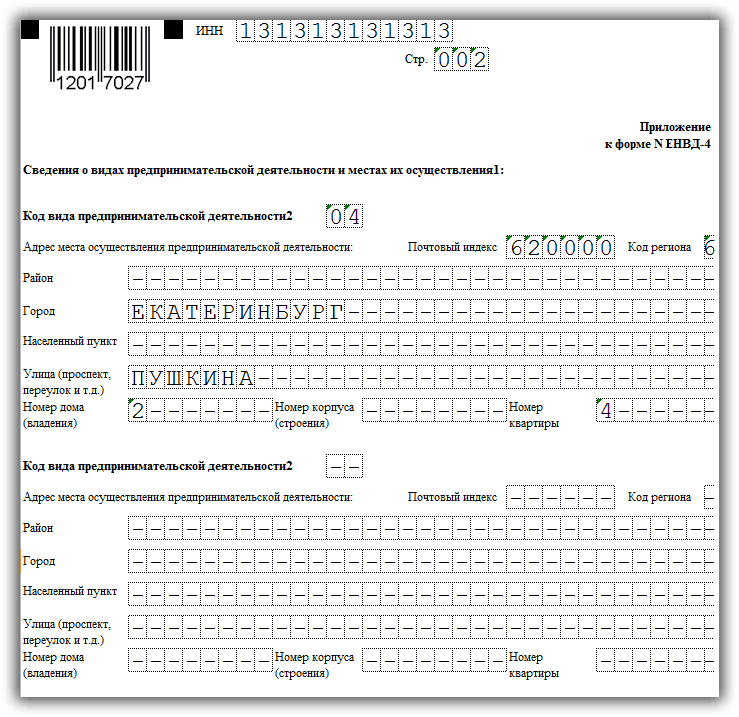

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Процесс перехода

Если предприниматель принял решение сразу стать плательщиком ЕНВД и род его деятельности соответствует существующим требованиям, то это значительно облегчит процесс перехода.

Необходимые документы

В первую очередь это касается подбора необходимого комплекта документов. Если предприниматель переходит на налог по вмененному доходу одновременно с регистрацией ИП, то к документам, необходимым для этого, следует добавить:

- Заявление, заполненное по форме ЕНВД 2 (два экземпляра).

- Паспорт и его копию.

- Подтверждение оплаты пошлины.

Далее рассмотрена подача заявления на ЕНВД при регистрации ИП.

Заполнение заявления

Заявление пишется на специальном бланке, образец которого можно взять в налоговой или скачать в интернете. Заполнять надо пустующие клетки заглавными печатными буквами следующим образом:

- Вверху предприниматель записывает свой ИНН и чуть ниже номер страницы (001).

- Еще ниже и правее код инспекции ФНС, в которой происходит регистрация.

- Затем в трех последовательных строках предприниматель вписывает фамилию, имя и отчество.

- И ниже, в графе ОГРНИП – свой индивидуальный номер.

- Внизу левой части – дата начала работы по ЕНВД.

- Следом заполняется приложение, начиная с указания числа листов.

- В приложении в верхней части левой половины ставится цифра «1», если заявление подает предприниматель, и цифра «2», если его представитель.

- Далее следуют данные на представителя (если он подает заявление).

- Ниже контактный телефон.

- Подпись лица, подтверждающего данные заявления (предприниматель или его представитель) и дата заполнения.

- Правую сторону заполняют в налоговой.

Скачать форму-бланк заявления на применение ЕНВД при регистрации ИП можно здесь, а образец — здесь.

Заявление на применение ЕНВД при регистрации ИП

Далее представлена пошаговая инструкция регистрации ИП и ЕНВД.

О заполнении заявления и особенностях перехода на ЕНВД при регистрации Ип расскажет этот видеоролик:

Пошаговая процедура

- Проверить соответствует ли планируемая сфера деятельности ИП требованиям законодательства к применению ЕНВД.

- Если соответствует, то можно приступать к процедуре, а для этого надо выяснить, в какой инспекции вы будете становиться на учет ЕНВД (обязательно по месту регистрации).

- Затем – подготовка документов на регистрацию с одновременным переходом на налог по вмененному доходу, включая заполнение ЕНВД 2.

- Подать документы в инспекцию.

Про срок подачи ЕНВД-2 при регистрации ИП читайте ниже.

Сроки и штрафы

Сроки по переходу на ЕНВД регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом. При нарушениях в этой сфере предусмотрены следующие санкции:

- При неподаче заявления о переходе на ЕНВД в положенный пятидневный срок штраф составит десять тысяч рублей.

- Если предприниматель ведет деятельность, предусматривающую налогообложение по ЕНВД, без установленной законом регистрации, то штраф составит минимум сорок тысяч рублей.

Из вышесказанного видно, что нарушение правил и срока перехода на ЕНВД может быть чревато большими расходами.

Финансовый вопрос

При переходе на уплату налога на вмененных доход ИП освобождается от следующих платежей:

- НДС.

- Налог на заработанную ИП прибыль.

- Налог на имущество.

- Взносы в пенсионный фонд и соцстрах.

- Базовая доходность (БД) – определяется по видам деятельности Налоговым кодексом.

- Физический показатель (ФП) – количественная характеристика бизнеса.

- К1 – индекс, устанавливаемый правительством.

- К2 – коэффициент от местных органов власти.

- 15% – налоговая ставка.

Данное видео расскажет, почему при регистрации ИП, даже если вы точно уверены, что будете работать на ЕНВД, стоит подать уведомление и на УСН:

Следующая

Общеправовые вопросыКак добавить ЕНВД к УСН для ИП

Заполнение заявления по форме № ЕНВД-3 с помощью программы «Налогоплательщик ЮЛ»

Очень полезная и удобная программа «Налогоплательщик ЮЛ» поможет быстро и без хлопот заполнить заявление по форме № ЕНВД-3.

Если Вы никогда не устанавливали «Налогоплательщик ЮЛ», то следуйте инструкции:

- скачайте версию 4.49 и установите ее;

- скачайте последнюю версию 4.49.4 и также установите.

Если программа уже есть на Вашем компьютере, но ее версия устарела, то выполните те же самые шаги, что указаны выше. При этом все занесенные ранее данные и сформированные отчеты, документы должны сохраниться.

После удачной установки запустите «Налогоплательщик ЮЛ» (на рабочем столе появится ярлык программы). При первом запуске Вам будет предложено создать налогоплательщика и заполнить сведения о нем.

Если Вы просто обновили программу до текущей версии, то при запуске выберете нужного налогоплательщика или при необходимости создайте нового.

Сразу обратим внимание!

Часть информации в форме № ЕНВД-3 программа заполнит автоматически на основании данных о налогоплательщике, включая КПП и код налогового органа. Однако, если Вы помните, компания может числиться на «вмененном» учете сразу в нескольких разных инспекциях

При этом каждая из них при регистрации юрлица в качестве плательщика ЕНВД присваивает ему отдельный КПП

Однако, если Вы помните, компания может числиться на «вмененном» учете сразу в нескольких разных инспекциях. При этом каждая из них при регистрации юрлица в качестве плательщика ЕНВД присваивает ему отдельный КПП.

Поэтому для того, чтобы заявление по форме № ЕНВД-3 было составлено правильно, в окне «Реквизиты налогоплательщика» указывайте КПП и код налогового органа с учетом того, куда подается заявление (раздел «Общие» и «Сведения для представления в ИФНС» соответственно).

Впоследствии, если возникнет такая необходимость, эти данные Вы с легкостью можете отредактировать.

Далее приступаем к заполнению заявления по форме № ЕНВД-3.

1. Документ Вы найдете, если перейдете в раздел меню: Документы –> Иные документы для налоговых органов –> Документы по учету налогоплательщика;

2. В панели инструментов нажмите на иконку создать. После этого раскроется окно со списком документов, из которого выберите Заявление о снятии с учета организации в качестве НП-ка ЕНВД для отдель. видов деят. (ф. ЕНВД-3), код по КНД 1111050. Нажмите на него двойным щелчком мыши.

Будьте внимательны!

Если Вы случайно в качестве текущего налогоплательщика установили ИП, то нужной формы № ЕНВД-3 в списке Вы не найдете.

3. Поскольку заявление может быть подано одним налогоплательщиком за один и тот же отчетный период несколько раз, то Вам будет предложено указать причину представления. После уточнения данного момента откроется сам документ.

- поля, выделенные зеленым и оранжевым цветом, Вы можете отредактировать. Причем последние (оранжевые) заполняются с помощью специальных справочников (например, список сотрудников) и форм для ввода (например, дата);

- поля с цифрами красного цвета заполняются автоматически, но при желании их можно сделать редактируемыми;

- невыделенные поля (например, ИНН, КПП, наименование организации и т. д.) в самом документе отредактировать нельзя.

4. Заявление лучше начать заполнять с Приложения (но если Вы знаете, сколько конкретно листов Приложения будет заполнено, то можно начать и с 1-й страницы). Перейдите по соответствующей вкладке внизу документа и нажмите иконку «Добавить лист» в панели инструментов. В результате действий появляются активные поля для заполнения.

5. Далее укажите сведения о видах предпринимательской деятельности и местах их осуществления, в отношении которых хотите прекратить применение ЕНВД. Если их больше трех, то добавьте или скопируйте лист Приложения с помощью соответствующих иконок.

6. Вернитесь на первую страницу заявления и заполните всю недостающую информацию.

Обратите внимание, что значение в поле «приложение к заявлению составлено на» при нажатии клавиши F5 рассчитывается автоматически. Цифра, которая в нем появится, соответствует количеству заполненных страниц Приложения

7. Проведите контроль документа на наличие ошибок, нажав иконку на панели инструментов. Если замечаний не будет найдено, то можете его распечатать.

8.Сохраните в базе программы готовое заявление. При это оно появится в списке введенных документов по учету налогоплательщика.

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут

Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Обратите внимание: коды видов предпринимательской деятельности для ЕНВД

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Заполнение заявления по форме № ЕНВД-2 с помощью программы «Налогоплательщик ЮЛ»

Заполнить заявление формы № ЕНВД-2 также можно с помощью специальных программ, одной из которых является программа «Налогоплательщик ЮЛ». Она позволяет

- автоматизировать процесс подготовки документов юридическими и физическими лицами в налоговую инспекцию;

- свести к минимуму то количество ошибок, которые налогоплательщики допускают при заполнении документов.

Программа находится на сайте Федеральной налоговой службы в свободном доступе. Порядок действий следующий:

2. После успешной установки программы необходимо создать налогоплательщика и заполнить все необходимые реквизиты, которые в дальнейшем автоматически будут вставлять в отчетные формы и документы.

3. Далее переходим в раздел меню Документы / Иные документы для налоговых органов / Документы по учету налогоплательщика;

4. В открывшемся окне нажимаем иконку «Добавить», после чего из появившегося списка форм выбираем Заявление ф. № ЕНВД-2 (код 1112012);

5. Открывшийся бланк заявления уже содержит все основные данные по налогоплательщику (ИНН, ОГРНИП, код налогового органа, ФИО заявителя). Откорректировать их в самом документе не получится. Предприниматель заполняет лишь ячейки, которые выделены оранжевым и зеленым цветом, если они того требуют.

6. Ячейки, перечеркнутые посередине красной линией, заполняются автоматически после нажатия клавиши F5. При этом их также можно отредактировать вручную.

7. Страница приложения к заявлению заполняется очень легко с помощью справочников программы.

8. После выполнения 7-го этапа на странице 001 заявления в поле «Приложение к заявлению составлено на» необходимо нажать клавишу F5. При этом автоматически проставляется количество страниц заполненных приложений.

9. Проведите контроль документа с помощь соответствующей иконки.

10. Заполненное заявление можно сохранить в программе и (или) распечатать.

11. Теперь в окне «Список введенных документов по учету налогоплательщика» появилось сохраненное заявление формы № ЕНВД-2.

→

→

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

Внимательно выбирайте причину для подачи. Значение 4 (другое) предполагает, что ИП закрывает только отдельные конкретные виды деятельности, оставляя другие на ЕНВД.

Все ФИО (ИП и его представителя, если таковой есть) указываются в именительном падеже.

Если форму подает не предприниматель, а уполномоченное лицо, необходимо указывать контактные данные этого лица и наименование документа, которое позволяет представлять ИП.

В приложении указываем все виды деятельности. Если таковых больше трех, распечатываем больше приложений и на титульной странице (в графе “Приложение к заявлению составлено на… страницах”).

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.

Коды видов деятельности можно взять тут. Стоит помнить, что они не соответствуют ОКВЭД.

Переход юридических лиц на ЕНВД

Благодаря данной налоговой системе организации могут отказаться от общей системы. Только предприятие должно соответствовать некоторым критериям. Для этого необходимо зарегистрироваться в местном налоговом органе. Такой вид считается исключительно добровольным выбором предприятия, до 2013 года она была принудительна.

Имеется одна особенность: такой налог используется только с разрешения местных властей. Надо понимать, что не каждое предприятие, которому захочется, может использовать вмененный налог. Основанием для перехода на такую систему налогообложения служит заявление в местную налоговую службу. Без этого документа налоговая никак не сможет поставить юридическое лицо на ЕНВД.

Переход на этот вид налогообложения возможен разными способами:

- В первом случае при регистрации юридического лица. Тогда необходимо сразу же подавать заявление на использование данной налоговой системы.

- Во втором случае при открытии деятельности, которая подпадает под вмененный налог. Тут надо подавать заявление в течение 5 дней после начала работы.

Очень важно понимать, как правильно заполнить форму ЕНВД-1. Она принята законом, имеет определенный алгоритм заполнения и некоторые правила оформления:

- заполнять такой документ нужно обыкновенной ручкой черного или синего цвета, или печатать в специальной программе на компьютере;

- запрещено допускать ошибки или помарки, тогда документ станет недействительным;

- все даты прописываются в виде: 01.01.2017;

- все пустые квадраты заполняются прочерком;

- заполнять надо только слева направо.

Получите 267 видеоуроков по 1С бесплатно:

Порядок перехода на ЕНВД

Уже продолжительное время данный режим может использоваться предпринимателем по его желанию, а не в силу поставленных законом ограничений. Но при этом нужно понимать, что применять единый налог на вмененный доход можно только в том случае, если выбранная деятельность подпадает под условия данного режима.

В настоящее время применение единого налога на вмененный доход (ЕНВД) регулируют НК и законодательные акты местных органов управления. Если принимается решение об использовании ЕНВД, последние документы необходимо изучить очень подробно.

Сроки перехода на ЕНВД

Начать применять вмененку можно как при регистрации ИП, подав заявление вместе с пакетом документов, так и перейдя на него с другого налогового режима.

Начать применять вмененку можно как при регистрации ИП, подав заявление вместе с пакетом документов, так и перейдя на него с другого налогового режима.

Однако в целях избежания двойного налогообложения нужно принять во внимание, что с некоторых режимов произвести переход допускается только по окончании календарного года. После того, как предприниматель решил применять ЕНВД, ему необходимо подать заявление о переходе на ЕНВД в ФНС по месту занятия деятельностью

При этом сделать это нужно в течение пяти дней с момента начала такой деятельности. Закон для этих целей устанавливает специальный документ формы ЕНВД-2

После того, как предприниматель решил применять ЕНВД, ему необходимо подать заявление о переходе на ЕНВД в ФНС по месту занятия деятельностью. При этом сделать это нужно в течение пяти дней с момента начала такой деятельности. Закон для этих целей устанавливает специальный документ формы ЕНВД-2.

бухпроффи

Важно! Обычно заявление передается в налоговую по месту будущего ведения деятельности. Однако для некоторых видов это необходимо делать по месту прописки ИП

К таким, к примеру, относится перевозка грузов и пассажиров.

Налоговая должна обработать поступивший документ в срок пять дней, после чего оформить уведомление о постановке на учет. При переходе на ЕНВД с других режимов, в некоторых регионах требуется приложить к заявлению копии свидетельств ИНН и ОГРИП.

Совмещение ЕНВД с другими режимами налогообложения

Налогоплательщику разрешает производить совмещение вмененки с другими имеющимися режимами. Это происходит из-за того, что использование вмененки подразумевает определенные типы деятельности, а компания может заниматься сразу несколькими направлениями.

Допускается, что предприниматель будет использовать ЕНВД с общей системой налогообложения (ОСНО), либо вмененку с упрощенной системой (УСН).

При переходе на Единый налог на вмененный доход следует учитывать:

- Если предприниматель планирует выполнять несколько видов деятельности, то по каждому из них нужно встать на учет. При этом составляется одно общее заявление, и в него включаются несколько листов с указанием направлений деятельности.

- Если предприниматель уже использует вмененку, то для добавления нового типа деятельности нужно оформить еще одно заявление с данными по нему.

- Если ИП собирается заниматься одной и той же деятельностью на территории разных муниципальных образований или регионов, то отправлять заявление на ЕНВД для ИП нужно в каждый из них.