Как правильно заполнить форму ЕНВД-3

А теперь посмотрим, как правильно и без ошибок заполнить форму ЕНВД 3.

- в верхней части титульного листа обозначается ИНН и КПП;

- далее выставляется четырехзначный код налогового органа. В случае, если он не известен, то ищется в поисковиках;

- выбирается нужной цифрой причина отказа от ЕНВД и принадлежность к государству;

- «Наименование организации» следует ввести без сокращений, здесь имеется ввиду форма собственности и название предприятия;

- Ниже заполняется ОГРН и дата, когда следует прекращать работу с ЕНВД:

также в первом листе под ОГРН следует проставить количество листов приложения. Дело в том, что на одном листе приложения прописывается три адреса места осуществления деятельности. Если же по факту их больше, то заполняется нужное количество страниц и цифрами вписывается в нужную строку:

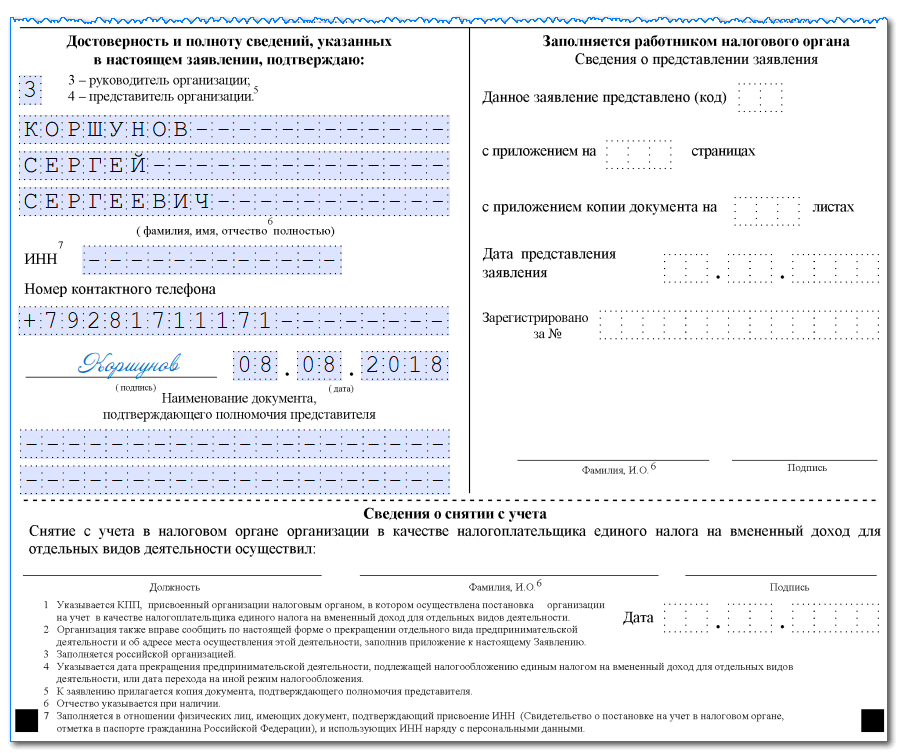

- в завершении титульного листа вписывается ФИО руководителя или представителя. В первом случае проставляется цифра 3, во втором – 4;

- если в привлечении представителя существует надобность, то на последнего выписывается доверенность. К документу прикладывается его копия и в поле «с приложением копии документа» вписывается количество листов этой копии;

- под ФИО вводится ИНН подающего заявление, его действующий телефон и фиксируется дата подачи:

Теперь непосредственно по заполнению приложения:

- код вида предпринимательской деятельности проставляется 03;

- ниже указывается индекс, затем код региона, а также адрес места осуществления деятельности;

- внизу подтверждается достоверность и полнота сведений подписью заявителя:

В заключение отметим, что особых подводных камней в этой форме не имеется. Правильное заполнение и знание перечисленных условий поможет успешно распрощаться с «вмененкой» и начать работать на тех условиях, которые выгодны предприятию. Но не стоит забывать, что налогообложение в стране имеет свойство видоизменяться, поэтому следует по мере возможности оставаться в курсе всех бухгалтерских дел.

Для того, чтобы стать налогоплательщиком единого налога и организации и ИП должны подать заявление в определенной форме. Данное требование также актуально и к прекращению работы данной системы налогообложения. Заявление о снятии с учета, также разнится в зависимости от того, кто его подает. В данной статье мы разберемся с нюансами заполнения ЕНВД-3.

Как и ко всем формам документов для налоговой службы к ЕНВД-3 предъявляются общие требования, вроде:

- Заполнять только чернильной ручкой или на компьютере, а затем распечатать

- Ошибки, исправления, переводят бланк в ранг «испорченных»

- Все даты должны отображаться в виде ХХ.ХХ.ХХХХ

- Те ячейки, которые заполнению не подлежат, должны быть отмечены прочерками

- Требования к шрифту в компьютерном формате, как и во всех других формах Courier New высотой 16 – 18

- Направление заполнения слева-направо. Удивительно, но это является наиболее распространенной ошибкой среди заполнителей

Титульный лист

На первой, титульной странице, вносятся все данные по организации: указывается ИНН, а также КПП, указывается кодовое название того налогового органа, где организация поставлена на учет как плательщик ЕНВД. Следующим шагом является указание причины, по которой организация желает сняться с учета. Тут можно не церемониться, так как причин таких несколько, мы их перечислили выше и указываются они в виде специализированных кодов.

Наименование и ОГРН организации, указываются согласно уставным документам. Следующей указываем дату, когда прекращена деятельность или прекращено действие режима. Достоверность заполнения данной формы подтверждает владелец организации или ее представитель. Если это второй случай, то нужно предоставить те документы, которые подтвердят его право на представительство.

Образец заполнения титульного листа ЕНВД-3:

Приложение к форме

Следующим этапом заполнения формы ЕНВД-3,

является заполнение приложения.

Так, в нем указываются все виды деятельности, которые осуществляет организация и которые прекращают облагаться ЕНВД. Указывают их в виде кодов, как и в случае, при постановке на учет. Стоит учитывать. Что если этих видов больше чем три, то придется заполнить приложение на еще одном листе, так как на 1 помещается только три.

В данной части заявления указываются также и адреса, по которым организация воспроизводит свою деятельность.

В приложении, как и на титульном листе, прочерками заполняют те графы, которые остались пустыми.

Образец заполнения:

Образец заполнения заявления о прекращении вмененной деятельности

Титульный лист

Приступать к заполнению формы ЕНВД-3 необходимо с внесения кодов ИНН и КПП в верхней части заявления. Так как организация может осуществлять совмещение режимов, то у нее может быть несколько КПП.

В данном заявлении нужно указывать присвоенный компании КПП в отношении деятельности на ЕНВД, то есть чтобы у кода были 5 и 6 цифра — 35.

В данном заявлении нужно указывать присвоенный компании КПП в отношении деятельности на ЕНВД, то есть чтобы у кода были 5 и 6 цифра — 35.

После этого в форму ЕНВД-3 нужно вписать шифр налогового органа, выступающего получателем данного бланка документа. Он должен состоять из четырех цифр.

Далее заявление о снятии с ЕНВД должно содержать информацию о причине, по которой субъект бизнеса принял решение прекратить использование ЕНВД.

При этом нужно применять следующие цифровые обозначения:

При этом нужно применять следующие цифровые обозначения:

- 1 — в случае закрытия деятельности на ЕНВД на добровольной основе по инициативе предприятия;

- 2 — в случае, когда осуществляется смена используемого режима налогообложения с ЕНВД на иной;

- 3 — когда нарушены обязательные критерии применения ЕНВД;

- 4 — по иным причинам.

После этого ниже нужно зафиксировать принадлежность организации конкретному государству:

- 1 — проставляется для российской компании;

- 2 — применяется в отношении иностранных предприятий.

В следующих графах нужно вписать полное наименования юридического лица. Оно должно точно соответствовать названию фирмы согласно учредительным документам. Если при внесении данных остаются пустыми клетки, то они должны быть прочеркнуты.

Далее в соответствующее поле вносится ОГРН. Затем нужно отразить дату, начиная с которой прекращается применение ЕНВД.

После этого нужно заполнить поле, отражающее количество листов, идущих приложение к заявлению, на которых перечисляются направления бизнеса, где происходит закрытие ЕНВД. Рекомендуется сведения в эту графу вносить после того, как все приложения оформлены.

В правом поле нужно отразить количество листов доверенности, если заявление подается через доверенное лицо.

Далее документ подразделяется на две части. Налогоплательщику для заполнения отведена левая часть.

Далее документ подразделяется на две части. Налогоплательщику для заполнения отведена левая часть.

С помощью кодов нужно отразить информацию о подателе документа:

- если проставляет 3 — то заявление подается директором компании;

- если 4 — доверенное лицо на основании оформленной доверенности.

Ниже отражается Ф.И.О. лица, подающего документ, ИНН и номер телефона для контакта. После этого податель заявления ставит подпись и отражает дату направления документа в ИФНС.

Если заявление сдается представителем , то здесь также нужно вписать реквизиты его доверенности. Во всех оставшихся незаполненными строками нужно поставить знак «-».

Приложение

Затем заполняются листы с приложениями. На каждом из них можно разместить информацию о трех направлениях деятельности, с которых субъект бизнеса планирует произвести снятие в ЕНВД. Если одного листа недостаточно, то можно заполнить еще листы приложения.

В верхней части такого листа также записываются коды ИНН и КПП организации.

В верхней части такого листа также записываются коды ИНН и КПП организации.

Далее в трех частях, каждая из которых должна содержать информацию о конкретном виде деятельности, отражается код вида деятельности по ЕНВД, адрес, где она осуществлялась. Когда следующие блоки не заполняются, то все клетки в них нужно прочеркнуть.

Справочник Бухгалтера

Заявление форма ЕНВД-3 необходимо для подачи в налоговый орган сведений о прекращении деятельности на вмененном режиме. Данное заявление предназначено для подачи исключительно юридическими лицами. Индивидуальные предприниматели подают заявление о прекращении работы на ЕНВД на основании заявления форма ЕНВД-4.

В данной статье предлагаем скачать актуальный бланк заявления ЕНВД-3, а также его заполненный образец для организации. Заявление о снятии с учета в качестве плательщика ЕНВД достаточно простое, имеет всего один лист и приложеник к нему. Приложение показывает сведения о направлении деятельности, в отношении которого прекращается уплата вмененного налога.

Подать заявление ЕНВД-3 следует в течение 5 дней с момента прекращения вменённый деятельности либо с момента перевода этой деятельности с вмененного режима на другой общий или упрощенный режим.

Если своевременно не падать заявление в налоговый орган, то сохранится обязанность по уплате вмененного налога даже в случае, если деятельность не выполняется или прекращена, так как единый налог на вмененный доход не зависит от фактических результатов деятельности.

Скачать дополнительно бланк и образец заявлений:

- ЕНВД-1 для организаций о постановке на учет — ссылка;

- ЕНВД-2 для ИП о постановке на учет — ссылка.

Заявление по форме № ЕНВД-3: порядок заполнения

Ставится код предпринимательской деятельности (его можно найти в приложение к Порядку заполнению данного заявление), а также адрес осуществления деятельности. На одном листе приложение позволено указать только 3 кода деятельности, если снять с учета необходимо большее количество направлений, то заполняются дополнительные листы приложения к заявлению ЕНВД-3.

Листы подписываются, после чего передаются в налоговый орган по месту постановки на учет в качестве плательщика единого вмененного налога. Подать заявление можно либо посетив лично налоговое отделение, либо в электронном виде через интернет. Также заявление можно направить почтой.

Скачать образец и бланк

Заявление о снятии с учета в качестве плательщика ЕНВД форма ЕНВД-3 для организации — скачать.

Заявление ЕНВД-3 образец заполнения для организации — скачать

Налоговый режим, основанный на уплате единого налога на вмененный доход, применяется в отношении конкретных видов деятельности.

Форма енвд-3 — образец заполнения заявления

Организации могут в любое время отказаться от применения данного режима, для этого нужно направить заявление о снятии с учета организации в качестве плательщика ЕНВД в срок не позднее пяти дней с момента прекращения применения данного режима.

Предлагаем также скачать бланк и образец заполнения заявления о постановке на учет ЕНВД-1 для организаций и ЕНВД-2 для ИП.

Как правильно заполнить заявление ЕНВД-3?

Бланк содержит один лист для заполнения и приложение к нему. В приложении отражается перечень видов деятельности, в отношении которых прекращается применения режима ЕНВД. Для каждого вида деятельности следует заполнить код и адрес его осуществления.

На первом листе отражается общая информация об организации и дате прекращения применения ЕНВД.

Заявление могут заполнять как российские, так и иностранные организации. Вверху следует указать ИНН, а также КПП для российских предприятий.

Код налогового органа должен соответствовать отделению ИФНС, расположенному по месту осуществления вида деятельности, указанного в приложении к заявлению первым.

Ниже следует цифрой обозначить причину, по которой организация перестает применять режим ЕНВД.

Далее цифрой нужно указать российская или иностранная организация и прописать ее полное название. Организации РФ должны также указать свой ОГРН.

Ниже ставится дата прекращения применения режима, основанного на уплате единого налога на вмененный доход, ставится количество листов приложения (если видов деятельности более трех, то заполняются дополнительные листы).

Реквизиты этой доверенности, а также доверенного лица следует заполнить в левом нижнем углу.

Если заявление о снятии учета ЕНВД-3 подается лично руководителем организации, то доверенность не нужна, необходимо указать ФИО директора, его ИНН и контактные данные.

Заявление о снятии с учета организации в качестве плательщика ЕНВД форма ЕНВД-3 — скачать бланк бесплатно.

Заявление ЕНВД-3 образец заполнения — скачать.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

ЕНВД – 2019 для ИП: декларация за 3 квартал

Приведенный ниже образец декларации ЕНВД 2019 показывает, как будет выглядеть данный отчет за 3 квартал. Остановимся на основных моментах его заполнения.

Титульный лист

При указании налогового периода (3 квартал) нужно внести код «23». Все коды налоговых периодов приводятся в приложении № 1 к Порядку заполнения ЕНВД-декларации. Отчетный год – «2019».

Поле «По месту учета» заполняется согласно кодам из приложения № 3 к Порядку заполнения. В данном случае выбираем код «320» (по месту ведения деятельности).

Раздел 2

«Код вида предпринимательской деятельности» по строке 010 указывается согласно приложению № 5 к Порядку заполнения. В нашем случае указываем код для торговли – «07». Если видов деятельности несколько, для каждого из них заполняется свой Раздел 2.

По строке 020 вводится адрес места ведения «вмененной» деятельности.

Далее в декларации ЕНВД за 3 квартал 2019 (скачать ее можно ниже) рассчитывается налоговая база по приведенным выше показателям и налог по ставке 15%:

1800 х 1,915 х 1 х (40 + 40 + 40) = 413640 (база по ЕНВД);

413640 х 15% = 62046 руб. (сумма налога).

Раздел 3

Наш ИП не имеет работников, поэтому в строке 005 указываем признак «2».

В строку 010 переносим полученную сумму налога из строки 110 Раздела 2 – 62046 руб.

ИП без работников может уменьшить рассчитанный налог на сумму уплаченных в 3-м квартале страховых взносов «за себя». В 2019 г. годовой размер таких взносов – 36238 руб., уплачивать их можно как единовременно, так и по частям в течение 2019 года. ИП-одиночки могут уменьшать налог за счет взносов без ограничений, т.е. до 100% (п. 2.1 ст. 346.32 НК РФ). Превышение суммы вычета над суммой налога не переносится на следующий квартал.

Соколов заплатил в 3 квартале 10 000 руб. взносов «за себя» и персонала у него нет, поэтому на всю эту сумму можно уменьшить «вмененный» налог 3-го квартала (строка 030 Раздела 3). Заметим, что при наличии наемного персонала ИП может принять к вычету уплаченные в отчетном квартале страхвзносы как «за себя», так и за работников, но при этом будет действовать ограничение – налог можно уменьшить только на 50%.

После применения вычета по страхвзносам налог можно дополнительно снизить на сумму расходов по покупке и установке ККТ (п. 2.2 ст. 346.32 НК РФ). Такая возможность в 2019 г. есть только у ИП и при условии, что они зарегистрировали кассу до 01.07.2019 г. Максимальная сумма вычета составляет 18000 руб. на каждую единицу кассовой техники. Если сумма вычета превысит сумму налога в отчетном квартале, неиспользованная часть переходит на следующий квартал, но в налоговых периодах после 2019 года использовать данный вычет будет уже нельзя. ИП Соколов потратил на онлайн-ККТ 16800 руб. – эту сумму отражаем в строке 040.

Итоговая строка 050 рассчитывается как разность расчетной суммы налога и вычетов:

Стр. 050 = 62 046 – 10 000 – 16 800 = 35 246 руб. – налог к уплате.

Раздел 1

Полученный результат (сумма налога к уплате) переносится в Раздел 1 (строка 020) в соответствии с кодом ОКТМО по месту ведения «вмененной» деятельности (строка 010). В нашем случае в строке 020 будет указана сумма 35246 руб., именно ее должен перечислить ИП в бюджет.

Раздел 4

Поскольку был применен вычет по ККТ, декларация ЕНВД для ИП будет содержать специальный Раздел 4 с детализацией информации о каждой единице приобретенной техники. Здесь указывается наименование и модель ККТ, заводской и регистрационный номер, дата регистрации кассы в ИФНС, сумма расходов на покупку. В подтверждение произведенных «онлайн-кассовых» затрат необходимо представить соответствующие документы – договоры на покупку и установку, чеки, техпаспорт ККТ, а на титульном листе декларации указать число приложенных листов.

Ниже приведен необходимый для оформления декларации ЕНВД бланк и пример заполнения отчетной формы предпринимателем.

Порядок перехода ООО на ЕНВД

В настоящее время перейти на систему налогообложения в виде единого налога на вмененный доход организации и предприниматели имеют право на добровольной основе.

В настоящее время перейти на систему налогообложения в виде единого налога на вмененный доход организации и предприниматели имеют право на добровольной основе.

Для этого они должны в установленном порядке предоставить заявление в налоговую.

НК РФ и региональные законы субъектов устанавливают три возможности перехода на льготную систему ЕНВД:

- При регистрации ООО. Заявление о постановке на учет ЕНВД можно пожать вместе со всеми документами для государственной регистрации организации.

- Применение ЕНВД при открытии нового направления деятельности предприятия или у ИП;

- Применение ЕНВД после перехода с иной системы налогообложения.

Первые два варианта довольно похожи, так как связаны с началом работы, когда налогообложение ранее не велось.

В последней ситуации необходимо осуществить переход с одной системы на другую. Здесь надо быть особенно внимательным, чтобы не попасть в ситуацию возникновения двойного налогообложения. Такая ситуация может возникнуть когда осуществляется смена системы УСН на ЕНВД. Ведь законодательством установлено, что уйти с упрощенки в добровольном порядке можно по окончании года.

Внимание! Заявление о переходе на вмененную систему подается в течение 5 дней с момента начала ее применения (ст. 346.28, п.3) Для этого для организаций предусмотрен специальный бланк по форме ЕНВД-1. Предприниматели подают заявление по форме ЕНВД-2.. Законодательство позволяет применять ЕНВД совместно с такими системам и как общая система налогообложения (ОСНО) и упрощенная система налогообложения (УСН)

Законодательство позволяет применять ЕНВД совместно с такими системам и как общая система налогообложения (ОСНО) и упрощенная система налогообложения (УСН).

Порядок подачи заявления по форме № ЕНВД-3

Снятие организации с учета в качестве плательщика ЕНВД осуществляется в заявительном порядке (абз.3 п.3 ст.346.28 НК РФ, п.6 ст.6.1 НК РФ). То есть компания должна представить в ИФНС соответствующее заявление. Его форма № ЕНВД-3 и порядок заполнения утверждены Приказом ФНС России от 11.12. 2012 г. № ММВ-7-6/941@.

Не путайте с формой № ЕНВД-4, которая утверждена тем же приказом, но предназначена для снятия с «вмененного» учета индивидуальных предпринимателей.

Когда подается заявление

Подать заявление по форме № ЕНВД-3 нужно в течение 5-ти рабочих дней с момента возникновения оснований для этого:

- прекращения предпринимательской деятельности;

- перехода на иной режим налогообложения.

При этом датой снятия с учета будет считаться та, что указана в заявлении.

Если организация нарушила условия работы на спецрежиме, то обязанность сняться с учета в качестве плательщика ЕНВД у нее возникает с последнего дня месяца налогового периода, в котором допущены нарушения. В течение 5-ти рабочих дней, начиная с указанной даты, она подает заявление.

Налоговый орган в свою очередь в течение 5-ти рабочих дней с момента получения заявления по форме № ЕНВД-3 обязан снять организацию с «вмененного» учета (абз.4 п.3 ст.346.28 НК РФ). Об этом он направляет соответствующее уведомление (форма № 1-5-Учет утверждена Приказом ФНС России от 11.08.2011 г. № ЯК-7-6/488@). Все регистрационные действия ИФНС производит бесплатно (п.6 ст.84 НК РФ).

Если компания, прекратившая вести деятельность на ЕНВД, нарушила срок представления заявления, то она будет снята с учета не ранее последнего дня месяца, в котором такое заявление представила. То есть ей придется заплатить налог еще за один полный месяц ведения деятельности на «вмененке», а не за фактическое количество дней работы на спецрежиме, как это предусмотрено п.10 ст.346.29 НК РФ.

Данная мера была введена с 01.01.2013 года в целях симулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность на ЕНВД, к снятию с учета (письмо ФНС России от 30.08.2012 г. № ЕД-4-3/14362).

Куда подается заявление

По общему правилу заявление представляется в ИФНС по месту учета в качестве плательщика ЕНВД. Однако если компания прекращает применение ЕНВД в отношении таких видов деятельности, как:

- грузовые и пассажирские перевозки;

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах,

то подавать заявление нужно в ИФНС по месту нахождения организации.

Как подается заявление

Заявление можно направить в инспекцию (п.5.1 ст.84 НК РФ):

- по почте (на бумаге заказным письмом с описью вложения);

- по ТКС (в электронном виде).

Или вручить налоговому работнику лично / передать через представителя.

Теперь подробнее поговорим о том, как заполнить заявление по форме № ЕНВД-3:

- страницу 001 документа и;

- приложение к форме.

Когда необходимо заявление о снятии с учета ЕНВД?

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из материала«Заявление о прекращении деятельности по ЕНВД в 2015–2016годах».

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?. Ответ на этот вопрос ищите в публикации«Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место»

Ответ на этот вопрос ищите в публикации«Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

Порядок снятия с учета ЕНВД

ИП может прекратить использовать вмененку по следующим причинам:

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с ЕНВД, если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, УСН), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Для снятия организаций с учета плательщика вмененки в ИФНС предоставляется форма ЕНВД-3.

Куда сдавать декларацию ЕНВД

ИП и организации должны сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

При оказании таких услуг как:

- развозная или разносная розничная торговля;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов;

нельзя однозначно определить место ведение деятельности, поэтому в таких случаях ИП сдают декларации в ИФНС по месту жительства, а организации по месту нахождения (юридическому адресу).

Несколько точек на ЕНВД с одним видом деятельности

Если у вас несколько точек на ЕНВД с одной и той же деятельностью в одном муниципальном образовании (с одним ОКТМО), то вам необходимо сдавать одну декларацию, но при этом суммируя физические показатели с каждой точки во 2-м разделе декларации.

Если у вас несколько точек на ЕНВД с одной и той же деятельностью в разных муниципальных образованиях (с разными ОКТМО), то в налоговую каждого образования необходимо подавать свою декларацию, при этом суммировать физпоказатели и заполнять несколько листов второго раздела не нужно.

Несколько видов деятельности ЕНВД

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории подведомственной одной ИФНС, то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2 (заполненными отдельно по каждому виду деятельности).

Если вы занимаетесь несколькими видами деятельности ЕНВД в разных муниципальных образованиях, то в налоговую каждого образования необходимо подавать свою декларацию с необходимым количеством листов раздела 2.

Заполнение заявления по форме № ЕНВД-2 с помощью программы «Налогоплательщик ЮЛ»

Заполнить заявление формы № ЕНВД-2 также можно с помощью специальных программ, одной из которых является программа «Налогоплательщик ЮЛ». Она позволяет

- автоматизировать процесс подготовки документов юридическими и физическими лицами в налоговую инспекцию;

- свести к минимуму то количество ошибок, которые налогоплательщики допускают при заполнении документов.

Программа находится на сайте Федеральной налоговой службы в свободном доступе. Порядок действий следующий:

2. После успешной установки программы необходимо создать налогоплательщика и заполнить все необходимые реквизиты, которые в дальнейшем автоматически будут вставлять в отчетные формы и документы.

3. Далее переходим в раздел меню Документы / Иные документы для налоговых органов / Документы по учету налогоплательщика;

4. В открывшемся окне нажимаем иконку «Добавить», после чего из появившегося списка форм выбираем Заявление ф. № ЕНВД-2 (код 1112012);

5. Открывшийся бланк заявления уже содержит все основные данные по налогоплательщику (ИНН, ОГРНИП, код налогового органа, ФИО заявителя). Откорректировать их в самом документе не получится. Предприниматель заполняет лишь ячейки, которые выделены оранжевым и зеленым цветом, если они того требуют.

6. Ячейки, перечеркнутые посередине красной линией, заполняются автоматически после нажатия клавиши F5. При этом их также можно отредактировать вручную.

7. Страница приложения к заявлению заполняется очень легко с помощью справочников программы.

8. После выполнения 7-го этапа на странице 001 заявления в поле «Приложение к заявлению составлено на» необходимо нажать клавишу F5. При этом автоматически проставляется количество страниц заполненных приложений.

9. Проведите контроль документа с помощь соответствующей иконки.

10. Заполненное заявление можно сохранить в программе и (или) распечатать.

11. Теперь в окне «Список введенных документов по учету налогоплательщика» появилось сохраненное заявление формы № ЕНВД-2.

→

→

Особенности заявления ЕНВД-4 для индивидуальных предпринимателей

Порядок заполнения формы для снятия с учета по вмененке для ИП и для юрлиц во многом одинаков. Отличия заключаются в следующем:

- ИП при учете в налоговой присваивается только ИНН, поэтому поле «КПП» отсутствует;

- вместо наименования прописываются полные фамилия, имя и отчество; каждое слово — с новой строчки, также укажите ОГРНИП предпринимателя;

- лицом, подтверждающим достоверность и полноту сведений в заявлении, может выступить сам предприниматель. В этом случае ФИО и ИНН повторно не приводятся.

В обеих формах заполняются все строчки кроме раздела для сотрудника налоговой. В строках, оставшихся пустыми, а также в незаполненных клетках проставьте прочерки.

Автор статьи: Валерия Текунова

Меняете налоговый режим? Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: сервис подходит для ораганизаций и ИП на ОСНО, УСН, ЕНВД и для совмещения режимов. Легко ведите учет, начисляйте зарплату, платите налоги и взносы. Система формирует отчетность автоматически, вам останется отправить ее через интернет. Изучите возможности сервиса на бесплатном периоде — 14 дней.

Следующая

ЕНВДРешение об отмене ЕНВД

Основания для снятия с учета организации – плательщика ЕНВД

Снятие организации с «вмененного» учета производится при наличии соответствующих оснований. Они перечислены в абз.3 п.3 ст.346.28 НК РФ. В частности, это:

1. прекращение ведения предпринимательской деятельности, облагаемой ЕНВД;

2. переход на иной режим налогообложения:

– добровольный или;

– вынужденный (при нарушении условий применения спецрежима, изменении местного законодательства).

К примеру, средняя численность работников компании за предшествующий год превысила установленный лимит в 100 человек (пп.1 п.2.2 ст.346.26 НК РФ). Или более четверти уставного капитала «вмененщика» стало принадлежать другим организациям (пп.2 п.2.2 ст.346.26 НК РФ). При данных обстоятельствах налогоплательщик утрачивает право на применение ЕНВД и должен сняться с «вмененного» учета (п.2.3 ст.346.26 НК РФ).

Помимо этого, слететь со спецрежима можно, если начать вести деятельность в рамках договора простого товарищества или договора доверительного управления имуществом (абз.2 п.2.1 ст.346.26 НК РФ). Либо осуществляемый вид деятельности исключен местными властями из перечня облагаемых ЕНВД.

Обратите внимание!

Временное приостановление «вмененной» деятельности (например, по причине болезни, нехватки денег, перепрофилирования бизнеса, приостановления действия лицензии и т.д.) тоже является поводом для снятия с учета в качестве плательщика ЕНВД. По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных

Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено

По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных. Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено.

Недавно такие выводы поддержал и Верховный суд РФ ().

Налоговая служба ранее не возражала против подачи «нулевых» деклараций по ЕНВД, и поэтому необходимости сниматься с «вмененного» учета у налогоплательщиков не возникало (письма ФНС России: от 07.06.2011 г. № ЕД-4-3/9023, от 27.08.2009 № ШС-22-3/669@). Однако позже присоединилась к позиции Минфина (письма ФНС России: от 30.08.2012 г. № ЕД-4-3/14362@, от 10.10.2011 г. № ЕД-4-3/16690@).

То же самое дело обстоит и с ситуацией, когда отсутствуют физические показатели (к примеру, истек срок действия договора аренды торгового места). Если плательщик ЕНВД продолжает числиться на налоговом учете, то он в обычном порядке отчитывается по единому налогу. При этом для расчетов использует физический показатель за последний налоговый период, в котором велась деятельность (письма Минфина России: от 30.01.2015 г. № 03-11-11/3564, от 24.10.2014 г. № 03-11-09/53916, от 15.04.2014 г. № 03-11-09/17087 и др.). Чтобы освободиться от обязанности по уплате ЕНВД, нужно сняться с «вмененного» учета.

Способы подачи

Отправить заполненное заявление в налоговый орган можно несколькими способами:

- Предприниматель заполняет бумажный бланк в двух экземплярах, и приходит в орган ФНС лично. Инспектор на месте проверяет корректность заполнения бланка, и проставляет на одной из копий отметку о получении, после чего возвращает ее предпринимателю;

- Заявление на бумаге подает в налоговый орган представитель предпринимателя. Последний должен иметь нотариальную доверенность на данную операцию;

- Заполненное на бумаге заявление отправляется в ФНС при помощи почтовой связи. Отправление отмечается как заказное с уведомлением о получении. В конверт также необходимо положить опись вложения, заверенную почтой.

- Сдать заявление можно с использованием электронного документооборота через Интернет. Нужно обязательно иметь электронную подпись, а в случае самостоятельной передачи — договор с оператором связи и специальным образом настроенный компьютер.