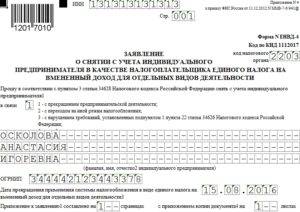

Образец и пример заполнения формы ЕНВД-4

Заполнение формы ЕНВД-4 заключается в заполнении основной части и приложения. Она сама по себе является основанием для прекращения взимания с предпринимателя налога.

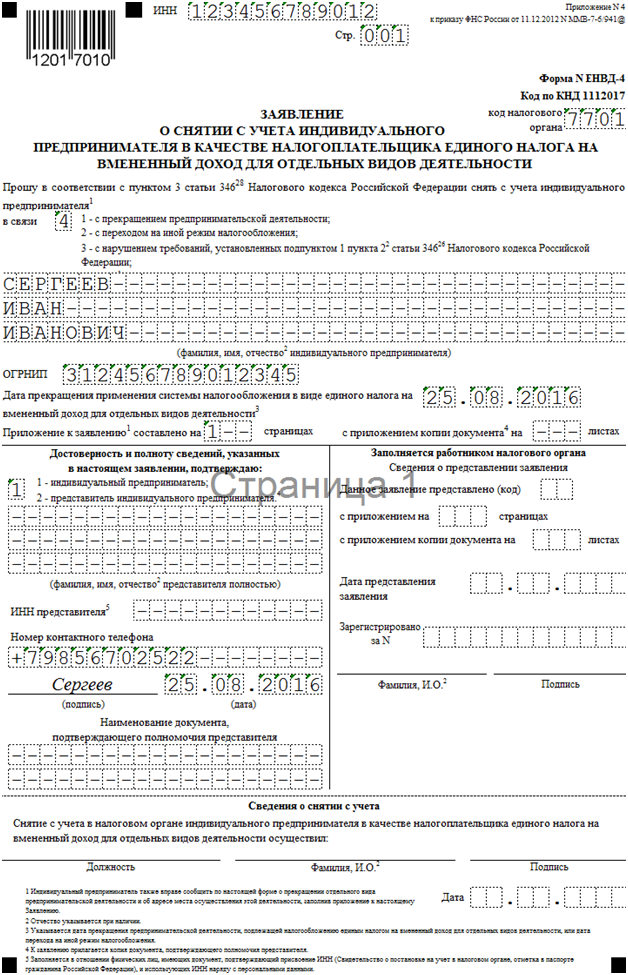

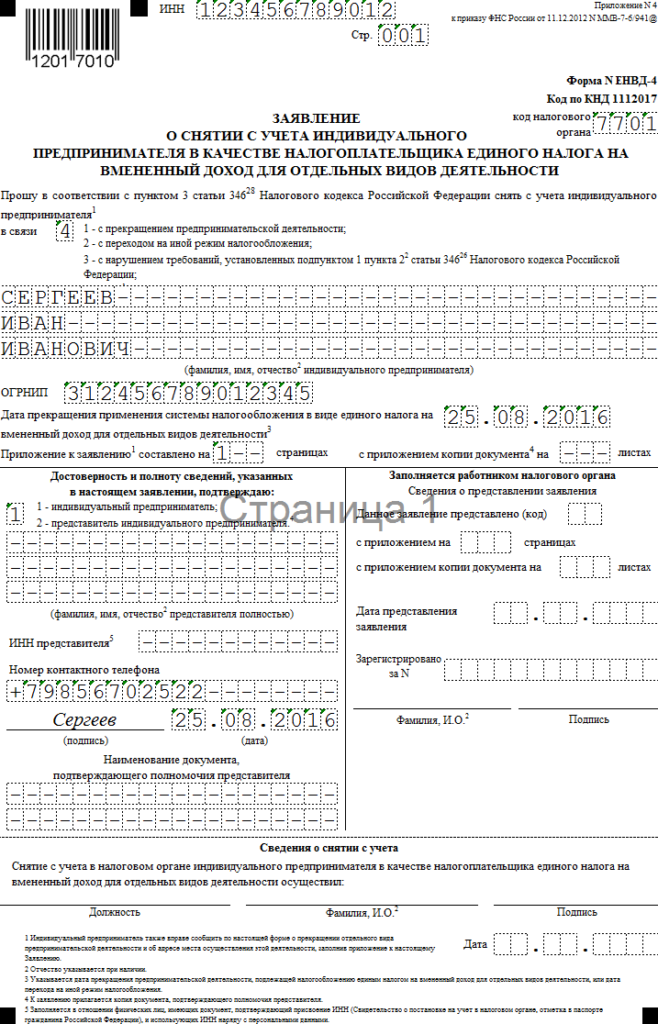

Особых проблем для подготовки такого документа нет. Но он имеет свои особенности. Для начала предпринимателю требуется заполнить заявление. Вот оно:

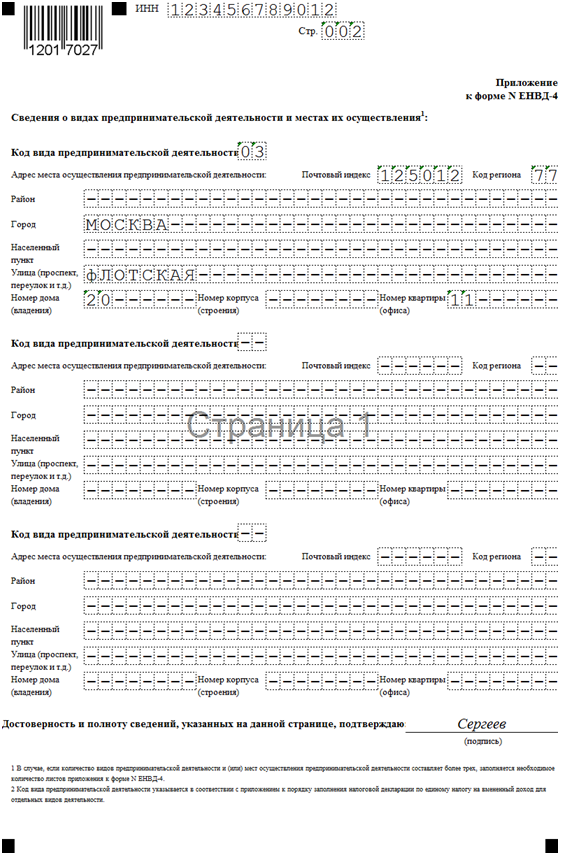

Это пример заполнения приложения формы ЕНВД-4:

Существует возможность заполнить такую форму в электронном виде, не только в письменном. Выполняется это в определенных программах на компьютере, в которых все бумаги распечатываются.

Определенные правила для заполнения формы:

- Заполняется она только самим предпринимателем письменно или в компьютерном виде. Если письменно, то черным или синим цветом ручки. Если нет возможности подавать форму в электронном виде, то подать ее предприниматель сможет лично либо через своего представителя. Тогда надо предоставить доверенность на представление услуг в налоговой службе, ее также надо указать в приложении к форме.

- Вносить текст надо побуквенно в каждую клетку, печатным почерком.

- Надо заранее знать код налогового органа.

- Дата записывается только в следующем виде: число, месяц и год.

- Личные данные надо указывать без ошибок, так как при сдаче формы в налоговый орган предоставляется паспорт.

- Для указания причины прописывается не только текст, но и соответствующая цифра:

В случае, когда такой документ сдан не вовремя, на предпринимателя наложат штраф. Составляет он пять процентов от суммы последнего налога, уплаченного в налоговую, за каждый просроченный месяц, но не менее тридцати процентов в целом, и не менее 1 000 руб.

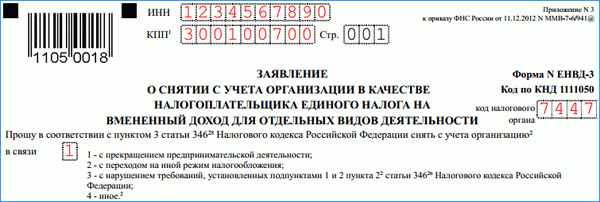

Порядок подачи заявления по форме № ЕНВД-3

Снятие организации с учета в качестве плательщика ЕНВД осуществляется в заявительном порядке (абз.3 п.3 ст.346.28 НК РФ, п.6 ст.6.1 НК РФ). То есть компания должна представить в ИФНС соответствующее заявление. Его форма № ЕНВД-3 и порядок заполнения утверждены Приказом ФНС России от 11.12. 2012 г. № ММВ-7-6/941@.

Не путайте с формой № ЕНВД-4, которая утверждена тем же приказом, но предназначена для снятия с «вмененного» учета индивидуальных предпринимателей.

Когда подается заявление

Подать заявление по форме № ЕНВД-3 нужно в течение 5-ти рабочих дней с момента возникновения оснований для этого:

- прекращения предпринимательской деятельности;

- перехода на иной режим налогообложения.

При этом датой снятия с учета будет считаться та, что указана в заявлении.

Если организация нарушила условия работы на спецрежиме, то обязанность сняться с учета в качестве плательщика ЕНВД у нее возникает с последнего дня месяца налогового периода, в котором допущены нарушения. В течение 5-ти рабочих дней, начиная с указанной даты, она подает заявление.

Налоговый орган в свою очередь в течение 5-ти рабочих дней с момента получения заявления по форме № ЕНВД-3 обязан снять организацию с «вмененного» учета (абз.4 п.3 ст.346.28 НК РФ). Об этом он направляет соответствующее уведомление (форма № 1-5-Учет утверждена Приказом ФНС России от 11.08.2011 г. № ЯК-7-6/488@). Все регистрационные действия ИФНС производит бесплатно (п.6 ст.84 НК РФ).

Если компания, прекратившая вести деятельность на ЕНВД, нарушила срок представления заявления, то она будет снята с учета не ранее последнего дня месяца, в котором такое заявление представила. То есть ей придется заплатить налог еще за один полный месяц ведения деятельности на «вмененке», а не за фактическое количество дней работы на спецрежиме, как это предусмотрено п.10 ст.346.29 НК РФ.

Данная мера была введена с 01.01.2013 года в целях симулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность на ЕНВД, к снятию с учета (письмо ФНС России от 30.08.2012 г. № ЕД-4-3/14362).

Куда подается заявление

По общему правилу заявление представляется в ИФНС по месту учета в качестве плательщика ЕНВД. Однако если компания прекращает применение ЕНВД в отношении таких видов деятельности, как:

- грузовые и пассажирские перевозки;

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах,

то подавать заявление нужно в ИФНС по месту нахождения организации.

Как подается заявление

Заявление можно направить в инспекцию (п.5.1 ст.84 НК РФ):

- по почте (на бумаге заказным письмом с описью вложения);

- по ТКС (в электронном виде).

Или вручить налоговому работнику лично / передать через представителя.

Теперь подробнее поговорим о том, как заполнить заявление по форме № ЕНВД-3:

- страницу 001 документа и;

- приложение к форме.

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

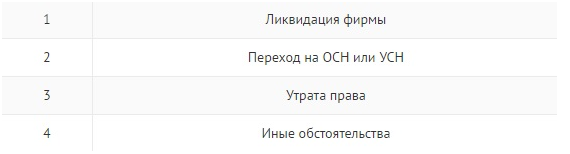

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП.

- Переход ИП на другой вид деятельности, который не входит в перечень тех, что дают право на ЕНВД.

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса.

- Переход на другой режим налогообложения.

- Прекращение действия ЕНВД для этого ИП из-за допущенных им ошибок и правонарушений.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.

https://youtube.com/watch?v=5Yj06Z2WQeA

Способы подачи

Отправить заполненное заявление в налоговый орган можно несколькими способами:

- Предприниматель заполняет бумажный бланк в двух экземплярах, и приходит в орган ФНС лично. Инспектор на месте проверяет корректность заполнения бланка, и проставляет на одной из копий отметку о получении, после чего возвращает ее предпринимателю;

- Заявление на бумаге подает в налоговый орган представитель предпринимателя. Последний должен иметь нотариальную доверенность на данную операцию;

- Заполненное на бумаге заявление отправляется в ФНС при помощи почтовой связи. Отправление отмечается как заказное с уведомлением о получении. В конверт также необходимо положить опись вложения, заверенную почтой.

- Сдать заявление можно с использованием электронного документооборота через Интернет. Нужно обязательно иметь электронную подпись, а в случае самостоятельной передачи — договор с оператором связи и специальным образом настроенный компьютер.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

Чтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Первая страница формы заявления о переходе на ЕНВД для ИП

Первая страница формы заявления о переходе на ЕНВД для ИП

Форма ЕНВД-4: приложение к ней, заявление, образец заполнения

До 1 января 2013 года единый налог на вмененный доход являлся обязательным к уплате всеми налогоплательщиками, которые ведут бизнес в РФ. После этой даты ИП получили право выбирать режим налогообложения, поэтому они могут:

- стать на учет в органах ФНС как плательщики ЕНВД;

- сняться с такого учета.

Что такое форма ЕНВД-4

Порядок снятия с учета по ЕНВД регулируется Налоговым кодексом РФ. Для этого ИП подает в орган ФНС по месту регистрации деятельности форму ЕНВД-4 (ЕНВД-3 для организаций). Структура и порядок заполнения вышеназванного документа разработана и приведена в приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941.

ИП обращается в налоговую инспекцию и подает эту форму в таких случаях:

- полное прекращение работы в том бизнеснаправлении, деятельность по которому предусматривает необходимость уплаты ЕНВД (переход на другой способ налогообложения);

- окончание деятельности по одному из видов бизнеса по ЕНВД;

- изменение адресов ведения бизнеса;

- ликвидация ИП.

За какие периоды она подается

Конкретный период сдачи документа в налоговую службу зависит от обстоятельств. Согласно норм НК РФ индивидуальный предприниматель может перейти на новую систему уплаты налогов исключительно со следующего календарного года. Для того, чтобы этот документ успели провести по налоговой документации, ИП или его представитель должен сдать форму до конца календарного года.

Если же ИП просто прекращает определенный вид деятельности, форма подается в пятидневный срок с даты окончания определенного вида работ. Исключения из правил не предусмотрены.

Что нового в этой форме за 2017 год

Отметим, что отчетность по ЕНВД особенных изменений не претерпела. Единственный важный момент касается того, что поменялись некоторые коды видов деятельности по ЕНВД. Как известно, эти коды указываются в Приложениях к форме. Для недопущения ошибок ИП должен учитывать это новшество.

Заполнение документа

Приказ по ФНС устанавливает специальный порядок и правила заполнения формы ЕНВД-4. Рассмотрим эти правила и порядок более детально, потому что вопрос четкости внесения данных в форму очень актуальный.

Правила и особенности

Основные требования по заполнению формы ЕНВД-4 такие:

нельзя допускать помарки и ошибки. Налоговый инспектор не примет у ИП бланк, заполненный с ошибками, так как это напрямую запрещено нормативно — правовыми актами

Также считается, что исправления в форме могут говорить о наличии каких- то нарушений в порядке ведения деятельности;

внесение данных проводится как вручную, так и в электронном варианте;

при заполнении ЕНВД-4 в печатном варианте используется тип шрифта Courier New и размер шрифта 16;

при внесении информации от руки важно писать четким и понятным почерком, желательно печатными буквами.

Порядок заполнения

ИП вверху бланка формы №4 указывает свой ИНН из 12 цифр. Чуть ниже вписывается порядковый номер страницы «001». Обязательно надо указать код налогового органа по месту регистрации бизнеса ИП.

После названия бланка документа мелким шрифтом прописано начало текста. Обязательно указывается причина снятия с регистрации (одна из трех приведенных бланке либо другие цифры из НК РФ). В пустых клеточках ИП указывает ФИО полностью в именительном падеже.

Название ИП должно быть написано абсолютно четко и понятно.

- Номер ОГРНИП заполняется обязательно.

- Справа от этого номера ИП должен записать дату прекращения работы по системе ЕНВД (единый налог на вмененный доход).

- ИП или доверенное лицо должны подтвердить достоверность приведенной информации.

- В левой нижней части бланка особа, сдающая форму, отмечает цифру «1» (если орган ФНС посетил сам ИП) или «2» (форму сдает любое доверенное лицо).

- В графах ниже прописывается ФИО сдающего, ИНН, контактный номер телефона, ставится подпись и дата.

- Правая нижняя часть бланка оформляется представителями органа ФНС.

Пример-образец заполненной формы ЕНВД-4

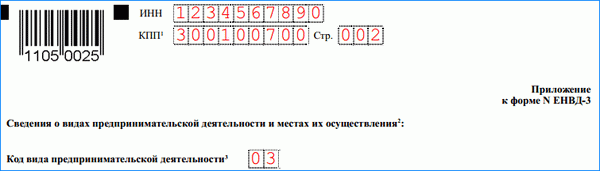

Приложение к форме

Согласно норм приказа ФНС РФ от 11.12.2012 № ММВ-7-6/941 приложение заполняется только лишь в том случае, если в основном заявлении в качестве причины снятия с режима ЕНВД был указан код «4». Речь идет про смену адреса осуществления деятельности.

Порядок внесения данных таков:

- указывается ИНН индивидуального предпринимателя;

- ИП пишет номер страницы формы ЕНВД-4 «002»;

- далее вносится код вида предпринимательской деятельности «04»;

- прописывается адрес ведения бизнеса в формате:

- а) почтовый индекс;

- б) область;

- в) район;

- г) город;

- д) улица и номер дома.

- е) код региона (информация берется на сайте ФНС).

Порядок заполнения

После того как бланк заявления ЕНВД-4 за 2016 год скачан, можно переходить к заполнению заявления.

Вне зависимости от наличия или отсутствия образца для заполнения новой формы ЕНВД-4 в 2016 году необходимо руководствоваться предписаниями ФНС России, содержащимися в соответствующем Приказе.

Сама форма состоит из одной страницы, подлежащей заполнению. Если же прекращаются отдельные виды деятельности или исключаются места деятельности, предпринимателю также надо будет заполнить приложение № 1 к заявлению. Если отдельных видов деятельности или мест больше трех, заполняется несколько листов приложения № 1 в необходимом количестве.

Важным является правильное оформление заявления по форме ЕНВД-4, так заявление заполняется в одном экземпляре либо машинописным текстом со шрифтом Courier New высотой 16-18 пунктов, либо от руки, но обязательно ручкой черного или синего цвета.

Следует учитывать, что:

- все поля формы должны быть заполнены предпринимателем;

- в каждом поле указывается только один показатель (за исключением даты, которая указывается в виде 01.01.2017);

- любые исправления в заполненной форме не допускаются, равно как и не допускаются двусторонняя печать заявления, а также скрепление листов заявления способом, приводящим к порче бумажного носителя.

Важно помнить, что, если принято решение заполнить форму заявления от руки, то заполнять каждую графу заявления нужно слева направо. Начинать заполнение надо с крайнего левого знакоместа, заполнять текстовые поля необходимо заглавными печатными буквами

Если сведения для заполнения поля отсутствуют, в соответствующих знакоместах ставятся прочерки (прямая линия посередине каждого незаполненного знакоместа).

После заполнения заявления и листов приложения № 1 в конце каждого листа предприниматель своей подписью подтверждает подлинность и полноту сведений. Печать предпринимателя на форме ЕНВД 4 проставлять не надо.

Образец заполнения формы см. выше.

Общие положения о ЕНВД

С 1 января 2013 года решать вопрос о применении или неприменении ЕНВД должен сам налогоплательщик. Решение о переходе на уплату ЕНВД или прекращении уплаты ЕНВД принимается налогоплательщиком самостоятельно и добровольно (п. 1 ст. 346.28 НК РФ ).

Порядок перехода налогоплательщика на уплату ЕНВД и прекращения уплаты ЕНВД подробно регламентирован положениями Налогового кодекса РФ, но они не содержат требований к формам заявлений о начале или прекращении уплаты ЕНВД. ФНС России издала Приказ, указанный выше, которым утвердила форму ЕНВД-4. Названная форма применяется исключительно к случаям снятия с учета в качестве плательщиков ЕНВД индивидуальных предпринимателей.

Как следует из содержания указанной формы, данное заявление может заполняться и представляться в налоговые органы:

- в случае полного прекращения ИП уплаты ЕНВД;

- в случае прекращения уплаты ЕНВД в отношении отдельных видов предпринимательской деятельности.

Важно помнить, что перейти с ЕНВД на иной режим налогообложения можно только со следующего календарного года. Заполненное заявление о прекращении уплаты ЕНВД подается индивидуальным предпринимателем именно в тот налоговый орган, на учете в котором предприниматель состоит в качестве плательщика ЕНВД

Заявление должно быть подано не позднее 5 дней со дня прекращения соответствующей деятельности или перехода на иную систему налогообложения

Заполненное заявление о прекращении уплаты ЕНВД подается индивидуальным предпринимателем именно в тот налоговый орган, на учете в котором предприниматель состоит в качестве плательщика ЕНВД. Заявление должно быть подано не позднее 5 дней со дня прекращения соответствующей деятельности или перехода на иную систему налогообложения.

Заполнение заявления по форме № ЕНВД-3 с помощью программы «Налогоплательщик ЮЛ»

Очень полезная и удобная программа «Налогоплательщик ЮЛ» поможет быстро и без хлопот заполнить заявление по форме № ЕНВД-3.

Если Вы никогда не устанавливали «Налогоплательщик ЮЛ», то следуйте инструкции:

- скачайте версию 4.49 и установите ее;

- скачайте последнюю версию 4.49.4 и также установите.

Если программа уже есть на Вашем компьютере, но ее версия устарела, то выполните те же самые шаги, что указаны выше. При этом все занесенные ранее данные и сформированные отчеты, документы должны сохраниться.

После удачной установки запустите «Налогоплательщик ЮЛ» (на рабочем столе появится ярлык программы). При первом запуске Вам будет предложено создать налогоплательщика и заполнить сведения о нем.

Если Вы просто обновили программу до текущей версии, то при запуске выберете нужного налогоплательщика или при необходимости создайте нового.

Сразу обратим внимание!

Часть информации в форме № ЕНВД-3 программа заполнит автоматически на основании данных о налогоплательщике, включая КПП и код налогового органа. Однако, если Вы помните, компания может числиться на «вмененном» учете сразу в нескольких разных инспекциях

При этом каждая из них при регистрации юрлица в качестве плательщика ЕНВД присваивает ему отдельный КПП

Однако, если Вы помните, компания может числиться на «вмененном» учете сразу в нескольких разных инспекциях. При этом каждая из них при регистрации юрлица в качестве плательщика ЕНВД присваивает ему отдельный КПП.

Поэтому для того, чтобы заявление по форме № ЕНВД-3 было составлено правильно, в окне «Реквизиты налогоплательщика» указывайте КПП и код налогового органа с учетом того, куда подается заявление (раздел «Общие» и «Сведения для представления в ИФНС» соответственно).

Впоследствии, если возникнет такая необходимость, эти данные Вы с легкостью можете отредактировать.

Далее приступаем к заполнению заявления по форме № ЕНВД-3.

1. Документ Вы найдете, если перейдете в раздел меню: Документы –> Иные документы для налоговых органов –> Документы по учету налогоплательщика;

2. В панели инструментов нажмите на иконку создать. После этого раскроется окно со списком документов, из которого выберите Заявление о снятии с учета организации в качестве НП-ка ЕНВД для отдель. видов деят. (ф. ЕНВД-3), код по КНД 1111050. Нажмите на него двойным щелчком мыши.

Будьте внимательны!

Если Вы случайно в качестве текущего налогоплательщика установили ИП, то нужной формы № ЕНВД-3 в списке Вы не найдете.

3. Поскольку заявление может быть подано одним налогоплательщиком за один и тот же отчетный период несколько раз, то Вам будет предложено указать причину представления. После уточнения данного момента откроется сам документ.

- поля, выделенные зеленым и оранжевым цветом, Вы можете отредактировать. Причем последние (оранжевые) заполняются с помощью специальных справочников (например, список сотрудников) и форм для ввода (например, дата);

- поля с цифрами красного цвета заполняются автоматически, но при желании их можно сделать редактируемыми;

- невыделенные поля (например, ИНН, КПП, наименование организации и т. д.) в самом документе отредактировать нельзя.

4. Заявление лучше начать заполнять с Приложения (но если Вы знаете, сколько конкретно листов Приложения будет заполнено, то можно начать и с 1-й страницы). Перейдите по соответствующей вкладке внизу документа и нажмите иконку «Добавить лист» в панели инструментов. В результате действий появляются активные поля для заполнения.

5. Далее укажите сведения о видах предпринимательской деятельности и местах их осуществления, в отношении которых хотите прекратить применение ЕНВД. Если их больше трех, то добавьте или скопируйте лист Приложения с помощью соответствующих иконок.

6. Вернитесь на первую страницу заявления и заполните всю недостающую информацию.

Обратите внимание, что значение в поле «приложение к заявлению составлено на» при нажатии клавиши F5 рассчитывается автоматически. Цифра, которая в нем появится, соответствует количеству заполненных страниц Приложения

7. Проведите контроль документа на наличие ошибок, нажав иконку на панели инструментов. Если замечаний не будет найдено, то можете его распечатать.

8.Сохраните в базе программы готовое заявление. При это оно появится в списке введенных документов по учету налогоплательщика.

Основания для снятия с учета организации – плательщика ЕНВД

Снятие организации с «вмененного» учета производится при наличии соответствующих оснований. Они перечислены в абз.3 п.3 ст.346.28 НК РФ. В частности, это:

1. прекращение ведения предпринимательской деятельности, облагаемой ЕНВД;

2. переход на иной режим налогообложения:

– добровольный или;

– вынужденный (при нарушении условий применения спецрежима, изменении местного законодательства).

К примеру, средняя численность работников компании за предшествующий год превысила установленный лимит в 100 человек (пп.1 п.2.2 ст.346.26 НК РФ). Или более четверти уставного капитала «вмененщика» стало принадлежать другим организациям (пп.2 п.2.2 ст.346.26 НК РФ). При данных обстоятельствах налогоплательщик утрачивает право на применение ЕНВД и должен сняться с «вмененного» учета (п.2.3 ст.346.26 НК РФ).

Помимо этого, слететь со спецрежима можно, если начать вести деятельность в рамках договора простого товарищества или договора доверительного управления имуществом (абз.2 п.2.1 ст.346.26 НК РФ). Либо осуществляемый вид деятельности исключен местными властями из перечня облагаемых ЕНВД.

Обратите внимание!

Временное приостановление «вмененной» деятельности (например, по причине болезни, нехватки денег, перепрофилирования бизнеса, приостановления действия лицензии и т.д.) тоже является поводом для снятия с учета в качестве плательщика ЕНВД. По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных

Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено

По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных. Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено.

Недавно такие выводы поддержал и Верховный суд РФ ().

Налоговая служба ранее не возражала против подачи «нулевых» деклараций по ЕНВД, и поэтому необходимости сниматься с «вмененного» учета у налогоплательщиков не возникало (письма ФНС России: от 07.06.2011 г. № ЕД-4-3/9023, от 27.08.2009 № ШС-22-3/669@). Однако позже присоединилась к позиции Минфина (письма ФНС России: от 30.08.2012 г. № ЕД-4-3/14362@, от 10.10.2011 г. № ЕД-4-3/16690@).

То же самое дело обстоит и с ситуацией, когда отсутствуют физические показатели (к примеру, истек срок действия договора аренды торгового места). Если плательщик ЕНВД продолжает числиться на налоговом учете, то он в обычном порядке отчитывается по единому налогу. При этом для расчетов использует физический показатель за последний налоговый период, в котором велась деятельность (письма Минфина России: от 30.01.2015 г. № 03-11-11/3564, от 24.10.2014 г. № 03-11-09/53916, от 15.04.2014 г. № 03-11-09/17087 и др.). Чтобы освободиться от обязанности по уплате ЕНВД, нужно сняться с «вмененного» учета.

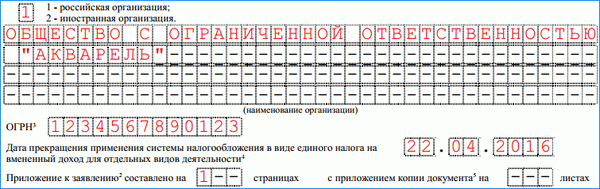

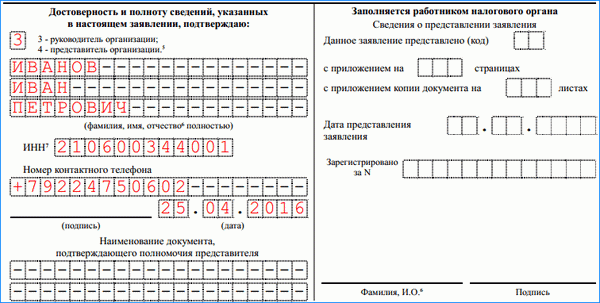

Образец заполнения ЕНВД-3

В верхней части бланка записываются ИНН и КПП компании. Если предприятие использует несколько режимов, то ей в бланке нужно заполнять КПП для ЕНВД (пятая и шестая цифры в коде – «35»)

Ниже справа, под номером формы проставляется четырехзначный код налоговой службы, в которую направляется этот документ.

Далее необходимо записать шифр причины, по которой фирма прекращает свою деятельность на ЕНВД:

- Цифра «1» ставится если деятельность по данному виду прекращается по собственному желанию.

- «2» – если компания собирается переходить на другой тип налогообложения.

- «3» – если произошло нарушение требований НК РФ (численность более 100 человек или доля других компаний в капитале более 25%).

- «4» – по другим причинам.

Затем проставляется принадлежность компании:

Потом нужно вписать полное наименование фирмы согласно учредительных документов. Все незаполненные клетки необходимо прочеркнуть. Ниже указывается ОГРН.

Следующим шагом нужно проставить дату, с которой прекращается деятельность по ЕНВД. На следующий строчку указывается количество листов приложений с расшифровкой видов деятельности. Кроме этого, если бланк предоставляется не лично директором, а доверенным лицом, то нужно проставить на скольких листах прилагаются документы, подтверждающие его права.

После этого бланк делится на две части, заполнять необходимо только левую половину. Здесь нужно указать, кто подает документ в налоговую — руководитель (код «3») или представитель (код «4»). Затем указываются полные Ф.И.О. лица и его ИНН, контактный телефон. После чего нужно поставить личную подпись и указать дату составления заявления. Если подача производится через представителя, то в следующее поле нужно вписать название документа, который подтверждает его права. Во всех упомянутых выше полях пустые клетки нужно обязательно прочеркивать.

Затем необходимо заполнить лист-приложение. На один можно вписать три вида деятельности , по которым происходит окончание применения ЕНВД. Если таких видов больше, то можно использовать дополнительные листы.

Заполнение приложения начинается с указания ИНН и КПП компании, а также порядкового номера листа. Затем нужно записывать код вида деятельности, по которому нужно сняться с учета и адрес, по которому производилась работа. Все пустые клетки на этом листе, в том числе незаполненные блоки, нужно прочеркнуть.

В конце страницы ставится подпись руководителя или уполномоченного лица.

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может сделать нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета, как налогоплательщика поэтому спец режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, то документ налоговые органы могут не принять к рассмотрению, что чревато начислению ИП штрафов от налоговой и пеней.

Дабы избежать такого развития событий, стоит присмотреться к методике заполнения и выполнить ее максимально грамотно, ведь это в интересах самого ИП.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП

- Переход ИП на другой вид деятельности. Который не входит в перечень таких, каковые дают право на ЕНВД

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса

- Переход на другой режим налогообложения

- Прекращение действия ЕНВД для этого ИП, из-за допущенных им ошибок и правонарушений

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса или вид деятельности сменился на другой). В таком случае, в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в пятидневный временной срок, после того как он прекратил деятельность, сменил режим налогообложения или в его деятельности наступили изменения. Дата, в самой форме, указывается такая, когда ЕНВД, перестал действовать. Ее то налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пеней, что далеко не в интересах самого ИП.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП, в том случае, когда необходимо осуществить их выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД, в связи с нарушениями. Добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не подпадает.