Кто обязан отчитываться по форме П-6 в 2020 году

В форму П-6 вносят специфические данные, которые есть в деятельности не каждого предприятия. Поэтому, сдавать форму П-6 в 2020 году должны не все. Поэтому отразим на схеме респондентов формы П-6 и тех, кто таковыми не является:

Если у организации нет финвложений или заемных средств, предоставлять нулевую форму П-6 не нужно.

Выделим некоторые нюансы, касающиеся представления формы П-6:

- форму П-6 заполняют в целом по юрлицу без выделения в самостоятельные отчеты данных от обособок;

- правопреемник после реорганизации сдаёт форму П-6 с учетом данных реорганизованной фирмы, начиная с января года реорганизации.

На общих основаниях должны представлять форму П-6 юрлица:

Заполняем титульный лист

Юридическое лицо. В адресной части формы нужно указывать полное наименование отчитывающейся организации в соответствии с учредительными документами, а затем в скобках — краткое наименование.

В строке «Почтовый адрес» указывается наименование субъекта РФ, почтовый индекс и юридический адрес организации. Если же фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес.

В кодовой части формы нужно проставить код организации по Общероссийскому классификатору предприятий и организаций (ОКПО).

Статистическая отчетность

Обособленное подразделение. На бланке формы, содержащей сведения по обособленному подразделению, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

Если у обособленного подразделения нет юридического адреса, нужно указывать почтовый адрес с почтовым индексом.

В форме № 57-Т отражается также идентификационный номер обособленного подразделения, который устанавливает территориальный орган Росстата по месту расположения обособленного подразделения.

Такой порядок заполнения титульного листа отчета предусмотрен абзацами 3—5 пункта 1 Указаний по заполнению формы.

Структура отчета. Форма № 57-Т состоит из титульного листа и двух разделов. В первом отражаются общие сведения по организации, во втором приводится список работников для индивидуального обследования.

РАЗДЕЛ I

В данном разделе отражаются сведения по организации без обособленных подразделений или по обособленному подразделению (п. 3 Указаний по заполнению формы).

В строке 01 графы 3 указывается среднесписочная численность работников (без внешних совместителей и работников несписочного состава) в целом по организации (обособленному подразделению). Среднесписочная численность мужчин и женщин отражается в строках 02 и 03 графы 3 соответственно.

Как рассчитать среднесписочную численность. Среднесписочная численность работников за октябрь определяется по формуле:

Среднесписочная численность (за октябрь) = Сумма численности работников списочного состава за каждый день октября (включая праздничные и выходные дни) делённая на 31 календ. дн.

В списочной численности не учитываются работники, находящиеся в отпусках по беременности и родам, отпусках в связи с усыновлением новорожденного ребенка и отпуске по уходу за ребенком, а также обучающиеся (поступающие) в образовательных учреждениях, которые находились в отпуске без сохранения заработной платы (абз. 2 п. 4 Указаний по заполнению формы).

Как учесть численность сотрудников, занятых неполное рабочее время. Среднесписочная численность работников, трудившихся в октябре в режиме неполного рабочего времени, определяется в условных единицах в эквиваленте полной занятости исходя из фактически отработанного времени. Для расчета их средней численности используется формула:

Среднесписочная численность работников, занятых неполное рабочее время | = | Общее количество человеко-часов, отработанных в октябре сотрудниками, занятыми неполное рабочее время | Продолжительность рабочего дня | Число рабочих дней в октябре |

Продолжительность рабочего дня для 40-часовой рабочей недели: при пятидневной рабочей неделе — 8 часов, при шестидневной рабочей неделе — 6,67 часа, при 36-часовой рабочей неделе — соответственно 7,2 часа или 6 часов, при 24-часовой рабочей неделе — соответственно 4,8 или 4 часа.

Обратите внимание: за дни болезни, отпуска, неявок по другим причинам в число отработанных человеко-часов условно включаются часы по последнему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов), предшествующему периоду неявок. Такой порядок расчета средней численности предусмотрен пунктом 4 Указаний по заполнению формы

Сумма заработной платы (как в денежной, так и неденежной форме), начисленная работникам за отработанное и неотработанное время в октябре 2009 года, отражается в графе 4. В нее включаются (п. 5 Указаний по заполнению):

— начисления по окладу (тарифной ставке);

— премии;

— компенсационные выплаты, связанные с условиями труда и режимом работы;

— доплаты и надбавки;

— единовременные поощрительные выплаты;

— оплата питания и проживания, имеющая систематический характер.

Если в организации работают внутренние совместители, то в графу 4 включаются произведенные им за октябрь 2009 года выплаты как по основной, так и по совмещаемой должности (п. 6 Указаний по заполнению формы).

Форма 12-Ф – 2020: алгоритм заполнения

В Приказе Росстата, которым утверждена форма 12-Ф, инструкция по заполнению отчета приведена в подробном изложении. Кроме того, приводится таблица контрольных соотношений, используя которые можно проверить отчет на правильность внесения статистических данных.

Рассмотрим основные аспекты, которые следует учитывать, формируя отчет формы 12-Ф, в частности – его информативного блока.

В форме 12-Ф расчеты указываются в тысячах рублей, с одним знаком после запятой. В графе 4 таблицы отражают расходы, не учитываемые при налогообложении, т.е. произведенные за счет чистой прибыли компании.

В строке 293 указывается общая сумма понесенных расходов на долгосрочные инвестиции. В последующих строках указываются данные по видам расходов, в т.ч.:

относящихся к деятельности обслуживающих производств и хозяйств (стр.303), работа которых не относится к основной деятельности компании – жилых домов, детских садов, санаториев, общежитий, спортивных объектов и т.п.; в строках 306-311 отражают расходы по содержанию таких объектов, состоящих на балансе юрлица, включая их отопление, освещение, ремонт и т.п.; в строки 312-321 вносят расходы, связанные с оказанием услуг данными хозяйствами и производствами;

представительские расходы (стр.326);

средства, направленные на оплату рекламных, банковских, аудиторских услуг (стр.327-328);

перечисления филиалам и обособленным подразделениям, состоящим на самостоятельном балансе (стр.325);

социальные выплаты персоналу предприятия на лечение, проезд, отдых, трудоустройство и т.п.(стр.322); в сумму социальных выплат не включаются пособия, выплачиваемые из государственных внебюджетных фондов (к примеру – декретные пособия);

отчисления на благотворительность (стр.324) включают расходы, перечисленные в ст. 2 закона от 11.08.1995 № 135-ФЗ.

Обращаем внимание – значение, указываемое в стр.330 отчета формы 12-Ф может быть больше суммы строк таблицы, т.к. включает все расходы компании, а не только приведенные в отчете

Значение стр.330 можно сверить с кредитовым оборотом по счетам 50, 51,а также этот показатель будет равен сумме значений, указанных в стр. 4120, 4220, и 4320 бухотчетности по форме «Отчет о движении денежных средств».

Статистика формы 1-Т: заполнение и сдача отчета

Статотчет 1-Т может быть сформирован ответственным лицом вручную, или с применением компьютера.

Сдача отчета в органы статистики региона, где зарегистрирован субъект хозяйствования может быть выполнена следующими способами:

при личном посещении инспектора;

с использованием систем электронной связи (в этом случае документ должен быть заверен верифицированной электронной подписью);

отправив ценное письмо «Почтой России» с описью и уведомлением.

Чтобы избежать ошибок при формировании документа, воспользуйтесь образцом заполнения формы 1-Т (статистика). Скачать бланк 2020 года можно ниже.

Ежегодные отчеты

Военкомат

В сентябре (конкретная дата не установлена) в военкомат следует направлять списки граждан мужского пола 15- и 16-летнего возраста, а до 1 ноября — списки граждан мужского пола, подлежащих первоначальной постановке на воинский учет в следующем году.

Форма отчетных списков дана в приложении № 11 к методическим рекомендациям, утвержденным Минобороны России 11.07.2017.

До 1 декабря каждого года в военные комиссариаты необходимо сдавать «Отчет о численности работающих и забронированных граждан, пребывающих в запасе», готовить личные карточки работников для сверки с учетными данными военного комиссариата.

ПФР

Не позднее 1 марта года, следующего за отчетным, работодатели должны сдать форму СЗВ-СТАЖ — сведения о страховом стаже застрахованных лиц. Если работник подал заявление о назначении пенсии, то в этом случае форму СЗВ-СТАЖ предоставляют в ПФР в течение трех календарных дней со дня обращения застрахованного лица к страхователю. Если юридическое лицо страхователя ликвидировано, то предоставляют форму СЗВ-СТАЖ в ПФР в течение одного месяца со дня утверждения промежуточного ликвидационного баланса.

Сам отчет утвержден постановлением правления ПФ РФ от 06.12.2018 № 507п, здесь же представлен порядок его заполнения.

Росстат

До 21 января года, следующего за отчетным, в органах статистики ждут форму № 1-Т (условия труда). Ее не должны сдавать только субъекты малого предпринимательства. Остальным рекомендуем ознакомиться с приказом Росстата от 15.07.2019 № 404 и изучить материалы, которые мы подготовили на эту тему

Обратите внимание: если компания не осуществляет деятельность определенную часть периода отчетности, она все равно заполняет и передает форму на общих основаниях, обозначая дату, когда работа не велась

Еще один ежегодный отчет — . Ее необходимо заполнить и отправить в срок до 25 января с учетом требований приказа Росстата от 21.06.2017 № 417. Не отчитываются микропредприятия и организации, которые занимаются определенными видами деятельности — образованием, кредитно-финансовой деятельностью, пр.

С 2020 г. 1 раз в год о численности и заработной плате работников в органы статистики будут отчитываться:

- потребительские кооперативы;

- общественные организации;

- объединения работодателей;

- объединения фермерских хозяйств;

- саморегулируемые организации;

- объединения (ассоциации и союзы) благотворительных организаций;

- товарищества собственников недвижимости;

- фонды (включая благотворительные, общественные, экологические);

- частные учреждения (благотворительные, общественные).

Для них приказом Росстата от 15.07.2019 № 404 введена специальная форма — № 1-Т «Сведения о численности и заработной плате работников» (приложение № 1). По ней отчитываются указанные организации, если средняя численность работников у них менее 15 человек, а годовой оборот не дотягивает до 800 млн рублей. Сроки сдачи — 30 января после отчетного периода.

Штрафы за несвоевременную отчетность

Рекомендуем внимательно изучить, какие отчеты и куда сдает кадровик в 2020 году, чтобы избежать санкций, предусмотренных законом. Непредоставление или несвоевременное предоставление отчетов в Росстат образует состав административного правонарушения, ответственность за которое предусмотрена нормами статьи 13.19 КоАП РФ и карается денежными штрафами в размере:

- для должностных лиц — от 10 000 до 20 000 рублей;

- для юридических лиц — от 20 000 до 70 000 рублей.

Повторное нарушение увеличит расходы предприятий:

- для должностных лиц — от 30 000 до 50 000 рублей;

- для юридических лиц — от 100 000 до 150 000 рублей.

В настоящее время дела по статье 13.19 КоАП РФ рассматривает сам Росстат, срок привлечения к ответственности составляет 2 месяца со дня совершения административного правонарушения. Поскольку предприятий много, а Росстат один, то всех наказывать он не успевает, а это упущенная выгода в виде недополученных штрафов в бюджет страны. С целью исправления сложившейся ситуации Росстат вышел с инициативой об увеличении срока давности привлечения к административной ответственности по статье 13.19 с двух месяцев до двух лет. Это, по мнению чиновников, позволит соблюдать принцип равенства всех перед законом, потому что сейчас чиновники Росстата по причинам, от них не зависящим, не успевают привлекать всех нарушителей. С текстом законопроекта Росстата можно ознакомиться . Если поправки примут, то внесут изменения в статью 4.5 КоАП РФ.

Реализация формы СЗВ-ТД в ЗУП 3

Форма СЗВ-ТД реализована в виде документа Сведения о трудовой деятельности работников СЗВ-ТД.

Документ можно ввести из нового журнала Электронные трудовые книжки (Кадры – См. также — Электронные трудовые книжки или Отчетность, справки – Электронные трудовые книжки) или из сервиса 1С-Отчетность.

Данные в документе заполняются автоматически по кнопке Заполнить:

В документ должны попасть сотрудники организации, по которым в отчетном месяце регистрировались прием, перевод или увольнение. Так как зачастую в программе документом Кадровый перевод регистрируются такие события, как, например, повышение тарифной ставки работника или изменение графика, которые не следует отражать в трудовой книжке сотрудника, то в программе в документах Прием на работу, Кадровый перевод и Увольнение был реализован специальный флажок Отразить в трудовой книжке, и в форму СЗВ-ТД включаются кадровые изменения, отмеченные этим флажком:

Начиная с релизов ЗУП 3.1.10.348 или 3.1.13.120 кадровые мероприятия также можно зарегистрировать специальным документом Регистрация трудовой деятельности (Кадры — Электронные трудовые книжки — Регистрация трудовой деятельности).

В форме СЗВ-ТД помимо собственно информации о кадровом событии необходимо отразить также информацию по поданным сотрудникам заявлениям: о продолжении ведения трудовой книжки и / или о предоставлении сведений о трудовой деятельности (переходе на электронную трудовую книжку). Если эти заявления зарегистрированы в программе, то информация по ним «подтянется» в СЗВ-ТД автоматически.

Способы сдачи отчета

Законодательством установлено несколько способов, которыми организации могут предоставить необходимую Росстату отчетность. К ним относятся 2 варианта:

- в бумажном виде;

- в электронном виде.

В бумажном виде информация может быть предоставлена следующими способами:

- лично в территориальное отделение Росстата;

- через представителя в отделение Росстата;

- отправлено по почте с описью и уведомлением.

Когда сотрудник Росстата принимает отчет от организации, он должен на копии документа проставить дату приема и подпись с печатью. Это будет свидетельством о том, что отчетность сдана своевременно. И в случае утери документов, предприятие всегда сможет доказать свою невиновность.

Если документы отправляет представитель, он должен иметь на это доверенность от руководителя организации с его подписью и живой печатью. При отправке по почте, датой отправки будет считаться дата, проставленная на конверте сотрудником почты при получении конверта.

В электронном виде можно передать информацию 2 способами:

- с помощью специальных операторов связи;

- с помощью системы сбора информации на официальном сайте Росстата.

Легче воспользоваться вторым вариантом и заполнить информацию на самом сайте Росстата. Но предприятие должно обязательно иметь официально зарегистрированные электронные подписи. Их выдают специальные удостоверяющие центры. На основании применения сертификатов ключей Росстат будет идентифицировать подлинность юридического лица, предоставившего информацию через их сайт.

На сайте Росстата нужно выбрать необходимую форму отчетности и заполнить ее на основании своих данных. После этого нужно отправить заполненную информацию. Далее должна прийти информация о том, что отчет успешно доставлен. Но для того, чтобы быть полностью уверенным в том, что информация получена, Росстат должен выдать квитанцию о получении информации, если его об этом попросит представитель компании.

Датой отправки отчета будет считаться дата непосредственной передачи через Интернет. Если последняя дата срока приходится на выходной, то организации имеют право сдать отчет в следующий за ним рабочий день.

Как отправить отчетность из 1С в Росстат смотрите в видео:

Нюансы заполнения графы 4 таблицы 1 раздела I

Пунктом 4 Указаний предусмотрено, что в заработную плату включаются:

- все суммы, начисленные работникам за октябрь в соответствии с платежными документами, по которым с работниками производились расчеты по заработной плате, премиям и т.п., как в денежной, так и в неденежной форме, за отработанное и неотработанное время;

- компенсационные выплаты, связанные с условиями труда и режимом работы;

- доплаты и надбавки;

- премии;

- единовременные поощрительные выплаты;

- суммы оплаты питания и проживания, имеющей систематический характер.

К сведению. Выплаты сотрудникам, работающим в одной организации на полторы или две ставки или на условиях внутреннего совместительства, учитываются как по основной, так и по совмещаемой профессии (должности) (п. 5 Указаний).

Какие сведения необходимо указывать в заголовке формы?

Итак, в заголовке формы отражаются:

- полное наименование организации в соответствии с учредительными документами, а затем (в скобках) – краткое наименование.

К сведению. При представлении сведений по обособленному подразделению нужно указать наименование обособленного подразделения и наименование юридического лица, к которому оно относится;

- в строке “Почтовый адрес”:

- наименование субъекта РФ;

- юридический адрес организации (с почтовым индексом).

К сведению. Если фактический адрес не совпадает с юридическим, приводится также фактический почтовый адрес;

для обособленных подразделений, не имеющих юридического адреса, – почтовый адрес (с почтовым индексом);

- код ОКПО или идентификационный номер (для территориально обособленного подразделения юридического лица).

Какие сведения необходимо указывать в разделе II?

На основании п. 8 Указаний для определения конкретных работников, подлежащих отбору и обследованию в разд. II, используется систематическая выборка, начало которой определяется случайно, при этом каждому работнику обеспечивается ненулевая вероятность быть включенным в выборку.

Как сделать выборку? Для ее осуществления нужно:

- составить список по фамилиям (или табельным номерам) работников, полностью отработавших обследуемый месяц, в такой последовательности: руководители, специалисты, другие служащие, рабочие. При этом общее количество работников в списке соответствует числу, указанному в строке 04 таблицы 2 разд. I;

- определить интервал отбора (ИО) по формуле:

ИО = Mi / mi,

где Mi – число работников, показанных по строке 04 таблицы 2 разд. I;

mi – число работников, подлежащих обследованию (таблица 3 разд. I);

- установить случайное число – начало отбора. Оно может быть определено любым способом: методом жеребьевки, с помощью генератора случайных чисел (см. программу Excel: “Вставка – Функция – Математические – Случайное число СЛЧИС”), по таблице случайных чисел.

Все последующие числа отбираются следующим образом: второе число = НО + ИО, третье = (НО + ИО) + ИО, четвертое = (НО + 2 ИО) + ИО, последнее число = НО + ИО (mi – 1).

Какие критерии должны быть соблюдены при отборе? Итак, выборка считается правильной, если:

- число отобранных работников по каждой категории персонала примерно пропорционально общей численности работников по каждой категории персонала;

- в разд. I таблицы заполнены строки 05 – 08, обязательно отобраны работники всех четырех категорий персонала.

Обратите внимание! При заполнении разд. II личные данные работников (фамилии и др.) нигде не фиксируются

В органы государственной статистики поступают обезличенные данные (п. 9 Указаний).

Что изменилось в форме 12-Ф (статистика)

Среди всех отчетных форм, содержание которых Росстат изменил вышеуказанным Приказом, наименьшей трансформации подверглась форма 12-Ф. Непосредственно принципа изложения статистических данных, классификации денежных средств по группам и видам, изменения не коснулись. Все корректировки, внесенные в титульный и информативный блоки документа, носят технический характер, в т.ч.:

Уточнен список субъектов хозяйствования, предоставляющих отчет. К ним отнесены все юрлица – коммерческие и некоммерческие организации, причем НКО подают отчет, только если производят товары (услуги), реализуемые другим лицам. В перечне респондентов «банки и небанковские организации, имеющие лицензии на осуществление банковских операций, страховые организации и негосударственные пенсионные фонды» теперь указаны как «кредитные организации» (к которым относятся непосредственно банки), и «некредитные финансовые организации» (под которыми подразумеваются небанковские финансовые структуры, страховые компании и НПФ).

В основной части отчета – таблице изменена (с уточнением) формулировка итоговой строки. Вместо «Всего направлено» в бланке на 2019 год, в новой редакции используется формулировка «Общий объем израсходованных средств по всем видам деятельности».

Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ). К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета. И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

Как заполнить

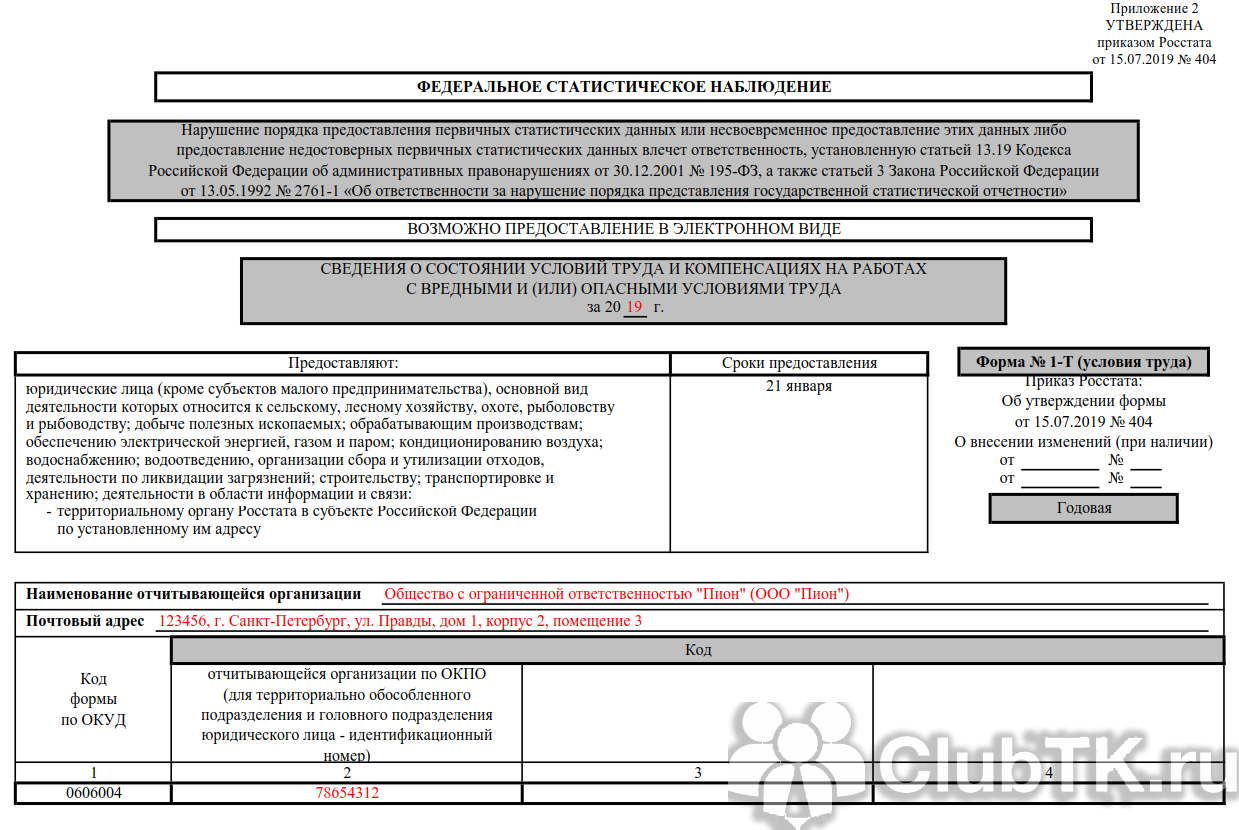

Использование каких-либо произвольных форм, разработанных предприятием, не допускается. Использовать следует только утвержденный приказом Росстата бланк (приложение 2 к приказу от 15.07.2019 № 404). Рассмотрим образец заполнения формы 1-Т (условия труда) в 2020 году за прошедший, 2019, год. Отчет состоит из шапки и двух разделов.

Шапка

В шапке формы указывают:

- наименование организации (полное и краткое);

- почтовый адрес предприятия и его индекс;

- фактическое местоположение компании.

Если фактический адрес не совпадает с юридическим, то указывают фактический (почтовый) адрес. Для обособленного подразделения без юридического адреса указывается почтовый адрес с почтовым индексом.

После заполнения шапки переходим к разделам.

Первый раздел

В нем необходимо указать, сколько сотрудников предприятия подвержены опасным и(или) вредным факторам на предприятии. К учету принимаются все работники предприятия. Исключение — женщины, находящиеся в декрете и в отпуске по уходу за ребенком.

Строка 01 содержит данные об общей численности работающих на предприятии без учета действующих на них факторов.

В строке 02 заполняется показатель по общему числу «занятых на работах с вредными условиями труда». Эти данные заполняются на основе специальной оценки. Учитывается численность рабочих мест, которые признаны вредными или опасными для здоровья. Если сотрудник подвергается нескольким факторам риска, то учитывать его следует только один раз, без учета количества действующих факторов.

Строки 03-13 — расшифровка строки 02 по отдельным вредным факторам, действующим на человека. Если какое-либо рабочее место подвергается нескольким факторам риска, то учитывать такого работника необходимо по каждому фактору в отдельности.

Строка 12 описывает физические нагрузки работника.

Строка 13 приводит характеристику напряженности умственного процесса.

Все данные первого раздела приводятся без учета наличия у сотрудников гарантий и компенсаций.

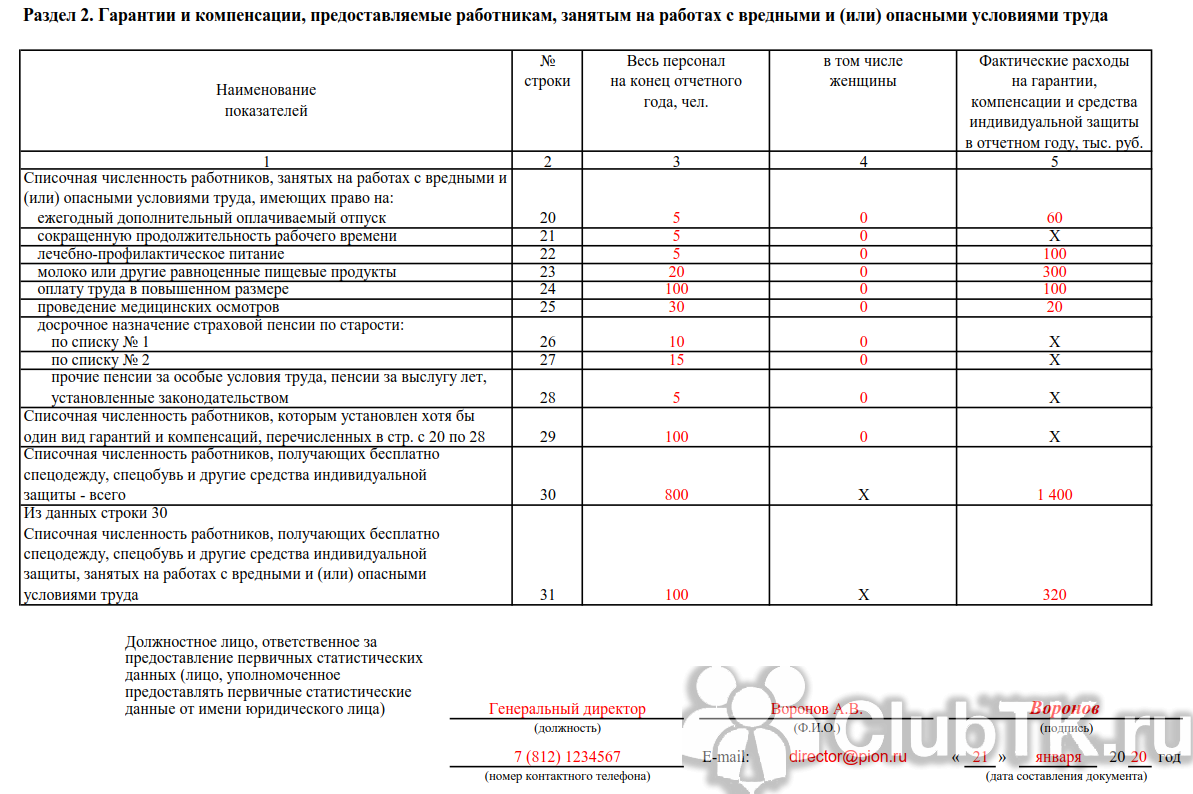

Второй раздел

Второй раздел формы статотчетности 1-Т предназначен для указания сведений о работниках, для которых установлены те или иные компенсации. К учету не принимаются только трудящиеся в условиях с неблагоприятным климатом и в районах, зараженных радиацией. Данные по женщинам и работникам младше 18 лет отражаются в этом разделе отдельно.

В строках 20, 21 и 24 указываются сведения о численности работников, которым полагается ежегодный дополнительный оплачиваемый отпуск, сокращенный рабочий день и повышенная оплата труда. Такие установления в обязательном порядке согласовываются с локальными нормативными актами предприятия и ТК РФ.

В стр. 22 указываются данные о количестве трудящихся, получающих бесплатное питание в лечебно-профилактических целях.

В стр. 23 — данные о сотрудниках, которым полагается бесплатное молоко и иные полезные для здоровья продукты.

В стр. 25 — количество работников, занятых на вредном и(или) опасном производстве и обязанных проходить регулярные медосмотры.

Стр. 26-28 содержат информацию о лицах, имеющих право на досрочное назначение пенсии за то, что они отработали в тяжелых и вредных условиях труда. В стр. 28 тоже учитываются работники с назначением прочих страховых пенсий по старости за неблагоприятные трудовые условия.

В стр. 29 — информация о работниках, которые, трудясь в неблагоприятных условиях, получали хотя бы одну компенсацию, гарантию (повышенная плата за труд, например).

В стр. 30 — работники, которые за труд в тяжелых условиях получают бесплатно спецодежду, обувь спецназначения и другие СИЗ.

В стр. 31 прописываются данные о получении таких средств для защиты от влияния неблагоприятных факторов.

В графе 5 каждой строки второго раздела указываются фактические суммы без НДС, которые затрачены на оплату допотпусков, бесплатное питание и СИЗ, что входит в заработный фонд по этому направлению. Расходы указывают за год, а данные о численности сотрудников в графе 3 — на конец года. В связи с этим если трудящиеся какое-то время пользовались теми или иными льготами и(или) компенсациями, но на конец года трудовой договор с ними уже расторгнут, сведения в третьей графе не указываются. Или, наоборот, при заполнении количества трудящихся могут отсутствовать данные о выплатах, т. к. деньги для них могли отсутствовать.

Отметим, что заполняется форма отчета 1-Т (условия труда) в 2020 году работником, у которого имеются все необходимые сведения или доступ к ним. Он же вправе подписать отчет, если приказом руководителя у сотрудника есть такие полномочия. Если их нет, документ подписывает руководитель организации.