Формула расчета среднесписочной численности

Среднесписочную численность за месяц подсчитывают, используя ежедневные коэффициенты списочной численности. Для этого используют табель рабочего времени, в котором должны быть отражены все изменения по кадрам.

Расчет проводится по сотрудникам, работающим полностью весь рабочий день (Ч1) и отдельно по сотрудникам, которые работают только часть рабочего дня (Ч2).

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Для их подсчета используются формулы: Ч1 = Ч: Д. Где Ч – это списочная численность за весь календарный месяц, Д – количество календарных дней в расчетном месяце.

Фактически при подсчете высчитывается среднеарифметический показатель списочной численности за месяц, после подсчета количества работников за первый день месяца к нему прибавляется количество каждого последующего дня до окончания месяца, при этом праздничные и выходные дни обязательно включаются в этот расчет. Численность за эти дни указывается аналогично данным предыдущего рабочего дня.

Вторая формула: Ч2 = Т: Тдн: Драб. Где Т – это сумма всех отработанных часов в календарном месяце, Драб – количество рабочих дней в календарном месяце, а Тдн – продолжительность одного рабочего дня в часах.

Если сотрудники по инициативе работодателя переведены на неполный день работы, то для расчета они принимаются в качестве единицы. Внутренние совместители и сотрудники, которые работают на предприятии сразу на нескольких ставках или на половине ставки, для подсчета также принимаются как единица и эти показатели учитываются в расчете среднесписочной численности работников. Сложив показатели Ч1 и Ч2 можно получить среднесписочную численность работников за месяц.

Для расчета среднесписочной численности работников за квартал, 9 месяцев, полугодие или год необходимо сложить среднесписочную численность за соответствующие месяцы, а затем полученное значение разделить на 3, 6, 9 или 12. В тех случаях, когда организация осуществляет деятельность неполный год, значение среднесписочной численности работников все равно делится на 12.

На сегодняшний день существует большое количество специальных программ для подсчета коэффициента среднесписочной численности работников, например, «1С зарплата-кадры».

Можно найти также формы для осуществления автоматического расчета в интернете на онлайн-сервисах, например, на официальном сайте «Бухсофт».

Рассмотрим примеры расчета среднесписочной численности работников.

Пример 1

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

В компании у сотрудников в течение одного месяца несколько раз изменялась нагрузка, численность работников в начале месяца составляла 21 человек, работающих на полную ставку по 8 часов в сутки, а с 18 числа у трех человек нагрузка снизилась на 4 часа. Подсчитаем среднесписочную численность для 3 сотрудников за 10 дней: за каждый рабочий день 1 работник учитывается как 0,5 человека, поэтому 3 сотрудника – это 1,5 человек, тогда 1,5 × 10 = 15 человеко-дней. На полную ставку 10 ней работали: 21 — 3 = 19 человек. Следовательно, получим: (15+19) / 24 = 1,41, где 24 – это количество рабочих дней в этом месяце, 21 + 1,41 = 22 сотрудника среднесписочной численности.

Пример 2

В штате предприятия находится 20 сотрудников, 16 из которых полностью отработали месяц. Сотрудник Иванов с 4.03 по 11.03. был на больничном, поэтому его включают в расчет как целую единицу за каждый день, а сотрудник Петров является внешним совместителем, и он не включается в среднесписочную численность. Сотрудница Сидорова пребывает в отпуске по уходу за ребенком, поэтому в среднесписочную численность ее не включают, а сотрудник Сергеев работал весь месяц только по 4 часа в сутки, при проведении расчета он будет учитываться пропорционально своему отработанному времени. По итогу месячная среднесписочная численность сотрудников составит: 16 + 1 + 20 / 31 + 4 * 31 / 8 / 31 = 16 + 1 + 0,7 + 0,5 = 18,2 человек.

Пример 3

Списочная численность работников предприятия с 1 по 15 мая составила 100 человек, а с 16 по 30 мая – 150 человек. В мае две сотрудницы фирмы пребывали в отпуске по беременности и родам, также все сотрудники предприятия с мая были приняты на полный рабочий день. Таким образом, среднесписочная численность работников предприятия за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 человек. Затем 3690 человек необходимо поделить на 31 календарный день, в итоге получается 119,032 человека. Полученную цифру округляют до целого числа, получая 119 человек.

Ответственность налогоплательщика

За несвоевременность сдачи или непредставление отчётности субъекты предпринимательства несут ответственность в виде получения штрафных санкций в размере:

- 200 руб. – за несвоевременное представление или несдачу на организацию согласно статье 126 НК РФ:

- 500 руб. – на руководителя или иное ответственное должностное лицо на основании статьи 15.6 КоАП РФ.

Расчёт среднесписочной численности за месяц, квартал, полугодие или иной период производится в соответствии с инструкцией, а допущенные неточности или ошибки приравниваются к непредставлению с вытекающими последствиями для налогоплательщика.

Помимо штрафных санкций за непредставление в случае принадлежности предприятия к малому или среднему бизнесу фирма будет исключена из реестра. Данная мера имеет простое логическое объяснение, поскольку статистический показатель играет ключевую роль при отнесении компании к категориям бизнеса.

Расчет среднесписочной численности работников

Среднюю списочную численность за год определяют суммированием данного показателя за все месяцы года (отчетного) и делением получившейся суммы на 12.

Для определения численности за месяц, необходимо суммировать этот показатель за все дни месяца и делят на количество дней в месяце.

Для расчета средней списочной численности за квартал, суммируют данный показатель за все месяцы в квартале и делят на 3

При этом необходимо учитывать, что численность работников за выходной либо праздничный день считается равной численности за предыдущий рабочий день.

В случае 2-х и больше выходных либо праздничных дней подряд, численность за каждый такой день считается равной данному показателю за рабочий день, который предшествовал выходным или праздничным дням (Праздничные и выходные дни смотрите ⊗). Расчет средней списочной численности осуществляется в соответствии с ежедневным учетом численности сотрудников.

Их число за каждый день должна соответствовать сведениям , согласно которому устанавливают количество работников, которые явились и не явились на работу.

Принцип исчисления

Довольно часто новоиспеченных бухгалтеров интересует, что такое среднесписочная численность работников. Рассчитать ее достаточно просто: она равна сумме списочного количества людей за каждый день, которая делится на число дней. В исчислении среднесписочной численности участвуют все без исключения дни. В выходные и праздничные периоды количество людей обозначается аналогично последнему рабочему дню.

Для расчета данного показателя, бухгалтер придерживается следующего порядка действий:

- Определяет списочное число людей полностью занятых ежедневно.

- Рассчитывает среднесписочное количество полностью занятых сотрудников ежемесячно.

- Рассчитывает число часов, отработанных не полностью.

- Исчисляет среднесписочное количество не полностью занятых сотрудников ежемесячно.

- Рассчитывает среднесписочное число всех сотрудников ежемесячно.

- Округляет результат до целых единиц.

- Определив среднесписочное количество людей за месяц можно и за любой другой период: полгода, год.

Для подсчета данных используется следующая документация:

- приказы на трудоустройство и увольнение;

- личные карточки трудящихся;

- табеля;

- приказы о переводе.

Сейчас мало какие бухгалтерии работают без специальных компьютерных программ. В основном, все системы автоматизированы, поэтому этот отчет выходит уже в готовом виде. Но, это не снимает обязательства правильности предоставления отчета с ответственного лица. За недостоверную информацию должностное лицо может быть наказано.

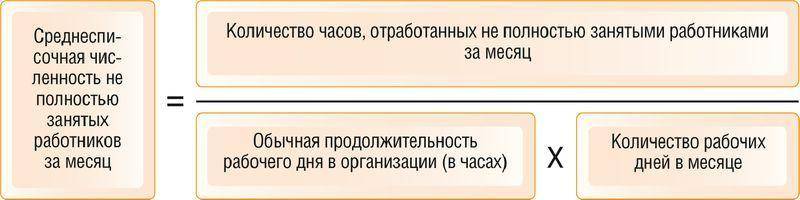

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн = Чс / Рч / Рд, где:

- Чс – общее количество часов за месяц, выработанных частично занятыми сотрудниками

- Рч – количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа

- Рд – число дней работы в месяце, в соответствии с календарем

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня х 4 часа в день / 8 часовая неделя / 24 = 96 / 8 / 24 = 0,5 полученный результат не округляется.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации – по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа – при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании

- Способом отправления отчета на бумаге почтой с описью вложения

- С помощью электронного документооборота – для этого в компании должна быть ЭЦП и программа по ЭДО

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Показатели численности занятых в экономике

|

Численность занятых в отраслях экономики страны представляет совокупность работников на предприятиях, в организациях, учреждениях, семейных производствах, кооперативах

При суммировании данных по предприятиям важно не допустить повторного счета в определении численности, так как многие являются работниками двух и более предприятий

Прием и выбытие работников оформляются приказом руководителя. На предприятии также должны быть известны данные о численности работников на каждый день (моментный показатель).

В состав общей численности работников предприятия входят:

- Списочный состав

- Совместители (внешних и внутренних)

- Лица, работающие по договорам гражданско-правового характера (договор подряда, трудовое соглашение)

Списочный состав

В списочный состав включаются все постоянные, временные, сезонные работники, принятые на работу. При этом производится запись в трудовой книжке работника. Каждый может быть в списочном составе только на одном предприятии. В списочный состав включаются все явившиеся на работу и не явившиеся по всем причинам (отпуск, болезнь, выходные и т. д.). Для расчета занятых используется списочная численность работников (состоит в списке предприятия, следовательно, не является безработным).

Совместители

К совместителям внешним относятся лица, которые, как правило, состоят в списочном составе другого предприятия, а на данном предприятии по совместительству выполняют работу в соответствии с трудовым законодательством в совокупности не более чем на 0,5 ставки (продолжительность рабочего дня не более 4 часов). Внутренние совместители на этом же предприятии выполняют в свободное от основной работы время оплачиваемую работу. В средней численности внешние совместители учитываются пропорционально отработанному времени.

Лица, работающие по договорам

Лица, работающие по договорам, могут выполнять работу на нескольких предприятиях в отчетном периоде. На весь срок договора они учитываются как полные работники.

В приказе руководителя о приеме на работу определено, к какой группе относится принятый на работу. Понятно, что совместители и лица, работающие по договорам, не должны учитываться при расчете численности занятых, это был бы повторный счет. Поэтому на предприятии исчисляют среднесписочную численность работников и среднюю численность всех работников, включая совместителей и работающих по договорам.

Порядок расчета

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

При этом нужно учитывать и данные следующих документов: приказов о приеме на работу, о нахождении в отпуске, о переводе на другую работу, о расторжении договора с сотрудником. Некоторые сведения находятся в личной карте работника, расчетно-платежной ведомости или в других рабочих документах.

Расчет производится в соответствии с указаниями, которые содержатся в приказе Росстата. В них есть формула расчета. Для того чтобы найти годовую среднесписочную численность, применяют следующую формулу:

Среднесписочная численность за год = среднесписочная численность за январь + за февраль + за март + … + за декабрь / 12

Если ваша фирма начала вести свою деятельность не с начала календарного года, а в середине, то сумму, полученную за рабочие месяца все равно необходимо делить на 12.

Для расчета за месяц нужно применять такую формулу:

Среднесписочная численность за месяц = среднесписочная численность сотрудников, которые отработали полный рабочий день в этом месяце + среднесписочная численность сотрудников, которые отработали неполный рабочий день в этом месяце.

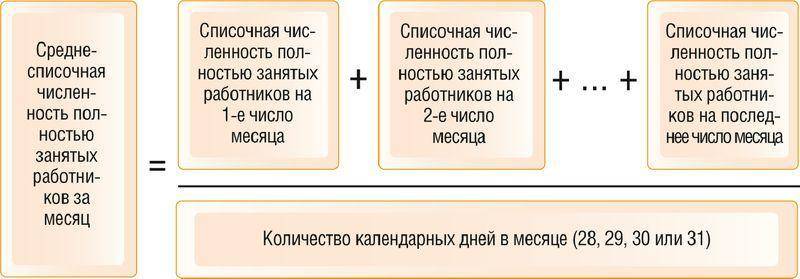

Возникает вопрос, как же узнать число сотрудников, которые заняты полный день. Сделать это легко по формуле: списочная численность работников за первое число месяца + списочная численность работников за второе число + … + списочная численность работников за последнее число месяца / количество дней в месяце.

Возникает вопрос, как же узнать число сотрудников, которые заняты полный день. Сделать это легко по формуле: списочная численность работников за первое число месяца + списочная численность работников за второе число + … + списочная численность работников за последнее число месяца / количество дней в месяце.

Расчет за квартал ведется просто: складывается среднесписочная численность за каждый из месяцев квартала, а затем делится на 3 (число месяцев в квартале). Поквартальная отчетность обычно нужна для подачи во внебюджетные фонды.

Таким образом, в основу среднесписочной численности положена численность работников, причем включаются все работники по трудовому договору, работающие постоянно, временно либо сезонно. Учитывают и сотрудников, которые фактически работают, и тех, кто отсутствует, кроме тех лиц, которые не включаются в среднесписочную численность (об этом мы расскажем в следующем разделе статьи). В эту численность входят и надомники, и работники с испытательным сроком. Если человек работает и по трудовому, и по гражданско-правому договору, то его учитывают как одного человека.

Списочную численность за выходные и праздничные дни берут исходя из предыдущего рабочего дня.

Формула для расчета численности сотрудников, которые заняты неполный рабочий день выглядит так: общее количество отработанных человеко-часов в месяце / продолжительность рабочего дня, установленного для данной категории лиц / количество рабочих дней в месяце. Что касается продолжительности рабочего дня, то при 36-часовой неделе для пятидневки он равен 7,2 часа, при 24-часовой – 4,8. Количество часов в рабочей неделе нужно поделить на количество дней в рабочей неделе – 36 / 5 = 7,2.

В категорию лиц, которые в обязательном порядке переведены на неполный рабочий день:

- лица до 18 лет;

- женщины, кормящие грудью;

- инвалиды;

- занятые на работах с вредными условиями труда.

Еще раз о сдаче данного отчете — на следующем видео:

Теорию мы рассмотрели, давайте перейдем к практике.

Куда направляются отчеты

Текущим законодательством установлен регламент, регулирующий правила подачи отчетов о среднесписочной численности сотрудников контролирующим органом. Согласно закону, индивидуальные предприниматели обязаны предоставлять данный документ в налоговую службу по месту регистрации (месту жительства). Юридические лица подают отчеты согласно месту расположения организации.

ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица — независимо от наличия персонала

ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица — независимо от наличия персонала

Существует несколько различных методов заполнения документа. Отчетность может заполняться как «от руки», так и при помощи специальных компьютерных приложений. В большинстве случаев, заполненный документ передается представителям налоговой лично. Используя этот вариант передачи первичной документации, необходимо подготовить два экземпляра отчетности. Первый остается у налогового инспектора, а на второй копии делается пометка, что данный отчет был получен налоговой службой. Эта копия остается у предпринимателя. Еще одним способом документооборота является использование почтовых услуг. При отправке бланков через почту потребуется дополнительно создать перечень отправляемой документации.

Также допускается возможность отправки документации через электронную почту. Однако в этом случае, у руководства компании должна иметься электронная цифровая подпись. Помимо этого, на компьютере должностного лица, выполняющего соответствующие расчеты, должно быть установлено специальное приложение

Следует обратить внимание на то, что в некоторых регионах РФ, налоговая служба требует предоставить не только бумажную версию документа, но и его цифровую подпись

Расчет среднесписочной численности работников

Формула среднесписочной численности

За месяц среднесписочная численность работников исчисляется на базе данных о численности за каждый календарный день по формуле:

За выходные и праздничные дни берется численность предвыходного и предпраздничного дня.

Поскольку за каждый день списочное число равно сумме явившихся на работу и не явившихся по всем причинам, то такой же результат получим по формуле.

То есть формулы эквивалентны.

В числителе обеих формул — это календарный фонд времени работников (человеко-дни).

Задача 1

На предприятии в списочном составе на 1 января было 205 чел., с 6 января принято на работу 15 чел., с 16 января уволено 5 чел. и с 29 января принято 10 чел. Вычислим среднесписочную численность работников за январь:

Численность работников в течение месяца была разной, колебалась от 205 до 225 чел., а в пересчете на полных работников (состоящих в списке с 1 по 31 января) на данном предприятии было занято 216 чел.

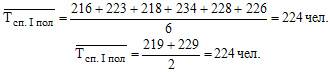

Задача 2

За более длительные периоды времени среднесписочная численность исчисляется на базе средних месячных показателей по формуле средней арифметической простой. Продолжим пример. Допустим, что на данном предприятии среднесписочная численность работников составляла:

- февраль — 223;

- март — 218;

- апрель — 234;

- май — 228;

- июнь — 226 чел.

Решение

Вычислим среднесписочную численность работников за I квартал, II квартал и первое полугодие:

За первое полугодие среднесписочную численность работников можно исчислить двумя способами: на базе месячных данных и на базе средних квартальных данных:

Аналогично исчисляют показатели среднесписочной численности работников за 9 месяцев, за год.

Задача 3

Если предприятие работало не полный отчетный период, то среднесписочная численность работников исчисляется следующим образом.

Предприятие зарегистрировано 25 ноября. Численность работников на 25 ноября — 150 чел., 29 ноября принято 12 чел. и в ноябре не было больше движения рабочей силы. За декабрь примем условно среднесписочную численность работников равной 168 чел. Надо вычислить среднесписочную численность работников по предприятию за ноябрь, IV квартал и за год:

Следовательно, на предприятии, которое работало немногим более одного месяца, в пересчете на годовых работников было занято 17 чел. Эти работники остальное время года могли быть в списочном составе других предприятий, и там они при расчете среднегодовой численности занятых будут учтены как часть единицы пропорционально времени работы на каждом предприятии. При суммировании данных по предприятиям, сколько бы работ не поменял работник в течение года, в числе занятых он будет учтен как единица (1 человек) при условии, если работал в течение всего года. Если же работник работал в году, допустим, всего 4 месяца, то в числе занятых он будет учтен как 4/12, а не 1 человек.

Статистика

База для расчёта среднесписочной численности

Среднесписочная численность сотрудников фирмы должна рассчитываться на базе табельного учёта. Фирма должна ежедневно учитывать списочную численность своих сотрудников в табелях рабочего времени. В состав списочной численности необходимо включать следующих работников компании:

- Вышедшие на работу и выполняющие свои трудовые обязанности сотрудники;

- Имеющие в данный день месяца выходной, по графику работы предприятия;

- Получившие выходной или день отдыха в соответствии с ТК РФ (за переработку, работу в выходные и праздники т.п.);

- Персонал, не вышедший на работу в учитываемый день связи с болезнью, находящиеся в отпуске любого вида или в командировке;

- Персонал, находящийся в учебном отпуске, но только когда за работником сохраняется заработная плата;

- Работники, не присутствующие на рабочих местах по причине прогула;

- Находящиеся на работе, но фактически не работающие из-за простоя, или находящиеся в забастовке работники;

Проще говоря, в списочную численность включаются все работники компании, вне зависимости от их явки или неявки на работу в учитываемую дату.

Кто должен предоставлять сведения о среднесписочной численности работников

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период – не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = ( Чс1 + Чс2 + … + Чс12 ) / 12, где

Чс1, Чс2… – полученная средняя численность за каждый месяц

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Кто не включен в список

Условия, при которых некоторые лица не учитываются в среднесписочной численности:

- Так называемые «домашние работники». По договору они ведут работу на дому.

- Сотрудники и сотрудницы, имеющие особое по специальности звание.

- Лица, находящиеся на повышении квалификации. Это могут быть различные курсы для получения другой профессии.

- Те, кто краткосрочно направлен из другой компании. При условии, что их заработная плата находится в полной сохранности.

- Студенты и учащиеся, находящиеся на служебной практике в данной организации.

- Те, кто обучается в образовательном заведении, пребывающие в отпуске. Их заработная плата может сохраняться частично.

- Люди, которые пребывают ежегодно в отпусках на какой-то период времени. Это предоставляется обычно трудовым договором.

- Те, кто имеет выходной по условию организации, в которой они работают.

- Лица, которым допускается иметь выходной день за то, что они работали в праздничные, предпраздничные или выходные дни.

- Женщины, находящиеся по причине беременности в отпуске.

- Принятые работники в качестве замещения других;

- Граждане другой страны, принятые в данную организацию.

Расчет трудящихся менее установленных рабочих часов работников формула ССЧ

- Расчет общего количества человек/день происходит путем деления общей суммы человек/час за месяц на установленное определенное время труда отдельного предприятия — 8 часов:

К (чел. дн.) = Σ К (чел. ч.)/ Т (раб.)

где:

- К (чел. дн.) — итоговый показатель отработанных сотрудником человеко-дней;

- Σ К (чел. ч.) — суммарный месячный объем человек/час;

- Т (раб.) — нормированные трудовые часы;

- Вычисляют средний месячный коэффициент сотрудников с частичной занятостью в переводе на полную. Делят количество человек/день на количество трудовых дней за отчетный период:

ССЧ (неполн.) = К (чел. дн.)/ К (раб. дн.)

где:

- ССЧ (неполн.) — СЧ работающих в частичном объеме за отчетный период;

- К (чел. дн.) — показатель, полученный в предыдущих расчетах;

- К (раб. дн.) — сумма рабочих дней (по календарю) за учетный срок.

Чтобы посчитать среднесписочную численность трудящихся в частичном объеме рабочих часов сотрудников, не забывайте о таких нюансах:

- Персонал с частичной занятостью на основании существующего законодательства РФ (инвалиды) указывается в расчетах среднестатистического числа как цельная единица;

- Ведущие деятельность на предприятии часть нормированного рабочего периода по указу руководства работники вносятся в расчеты как цельная единица.

В ССЧ не учитывают персонал следующих категорий:

- Рабочая деятельность обусловливается гражданско-правовым соглашением.

- Сфера юридической защиты.

- Военнообязанные.

- Владельцы предприятия, коим не начисляется зарплата.

- Не подписавшие трудовое соглашение члены кооператива.

- Переведенные в иную организацию без сохранения зарплаты.

- Персонал, наем которого произвели на основании спецдоговора с госслужбами.

- Направленные фирмой для получения или повышения степени образования с последующей выплатой стипендии.

- Совмещающие деятельность в нескольких организациях.

Все это учитывается перед вычислением ССЧ работников за год.