Нарушения налогоплательщиков

Основанием для взыскания штрафа и начисления пени часто становятся ошибки налогоплательщиков, допущенные при заполнении официальных бумаг. Наказывают и забывчивых граждан, которые не вовремя отчитываются перед сотрудниками налоговой в своих доходах и расходах. Наказать граждан могут и за следующие поступки:

- намеренное снижение налогооблагаемой базы (либо ошибки, допущенные при ее вычислении);

- ведение торговли без кассового аппарата (получение доходов в обход кассы);

- непредоставление информации о недавно открытых или, наоборот, закрытых счетах в финансовых учреждениях.

За совершенные правонарушения физическим и юридическим лицам придется заплатить 5 тысяч рублей. Одновременно подвергается наказанию и должностное лицо. Размер его штрафа – до 2 тысяч рублей.

У каждого налогового преступления есть срок давности. Так, за ошибки в налоговой декларации гражданина могут наказать лишь в течение полугода с того момента, как документ был представлен в ведомство. Более того, сумма взыскания может быть снижена.

Смягчающие обстоятельства как основания для подачи

Налоговое законодательство предусматривает ряд условий, при которых наказания для налогоплательщиков могут быть уменьшены. Обстоятельства, которые могут повлиять на снижение штрафа, классифицируются следующим образом:

- Общие.

- Для рядовых граждан.

- Для организаций.

- Для предпринимателей.

Рассмотрим более подробно общие смягчающие обстоятельства:

- штраф не соответствует допущенному нарушению;

- налогоплательщик находится в сложной финансовой ситуации;

- задолженность была погашена до того как налоговая служба приняла окончательное решение по возникшему нарушению;

- существует переплата по налогам и сборам в рамках рассматриваемого налогового периода;

- наличие кредитных обязательств у налогоплательщика;

- подобный проступок допущен налогоплательщиком впервые;

- срок задержки в предоставлении декларации является несущественным;

- ущерб бюджету вследствие нарушения является несущественным.

Кроме этого рядовые налогоплательщики и предприниматели имеют право на снижение штрафов при наличии следующих обстоятельств:

- у граждан есть иждивенцы;

- гражданин имеет инвалидность;

- налогоплательщик имеет государственные награды;

- лицо, нарушившее налоговое законодательство, принимало участие в ликвидации ЧП, катастроф и т.д.;

В свою очередь юридические лица и индивидуальные предприниматели могут основывать свои требования об уменьшении штрафов вследствие:

- наличия непредвиденных обстоятельств, которые повлекли утерю или порчу требуемых документов;

- наличия сбоев при передаче сведений в налоговую службу;

- наличия письма в ФНС об уточнении платежа, направленного до наложения штрафа (в тех случаях, когда штраф связан с ошибками в составлении отчетности);

- допущения финансовой несостоятельности после уплаты штрафа.

Образец ходатайства о возврате излишне уплаченной госпошлины можно скачать здесь.

При наличии вышеперечисленных обстоятельств налогоплательщик может составить соответствующее ходатайство и направить его в судебные органы или ИФНС. Государственные учреждения обязаны принять документ и рассмотреть его. Если смягчающие обстоятельства действительно имеют место в рассматриваемом случае, решение о наложение штрафа должно быть пересмотрено.

Ходатайство об уменьшении штрафа в налоговую: образец

Образец ходатайства здесь.

Руководителю ИФНС России по г. Казань

ООО «Полицвет»

ИНН 9876987687 / КПП 117987043

Ходатайство

ИФНС России по г. Казань на основании решения заместителя начальника ИФНС России по г. Казань Васильева Александра Николаевича (ФИО) от г № 112/51 была проведена выездная налоговая проверка по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех налогов и сборов, а также страховым взносам на ОПС за период с 1 января по 1 июля 2019 года.

По результатам проверки был составлен Акт №2007/41 выездной налоговой проверки от года (далее по тексту — Акт проверки).

Исходя из Акта проверки налоговым органом был выявлен ряд нарушений действующего налогового законодательства.

В результате чего налоговый орган исчислил недоимку по НДС, налогу на прибыль организаций, ЕНВД, НДФЛ, ЕСН, начислил пени и привлек к налоговой ответственности, предусмотренной п.1 ст.122, п.1 ст.119, ст. 123 НК РФ.

В соответствии со ст. 114 НК РФ, при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

В качестве обстоятельств, смягчающих ответственность за совершение указанных в Акте проверки правонарушений организация может привести следующее:

- Правонарушение совершено впервые;

- Отраженные в Акте проверки правонарушения совершены неумышленно;

- ООО «Полицвет» является добросовестным налогоплательщиком, начисляет и уплачивает налоги в установленном законодательством РФ порядке, а также ведет бухгалтерский учет в соответствии с имеющимися правилами.

На основании вышеизложенных обстоятельств, основываясь на нормах действующего законодательства, ООО _________________ ходатайствует о смягчении наказания за совершенные правонарушения и уменьшить сумму начисленных штрафных санкций не менее чем в 2 раза.

Руководитель ООО «Полицвет»

Подпись_________________

г.

Ходатайство в суд о назначении экспертизы.

Как написать ходатайство о назначении судебной строительной экспертизы, читайте тут.

Срок подачи ходатайства о снижении штрафной суммы

После совершения правонарушения лицо направляет прошение о смягчении административного наказания с подробно изложенной ситуацией. Указанные факты и основания изучаются налоговой инспекцией и принимается решение об уменьшении величины штрафа.

Если изложенные в ходатайстве факты и требования не привели к изменению принятого ранее решения, то аналогичный документ направляется в мировой суд.

Юридическая практика показывает, что орган фемиды идет навстречу налогоплательщику и иногда снижает величину штрафных санкций или организует проверку соизмеримости нарушения и наказания, не учитывая наличия прошения от нарушителя законодательства.

Внимание! Оставлять акт проверки без обжалования не следует. Юридическое лицо имеет право выбирать очередность подачи ходатайства: передать его сразу в мировой суд или сначала направить бумагу в ИФНС, а затем при необходимости уже в суд

Направляя прошение об уменьшении суммы штрафных санкций в ИФНС, следует уложиться в следующие сроки:

- Налоговая инспекция субъекта России. На основании пункта 9 статьи 101 НК РФ срок подачи составляет 30 календарных дней со дня получения уведомления о привлечении к административной ответственности;

- Центральный налоговый орган. На основании абзаца 3 пункта 2 статьи 139 НК РФ срок подачи равен трем месяцам с даты вынесения решения Управления ФНС субъекта РФ;

- Судебный орган России. На основании пункта 4 статьи 198 АПК РФ срок подачи ходатайства составляет три месяца с даты получения информации о нарушении прав юридического лица.

Налог на движимое имущество с 2018 года.

Существует 3 способа подачи прошения в судебный орган или налоговую инспекцию:

- Через доверенное лицо или лично;

- Почтой России ценным письмом с описью;

- Через сайт государственных услуг.

При личной подаче ходатайства требуйте проставления отметки о принятии на втором экземпляре. Первый будет находится в налоговой для изучения, а второй останется у налогоплательщика. Отметка должностного лица – гарантия того, что бумага не останется без внимания и вас не обвинят в нарушении сроков ее подачи.

Малозначительность

На штрафах, накладываемых согласно Налоговому кодексу, малозначительность никак не сказывается

. Этот фактор могут рассматривать сами судьи, когда им передают соответствующее дело. При этом в самом Законе отсутствует понятие малозначительности как таковое. Можно лишь догадаться о значении этого термина по сложившейся практике. Малозначительность – это когда нет серьёзной угрозы для интересов общества и государства.

Суды иногда признают ответчиков виновными, но могут ограничиться лишь устным предупреждением, если нарушение будет признано малозначительным.

Сумма налоговой санкции увеличивается в два раза, если штраф накладывается за нарушение, которое раньше уже было допущено тем же лицом. Именно такие обстоятельства и называются отягчающими. Лицо будет считаться не привлекавшимся к ответственности только если прошло 12 месяцев и более с того момента, как вступило в силу первоначальное решение суда.

Как заполнить бланк

Обратите внимание, что ходатайство об отмене штрафа в налоговую ничем не отличается от стандартного заявления в ФНС, и составляется по общепринятым правилам. Шаг № 1

Заполняем шапку документа

Шаг № 1. Заполняем шапку документа.

В правом верхнем углу прописываем информацию о получателе: указываем должность начальника ИФНС, в которую направляется документ, затем пишем его Ф.И.О.

Ниже указываем данные заявителя: полное наименование организации (предпринимателя), регистрационные коды (ИНН, КПП), фактический адрес и контактный телефон.

Шаг № 2. Название документа.

В середине новой строки пишем «Ходатайство об учете смягчающих обстоятельств».

Шаг № 3. Описательная часть.

Здесь подробно опишите ситуацию. Начните описание с факта правонарушения: укажите реквизиты требования, по которому назначено наказание, зафиксируйте суть проступка.

Теперь приступайте к просьбе смягчить меру пресечения. Перечислите все обстоятельства, которые влияют на размер штрафных санкций. Допустимо сделать ссылки на нормативные акты или судебные решения, которые подтверждают возможность смягчения наказания.

При наличии подтверждающих документов оформите их списком приложений.

Шаг № 4. Завершаем составление и отправляем ходатайство в ФНС.

Готовый документ подписывает:

- руководитель предприятия, если ходатайствует организация;

- индивидуальный предприниматель, если штраф наложен на ИП;

- человек (физическое лицо), который не уплатил налог вовремя (транспортный, на имущество, на землю или же НДФЛ по доходам, не связанным с трудовыми отношениями).

Организация или ИП регистрирует ходатайство, присваивает ему исходящий номер и дату. Обычный гражданин не ведет учет исходящей переписки и ничего регистрировать не обязан.

Передают обращение в ФНС лично или по почте (заказным письмом с описью вложений). Заявитель вправе направить прошение и в электронной форме через личный кабинет налогоплательщика. Ответ на обращение получают в течение 30 дней.

Основания для смягчения штрафа

Ходатайство об уменьшении штрафа в налоговую представляет собой просьбу в адрес налогового органа. Это полноценный документ, который требует соблюдения правил оформления. Закон прямо не оговаривает обязательных пунктов акта. Тем не менее, на практике выработалась техника составления.

Требования:

- письменный вид;

- наличие реквизитов;

- мотивировка и описательная часть;

- деловой стиль изложения.

Основная часть содержит обстоятельства дела. Заявитель доказывает, что события и определенные условия препятствовали совершить налоговую операцию в срок или без нарушений. Причина должна быть уважительной. Помимо этого, в ходе аргументации рекомендуется делать ссылки на нормы закона, которые дают право на снижения штрафной санкции. Далее излагается конкретная просьба, ради которой и оформляется акт – снижение размеров штрафа.

Имеет смысл отдельным разделом расписать приложения. Это могут быть справки и свидетельства, которые подтверждают уважительность причины нарушения. Сам текст заканчивается датой обращения и подписью заявителя. Если документ от юридического лица, то ставится печать организации.

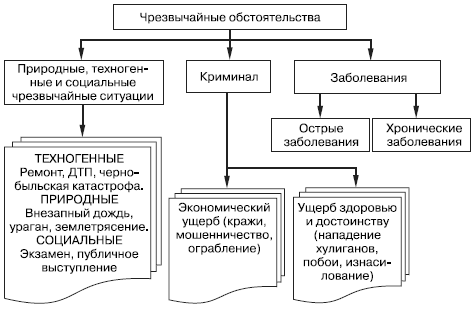

- правонарушение было совершенно в связи с тяжелыми обстоятельствами личного (семейного) характера налогоплательщика;

- правонарушение было совершенно налогоплательщиком подвергшимся угрозам с использованием служебной, материальной или личной зависимости;

- если ошибки в поданной декларации налогоплательщик обнаружил и исправил самостоятельно, известив об этом налоговую инспекцию.

В ходатайстве о снижении штрафа необходимо указать следующее:

- фамилия, имя, отчество начальника ИФНС;

- фамилия, имя, отчество налогоплательщика;

- изложить обстоятельства, выявления правонарушения налоговым инспектором;

- перечислить факторы, признанные НК РФ, смягчающими для снижения штрафа;

- просьба об уменьшении суммы штрафа;

- перечень приложенных документов;

- дата и подпись заявителя.

Требование об уплате штрафа на руках, смягчающие обстоятельства имеются, что делать дальше. Действительно, просто «давить на жалость» недостаточно. Следует грамотно изложить сложившиеся обстоятельства. Унифицированного бланка такого документа-просьбы чиновники не предусмотрели, значит, готовьте его в произвольной форме. По сути, ходатайство — это обычное заявление в ФНС, следовательно, и составлять его нужно по общепринятым правилам.

Согласно требованиям п. 3 ст. 114 НК РФ, при наличии обстоятельств из ст. 112 НК РФ, сумма штрафа должна быть уменьшена минимум вдвое. Однако сотрудники ФНС нередко предпочитают либо не обращать внимания на отсылку к смягчающим обстоятельствам, либо, следуя букве закона, сокращают сумму именно на 50%. Причем речь идет даже о минимальных штрафах. Например, за не сданную своевременно декларацию.

Это не означает, что решение налоговиков является окончательным вердиктом. Нарушитель имеет право обратиться с подобным заявлением в суд, где размер штрафа может быть уменьшен в десятки раз.

При этом, если налоговый кодекс сократил штраф вдвое, это никак не может помешать суду вынести собственное решение о снижении размера наказания.

При составлении возражения на акт ИФНС необходимо указать:

- реквизиты ИФНС;

- реквизиты лица, от которого подается заявление;

- реквизиты акта о выявлении нарушения;

- обстоятельства, на основании которых налогоплательщик считает наложение штрафных санкций незаконным.

Для подачи такого возражения рекомендуем воспользоваться формой, приведенной ИФНС на официальном сайте в разделе «Подача возражений на акты налоговых проверок».

Уменьшение суммы штрафа

Подать ходатайство в налоговую о снижении штрафа гражданин РФ может в следующих случаях:

- подача декларации была задержана на небольшой срок;

- сумма ущерба незначительна;

- подобное с налогоплательщиком происходит впервые;

- сумма уплаченного налога больше, чем ему следовало заплатить;

- наличие кредита или материальных трудностей;

- долг был погашен прежде, чем налоговая приняла решение по факту нарушения.

Вышеперечисленные причины являются общими для физических и юридических лиц. При этом гражданин может также сослаться на инвалидность и наличие иждивенцев, а организация – на форс-мажорные обстоятельства (природные катаклизмы) или возможное банкротство, к которому может привести уплата всей суммы штрафа.

Закон идет навстречу физическим и юридическим лицам, которые оказались в сложном материальном положении, и позволяет уменьшить их долг до допустимой минимальной суммы.

Заметим, в некоторых случаях инспекторы устанавливает сумму штрафа, которая в несколько раз превышает сумму долга. В этом случае налогоплательщик имеет право обратиться с иском в суд. Штраф не отменят, но его сумма будет снижена.

И еще один нюанс. Нормы законодательства позволяют не наказывать налогоплательщика, если сумма его долга незначительна. При этом в законе не прописано, что следует поднимать под этой «незначительностью». Термин условно понимается как нарушение, которое не несет угрозы государству и его жителям.

Смягчающими обстоятельствами в широком смысле можно признать всё что угодно. Но есть одно условие: налогоплательщик должен суметь доказать, что именно это обстоятельство стало веской причиной, например, несвоевременной подачи декларации. Как вариант, предприниматель может указать на то, что его компания проходит процедуру ликвидации (реорганизации).

Обе процедуры признаются законными, а значит, и ошибки в декларации, допущенные при таких обстоятельствах, – закономерное явление.

Основания для смягчения штрафа

Размер санкции можно снизить. Так гласит ст. 112 НК РФ. Но необходимы основания. Условия для снижения делятся (условно) на следующие виды:

- общие;

- для граждан;

- для организаций;

- для ИП.

Виды зависят от субъекта. Общие основания возможны в случае, если нарушение незначительно. К примеру, срок пропущен всего на несколько дней и ущерб государственному бюджету не нанесен. Отдельным особняком стоит выделить норму «первого нарушения»: если лицо совершило проступок впервые, то это служит основанием для смягчения наказания.

Помимо перечисленных примеров, статья выделяет следующие условия:

- критические обстоятельства;

- угрозы и принуждение;

- бедственное положение;

- иные факторы.

К критическим обстоятельствам относятся личные и семейные проблемы. Это касается граждан. К примеру, наличие бракоразводного процесса или нескольких иждивенцев являются уважительными причинами.

Бедственное положение – неспособность совершить выплату по причине объективного отсутствия денег. К иным факторам относятся условия, которые налоговый орган определяет самостоятельно исходя из особенностей ситуации. Другими словами, ФНС наделена правом лично определять, кто достоин смягчения санкции.

Юридические лица и индивидуальные предприниматели могут надеяться на снижение штрафа при следующих факторах:

- непредвиденные обстоятельства;

- риск банкротства;

- сбои и проблемы при передаче информации в ФНС.

Примеры: утеря документации из-за пожара, низкая эффективность почтовых отправлений и т.д. Практика свидетельствует, что организациям сложнее доказать уважительность условий, чем гражданам.

При наличии хотя бы одного из перечисленных факторов лицо имеет право на снижение штрафной санкции. Но для этого потребуется составить особый процессуальный документ.

Образец ходатайства об уменьшении штрафа в налоговую

Служба по налогам и сборам администрирует своевременность и правильность исчисления налоговых обязательств в бюджет РФ, представление отчетности и требуемой документации. ИФНС вправе наказать организацию или частного предпринимателя за нарушение фискального законодательства по многим основаниям, но остановимся на наиболее широко распространенных:

- нарушение сроков предоставления отчетности;

- нарушение сроков перечисления платежей в бюджетную систему РФ;

- ошибочное определение налоговой базы при расчете обязательств;

- непредставление требуемой документации;

- сокрытие информации о расчетных счетах, о смене руководителя и прочее.

В Налоговом кодексе предусмотрены отдельные статьи, регламентирующие размеры штрафных санкций. Но не многие знают, что сумму, указанную в требовании об уплате штрафа, можно уменьшить в несколько раз. Для этого потребуется составить ходатайство в налоговую о снижении суммы штрафа.

Ст. 112 НК РФ содержит перечень смягчающих обстоятельств, которые позволяют претендовать на снижение санкций в несколько раз. Направляя прошение, обязательно укажите смягчающие обстоятельства. Не забудьте указать один из видов при формировании образца ходатайства в налоговую о снижении штрафа.

Все обстоятельства, которые могут уменьшать установленное наказание, разделены на 4 группы:

- общие;

- для ИП;

- для юридических лиц;

- для физических лиц.

Представим перечень смягчающих обстоятельств в виде таблицы.

Общие | |

|---|---|

| |

Для ИП и физлиц | Для юрлиц |

|

|

Разберемся, как составить образец ходатайства в налоговую о снижении штрафа.

С момента получения требования об уплате у организации есть 10 дней, чтобы попросить ИФНС смягчить наказание. На рассмотрение ходатайства у налоговиков уходит не более 10 дней, если нет необходимости проверить сведения. Если такая необходимость есть, рассмотрение продлится до 30 дней (1 календарный месяц), в особых случаях — 2 месяца.

Составлять документ следует по общим требованиям, независимо от статуса налогоплательщика. Неверно составленный документ будет признан ничтожным, даже если у гражданина или учреждения были законные основания на снижение штрафа.

Унифицированной формы не существует, поэтому составляем прошение о снижении налогового наказания в произвольном виде. Не забываем указать обязательную информацию:

- ФИО руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Подробное описание результатов проведенной проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

Составим документ на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» представило декларацию по налогу на прибыль за 1-й квартал 2019 года с опозданием — 11 мая (крайний срок 28 апреля). ИФНС направила Акт камеральной проверки.

Обстоятельства для уменьшения штрафа

Перечень обстоятельств, которые позволят уменьшить штраф, приведен в ст. 112 НК, и он не исчерпывающий. Можно использовать дополнительные причины, которые могут убедить судей или налоговиков в том, что наказание за проступок слишком суровое. Анализ судебной практики показывает, что наиболее часто встречаются 3 вида обстоятельств.

Универсальные

Читайте: Виды штрафных санкций для ООО

Их могут использовать все юридические лица и ИП без исключения для любого правонарушения. К ним относятся следующие аргументы:

- налогоплательщик совершил его впервые;

- не было умысла в действиях;

- признание вины и раскаяние;

- финансовые трудности, которые подтверждаются документально;

- не было бухгалтера в момент правонарушения из-за болезни или отпуска;

- социально значимая деятельность налогоплательщика, например, производство сельскохозяйственной продукции, благотворительная помощь, спонсорство и т.д.

Специфические

Они касаются только конкретных правонарушений:

- Не вовремя сдали декларацию, например, по НДС. В качестве смягчающих обстоятельств можно указать, что период просрочки незначительный или штраф несоразмерен тяжести проступка.

- Не заплатили налог или перечислили его не полностью. В этом случае аргументами может быть переплата по другим налогам, подача уточненной декларации, добровольная оплата налога и пеней до наложения штрафа.

- Не представили документы для налогового контроля, например, отчет по 6-НДФЛ или запрошенные по встречной проверке. В качестве уважительных причин можно привести большой объем затребованных документов, незначительный период задержки, невозможность представить документы, например, они уничтожены при пожаре.

Индивидуальные

Ими могут воспользоваться только ИП как физические лица. Смягчающими обстоятельствами могут быть инвалидность, тяжелая болезнь самого предпринимателя или его родственников, сложное финансовое положение, наличие иждивенцев.

Важно!

Признание обстоятельств смягчающими – это право судей или инспекции, а не обязанность.