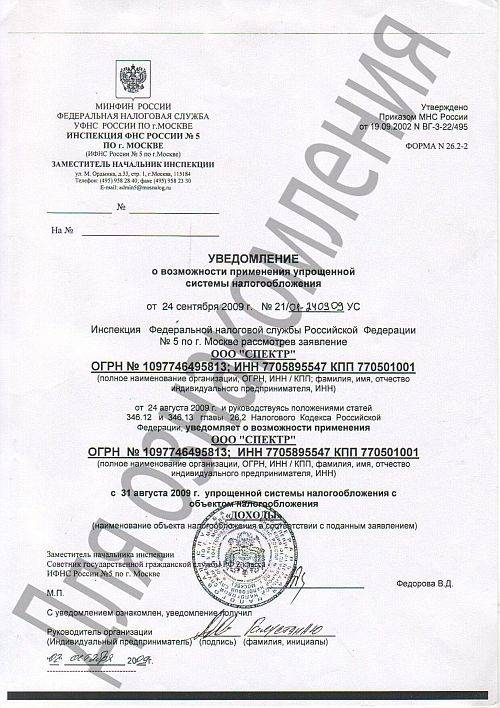

Уведомление о применении УСН

Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Уведомление о применении УСН Гусарова Юлия 123123123

Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Уведомление о применении УСН Гусарова Юлия 123123123

Если вы приняли решение перейти на упрощенную систему налогообложения, вам нужно лишь уведомить об этом свою налоговую инспекцию.

С той даты, которая будет указана в заявлении, вы сможете принять упрощенку, не дожидаясь какого-либо разрешения от ИФНС. Не забудьте только предварительно убедиться, что имеете право применять этот спецрежим. Ограничения для его применения перечислены в статье 346.

12 Налогового кодекса РФ.

В какой форме подавать уведомление об УСН

В произвольной или по форме 26.2-1. Рекомендуем не изобретать велосипед, а воспользоваться уже готовой формой уведомления о переходе на УСН, которая содержит поля для всей необходимой информации. Вы можете скачать его в сервисе «Моё дело» в разделе «Шаблоны документов».

Куда

В ту инспекцию ИФНС, в котором зарегистрированы организация (по юридическому адресу) или индивидуальный предприниматель (по прописке).

В какой срок

Если речь идет об организации или ИП, которые уже работают и применяют другой режим, то сменить его на упрощенную систему они могут только с начала следующего календарного года. Форму 26.2-1 в этом случае надо успеть подать до 31 декабря текущего года.Исключение сделано для тех, кто в течение года перестал быть плательщиком ЕНВД.

Если не уложиться в этот срок, упрощенка будет доступна только со следующего года.

Как заполнить уведомление о переходе на УСН

Следуйте следующим правилам:1. ИП и ООО, которые сдают уведомление с регистрационными документами, поля «ИНН» и «КПП» не заполняют.2.

В поле «Признак налогоплательщика» ставится:• «1», если заявление сдается вместе с регистрационным пакетом;• «2», если заявление сдается в 30-днейвный срок после регистрации или после прекращения применения ЕНВД;• «3», если осуществляется переход с другого режима налогообложения (кроме ЕНВД).3.

В поле «Переходит на упрощенную систему налогообложения» указывается код:• «1» при переходе с другого режима на упрощенку с 1 января будущего года;• «2» при переходе сразу после регистрации;• «3» при переходе после прекращения применения ЕНВД.4. Для объекта налогообложения «Доходы» указывается код «1», для «Доходы за минусом расходов» — «2».

Предприятия, которые применяли другой режим, при заполнении уведомления на УСН должны указать доходы и остаточную стоимость основных средств по состоянию на 1 октября текущего года. Лимит по основным средствам для перехода в 2018 году – 150 млн. руб., для доходов – 112,5 млн. руб. за 9 месяцев.

Вновь созданные фирмы, а также ИП (в том числе уже работающие) эти показатели не заполняют.6. Если форму 26.2-1 будет сдавать в налоговую не сам заявитель, а его представитель, нужно указать в нижней части бланка код «2», вписать реквизиты подтверждающего полномочия документа и приложить его к заявлению. Во всех остальных случаях, когда уведомление сдается лично заявителем, отправляется по почте или в электронном виде, ставится код «1».В полях, оставшихся незаполненными, надо проставить прочерки.

Уведомление о праве применения УСН

Такую бумагу у вас могут затребовать ваши контрагенты для того, чтобы убедиться, что вы действительно применяете упрощенную систему налогообложения и имеете право не выставлять счета-фактуры или не выделять в них НДС. Вы не обязаны этого доказывать, но дабы не портить отношения с контрагентами, лучше пойти им навстречу и предоставить подтверждение.

Подготовка такого письма может занять время, по закону у налоговиков есть на это 30 дней. Если подтверждение для контрагента нужно срочно, можно направить ему:• копию второго экземпляра заявления о применении УСН по форме 26.2-1 со штампом налоговой инспекции;• копию титульного листа декларации по упрощенному налогу со штампом налоговой инспекции о приеме.

Работа на упрощенке в сервисе «Моё дело»

После того, как перейдете на УСН, вам нужно будет рассчитывать и уплачивать авансовые платежи, годовой налог и сдавать декларацию по единому налогу. В этом вам поможет интернет-бухгалтерия «Моё дело». С помощью сервиса вы в считанные минуты рассчитаете и уплатите налог, сформируете КУДиР, заполните и отправите декларацию.

Если вы совмещаете УСН с другой системой налогообложения, в нашем сервисе вы сможете вести раздельный учет.Налоги и декларации – это еще не все.

Сдача отчетности ИП на УСН в 2020 году с работниками (в ФНС, ПФР, ФСС)

Отчетность по ИП на упрощёнке с работниками несколько отличается от сдачи отчетности единоличного ИП, то есть сдачи отчетности только «за себя» (без работников). Это связано с тем, что необходимо отразить доходы наемных сотрудников и уплату обязательных страховых выплат по ним.

В связи с этим отчетность подается в следующие инстанции:

- в инспекцию Федеральной налоговой службы РФ;

- В Пенсионный фонд РФ;

- В Фонд социального страхования РФ.

Порядок отчислений и требования по сдаче отчетности регламентируются соответствующими нормативно — правовыми актами Министерства финансов, Налоговой службы.

3.1. Сдача отчетности в ФНС

Одним из основных требований к сдаче отчетности является своевременная сдача пакета документов:

- Справки о величине доходов по форме 2-НДФЛ (подается 1 раз в год);

- Книга учета доходов и расходов (КУДИР), оформленную надлежащим образом с прошитыми и пронумерованными страницами. Может быть также оформлена в электронном виде. За отсутствие КУДИР налагается штраф;

- Полная информация о численности наемных сотрудников в соответствии с заключенными трудовыми договорами;

- Декларацию по УСН, оформленную согласно актуальным образцам, утвержденным налоговыми органами.

Предоставить вышеперечисленную документацию можно любыми способами: самостоятельно, через лицо по нотариально заверенной доверенности, по почте России, электронно (посредством ЭЦП (электронная цифровая подпись)).

При отправке пакета документа по почте РФ следует оформить опись вложения и отправить письмо в форме заказного с уведомлением для фиксирования даты отправки.

3.2. Сдача отчетности в ПФР

При найме сотрудников коммерсант должен отчитаться в Пенсионном фонде РФ. Для отчетности необходимо оформить документы, оформленные по формам:

- РСВ-1 (.xls);

- АДВ-6-5 (.xls),

- С3В 6-4 (.xls),

- АДВ-6-2 (.doc).

Предоставление в ПФР оформленных соответствующим образом форм регламентируется Постановлением Правительства Российской Федерации за номером № 2П от 16.01.2014г.

3.3. Сдача отчетности в ФСС

Индивидуальный предприниматель, работающий с наемным персоналом, обязан предоставлять в Фонд социального страхования РФ отчетность по форме 4-ФСС, регламентируемую нормативно — правовыми актами:

- Приказом ФСС за №49 от 17.02.15 г.;

- Приказом ФСС за №59 от 26.02.15 г.;

- Приказом Министерства труда и социальной защиты «Об утверждении формы расчета»;

- Приказом Министерства труда №107н (от 19.03.13 г.).

3.4. Сроки сдачи отчетности ИП

| Вид отчетности | Сроки |

| Отчетность, оформленная по формам ПФР РФ (РСВ-1, АДВ-6-5 и т.д.) | По итогам каждого квартала |

| Отчетность, оформленная по форме 4-ФСС в Фонд социального страхования | По итогам каждого квартала, В срок до 15 апреля каждого года коммерсант обязан предоставлять подтверждение основной сферы коммерческой деятельности |

При сдаче отчетности в ИФНС следует соблюдать другие сроки ее предоставления

| Вид отчетности | Период отчетности |

| Налоговая декларация по упрощенной системе начисления налогов | По завершении налогового периода — до 30.04. года, следующего за отчетным |

| Сведения об общем количестве сотрудников | До 20.01. |

| Справка о величине доходов по форме 2-НДФЛ | Предоставляется до 01.04. года, следующего за отчетным |

Строгое соблюдение правил предоставления отчетных форм и контроль изменений в законодательстве о ее сдаче являются основой соблюдения норм действующего законодательства и отсутствия штрафных санкций.

Для чего и когда необходим кассовый аппарат для ИП на упрощенной системе налогообложения

Системы налогообложения для ИП

Необходимо очень тщательно подойти к вопросу о выборе системы налогообложения ИП. В каждой из существующих есть весомые различия: ставки, период, порядок расчета, налоговая база и т. д.

Налогообложение ИП

Налогообложение ИП возможно по следующим системам:

- общая система (ОСНО);

- единый налог на вмененный доход (ЕНВД);

- упрощенная система (УСН);

- патентная система (ПСН).

Спецрежимы

УСН (упрощенка)

Большинство предпринимателей применяет упрощенную систему налогообложения для ИП. Здесь нет необходимости в выплате таких налогов, как НДС, НДФЛ, налог на имущество.

Процент налога исчисляется следующим образом:

- на доходы — 6 %;

- доходы минус расходы — 5-15 %.

Предприниматель выбирает самостоятельно базу, по которой будет рассчитываться налог. Если расходы имеют ограниченный размер, лучше выбирать первую систему. Если доходы свыше 60% от прибыли, наилучший вариант — вторая система, так как из всех доходов можно вычесть расходы, которые предусмотрены статьей 346.16 НК РФ.

Важно! Уплата налога происходит каждый квартал в виде авансовых платежей. На УСН 6 % можно авансовые платежи сделать меньше на размер страховых отчислений

Уменьшение УСН можно осуществить разными методами:

- уменьшение производится за себя и за работников, но не более чем вдвое;

- уменьшение внесенных за счет себя взносов. Уменьшить возможно до 0.

Чтобы применять упрощенку, необходимо соответствовать определенным условиям. УСН не могут использовать, если:

- в штате работает 100 человек;

- годовой доход составляет от 60 млн руб.;

- предприниматель использует ЕСХН;

- лицо практикует игорный бизнес, добычу полезных ископаемых или производит подакцизные товары;

- у предпринимателя есть филиалы.

ЕНВД (вмененка)

Среди видов налогообложения для ИП существует ЕНВД, по которому плательщик уплачивает налог по ставке 15 % по вмененному доходу государством. Суть данного налога заключается в его названии. Данный доход рассчитывается государством, используя физические показатели.

Обратите внимание! При вмененке плательщик освобождается от НДС, НДФЛ, налога на имущество. Также не требуется установка ККМ

Пошлину возможно уменьшать на страховые взносы.

Всю бухгалтерскую документацию вести не требуется. Однако необходимо заполнять: налоговую декларацию, отчет за работников, дополнительную отчетность, учет физических показателей.

ОСНО (общая система)

Общий режим является самым сложным. При ОСНО необходимо заполнять и сдавать в ФНС: 3-НДФЛ, 4-НДФЛ, КУДИР, декларация по НДС. Также сюда относится ведение: учетной книги покупок и продаж, кадровой книги, отчетности за персонал и по страховым отчислениям.

В список налогов, уплачиваемых по ОСНО, входят: НДС, НДФЛ, налог на имущество, земельный налог, налог за себя.

Важно! Здесь необходимо вести многочисленные бухгалтерские отчеты, поэтому при данной системе в штате должен быть главный бухгалтер. Возможно, что вид работ потребует уплаты таких видов налогов, как акцизы, водный налог, за добычу полезных ископаемых и биоресурсы, транспортный налог

Возможно, что вид работ потребует уплаты таких видов налогов, как акцизы, водный налог, за добычу полезных ископаемых и биоресурсы, транспортный налог.

ПСН

ПСН является патентной системой. Она заключается в уплате стоимости за патент.

Важно! Для ИП в 2019 г. ставка на патентной системе равняется 6 %, за базу берется размер прибыли, которая устанавливается местными властями

Однако данную систему могут использовать не все. Существует регламентированный список возможных видов деятельности. Прибыль на патенте не может превышать 60 млн руб. в год, а в штате не может работать более 15 человек.

Отчетность ИП на УСН без работников в 2020 году — виды и список налогов к уплате

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2020 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2020 году (в ПФР, ФОМС)

В 2020 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2020 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам – 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2020 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Преимущества УСН

Несмотря на то, что в некоторых ситуациях упрощенцу все же придется сталкиваться с уплатой налогов, от которых он в режиме УСН освобожден, пользуясь этим режимом, он получает массу преимуществ. ИП сам выбирает, что именно будет использоваться для базы налогообложения. Значительным бонусом при УСН является и спокойствие ИП, которое достигается устранением вероятности выездной проверки налоговиков.

Помимо этого, упрощенец без помощи бухгалтера может лично заниматься расчетом пошлины. И даже уменьшать величину дохода путем снижения или полного устранения страховых взносов. Заботиться и о заполнении декларации надо будет только раз в год.

Да, применение этого режима действительно очень выгодно для многих предпринимателей, особенно в 2017 году. Но стоит помнить, что не бывает одних достоинств. Так, пользуясь этим режимом, ИП не сможет открыть филиал или вести деятельность в других городах.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект “доходы минус расходы”, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. – 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Налоговые сборы для «упрощёнки»

Каждый индивидуальный предприниматель, независимо от системы налогообложения (в том числе и УСН), платит в обязательном порядке: таможенную пошлину, налоги на транспорт, землю, имущество, добычу ископаемых, водные и биологические ресурсы и так далее. Рассмотрим, какие сборы обязательны для предпринимателей на УСН.

Бизнесмены обязаны поквартально вносить авансы (предварительные платежи), которые необходимо перечислять в казну государства за первый квартал, полугодие, девять месяцев и год. Свод налоговых законов России гласит, что на «упрощёнке» налог уплачивается не позднее, чем 25 число месяца, точнее – в апреле, июле и октябре.

Годовая выплата налога должна быть внесена бизнесменом на УСН до 30 апреля следующего года

Для «упрощёнки» установлен единый налог, который выплачивается в зависимости от финансовой базы, выбранной ИП. Уже упоминалось, что это могут быть:

Только доходы

Облагаются ставкой от 1% до 6% в зависимости от решения муниципальных властей (если в регионе не установлено иное, ставка максимальная). Налог, рассчитанный по этому методу, можно снизить (не более, чем на половину) на взносы по страховке, больничные, не возмещаемые ФСС и дополнительные взносы по социальному страхованию. Если в течение года бизнесмен не вёл деятельность и не получал никаких доходов, отчитаться перед налоговой службой он всё равно обязан, предоставив нулевую декларацию.

Доходы минус расходы

Облагаются ставкой в 15% (регионы могут уменьшать её до 5%, для крымских и севастопольских ИП – до 3%). В статье No346 НК РФ указаны закрытые списки расходов и доходов, которые используются для исчисления суммы налога. У данного типа налога существует минимальный порог. Если ИП сработал в убыток или сумма налога по ставке «доход минус расход» меньше, чем один процент от доходов, предприниматель обязан оплатить именно этот минимум.

Чтобы дать отчёт о продуктивности трудовой деятельности контролирующему органу, ИП может использовать два метода.

Таблица 1. Методы подачи отчётности

| Способ | Необходимые документы |

|---|---|

| Годовая отчётность (без сотрудников) | Кроме декларации, ИП, работающие по шестипроцентной УСН, не сдают никакой отчётности. Помимо налоговых сборов бизнесмен не должен забывать о собственной будущей пенсии (раз нет наёмных работников) и медицинском страховании. |

| Отчётность каждый квартал (есть наёмные работники) | Для налоговой службы потребуется декларация и справка о численности сотрудников. Ежеквартально нужно предоставлять отчёты в ФСС и ПФ РФ и форму 6-НДФЛ в налоговую ежеквартально. По итогам года в ФНС будут ожидать от бизнесмена форму 2-НДФЛ. |

При этом, если в штате ИП менее двадцати пяти сотрудников, отчёты по подоходному налогу, бумаги для ФСС и ПФ РФ сдавать можно в бумажном виде, большее количество работников обязует бизнесмена делать это в электронном виде. Декларацию по УСН в налоговой примут на бумаге без вопросов.

Что такое УСН — упрощенка

УСН — это упрощенная система налогообложения. Она “упрощена” тем, что отчитываться по ней надо всего 1 раз в год. Налог по упрощенке — единый, он заменяет собой:

- НДС, кроме импорта.

- НДФЛ — в отношении доходов от предпринимательской деятельности.

- Имущественный налог, кроме объектов недвижимости, которые включены в перечень, определяемый в соответствии с , как кадастровая стоимость.

На упрощенке вы можете выбрать режим налогообложения:

- УСН 6% доходы — на этом режиме вы будете платить со всех доходов(поступающих денег) 6%.

- УСН 15% доходы минус расходы — на этом режиме вы будете платить 15% с разницы между доходами и расходами. Только учитывайте, что перечень расходов, на которые можно снизить налогооблагаемую базу является закрытым, и регламентируется п. 1 ст. 346.16 НК РФ.

УСН 6% — легок в расчете. При его применении у вас есть возможность снизить налоги на сумму страховых взносов за себя или сотрудников. Сделать это можно в случае уплаты их в расчетный (налоговый) период, т.е. период за который вы платите налог. Если на ИП нет работников, то налог можно уменьшить на 100% уплаченных страховых взносов. Если работники есть, то налог можно уменьшить не более чем на 50%.

УСН 15%- более сложный в расчете налога, так как предполагает учет конкретного перечня расходов, для уменьшения налогооблагаемой базы. Он выгоден в тех случаях, когда для осуществления деятельности вы несете большие затраты, более 60-70% от дохода.

А также на УСН 15%, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% от годового дохода, уплачивается минимальный налог в размере 1%.

Доход — это все поступления денежных средств, полученные физическим или юридическим лицом за определенный промежуток времени.

При выборе одного из режимов, вы не сможете поменять его в течение года на другой. Смена системы налогообложения на УСН (любой из режимов) возможен только со следующего года. Заявление налоговая принимает до 31 декабря текущего года.

При этом помните, что подача заявления и переход — это разные понятия, если вы неправильно составите заявление, или нарушен один из пунктов, позволяющий переход на УСН — налоговая может вам отказать. А если вы подали заявление слишком поздно и не успеете в срок исправить ошибки, то придется ждать еще один год для перехода. Поэтому подавайте заявление заранее.

На упрощенке есть ряд ограничений, которым нужно следовать, чтобы иметь право использовать этот режим:

- Лимит на доходы — 150 млн в год.

- Лимит на величину основных средств — не более 150 млн ₽ в год.

- Количество сотрудников: до 100 человек.

При нарушении одного из этих пунктов вы не имеете права применять упрощенку.

А также есть перечень налогоплательщиков, не имеющих право применять УСН, указанные в п.3 ст. 346.12, например: банки, ломбарды.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2019 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущества за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2019 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2019 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

Расчет аванса за полугодие

Расчет аванса за 9 месяцев

Расчет налога за год

Особенности расчета налога на УСН 6% для ИП в 2019 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2019 году он вел деятельность без работников. Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

Расчет аванса за полугодие

Расчет аванса за 9 месяцев

Расчет налога за год

Особенности расчета налога на УСН 15% для ИП в 2019 году:

- Получен убыток – нужно уплатить «Доходы», минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если налог, рассчитанный с разницы меньше 1% с дохода – придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом) необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2019 году за себя и своих сотрудников. Ограничение в 50% в данном случае не действует.