С какими проблемами могут столкнуться командированные работники?

Наиболее распространенными сложностями, с которыми сталкиваются командированные работники, являются:

- возмещение расходов в неполном размере;

- увольнение за прогул в тот день, когда работник находился в командировке.

Чтобы было проще защитить свои права в суде, если возникнет такая необходимость, в первом случае нужно своевременно предоставить работодателю документы, подтверждающие размер расходов, и направить ему письменное требование о выплате. Во втором случае следует ознакомиться с приказом о направлении в командировку и попросить выдать его копию, заверенную работодателем, или в иной форме зафиксировать направление в командировку.

Как оплачивается командировка?

В вопросе оплаты командировочные необходимо разделить на три части:

- средний заработок;

- суточные;

- компенсация расходов.

При расчете среднего заработка в учет берется последний рабочий год. Если некоторые месяца были отработаны не полностью (из-за больничных, отпуска или по другим причинам), то расчет этих дней ведется соответствующим образом. Если работник еще не успел отработать 12 мес. в компании, то учитывается исключительно тот период, на протяжении которого он числится на этом рабочем месте.

При расчете суточных компания опирается на внутренние положения. Во многих организациях используются следующие суммы: 2500 р. – для поездок за границу, 700 р. – для поездок внутри России. Эти суммы установлены в общероссийском Положении, где сказано, что они не облагаются НДФЛ.

Под компенсацией расходов, прежде всего, подразумевают проезд и проживание. Сюда причисляют и дополнительные расходы, которые тратятся сотрудником при выполнении служебного задания. По установленным правилам, с этих сумм подоходные налоги не выплачиваются.

Оплата по среднему заработку работника командировки

За каждый рабочий день пребывания в отъезде выполняется оплата по среднему заработку. Оплата по окладу в некоторых случаях приводится для сравнения.

Работодателем производится подсчет среднедневного заработка за период продолжительностью в один год. При ежемесячном окладе в 10 тыс. руб. (120 тыс. руб. за год) расчет будет выглядеть следующим образом: 120 тыс. : 12 : 29,4 (среднемесячное количество дней) = 340 руб. Однако это формула актуальна лишь для тех сотрудников, которые полностью отработали расчетный период. Если были месяца, когда человек отработал не все дни, то и расчет будет выполняться по-другому.

Когда возможна доплата к командировочным?

Средний заработок может быть меньше оклада, а потому работникам невыгодно ездить в таких случаях в командировки. Поэтому по внутренним правилам некоторых организаций предусматривается доплата. Расчет доплаты определяется очень просто – исходя из размера самого оклада. Таким образом, в формулу расчета подставляется не среднемесячный заработок работника, а его текущий оклад.

Другие доплаты связаны с расходами, которые относятся к командировке. Все эти расходы должны быть подтверждены документально работниками. Некоторые работодатели устанавливают доплату за питание и даже за культурные развлечения сотрудника во время поездки. Однако это должно быть прописано в локальной документации.

Рассчитываем средний заработок

В данном случае действия выполняются в последовательности, определённой нормативными актами:

- Итоговая величина по заработной плате рассчитывается по предыдущим 12 месяцам, предшествующим командировке.

- Если есть отчисления, не входящие в заработную плату – их исключают из формулы. Это касается больничных листов, отпусков.

- По последним 12 месяцам определяют дни, которые были отработаны фактически. За исключением неявок на рабочее место.

- Заработная плата средней величины – результат деления показателя итогового заработка за один год на дни, отработанные за тот же период времени.

Как оплачивается командировка в выходные и праздничные дни?

Выше мы рассмотрели, как оплачивается командировка в рабочие дни. А если служебная поездка попала на выходной или праздничный день? В таком случае, расходы на служебную поездку компенсируются по-другому. Рассмотрим, как оплачивается командировка в выходной день.

Согласно Трудовому кодексу, работа командированного сотрудника в выходной или праздничный день оплачивается не менее, чем в двойном размере. Размер оплаты зависит от типа работы. Итак, если работа:

- сдельная, то оплата идет в двойной сдельной расценке;

- дневная или часовая, то не менее двойной дневной и часовой тарифной ставки;

- оклад – в одинарном размере от часовой или дневной ставки, если работа производилась в пределах месячной нормы, и в двойном размере от дневной или часовой ставки, если работа превысила месячную норму.

Следует учитывать, что двойной размер оплаты труда не распространяется на все 24 часа, в течение которых работник находится в служебной поездке. Как оплачивается время в командировке в выходные и праздничные дни? Повышенная оплата труда за работу в выходной или праздничный день рассчитывается с учетом тех часов, в течение которых работник будет исполнять свои обязанности. Количество часов заранее прописывается в приказе о командировке. Рассмотрим подробнее не примере. Допустим, есть организация “Пластиковые окна и двери плюс”, и ее сотрудника Иванова Ивана Ивановича отправили в соседний город в командировку на выставку “Новые технологии в сфере пластиковых окон и дверей”. Выставка будет проходить с 10:00 до 20:00. Это значит, что и рабочее время Иванова Ивана Ивановича будет с 10:00 до 20:00, и организация оплатит в двойном размере только те 10 часов, которые он будет находиться на выставке.

Оплачиваются ли выходные, проведенные в отъезде?

Оплата командировки в выходной день имеет нюанс: сотрудник получает зарплату за указанные даты в том случае, если на них распланированы рабочие мероприятия, выпадает дорога домой или к месту выполнения трудовых функций.

Чтобы рассчитать количество дней, за которые специалист должен получить выплату, нужно получить от командированного:

- Билеты, подтверждающие даты отъезда и возвращения.

- Служебную записку с отметками принимающей стороны – аналог билетов для сотрудников, передвигавшихся на собственном авто или утерявших билеты.

Суточные за выходные уплачиваются при любом раскладе. Бухгалтер находит общую продолжительность поездки (в днях) и умножает на сумму довольствия, указанную во внутренних положениях компании.

Помимо командировочных специалисту причитается средний заработок. Для субботы, воскресенья и праздников, приходящихся на поездку и предусматривающих рабочие мероприятия, полагается оплата в удвоенном размере или одинарном, но с предоставлением сотруднику в дальнейшем соответствующего количества оплачиваемых отгулов.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».

Как оплачиваются командировочные расходы, и какие документы являются основанием для этого

С возможностью не оформлять еще недавно обязательное командировочное удостоверение и служебное задание, процесс документального оформления командировки значительно упростился. Сегодня для отправки сотрудника в служебную командировку требуется лишь письменное распоряжение руководства фирмы. Форму приказа можно разработать внутри фирмы или применить типовую Т-9. В этом документе прописывается цель и сроки поездки, указываются необходимые нюансы, например, если командировка планируется с выездом на личном или служебном транспорте.

Оплата командировочных расходов в 2017 году производится в два этапа:

- Перед поездкой выдается аванс с отметкой в авансовом отчете унифицированной формы 0504505, утвержденной приказом МФ РФ 30.03.2015 № 52н;

- По приезду сотрудник заносит все расходы в авансовый отчет, прилагает оправдательные документы, сдает документ в бухгалтерию.

Документирование и учет

В течение трех дней после возвращения работник обязан отчитаться по командировочным расходам, в том числе и по суточным, составить авансовый отчет, на основании которого ему пересчитают выданный ранее аванс.

По суточным это в основном проездные документы и отметки о пересечении границы. Если сотрудник использовал для поездки личный автомобиль, он может предъявить путевой лист и любой иной документ, доказывающий служебный характер отсутствия на работе.

На основании этих документов составляется записка-расчет на суточные, где указываются:

- ФИО работника, его табельный номер;

- реквизиты приказа об отправке в командировку;

- период командировки;

- законодательная норма суточных;

- фактическая выдача суточных в день.

Основным элементом этой записки является расчет выдачи: по норме, фактически, и исчисление сверхнормативно выданной суммы с учетом дней командировки. Сверхнорматив считается, если в организации приняты повышенные, по сравнению с предельно установленными, нормы выдачи суточных.

Внимание! Рассчитанные суточные вносятся в авансовый отчет отдельной строкой

Пример расчета

В организации применяется СУРВ. Работник выехал в командировку 10 июля, а возвратился 13 июля 2018 года. Согласно Положению 749, п

4, 10 и 13 июля принимаются во внимание при расчете. Был в командировке 4 дня. Согласно графику его рабочее время за эти дни составило 38 час. Работнику назначен оклад 35000 руб./ мес

Период расчета : июль 2017-июнь 2018. В 2017 году сотрудник отработал:

- июль — 167;

- август — 183;

- сентябрь — 170;

- октябрь — 177;

- ноябрь — 170;

- декабрь — 165.

Итого за 2017 год — 1032 часа.

В 2018 году сотрудник отработал:

- январь — 130;

- февраль — 153;

- март — 155;

- апрель — 167;

- май — 164;

- июнь — 168.

Итого 2018 год – 937 часов. Всего — 1969 часов за расчетный период.

Оклад на протяжении расчетного периода не менялся. Оплата труда за период расчета = 35000*12= 420000 руб. Средний заработок в час = 420000/1969 = 213,31 руб. Средний заработок за время командировки 213,31 * 38 = 8105,78 руб.

Расчет выходных, праздничных, нерабочих дней сверх графика, в том числе и в командировке, производится в двойном размере. Пусть по графику работник трудится в июле по 9,5 часов. Если бы по графику у него 14-го июля был выходной, но по согласованию с руководством он продолжил бы выполнять служебное поручение в командировке, сотрудник переработал бы свои законные часы, рассчитанные по СУРВ. 14 июля – это сверхнормативная суббота для командированного сотрудника. Она должна быть оплачена в двойном размере: 9,5*213,31*2= 4052,89 руб.

Главное

Расчет командировочных при суммированном учете рабочего времени производится исходя из среднего заработка сотрудника за расчетный период, равный 12 месяцам. Рабочее время считается по графику сотрудника на момент командировки. Время командировки не считается рабочим и исключается из отработанного времени сотрудника при суммарном учете. Выходные и праздники вне графика при СУВР, в которые командированный сотрудник продолжал выполнять свое служебное поручение, оплачиваются вдвойне.

Загранкомандировка

Особенности оплаты командировочных за границу связаны с расчетом суточных и расходов, произведенных в валюте. Выплата суточных производится по нормам, установленным правительственными постановлениями № 93 от 08.02.2002 с последующими изменениями и №812 от 26.12.2005 (для бюджетных организаций).

Перед отправлением сотрудник получает аванс, рассчитанный по командировочной смете, в виде наличной валюты либо перечислением на пластиковую карту, или другими способами, в том числе и рублями. С момента выезда из России суточные начисляются по нормам страны прибытия, при въезде на территорию России – аналогично, в обратном порядке. День изменения суммы суточных определяется по штампу пересечения границы. Если командированный переезжает из одной страны в другую, суточные рассчитываются по нормам каждой страны отдельно. Когда штампы в паспорте отсутствуют (как при поездках по шенгенским странам) факт пересечения границы подтверждают другими документами, например билетами.

Суточные свыше 2500 рублей в день подлежат подоходному налогообложению, а с возмещения командировочных расходов налоги не удерживаются. Проезд и проживание за границей оплачиваются за фактически понесенные затраты в соответствии с предоставленными подтверждающими документами. Дополнительно работодатель возмещает работнику такие расходы, как:

- оформление загранпаспорта и визы;

- страхование выезжающих за рубеж;

- телефонные переговоры;

- комиссии за обмен валюты и обналичивание чеков;

- провоз багажа не более 30 кг;

- прочие согласованные с руководством расходы.

Авансовый отчет предоставляется вернувшимся из-за границы работником в десятидневный срок. К нему прилагаются:

- документы по расходам;

- копии страниц заграничного паспорта с таможенными отметками;

- подробный отчет о командировке.

Неизрасходованный остаток подотчетной валюты возвращается в кассу предприятия либо перерасход аванса любым удобным способом возмещается сотруднику.

https://www.youtube.com/watch?v=3RvKCg7mSn0

Что входит в понятие суточные и зачем они нужны

Суточные – деньги, выдаваемые сотруднику организацией, сумма которых начисляется из расчета предполагаемых расходов за сутки. Суточные являются частью командировочных расходов. Трактовка термина дана и закреплена в Верховном суде.

Командировка

Работодатель обеспечивает финансирование дополнительных расходов, в которых будет нуждаться сотрудник, отбывший в служебную поездку. Сотрудники получают суточные на каждую командировку, это регулируется законодательством. Проще говоря, это карманные деньги, которые выдаются сотрудникам их работодателем на время выполнения командировочного задания.

Эти дополнительные расходы включают:

- покупку билетов для общественного транспорта

- деньги на покупку продовольствия

- иные личные потребности работника

Что входит в командировочные расходы

Работодатель, отправляющий сотрудника на работу за пределы организации, обязан компенсировать ему связанные с этим расходы:

- выплатить зарплату за все время отсутствия на рабочем месте в связи с отъездом (за все рабочие, по графику основного места деятельности, дни, пока сотрудник находится в командировке и в пути);

- оплатить дорогу к месту пребывания и обратно (проезд на всех видах транспорта, за исключением такси, комиссию за бронирование билетов, страховую премию за страхование пассажиров, постельное белье);

- оплатить отель или съемное жилье (стоимость гостиничного номера или найма квартиры, питания и дополнительных услуг, если они включены в общий счет за проживание без вынесения отдельной строкой);

- перечислить суточные (из расчета за каждый командировочный день и время в пути, исключение — однодневные командировки или имеющаяся у работника возможность возвращаться домой каждый день);

- компенсировать дополнительные расходы, которые командированный понес по согласованию с руководством (оплата участия в деловых мероприятиях, услуг переводчика и прочие расходы).

Порядок выплаты суточных работникам

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства.

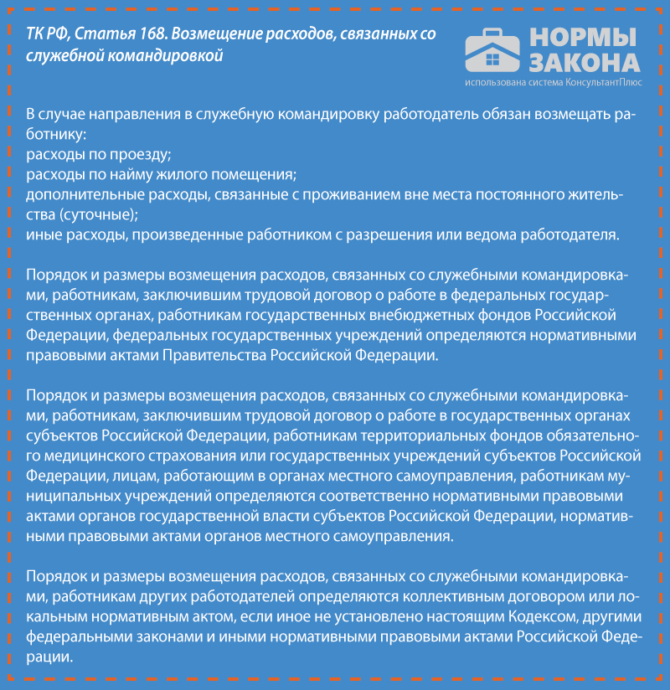

Работодатель обязан возмещать работникам суточные (абз. 3 ч. 1 ст. 168 ТК РФ):

- за каждый день, пока он находится в командировке;

Суточные при однодневных командировках по России не выплачиваются, но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам. Подробно про суточные при однодневных командировках читайте далее в этой статье.

Пример расчета суточных работнику

Условие. Работник был в командировке 10 дней: с 1 июня по 10 июня. Суточные:

- за 9 дней — 40 евро за каждый день;

- за 1 день возвращения в Россию — 700 руб.

30 мая выдан под отчет аванс в размере 360 евро и 700 руб.

Курс (условно) евро:

- на дату выдачи аванса (30 мая) — 70 руб. за 1 евро;

- на дату утверждения авансового отчета (14 июня) — 68 руб. за 1 евро.

Решение. В расходы по налогу на прибыль суточные будут включены в сумме:

- 40 евро х 70 руб. х 9 дней = 25 200 руб.

- Суточные по России = 700 руб.

- Итого: 25 200 руб. + 700 руб. = 25 900 руб.

Размер суточных при командировках по России и за границу

Вебинары в Контур.Школе

Изменения законодательства. Практические ситуации

Посмотреть расписание

Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ).

Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше.

Можно, например, закрепить суточные 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Как рассчитать дни командировки, за которые надо выплатить суточные

Если работник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Ее работник должен предоставить по возвращении из командировки вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист, например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования).

В иных случаях количество дней, за которые надо выплатить суточные, определяется по проездным документам.

Суточные при однодневной командировке

По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

НДФЛ с суточных при однодневных командировках

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Ситуация стабилизировалась, и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

Можно ли отправить в командировку внештатных сотрудников и работников по совместительству?

Есть категория сотрудников, которые работают в организации, но не числятся в штате. К ним относятся работники, которые работают:

- вне штата;

- по совместительству.

Можно ли их направлять в служебные поездки? Как оплачивается командировка в их случае?

Внештатный работник – это сотрудник, который работает в организации по приглашению или требованию. Его работа не носит постоянный характер и между ним с организацией заключен гражданской правовой договор, а не трудовой. Поэтому их трудовые отношения регулирует не Трудовой, а Гражданский кодекс. Оплачивается ли командировка в таком случае? Да, оплачивается, но не по трудовому договору, а по гражданско-правовому. Человеку компенсируются расходы, связанные с:

- проездом и наймом жилья;

- другими расходами, прописанными в договоре.

Они могут быть оплачены следующими способами:

- Все расходы включаются в сумму вознаграждения, установленную по договору.

- Вознаграждение по договору и расходы выплачиваются отдельно.

- Организация сама оплачивает все или часть расходов, связанных с поездкой без участия командируемого работника.

Работа по совместительству выполняется в свободное от основной работы время и поэтому сотрудник по совместительству не может быть командирован, если во время служебной поездки он задействован в другой организации. В таком случае требуется письменное разрешение на командировку работодателя с основного места работы.

Если на время командировки работник свободен от деятельности на основном месте работы, то разрешение работодателя не требуется.

Если оба работодателя отправляют сотрудника в служебную поездку, то они распределяют между собой расходы, связанные с командировкой, по договорённости.

Расходы. Как правильно возмещать?

Командировочные расходы

Денежная компенсация предполагается только расходам в разумных пределах, при наличии документального подтверждения. Кроме того, возмещение выплачивается и на расходы, заранее не расписанные

В таком случае важно подтвердить возникшую в них необходимость

Кассовые листы и чеки АЗС предъявляются в ситуации с использованием личного транспорта. Если в путешествиях командировочный сотрудник пользовался другими средствами передвижения, предъявляются соответствующие билеты.

Нет установленных нормативов и в отношении жилья, которое снимается во время командировки

Но есть одно условие, важное для данной группы расходов – экономическая выгода. Даже страховой сбор может быть принят к оплате

Хотя его нет в списке обязательных расходов, но это вложение учитывается при расчёте налоговых сборов. Что касается возмещения стоимости багажа – то это вопрос чисто индивидуального характера.

Каждый случай рассматривается индивидуально, с учётом производственной необходимости, экономической выгоды решения.

Напишите свой вопрос в форму ниже

О доплате к командировочным

За счет чего производят доплаты

Многие руководители выплачивают дополнительные суммы тем, кто отправляется в командировку.

Особенности перечисления таких доплат должны быть отражены в установленных для предприятия Положениях о командировках

Это особенно важно для ситуаций, когда оплата «по окладу» выше, чем средний заработок

В местных локальных актах также прописываются все суммы, которые выплачиваются сверх необходимого минимума.

Есть много вопросов, которые должны присутствовать в локальных Положениях о командировках:

- Дополнительные нормативы, если их принятие не ухудшит положение командировочных сотрудников по сравнению с действующими нормативами.

- Информация с правилами поведения индивидуально для тех, кто отправляется в командировки.

- Необходимые документы, которые предоставляются после командировки.

- Алгоритм взаимодействия между сотрудником и его руководителями.

- Величина положенных выплат, порядок их перечисления.

Трудовой и коллективный договор могут содержать дополнительные положения, касающиеся командировок.

Оплачивается ли проезд и иные расходы?

Мы рассмотрели, как оплачивается служебная командировка и связанные с ней расходы, прописанные в нормативных документах и облагаемые налогами и страховыми взносами. Но есть ряд расходов, которые работодатель также обязан выплатить сотруднику, но налогами и взносами они не облагаются. Это оплата проезда, жилья и других согласованных или несогласованных с руководством расходов. Все подобные траты должны быть подтверждены документально.

Как оплачивается проезд в командировку? Если есть документы, подтверждающие расходы на поездку, то траты компенсируются исходя из суммы, указанной в чеке или билете.

Если документов нет, а факт поездки есть, то исходя из минимального тарифного плана эконом-класса в самолетах, поездах и цене билета в две стороны в автобусе.

Остальные расходы учитываются в сопроводительных документах, по которым сотрудник едет в командировку.

Документальное оформление командировки

Важно помнить, что только правильно оформленная командировка может гарантировать сохранение заработной платы и покрытие всех необходимых расходов, связанных с ней. Однако на практике нередко возникают вопросы и разногласия по поводу возмещения затрат на командировки

В этом случае большинство вопросов поможет решить наш юрист посредством предоставления бесплатной онлайн-консультации.

Итак, командировочные выплачиваются на основании следующих документов:

- Приказ о направлении в командировку;

- Командировочное удостоверение с пометкой о приезде и отъезде из каждого места назначения (в том числе и из направившей сотрудника организации) с подписями уполномоченных лиц и печатями соответствующих организаций;

- Авансовый отчёт, в котором подробно описан приход и расход выданных денежных сумм;

- Документы, подтверждающие произведённые сотрудником затраты (билеты, счета, чеки и т.д. Для удобства, их наклеивают на лист бумаги и прилагают к авансовому отчёту);

- Табель учёта рабочего времени за период работы, в котором был произведён командировочный выезд, — для расчёта зарплаты за дни выезда.

Далее рассмотрим детально каждую из причитающихся командированному сотруднику выплат с обозначением всех важных нюансов и возможных спорных моментов.

Командированному сотруднику полагаются следующие типы выплат за труд вне постоянного рабочего места:

Суточные и налогообложение

С суточных, сумма которых превышает недекларируемую сумму в 700 и 2500 рублей (за местные и заграничные поездки соответственно), уплачиваются выплаты НДФЛ. Суточные нельзя считать доходом сотрудника. По этой причине суточные нельзя назвать доходом, облагаемым налогом по НДФЛ. Выплаты по суточным, превышающим беспошлинные нормы, будут учтены, когда будет определена налоговая база.

Налоги

Налогом в пределах законодательных норм также не облагаются выплаты, выданные вместо суточных. Например, при однодневной единоразовой командировке работодатель вместо суточных может выплатить сотрудникам денежное вознаграждение.

При составлении налоговой базы нужно помнить, что суточные, выплаченные сотрудникам для любых нужд, являются подотчетной суммой. До окончательного утверждения начальником авансового отчета суточные не являются расходами работодателя. Соответственно, до подписания отчета, уплата налога при сверхнормативных суточных осуществлена быть не может.

Многие организации, посылая своих работников в иностранную командировку, дают вместо суточных иные денежные компенсации. При этом НДФЛ удерживается полностью со всей суммы, не только в нормативных нормах. Это рискованный для работодателя подход и рекомендуется прибегать к нему как можно реже. При налоговой проверке это будет отмечено как нарушение, выпишут штраф. Дело в том, что в Постановлении правительства за номером 749 прямо указывается, что нужно выдавать сотруднику именно суточные.

Расчет командировочных

При определении суммы выплат производится расчет времени нахождения сотрудника в командировке. Днем начала командировки считаются сутки отправления из места нахождения, включая время, необходимое чтобы добраться до аэропорта, вокзала, станции (если они расположены вне населенного пункта). Соответственно, день окончания – сутки, в которые командированный прибыл к месту основной работы. Учитывая продолжительность поездки, рассчитывается количество дней, которые командированный должен был отработать за это время на постоянном рабочем месте.

Трудовым законодательством предусматриваетсяоплата командировочных по среднему заработку. Так как расчет средней зарплаты происходит, исходя из фактической оплаты труда за предыдущие 12 календарных месяцев, может оказаться, что средний заработок значительно меньше, чем текущий, в таком случае работник теряет в деньгах. Работодатель вправе компенсировать сотруднику эту разницу, основываясь на внутренних документах организации и коллективном соглашении. Таким образом, законодательно работнику гарантируется выплата обязательного минимума в размере среднего заработка, а доплаты до уровня действующего – в соответствии с локальными актами фирмы. Как правило, работодатели выплачивают максимально возможную сумму, так как ухудшение финансового состояния из-за командировки ущемляет права работника.

Если с рабочими днями все понятно, то что делать с выходными, которые приходятся на время командировки? Здесь порядок оплаты таков: если, будучи в командировке, работник в выходные и праздники отдыхает, средний заработок за ним не сохраняется. Если сотруднику, в соответствии с приказом, приходится выходить на работу, то оплата командировочных в выходные дни производится в двукратном размере, исходя из оклада работника, либо однократно, но с предоставлением отгула. Отказ в оплате выходных дней, если сотрудник находится в пути в/из командировки, на основании того, что в это время он не исполнял трудовых обязанностей, неправомерен. Время в дороге также оплачивается по двойной часовой ставке за фактические затраченные на проезд часы.

Документально подтвержденные расходы на проезд и жилье компенсируются в полном объеме, при непредоставлении документов на затраты — возмещаются по минимальной или нормативной стоимости. Также работник получает возмещение дополнительных затрат, связанных с выполнением служебного задания: представительских расходов, входных билетов на мероприятия и прочих. Компенсация всех этих расходов не является доходом работника, поэтому подоходный налог с нее не выплачивается. Питание и личные расходы в транспорте и гостинице, если они идут отдельными счетами (не входят в стоимость проезда и проживания) оплачиваются из суточных работника. Работодатель может добровольно возместить сотруднику такие расходы, но тогда с них будет удерживаться НДФЛ.

Возмещение командировочных расходов, за исключением отдельных случаев, предусмотренных законом, не облагаются ЕСН и пенсионными отчислениями. Работодатель имеет право эту сумму вычесть из своей налогооблагаемой прибыли.

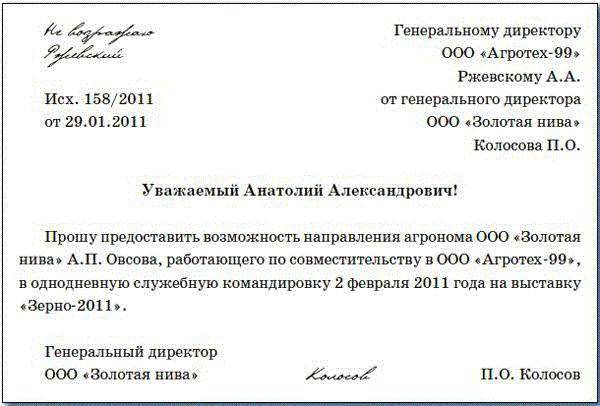

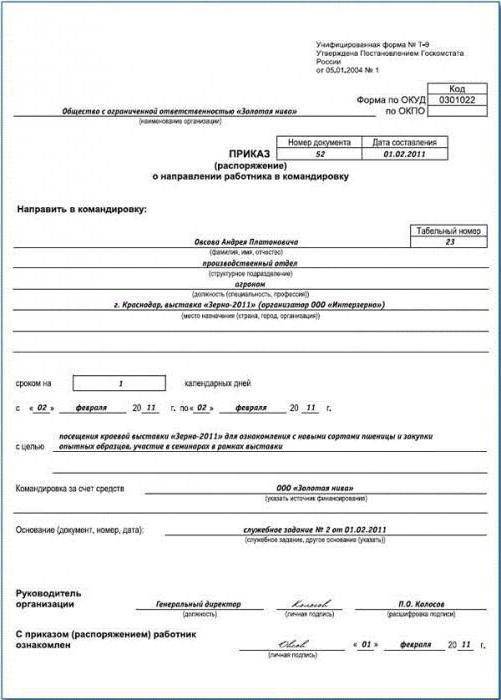

Как оформляется командировка?

Перед служебной поездкой сотрудник знакомится с целью и служебными заданиями и дает согласие или отказ на командировку в письменной форме. При согласии для оформления командировки нужны следующие документы:

- приказ (распоряжение) работодателя о направлении сотрудника в командировку;

- отчет о проделанной работе;

- авансовый отчет.

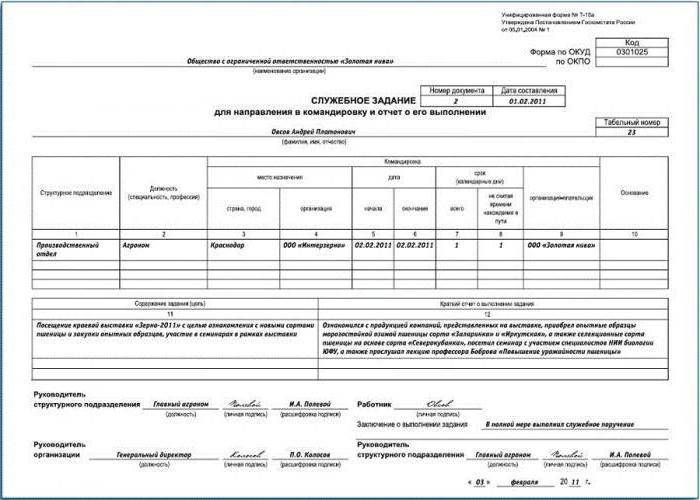

Данный список документов является упрощенной формой, которая была введена в 2016 году. Но наряду с новой может быть применена и старая форма оформления командировки, которая, помимо вышеперечисленных документов, включает:

- командировочное удостоверение;

- служебное задание.

Приказ составляется по формам №Т-9, если едет один сотрудник, и Т-9а, если группа.

Отчет о проделанной работе составляет работник в специальной графе в документе “Служебное задание”, которого отправили в командировку. Он должен быть составлен не более чем через 3 дня после возвращения из командировки на постоянное место жительство и работы.

Авансовый отчет нужен, чтобы подтвердить выданный аванс или получение денежных средств для возмещения командировочных расходов. Для подтверждения расходов к отчету прилагаются чеки, билеты и квитанции.

О выплатах и основаниях для них

Приказ о командировке обязательно содержит данные по:

- Источнику, откуда поступило финансирование

- Способам передвижения

- Общему сроку, за который требуется выполнить задачу

- Дате прибытия на место

- Месту, где проводится командировка

- Заданию от производства, его главной цели

- Индивидуальной информации самого сотрудника

- Номеру регистрации вместе с датой документа

- Уставным реквизитам организации

Начисление авансовой суммы по предстоящей поездке – обязанность отдела бухгалтерии и его сотрудников. При перечислении денежной суммы с соответствующим размером опираются на расходно-кассовые ордера.

Основание для получения дополнительных выплат – перерасчёт сумм, которые были выделены ранее.

Порядок оплаты служебных поездок

Командировки и материальное вознаграждение за них рассматриваются в ст. 167-168 ТК РФ. В нормативном акте говорится, что за специалистом, отправленным в служебную поездку, сохраняется средний заработок и занимаемая в компании позиции. Фирма-наниматель обязана компенсировать ему траты, связанные с проживанием вдали от дома, – т.е. суточные расходы.

Как оплачиваются командировочные? За основу расчета берется количество дней, потраченных на служебную поездку. В него входят:

- дни, потраченные на дорогу в оба конца;

- дни вынужденных простоев;

- выходные, праздничные даты, попавшие в период поездки.

Полученное число дней умножается на нормативную сумму, закрепленную во внутренних положениях компании. Суточные при командировках определяются фирмой-нанимателем самостоятельно и закрепляются во внутренних документах организации. Законом (ст. 217 НК РФ) установлен их следующий максимальный размер, не предполагающий обложения подоходным налогом:

- 700 руб. – для внутрироссийских поездок;

- 2,5 тыс. руб. – для заграничных.

Если компания платит сверх указанного уровня, разницу необходимо обложить НДФЛ.

Минимальный размер суточных законодательно регламентируется. Распространена практика, что рядовым специалистам полагается один уровень компенсации за служебные поездки, руководству организации – увеличенные суммы в зависимости от занимаемой должности. Градация закрепляется приказами и иными внутренними актами фирмы.

Судебная практика

В судебной практике, связанной с процессом командирования сотрудников обычно рассматриваются спорные вопросы, прямо не расписанные в законодательстве, но имеющие значение для выплат.

Проживание в арендованной квартире не подтвержденное документами

Как говорят судебные вердикты, компенсацию за проживание, работодатель обязан выплатить, если это предусмотрено договором аренды и распиской сотрудника о выплате средств.

Оплата выходного в день отъезда в командировку

Судебная практика подтверждает право на оплачиваемый по двойному тарифу выходной, если с него начинается поездка по зданию фирмы.