Пример правильного оформления 6-НДФЛ

Проще всего понять, как следует заполнять отчет по форме 6-НДФЛ, на конкретном примере. Далее приводятся сведения, которые необходимо включить в документ в соответствии с описанными выше правилами. Для удобства восприятия информации некоторые цифры округлены.

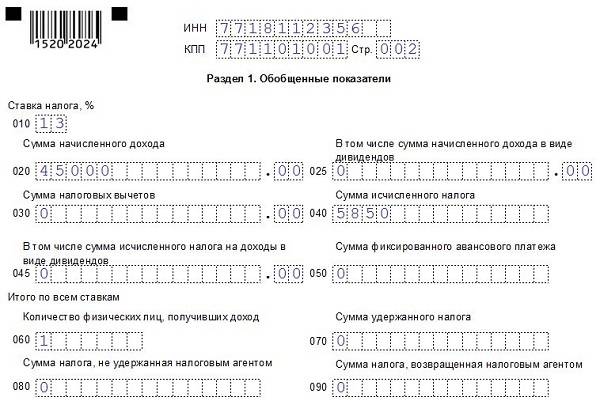

Код отчетного периода – 34.

Численность персонала – 15 человек (стоит отметить, что в этом случае до 2020 года допускается подача как бумажной, так и электронной отчетности по подоходному налогу).

Данные за год в целом:

- общая сумма начисления ЗП, премий, пособий по временной нетрудоспособности и отпускных – 9,285 млн. руб.;

- размер предоставленных вычетов – 43,2 тыс. руб.;

- общая величина НДФЛ – 1,201 млн. руб. (в реальном расчете требуется указать сумму с точностью до рубля);

- НДФЛ начислен и уплачен в бюджет в полном объеме, за минусом подоходного налога (100,1 тыс. руб.) с зарплаты за декабрь (770 тыс. руб.);

- дополнительно в октябре удержан подоходный налог в размере 92 тыс. руб. с сентябрьской ЗП (715 тыс. руб.) с учетом вычета (7,2 тыс. руб.);

- в целом за год начислен подоходный налог на сумму 1,193 млн. руб. (результат следующих вычислений: 1,201 – 0,1001+0,092).

Информация за отчетный период – 4-й квартал:

- 5 октября – выдана зарплата за сентябрь (715 тыс. руб.) Удержан подоходный налог (92 тыс. руб.) НДФЛ перечислен в полном объеме за минусом предоставленного налогового вычета – 7,2 тыс. руб.;

- 2 ноября – выдана зарплата за октябрь (715,2 тыс. руб.) Удержан и заплачен НДФЛ в полном объеме, составляющем 92,98 тыс. руб.;

- 2 ноября – выплачена премия за предыдущий месяц (200 тыс. руб.) Начислен и уплачен НДФЛ (26 тыс. руб.);

- 2 ноября – выплачены отпускные (8,5 тыс. руб.) НДФЛ (1,1 тыс. руб.) начислен и уплачен в бюджет;

- 19 ноября – выплачено пособие по временной нетрудоспособности (больничный лист с 12 ноября по 15 ноября) в размере 6,5 тыс. руб. Подоходный налог (0,8 тыс. руб.) удержан и уплачен в бюджет;

- 5 декабря – выплачена зарплата за ноябрь (705 тыс. руб.) НДФЛ (91,7 тыс. руб.) удержан и перечислен в бюджет в полном объеме.

Некоторые нюансы заполнения отчета 6-НДФЛ в приведенном примере:

- последний срок подачи документа – 1 марта 2020 года;

- октябрьские выплаты (премия и зарплата) заносятся в единый блок строк 100-140, так как все связанные с ними даты, важные для учета, учета совпадают;

- зарплата за декабрь в расчет не включена, так как выплачивается в следующем году. Поэтому данные будут отражены в 6-НДФЛ за 1 квартал 2020 года.

ВАЖНО. Внести приведенные выше цифры в бланк отчета 6-НДФЛ не составляет труда

Главное при этом – четко понимать принципы составления документа и помнить требования к его оформлению.

Алгоритм исправления ошибок и сдачи уточнённого расчёта

Не стоит сильно беспокоиться, когда после сдачи отчётности по форме 6-НДФД ошибки были обнаружены самим декларантом. Пока на адрес компании не пришло уведомление, что в расчёте найдены конкретные несоответствия, ситуацию можно исправить довольно просто: в ИФНС, куда был сдан первичный расчёт, направляется уточнёнка.

По оформлению она ничем не отличается от первичного расчёта за исключением номера корректировки:

- вместо «000», который должен стоять в первичном отчёте за данный период;

- в первой уточнёнке ставится «001», во второй — «002» и т. д.

Обратите внимание, что если в декларации, которая сдаётся в первый раз за отчётный период, будет указан номер «001», это считается ошибкой. Такой расчёт не будет принят налоговиками, ведь в форме категорически не допускаются исправления и подтирки

Поэтому с этим блоком нужно быть внимательным.

Заполняя номер корректировки, начинаем отсчёт с кода «000», код «001» признаётс ошибкой

В уточнённом расчёте, помимо нового номера, нужно будет исправить все несоответствия в суммах и датах (где они были). Предоставляется уточнёнка тем же способом, что и первичный расчёт. Рекомендуется приложить к новому расчёту пояснительную записку, в которой указать на причину возникновения арифметических или других ошибок.

По стандартам налоговой службы: как только к фискальному контролёру попадает уточнённая декларация, камеральная проверка по уже сданной отчётности прекращается и запускается новая камералка без каких-либо санкций и штрафов.

А вот если ошибки были обнаружены самими налоговиками, ситуация осложняется. Напомним, что камералка по любой из деклараций может продолжаться в течение трёх месяцев. В этот период налоговый инспектор имеет право:

- Требовать от декларанта пояснения по любому из пунктов отчёта. И такие комментарии должны быть даны в течение пяти рабочих дней. При этом декларант имеет право отстаивать свою точку зрения, предоставлять первичку, регистр учёта НДФЛ, зарплатные ведомости, другую документацию (смотри пункт 4 статьи 88 НК РФ).

- Запрашивать документацию, которая касается отчётности 6-НДФЛ. Опять же это должно быть сделано за 5 дней, иначе могут последовать штрафы.

- Помимо этого, налоговики могут вызывать к себе и ответственное лицо декларанта¸ и его контрагентов, запрашивать информацию по р/счетам компании из банков, проверять все данные по платёжкам в бюджет, а также по контрольным соотношениям.

- Если контролёр признает ошибки, будет составлен акт, в котором будут указаны все несоответствия и назначены санкции или предупреждение.

- Если всё-таки после камеральной проверки на предприятие наложен штраф, оплатить его требуется в 60 дней.

Заметим, что после указания на ошибки, все из которых должны быть указаны в официальной бумаге, направленной на адрес декларанта, уточнёнка может быть предоставлена в ИФНС (на это дано 5 дней), а может и не сдаваться. Декларант имеет право на своё усмотрение сдавать или не сдавать скорректированный расчёт. Это не является обязанностью налогового агента. Но не стоит игнорировать вопросы фискалов, это тупиковый путь, который, к тому же грозит штрафами за отказ за дачу пояснений.

Особенности отражения аванса в 6-НДФЛ

Под авансом понимается обязательная сумма, которую должен предоставлять персоналу каждый наниматель в соответствии со ст. 136 ТК РФ, где фиксируется требование о разделении заработной платы сотрудников на две части, каждая из которых предоставляется субъектам не реже, чем каждые полмесяца.

В свою очередь, форма 6-НДФЛ предусматривает две части, в первой из которых отражаются сведения нарастающим итогом с начала года, а во второй – приводится информация за последний квартал.

Так, первый раздел 6-НДФЛ предполагает следующие строки, в состав которых учитывается авансовая сумма:

- 020 – в рамках данной графы отражается начисленный доход, куда войдет весь заработок с начала года до даты завершения текущего квартала, включая последний аванс, выплаченный персоналу;

- 040 – рассчитанный объем подходного налога, который также взимается с авансовых выплат за весь обозначенный период;

- 070 – удержанный объем рассматриваемого налога. При этом здесь не будет отражен налог с авансовой выплаты за последний месяц квартала, что обуславливается положением, в соответствии с которым удержание осуществляется в месяце, который следует далее за отчетным.

Во втором разделе рассматриваемой формы отчетности аванс отражается в составе следующих граф:

- 100 – в данной строке отражается день фактической выдачи дохода, в случае с авансом – это последняя дата месяца, когда он был начислен;

- 110 – дата удержания НДФЛ, то есть, день предоставления заработной платы за вторую часть месяца;

- 120 – фиксируется дата выплаты налога, предполагается фактический день удержания суммы, либо следующий день;

- 130 – по данной графе отражается сумма, в чей состав учитывается аванс, с которого уже был удержан НДФЛ за последние три месяца;

- 140 – прописывается объем удержанного налога, при этом подоходный налог с авансовой выплаты за крайний месяц квартала отражаться не должен.

Следовательно, правильность исчисления и отражения аванса в форме 6-НДФЛ имеет большое значение при подаче декларации. В случае неграмотного внесения суммы аванса в какую-либо из строк, это может повлечь претензии со стороны сотрудников контролирующего органа.

Нужно ли отдельно показывать аванс в 6 НДФЛ

Авансовые платежи – это часть дохода. Их принято считать уплаченными вместе с зарплатой. В форме 6 авансы не заполняются, фиксируется весь доход за текущий месяц общей суммой.

НДФЛ наниматель обязан удержать только в день полученного дохода за отработанное время. Для оплаты труда таким днем считается последняя календарная дата месяца. Отсюда выводы, что предварительный платеж признается заработком только в конце месяца. Показывать аванс в отчет следует только в составе начисленного дохода. В момент выплаты НДФЛ не удерживается и не перечисляется.

Отражения аванса в 6 форме не предусмотрено. Это подтверждают и консультации ФНС. Бывают случаи ошибочной переплаты излишних сумм авансовых платежей или НДФЛ сотрудникам предприятия. Тогда необходимо провести корректировку налогов. Переплаты могут быть зачтены или возвращены на расчетные счета организации. Это определено в п. 14 статьи 78 Налогового Кодекса ПФ.

Однако, если работники продолжают трудиться в организации, излишне уплаченные суммы можно скорректировать в следующих периодах при составлении бухгалтерской отчетности.

Для сопоставимости контрольных значений формы 6 и расчета исчисления страховых взносов необходимо вести аналитический учет в регистрах. Данный документ можно доработать необходимой информацией. Подробные аналитические материалы помогут заполнять все строки отчета без ошибок, это значительно упростит составление отчета.

Нарушения при выплате аванса

Нарушения при выплате аванса относится к нарушению трудового законодательства, что влечёт наложение взыскания в соответствии со ст. 5.27 КоАП РФ:

| Лицо, нарушившее законодательство | Размер административного штрафа (руб.) |

| Правонарушение выявлено впервые | |

| Должностное лицо | 1 000 – 5 000 |

| Должностное лицо (нарушение бухгалтерского учёта) | 5 000 – 10 000 |

| Индивидуальный предприниматель | 1 000 – 5 000 |

| Юридическое лицо | 30 000 – 50 000 |

| Правонарушение выявлено повторно | |

| Должностное лицо | 10 000 – 20 000 или дисквалификация на 1-3 года |

| Должностное лицо (нарушение бухгалтерского учёта) | 10 000 – 20 000 или дисквалификация на 1-2 года |

| Индивидуальный предприниматель | 10 000 – 20 000 |

| Юридическое лицо | 50 000 – 70 000 |

Нужно ли показывать выплату?

Аванс – это обязательная выплата, которую должен производить каждый работодатель ежемесячно. Ст 136 ТК РФ требует разделение зарплаты на две части, каждая из которых выплачивается не реже, чем каждые полмесяца.

В форме 6-НДФЛ два раздела, в первом данные приводятся нарастающим итогом с начала года, во втором – за последний квартал.

Авансовая сумма не отражается отдельно в расчете, но показывается в составе отдельных строк, как первого, так и второго раздела.

В первом разделе формы 6-НДФЛ отразится в составе строк:

- 020 – начисленный доход, войдет вся заработная плата, начисленная с начала года по конец квартала, в том числе и аванс за последний месяц отчетного или налогового периода;

- 040 – исчисленный НДФЛ, здесь будет показан в том числе подоходный налог с аванса за весь период;

- 070 – удержанный НДФЛ, здесь не будет показан налог с суммы аванса за последний месяц квартала, так как удержание производится только в следующем за расчетным.

Во втором разделе 6-НДФЛ первая часть заработной платы будет учтена при заполнении строк:

- 100 – указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен;

- 110 – день удержания налога — дата выдачи зарплаты за вторую половину;

- 120 – срок уплаты налога — день удержания или следующий день;

- 130 – в сумму войдет аванс, с которого удержан НДФЛ в последнем квартале;

- 140 – удержанный налог, НДФЛ с аванса за последний месяц квартала в этой строке не будет показан.

Таким образом, аванс по зарплате влияет на содержание многих полей 6-НДФЛ, заполнять их нужно правильно. Как именно нужно отражать подоходный налог в отчете, рассмотрено ниже.

Как показать в 6-НДФЛ выплату больничных?

Как отразить в отчете?

Каждый работодатель устанавливает сроки выплаты зарплаты на предприятии:

- аванса – в период с 15 по 30 (31) число расчетного месячного срока;

- остатка – с 1 по 15 число следующего.

В строке 020 раздела 1 формы 6-НДФЛ будет указана авансовая сумма, начисленная за весь отчетный период, включая и последний месяц.

В поле 040 отражается сумма НДФЛ, которая исчислена. Момент расчета приходится на дату фактического получения дохода, для зарплаты за первую и вторую половину дата одинакова – последний календарный день.

В поле 040 включаются все суммы налога, дата исчисления которых вошла в отчетный период. То есть НДФЛ с аванса также будет отражен в составе показателя данного поля, в том числе и за последний месяц периода.

В поле 070 ситуация иная. Здесь показывается только тот НДФЛ, который удержан. С зарплаты за первую часть удержания производится при фактической выплате остатка зарплаты – этот день приходится на месяц, следующий за отчетным периодом. Поэтому НДФЛ с аванса за последний месяц квартала не показывается в этой строке.

Зато в 070 войдет удержанный НДФЛ с авансовой суммы, выплаченного за декабрь прошлого года, так как удержание налога производится уже в январе следующего года, который входит в отчетный период, за который сдается отчет.

Пояснения по заполнению данных строк даны на примере ниже.

В поле 100 раздела 2 указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен.

В поле 110 – дата налогового удержания — день, установленный как срок выплаты для остатка зарплаты.

В поле 120 – срок перечисления, дата может совпадать со строкой 110 или быть следующей.

В 130 и 140 не отражается аванс и налог с него за последний месяц квартала.

То есть при заполнении раздела 2 сначала указывается аванс (в составе общей зарплаты) за месяц, предшествующий последнему кварталу, а также за два первых месячных срока этого квартал. За последний — аванс будет показан в отчете за следующий период.

Поясним особенности отражения рассматриваемой выплаты в 6-НДФЛ на примере ниже.

Пример заполнения

Расчет 6-НДФЛ сдается за 9 месяцев 2018 года.

Рассмотрим, как будет отражен аванс, начисленный за сентябрь. За сентябрь 2018 начислена первая часть з/п 25000 и остаток – 20000. Дата выплаты второй части – 05 октября.

Образец отражения в разделе 1:

- 020 – 25000 войдут в общую сумму данной строки;

- 040 – НДФЛ от 25000 будет исчислен 30.09.2018 и также войдет в данную строку;

- 070 – НДФЛ будет удержан в начала октября 2018 и не будет отражен в данном поле.

Образец отражения в разделе 2:

Аванс за сентябрь в форме 6-НДФЛ при заполнении за 9мес. показан не будет, он войдет в расчет за 2018 года и будет отражен первым в списке.

В отчете за 2018 год 25000 за сентябрь будут указаны следующим образом:

- 100 – 30.09.2018;

- 110 – 05.10.2018;

- 120 – 06.10.2018;

- 130 – будет показан в составе общей зарплаты;

- 140 – будет указан НДФЛ, удержанный с общей суммы зарплаты.

Образец заполнения раздела 2 6-НДФЛ за 2018 год:

Как отразить аванс в 6-НДФЛ

Выплаченный сотруднику аванс не отражают в этой отчетности, ведь по закону зарплатный доход еще не признается полученным. Следовательно, подоходный налог пока не удерживают. Данного подхода придерживается ФНС. Всю информацию фиксируют только после начисления заработной платы.

При заполнении документа нужно помнить о двух важных нюансах:

- расчет делают с нарастающим итогом (за первый квартал, 6, 9 и 12 месяцев);

- данные из 6-НДФЛ за год должны совпадать со сведениями из справок 2-НДФЛ.

ПРИМЕР

Бухгалтерия компании «Антей» начислила Румянцеву зарплату за июль в размере 30 000 руб. 15 июля сотруднику выдали часть этой суммы авансом – 12 000 руб. А окончательно выплату зарплаты за июль произвели 4 августа 2016 г. В этот день выдали остальные 14 100 руб. Эта сумма получилась так. Ставка подоходного налога составляет 13%. И этот процент берут со всей суммы зарплаты по документам, а не отдельно с аванса и/или остальной части зарплаты. То есть:

- НДФЛ: 30 000 × 13% = 3900 руб.

- Выплата остальной зарплаты: 30 000 – 12 000 – 3900 = 14 100 руб.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (, ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Общий подход к заполнению 6-НДФЛ за 1 квартал 2019 года

Титульный лист

При составлении 6-НДФЛ за 1 квартал 2019 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если 6-НДФЛ за 1 квартал 2019 года сдается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 – это означает, что вы сдаете именно 6-НДФЛ за 1 квартал 2019 года. В графе «Налоговый период (год)» отметьте год – 2019.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1 “Обобщенные показатели”

Раздел 1 в составе 6-НДФЛ за 1 квартал 2019 года заполняйте нарастающим итогом с начала 2019 год года до конца марта (январь, февраль, март).

- В строке 010 – покажите ставку НДФЛ (для каждой ставки формируется свой раздел 1).

- В строке 020 покажите все доходы физлиц с начала 2019 года года.

- В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

- Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

- В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ. Работников, у которых не было облагаемых доходов, не учитывайте.

- В строку 070 включите НДФЛ, удержанный с начала 2019 года года.

- В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать.

- Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

Раздел 2

В разделе 2 отчета 6-НДФЛ за 1 квартал 2019 года указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный НК РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 расчета за 1 квартал 2019 года следует отражать сведения только за три месяца (январь, февраль и март 2019 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде

Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в январе, феврале и марте 2019 года включительно. Операции 2 квартала 2019 года (апрель, май и июнь) в раздел 2 не включайте.

Поясним заполнение основных строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Вывод

Грамотное оформление отчета 6-НДФЛ требует досконального знания нюансов отечественного законодательства, включая постоянное отслеживание происходящих в нем изменений. Поэтому к составлению документа следует привлекать квалифицированных специалистов. Одним из популярных способов оформления налоговой отчетности стало в последние годы привлечение аутсорсинговых компаний. Такой подход к решению проблемы позволяет совместить разумный уровень расходов с точностью и своевременностью предоставления обязательной отчетности в налоговые органы. Главное при этом – серьезно подойти к выбору специализированной организации для сотрудничества.