Страховые взносы и налоги по зарплате на работников

Статус налогового агента присваивается малой организации, после принятия в штат работников.

Если предпринимательская деятельность осуществляется без работников, то взносы необходимо перечислять за себя. Подобные выплаты фиксированы, и не меняются в зависимости от того ведет ли малое предприятие коммерческую деятельность или нет.

| Прибыль до 300 000 | Прибыль от 300 000 | |

| Пенсионное обязательное гос. страхование | МРОТ*26%*число месяцев в году | МРОТ*26%*12+1% Максимум: 8МРОТ*26%*число месяцев в году |

| Медицинское обязательное гос. страхование | МРОТ*5,1%*число месяцев в году Фиксированный размер 3 796, 85 | |

| Фиксированный размер выплат | 19 356,85 | 19 356,85 + 1% |

Размер МРОТ в 2018 году составляет 9 489 рублей. Сроки внесения обязательных взносов предусмотрены до конца декабря текущего года. 1% от полученной прибыли свыше 300 000 руб. должен быть уплачен не позже 01.04.2017 года. Но, все же не забывайте, ежегодно происходит повышение ставки.

Налоговые каникулы для ИП, применяющих УСНО и ПСН

Для индивидуальных предпринимателей, осуществляющих некоторые виды предпринимательской деятельности, предусмотрены налоговые каникулы, освобождающие их от уплаты налога на определенный срок.

Условия для освобождения от уплаты налогов в рамках налоговых каникул

- Налоговые каникулы должны быть установлены на территории конкретного субъекта РФ;

- Осуществление вида деятельность, по которому предусмотрено освобождение от уплаты налога;

Примечание: каждый регион вправе сам устанавливать перечень указанных видов деятельности, но в общем списке указаны производственная, научная и социальная сферы деятельности, а также оказание бытовых услуг.

Под налоговые каникулы подпадают только впервые зарегистрированные ИП, применяющие или перешедшие на УСНО или ПСН;

По иным системам налогообложения налоговые каникулы не предусмотрены.

- Если ИП совмещает несколько режимов, доход от вида деятельности, подпадающего под налоговые каникулы, не должен быть менее 70% от общего дохода;

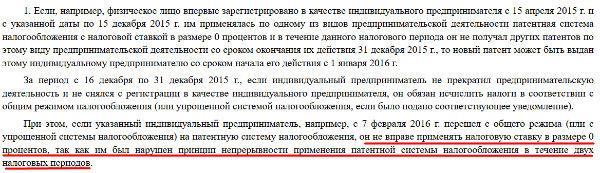

- Непрерывность осуществления деятельности на УСНО и ПСНО в течение 2-х налоговых периодов в пределах 2-х лет.

Напомним, что налоговым периодом по УСНО является год, соответственно «упрощенцы» имеют возможность применять каникулы в течение 2-х лет с даты регистрации.

По ПСН налоговым периодом же является срок, на который он получен: от одного месяца до года. Таким образом, минимальный срок каникул на ПСН 2 месяца (если ИП приобрел два патента по 1 месяцу).

Обратите внимание, что условие непрерывности является ключевым и, если оно нарушается, налогоплательщик теряет право на применение льготы. Это может возникнуть в следующих случаях:

- Если, например, ИП по незнанию получит патент до середины декабря, то, не имея возможности его продлить (так как патент не выдает меньше чем на месяц в пределах года) будет переведен на ОСНО с даты окончания патента до конца года. И следующий патент он сможет получить, только начиная с 1 января следующего года. Казалось бы, 2 недели отчитаться по ОСН, но право на применение каникул будет потеряно, так как было нарушено условие непрерывности. Об этом говорит МинФин в своем Письме от 17 октября 2016 г.:

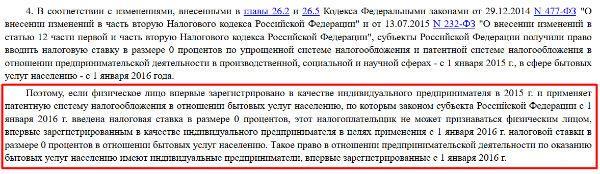

- Если ИП, зарегистрирован, например, в 2015 году, а льготная ставка введена, начиная с 1 января 2016 года, он не вправе перейти с 2016 на льготную ставку, так как не является впервые зарегистрированным в целях применения «налоговых каникул»;

- Если ИП зарегистрирован в середине года, когда была введена 0% ставка и ранее применял иной режим налогообложения, он вправе перейти на УСН или ПСН и применять льготную ставку в оставшийся период времени.

Допустим, льгота 0% введена в регионе с 2015 года, ИП зарегистрировался в мае 2015 года и до конца этого года применял ОСНО. Он вправе перейти на УСНО или патент и до конца 2016 года применять «налоговые каникулы». Таким образом, год, проработанный на общем режиме идет в зачет каникул, уменьшая их. Указанную позицию, также подтвердил МинФин в ранее указанном нами письме (см.выше):

Платежи наличные и безналичные

Для уплаты налогов без открытия расчетного счета ИП может воспользоваться одним из следующих далее вариантов.

Сайт налоговой службы

Сервис «Заплати налоги» позволяет, как видно из наименования, без проблем рассчитаться с бюджетом. Если ИП собирается произвести оплату непосредственно в отделении банка, он должен указать системе, что платит наличными, сформировать квитанцию (платежный документ), а затем распечатать документ на руки.

Если ИП намерен произвести расчеты онлайн через ресурс ФНС, указывается вариант «безналичный расчет» и выбирается способ расчета:

- через один из банков-партнеров, владельцем карты которого является ИП;

- через сайт «Госуслуги».

При формировании платежного документа обратите внимание на обозначенные ниже нюансы:

- Переход на вкладку «заплати налоги» осуществляется через Главную страницу сайта ФНС, далее выбирается вариант «Юрлица и ИП»;

- Налогоплательщиком будет являться ИП, а видом документа (поскольку предприниматель не имеет или не использует расчетный счет) — платежный документ.

- При формировании информации о налоге можно воспользоваться классификатором, выпадающим меню, а можно вбить КБК. Недостающую информацию система определит сама.

- Получателя платежа можно определить по адресу регистрации ИП, введя этот адрес в форму.

Далее вписываются сведения, относящиеся к предпринимателю.

Необходимо установить галку в зависимости от того, является ли ИП налоговым агентом (НДФЛ за сотрудников) или платит собственные налоги; выбрать подходящий тип платежа из выпадающего меню, период, сумму платежа. Собственные реквизиты ИП также необходимо обозначить.

В большинстве случаев ИП платит налоги там же, где он зарегистрирован, значит, объект обложения налогами находится по тому же адресу. Нужно поставить галку в соответствующем окне.

В наименовании плательщика учитывается, с какого счета идет платеж. Если платеж осуществляет физлицо (наличными или с личного счета), указываются его ФИО. Если для оплаты используется расчетный счет предпринимателя, указывается «Индивидуальный предприниматель ФИО». Завершается процедура формирования документа на оплату нажатием кнопки «Оплатить», переходом к вариантам оплаты – наличному и безналичному.

Госуслуги

Как уже отмечалось выше, с сайта ФНС возможен переход на портал госуслуг для погашения налоговых задолженностей. Можно и непосредственно пройти авторизацию на этом ресурсе, а затем заполнить заявку в адрес ФНС на предоставление информации по налогам – картой или распечатав квитанцию, и отправившись с документом в отделение банка.

Сбербанк

Кроме непосредственного обращения кассу отделения банка с распечатанной квитанцией, существуют еще несколько способов оплаты налогов с помощью его сервисов:

- Через Сбербанк Онлайн можно после авторизации в системе отыскать среди переводов и платежей получателя – ФНС. Далее воспользоваться возможностью поиска и оплаты налогов. Можно использовать сформированную ранее квитанцию ФНС и ввести ее реквизиты (индекс), сверить сумму налога и оплатить ее со счета, карты либо отыскать неуплаченный налог через функцию «поиск налогов по ИНН».

- С использованием так называемого QR-кода.Таким образом оплачивать налоги можно при помощи мобильного приложения Сбербанка, сканируя распечатанный ранее документ либо поднеся квитанцию к считывающему устройству банкомата, терминала. Это избавит от необходимости ручного внесения реквизитов через окно терминала.

В настоящее время налоговые платежи принимают практически любые кредитные учреждения, через кассу. Если ни один из способов, указанных выше, предпринимателю не подходит, можно обратиться с квитанцией в любой банк. Допустим и банковский перевод с личного счета ИП, открытого в любом банке.

На заметку! Налоги индивидуального предпринимателя может оплачивать не только он лично, но и другие граждане, организации, ИП (ст. 45-1 НК РФ).

Взнос за себя для ИП

Теперь нет необходимости перечислять вносы за ИП в пенсионный фонд: эта сумма с 2017 года должна своевременно поступать на счет ФНС. Величины взносов и их названия на данный момент остаются без изменений. Следовательно, и сумма, получаемая вследствие проведения расчетов, не сильно изменится в сравнении с 2016 годом. Для проведения расчета величины взноса применяется особая формула, указанная в статье 430 НК.

Для получения величины суммы, которую должен платить ИП за себя в пенсионное страхование, используется 12 МРОТ, умноженные на год (12 месяцев) и 26%. Если расчет величины страховой суммы производится для перечисления ее на медицинское страхование, то используется эта же формула, только вместо 26% используется 5,1%.

Стоит заметить, что рассчитанная по формуле величина взноса по пенсионному страхованию может быть изменена. Причиной будет выручка. Дело в том, что лимит на выручку составляет 300 тысяч рублей, при ее увеличении величина пенсионного взноса также подвергается росту. Но это не означает, что превышающая лимит сумма также подвергается расчету взноса по специальной формуле. Тут все значительно проще. Из суммы дохода, превышающей установленный в 2017 году лимит, высчитывается 1%.

В случае обязательных платежей в качестве расчетной суммы используется величина МРОТ. Стоит напомнить, что теперь она немного возросла и стала составлять 7 500 рублей. Таким образом, получается, что за год предприниматель обязан перечислить за себя взнос по медицинскому страхованию не менее 4 590 рублей. На величину пенсионного взноса МРОТ также оказывает непосредственное влияние. Поэтому перечисляемая ИП сумма должна будет составлять минимум 400 рублей. Но при условии, что полученная от деятельности прибыль достигает лишь 300 тыс. рублей. При получении суммы, превышающей этот лимит, величина взноса по пенсионному страхованию может достигать 163 800 рублей.

Если сравнить эти суммы взносов с прошлогодними, то можно заметить разницу в их величинах, особенно в ситуации с пенсионным страхованием. В 2017 году величина пенсионного страхования увеличилась на 4 044 рубля. Не так значительно, но все же увеличился и взнос по медицинскому страхованию. В 2017 году он вырос на 793 рубля. В итоге предпринимателю на уплату страховых взносов в общей сумме придется в 2017 году платить на 4 873 рубля больше. Оплата взносов продолжает осуществляться по ранее созданной схеме. Несмотря на то, что теперь перечисления сумм осуществляются в ФНС, крайние сроки оплат по фиксированным и дополнительным платежам остаются прежними.

Стоит напомнить и еще об одном изменении, касающемся непосредственно перечисления взносов в ФНС. Для того чтобы перечислить их в налоговую, необходимо применять новые КБК. Коды, используемые в прошлом году для перечисления сумм в фонды, являются не действительными.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2019 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущества за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2019 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2019 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

Расчет аванса за полугодие

Расчет аванса за 9 месяцев

Расчет налога за год

Особенности расчета налога на УСН 6% для ИП в 2019 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2019 году он вел деятельность без работников. Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

Расчет аванса за полугодие

Расчет аванса за 9 месяцев

Расчет налога за год

Особенности расчета налога на УСН 15% для ИП в 2019 году:

- Получен убыток – нужно уплатить «Доходы», минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если налог, рассчитанный с разницы меньше 1% с дохода – придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом) необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2019 году за себя и своих сотрудников. Ограничение в 50% в данном случае не действует.

Все слишком сложно?

Невыполнение налоговых правил ведет к серьезным последствиям:

- штрафам

- блокировке счета

- судебным искам в сторону предпринимателя

Основными поводами в 99% случаев становятся просрочки в подаче декларации или несвоевременное внесение платежей. Причем вторая ситуация может произойти даже из-за неправильно введенных КБК (которые тоже эпизодически меняются).

Упростить налогообложение можно с помощью специальных сервисов или банков, которые полностью возьмут на себя оформление бухгалтерии и отправку документов в налоговую.

Вам останется только подписать и оплатить. Причем прикрепленный к вам сотрудник, если вы пожелаете, отдельно напомнит вам о сроках. Также возможна настройка специального бухгалтерского календаря – в соответствии с особенностями вашей компании.

Давид Шарковский

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2019 год провел анализ более 500 предложений банковских и страховых учреждений.

Как платить меньше налогов на ПСН

Патентная система налогообложения – относительно новое явление. Основные особенности ПСН прописаны в главе 26.5 Налогового кодекса РФ. Возможность покупки ПСН появилась только в 2013 году, но доступна очень ограниченному количеству предпринимателей. Список разрешенных видов деятельности для перехода на ПСН похож на аналогичный список для ИП на ЕНВД. В их числе – инвесторы, зарабатывающие на сдаче недвижимости в аренду. Они могут приобрести патент при соблюдении 3 условий

- если они являются собственниками недвижимости;

- если заработок в год составляет не более 60 млн руб. в год;

- в регионе принят соответствующий закон.

Расчетной базой будет «базовый» или потенциально возможный годовой доход (ПВГД) с учетом установленных коэффициентов. Предприниматель должен оплатить патент на срок до месяца до года и вести книгу учета доходов. А вот вести бухгалтерию, иметь кассовый аппарат и сдавать отчетность в Федеральную налоговую службу не нужно.

При ПСН не применяется никаких вычетов. ИП оплачивает стоимость патента и страховые взносы.

Плюс ПСН – простота. Насколько это выгодно, зависит от региона, размера фактического дохода и других характеристик. Чем выше доход инвестора по сравнению с “потенциально возможным”, тем выгоднее для него ПСН.

Пример. Предприниматель получил годовой доход 500 000 рублей.

Стоимость патента – 10 000 рублей

Страховые взносы – 32 385 рублей

Базовый доход по этому виду деятельности не превышает 300 000 рублей, поэтому предприниматель не обязан платить дополнительные страховые взносы в размере 1% с суммы, превышающей 300 000 рублей.

В этом примере для инвестора применять ПСН выгоднее, чем УСН Доходы – Расходы, но менее выгодно, чем УСН Доходы или ЕНВД. Но стоит учесть еще один нюанс. Предпринимателю на ПСН не нужно подавать отчеты. Значит, инвестору не обязательно нанимать бухгалтера и платить ему зарплату. Если учесть эти расходы, то инвестору может быть выгоднее выбрать ПСН.

Если бы ИП из приведенного выше примера был физическим лицом без ИП и платил подоходный налог 13%, его затраты составили бы 13% от фактического дохода (500 000 – 80 000 = 420 000 рублей)

Для физического лица НДФЛ = 420 000 рублей * 13% = 54 600 рублей

В рассмотренном примере предпринимателю выгоднее всего стать ИП и выбрать систему налогообложения УСН Доход. В этом случае годовом доходе в 500 000 рублей он гарантированно будет платить в бюджет только обязательные страховые взносы в размере 34 385 рублей.

Можно рассмотреть также системы налогообложения ПСН или ЕНВД. При ЕНВД затраты могут быть такими же, как при УСН Доходы, но могут быть и выше. При ПСН придется оплатить дополнительно к обязательным страховым взносам для ИП стоимость патента, но можно сэкономить на услугах бухгалтера, приобретении кассового аппарата, а также облегчить ведение документации по ИП.

Предприниматель может совмещать УСН с ЕНВД или ПСН.

Все специальные налоговые режимы (УСН, ЕНВД, ПСН) отличаются простотой учета и могут сократить налоговую нагрузку. ИП на УСН, ПСН и ЕНВД, освобождены от уплаты НДФЛ предпринимателя и НДС, а также не платят налог на прибыль. Если ИП владеет имуществом, налог на это имущество также рассчитывается по специальной ставке, отличающейся от ставки имущественного налога для физических лиц.

В каких случаях может быть выгодно применять разные системы налогообложения для ИП:

- ОСНО: если другие виды налогообложения по каким-то критериям не подходят. ОСНО может быть выгодно при больших затратах.

- УСН «Доходы»: если расходы небольшие.

- УСН «Доходы – расходы»: если расходы составляют более 60% от всего полученного дохода.

- ЕНВД: зависит от вида деятельности и региона. Арендодатель на ЕНВД может сэкономить, если стоимость аренды больше 5 400 руб. / м2.

- ПСН: целиком зависит от региона и стоимости патента.

Регистрация нового кассового аппарата и новшества

С текущего года начал действовать законопроект, принятый Министерством финансов. Все малые предприятия, применяющие кассовые аппараты, должны будут перейти на ККТ с режимом передачи сведений онлайн.

Согласно новому законопроекту ККТ должны не только печатать простые чеки и обеспечивать хранение сведений, но и направлять копию в ФНС через интернет. На основании запроса покупателя, копия квитанции направляется ему на электронный адрес.

Отказ от применения кассового нового аппарата предусматривает штраф в размере 25-50% от расчетной суммы, но не менее 10 000.

Предприниматели, осуществляющие свою деятельность в глубинках, могут продолжать свою работу по старой схеме. Список подобных местностей составляется территориальными властями, кроме того некоторые виды деятельности также не предусматривают применение нового кассового аппарата и передачу данных онлайн.

Процедура регистрации новой кассы

Предприниматели при наличии электронного кода подписи могут зарегистрировать ККТ через личный кабинет онлайн. Для этого понадобится:

- создать на сайте оператора фискальных данных свой личный кабинет;

- оставить свою заявку;

- подтвердить свое желание посредством электронной подписи.

ОФД перенаправит заявку в ФНС, а работники контролирующего органа отправят вам регистрационные данные, которые нужны для настройки ККТ.

Налоги ИП на «упрощёнке»: доходы или доходы минус расходы?

Прежде чем ответить на вопрос о том, какие налоги платит ИП по упрощённой форме налогообложения, напомним о том, что перейти на «упрощёнку» можно только при добровольном волеизъявлении.

Сделать это необходимо либо при регистрации предприятия, либо, если по каким-то причинам сразу этого не произошло – со следующего календарного года.

Теперь перейдем к тем налогам, которые, собственно, и обязан уплачивать Индивидуальный предприниматель, работающий по «упрощёнке». Начнём с того, что гражданин, подающий документы в Налоговую инспекцию о регистрации в качестве ИП, к основному пакету документов, при желании, должен приложить Уведомления об упрощённой системе налогообложения. При этом ему сразу следует определиться с так называемым «объектом налогообложения», говоря понятным языком, по какой налоговой ставке он будет начислять и выплачивать налоги.

Всего, на упрощённом налогообложении существует два варианта: 6% с дохода или 15% с дохода минус расход.

Расскажем о них подробнее.

Для того, чтобы выбрать, какая ставка предпочтительнее, стоит учесть сферу деятельности вновь создаваемой организации и её перспективы развития, а также предварительно просчитать предполагаемый её оборот и прибыль.

- Что такое 6% с дохода. В данном случае платится 6% от продаж или услуг со всего дохода, независимо от того, какие расходы (производственные, закупочные, зарплатные и т.д.) несёт бизнесмен. То есть, чем меньше расходов, тем этот налог интереснее для предпринимателя. Плюсы этого объекта налогообложения, в том, что при нём возможен облегчённый бухгалтерский и налоговый учёт. Также преимуществом является и тот факт, что рассчитывается он довольно просто, не требует каких-то специальных навыков, а значит предприниматель, работающий по нему, вполне может вести бухгалтерию самостоятельно.

- Что такое 15% с дохода минус расходы. Смысл этой ставки заключается в том, что при вычислении налогов нужно учитывать как доходы, так и расходы предприятия и вычислять разницу между ними. Иначе говоря, 15%-ый налог рассчитывается как разница между доходами и расходами помноженная на 15%. Чем крупнее предприятие, чем больше у него доходов и расходов и тем выгоднее использовать этот объект налогообложения. Правда, выбирая 15% с доходов минус расходы, нужно быть готовым к тому, что придётся держать штатного бухгалтера – уж очень много специфики в данном объекте налогообложения.

Нюанс! Наиболее часто 15% с дохода минус расходы выгоднее 6% с дохода на этапе становления предприятия, поскольку в начале пути фирма несёт наибольшие затраты.

Внимание: если выбран налог доходы минус расходы 15%, то крайне важно правильно рассчитывать расходную часть. Искусственное изменение, в частности, её завышение, грозит серьезными штрафами от налоговиков, а при серьёзных нарушениях возможно наказание вплоть до уголовного преследования

Шаг 1 Зайти на сайт Федеральной налоговой службы

Вам нужно пройти авторизацию. Зайти на сайт налоговой можно через:

- электронную почту и пароль;

- личный кабинет налогоплательщика;

- цифровую подпись;

- учетную запись портала госуслуг.

На главной странице видим панель «Сервисы», выбираем пункт «Государственная регистрация ЮЛ и ИП». Нажимаем на сидящего за ноутбуком предпринимателя и из появившегося слева меню выбираем пункт «Прекращаем деятельность в качестве ИП».

На странице есть много разных форм, нам нужна форма Р26001 — это заявление о прекращении деятельности в качестве индивидуального предпринимателя. Или можно сразу перейти по прямой ссылке.

На странице сервиса регистрации юрлиц и ИП можно выбрать разные формы заявлений. Мы выбираем форму о прекращении деятельности

Что такое УСН — упрощенка

УСН — это упрощенная система налогообложения. Она “упрощена” тем, что отчитываться по ней надо всего 1 раз в год. Налог по упрощенке — единый, он заменяет собой:

- НДС, кроме импорта.

- НДФЛ — в отношении доходов от предпринимательской деятельности.

- Имущественный налог, кроме объектов недвижимости, которые включены в перечень, определяемый в соответствии с , как кадастровая стоимость.

На упрощенке вы можете выбрать режим налогообложения:

- УСН 6% доходы — на этом режиме вы будете платить со всех доходов(поступающих денег) 6%.

- УСН 15% доходы минус расходы — на этом режиме вы будете платить 15% с разницы между доходами и расходами. Только учитывайте, что перечень расходов, на которые можно снизить налогооблагаемую базу является закрытым, и регламентируется п. 1 ст. 346.16 НК РФ.

УСН 6% — легок в расчете. При его применении у вас есть возможность снизить налоги на сумму страховых взносов за себя или сотрудников. Сделать это можно в случае уплаты их в расчетный (налоговый) период, т.е. период за который вы платите налог. Если на ИП нет работников, то налог можно уменьшить на 100% уплаченных страховых взносов. Если работники есть, то налог можно уменьшить не более чем на 50%.

УСН 15%- более сложный в расчете налога, так как предполагает учет конкретного перечня расходов, для уменьшения налогооблагаемой базы. Он выгоден в тех случаях, когда для осуществления деятельности вы несете большие затраты, более 60-70% от дохода.

А также на УСН 15%, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% от годового дохода, уплачивается минимальный налог в размере 1%.

Доход — это все поступления денежных средств, полученные физическим или юридическим лицом за определенный промежуток времени.

При выборе одного из режимов, вы не сможете поменять его в течение года на другой. Смена системы налогообложения на УСН (любой из режимов) возможен только со следующего года. Заявление налоговая принимает до 31 декабря текущего года.

При этом помните, что подача заявления и переход — это разные понятия, если вы неправильно составите заявление, или нарушен один из пунктов, позволяющий переход на УСН — налоговая может вам отказать. А если вы подали заявление слишком поздно и не успеете в срок исправить ошибки, то придется ждать еще один год для перехода. Поэтому подавайте заявление заранее.

На упрощенке есть ряд ограничений, которым нужно следовать, чтобы иметь право использовать этот режим:

- Лимит на доходы — 150 млн в год.

- Лимит на величину основных средств — не более 150 млн ₽ в год.

- Количество сотрудников: до 100 человек.

При нарушении одного из этих пунктов вы не имеете права применять упрощенку.

А также есть перечень налогоплательщиков, не имеющих право применять УСН, указанные в п.3 ст. 346.12, например: банки, ломбарды.