Возмещение НДС

С 2015 года компании пользуются правом упрощенного возмещения НДС, до окончания камеральной проверки того налогового периода, в котором ставят налог к зачету. При предоставлении уточненной декларации процесс возмещения налога приостанавливается. Налоговая инспекция отменяет решение о возмещении НДС до окончания проверки нового расчета, а это означает, что придется вернуть вычет в налоговую по уточненке, уплатив проценты за использование средств. Это касается даже ситуаций, когда сумма налога по уточненке не отличается от ранее заявленной (письма Минфина России от 17.08.12 № 03-07-08/249 и от 09.07.12 № 03-07-15/73).

Корректировочный счет-фактура на уменьшение или увеличение

Если подобные изменения произошли в течение 5 дней с момента первичной отгрузки, и при этом изначальный счет-фактура еще не был выставлен, то выставлять КСФ нет необходимости. Отразить оговоренные изменения можно и в обычном счете-фактуре, ведь срок его оформления пока не нарушен. Если же после отгрузки прошел более внушительный период времени, а все положенные бумаги по сделке покупатель уже получил, то пункт 3 той же статьи 168 Налогового кодекса предписывает выставить корректировочный счет-фактуру также в течение 5 дней с момента оформления первичной документации, на основании которой данные изменения происходят. Отсчет производится с даты оформления, например, новой накладной или дополнительного соглашения, изменяющего объемы или стоимость работ, либо предусматривающего скидку.

Корректировочный счет-фактура не является документом, заменяющим первоначально оформленный счет-фактуру. Это своеобразное приложение к нему, в котором отражаются лишь изменения. Его форма также, как и бланк обычного документа, утверждена постановлением Правительства Российской Федерации Правительства РФ от 26 декабря 2011 года № 1137.

КСФ также оформляется в двух экземплярах – для продавца и для покупателя. В подробно указывают данные по каждой передаваемой позиции товаров, работ или услуг, цена или количество которых были изменены. Причем данные указываются в разрезе изменений, то есть прописывается прежня информация о стоимости или количестве, и ее новый актуальный вариант. Отдельно суммируется стоимость товаров, работ или услуг, а также сумма налога по ним до и после изменений, согласованных сторонами сделки.

Продавец имеет право составить сводную корректировку, то есть объединить в одном счете-фактуре данные по изменяемым позициям из разных документов, если при этом изначально эти позиции выставлялись по одной цене, а изменения по ним произошли или в плане количества, или же на одну и ту же дельту в цене.

Отражение изменений в уточненной декларации

В уточненной декларации изменения должны отражаться в полном объеме. Поэтому необходимо внести в нее новые данные, а не только разницу между предыдущим и текущим налоговыми документами. Об этом говорится в пункте 1 статьи 81 Налогового кодекса РФ.

Пример расчета для составления уточненной отчетности по транспортному налогу:

В ноябре 2014 года одна московская фирма купила у гражданина Петрова А.А. грузовой автомобиль (мощность двигателя – 155 л.с.). Выпущено указанное транспортное средство менее 5 лет назад. Налоговая ставка – 38 рублей за 1 л.с. Зарегистрирован автомобиль в декабре 2014 года.

В январе следующего года в налог. орган была представлена декларация по транспортному налогу. Был учтен коэффициент использования. Он определяется исходя из количества месяцев владения организацией этим автомобилем, а именно 2 месяца.

Расчет будет выглядеть следующим образом:155 л.с. * 38 рублей * 2 месяца / 12 месяцев = 982 рубля.

Отражение корректировки реализации в декларации по НДС

Корректировки реализации и поступления в прошлом периоде у организаций возникают по нескольким причинам:

- Если была снижена цена на продукцию, которая выявлена в отчетном периоде. Продукция оказалась некачественной, и покупатель снизил на неё цену. Возможно, работы были выполнены некачественно или не сданы в срок. А период уже был закрыт.

- Исправление документов, которые не были сданы вовремя..

- Заказчик и исполнитель составили дополнительный договор относительно цены на продукцию.

Чаще всего такого рода проводки делаются в сторону уменьшения цены на товар.

У заказчика в бухгалтерских проводках оформляется так:

Дебет 20 Кредит 60.

180 000 р. — затраты на выполнение работ (оплаченные).

Дебет 19 Кредит 60.

27 457.63р. — НДС, отражен.

Дебет 68 Кредит 19.

27 457.63р. — НДС к вычету.

Дебет 60 Кредит .

180 000 р.— оплачены выполненные работы.

В марте 2015 г. после изменения договорных обязательств были внесены следующие записи:

Дебет 76.2 Кредит 91.1.

40 000 р. — доход прочий на основании доп. соглашения.

Кредит 68.

6 101.69 р. — восстановлен НДС.

Дебет Кредит 76.2

46 101.63 р. — были получены деньги на основании претензии.

Продавец ООО «Сатурн» в апреле 2016 г. в своих проводках производит следующие записи:

Дебет 91.2 Кредит 62.

46 101.63 р. — признан убыток прошлых лет, выявленный в отчетном году.

Дебет 68 Кредит 91.1

6 101.69 р. — отражен налоговый вычет на основании корректировочного счета-фактуры.

Продавец выставляет счёт-фактуру в сторону уменьшения в течение пяти календарных дней после составления документа.

Как исправить счет-фактуру?

Действия продавца:

1) выставить правильно заполненный счет-фактуру с тем же номером и датой;Обратите внимание: все показатели счета-фактуры заполняются так, как это должно быть с учетом всех необходимых правок. Только в строке 1а указывают номер и дату исправления счета-фактуры.2) внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура

Напомним, что исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой. Т.е. нужно аннулировать запись о неправильно заполненном счете-фактуре в книге продаж (его числовые показатели указываются с отрицательным значением);

3) зарегистрировать исправленный счет-фактуру;

4) представить уточненную декларацию по НДС, независимо от того как изменилась налоговая база по НДС (в большую или меньшую сторону).

Действия покупателя:

1) аннулировать запись о неправильно заполненном счете-фактуре (п. 3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

2) зарегистрировать исправленный счет-фактуру в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

3) представить уточненную декларацию по НДС;По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить «уточнёнку» по НДС.Зачем покупателю уточненная декларация в данном случае?

существенные ошибки в счете-фактуре не дают покупателю право на вычет НДС (п.2 ст.169 НК РФ)

Поэтому, неважно получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. Следовательно, если покупатель принял к вычету НДС по такому счету-фактуре, он завысил сумму вычетов, т.е

совершил ошибку, которая привела к неуплате налога. Такие ошибки должны быть исправлены (п.1 ст.81 НК РФ).

если у покупателя нет уточненной декларации по НДС, то его данные не сойдутся с данными декларации продавца.

Уточненная декларация по НДС: сроки подачи, образец заполнения

Постоянная ссылка Если после подачи декларации по НДС в ней обнаружены ошибки, то единственным способом их исправления является только подача уточненной налоговой декларации. Обязанность представить в налоговый орган уточненную налоговую декларацию установлена при обнаружении налогоплательщиком в поданной им декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога. Если же ошибка не привела к занижению суммы налога, налогоплательщик не обязан представлять уточненную налоговую декларацию В письме ФНС России от В случае представления налогоплательщиком «уточненки» по НДС в графе 3 по строке указывается признак актуальности сведений, отраженных в разделах 8 сведения из книги покупок и или 9 сведения из книги продаж.

Когда понадобится: сопроводительное письмо к уточненной декларации по НДС понадобится, когда налогоплательщик корректирует ранее поданные.

Руководитель организации Петров Э. Петров В аналогичном порядке можно задекларировать уточненные налоговые обязательства, возникшие в результате принятия мер по снижению налоговых рисков при осуществлении финансово-хозяйственной деятельности с применением способов, направленных на получение необоснованной налоговой выгоды, но не представленных на сайте ФНС. Налоговый орган, получивший уточненные налоговые декларации, а также представленную вместе с ними пояснительную записку, проводит камеральную налоговую проверку в соответствии со ст. Взамен налоговики обещают налогоплательщикам учесть факт подачи уточненной декларации с целью снижения исключения рисков по п. При этом налогоплательщикам следует помнить, что из поля зрения ФНС они не выпадают: в случае наличия у налогового органа информации о ведении деятельности с признаками нарушений налогового законодательства в отношении налогоплательщика, заявившего о мерах, предпринятых им для снижения рисков по п. На наш взгляд, сомнительно, что действия налогоплательщиков по снижению рисков и представлению уточненных деклараций будут носить массовый характер. Обещая некие «блага» взамен представления уточненной декларации, ФНС все же не гарантирует налогоплательщику, что выездной проверки не будет. Однако ФНС активно агитирует налогоплательщиков к анализу своей деятельности и уточнению обязательств, естественно, рассчитывая на увеличение налогооблагаемой базы и, как следствие, повышение собираемости налогов.

И как? У вашей компании в связи с взаимозачетом действительно возник доход от реализации товаров. Дело в том, что в данном случае задолженность покупателя считается погашенной. Причем для зачета вполне достаточно заявления одной стороны. Такой порядок установлен статьей Гражданского кодекса РФ. Правда, при условии, что другая сторона этот документ получила п. Таким образом, на дату, когда компания получила письмо контрагента о зачете взаимных требований, нужно было признать доход в налоговом учете. Это предусмотрено в пункте 1 статьи Поэтому вам нужно составить уточненную декларацию за год и сопроводительное письмо к ней см. Однако на этом настаивают налоговики.

Следующая

НДСРаздельный учет НДС: правило 5 процентов, пример

Что делать с ошибкой

В случае если в представленной предпринимателем декларации занесены не все сведения или допущены ошибки, он имеет право провести изменения в подаваемой декларации и предоставить в органы уточненную декларацию, но с условием, что корректировки не привели к снижению суммы налога. Хотя стоит заметить, что подача уточненной декларации может не осуществляться, если имеющиеся в декларации ошибки не уменьшают сумму налога.

В уточненную декларацию в первую очередь вносится вся информация, указанная в первичной декларации. Также могут быт указаны дополнительные сведения, выписанные из книг покупок и продаж. Информация вносится в Приложение 1, раздел 8 – 9. При первичной подаче декларации подобные сведения не заносятся в документ.

Что такое уточненная декларация 3-НДФЛ

Подача налоговой декларации для разных категорий физических лиц может быть обязанностью или правом. Гражданин обязан задекларировать доходы, если должен уплатить с них НДФЛ. В случае оформления налогового вычета декларация подается для подтверждения своего права на его получение.

Заполнение 3-НДФЛ требует соблюдения правил. Декларант должен вносить в документ множество числовых показателей и денежных сумм. Ему требуется сделать ряд расчетов и результаты внести в отчетность.

Если декларант нашел ошибки в декларации, отправленный в ФНС вариант исправить уже нельзя. Даже если ее отправили в электронном варианте 10 минут назад. В такой ситуации декларант обязан учесть ошибки и подать в ФНС уточненную декларацию НДФЛ.

Когда и как подать уточненку

В соответствии с правилами подачи уточненной декларации, озвученными в п. 5 ст. 81 НК РФ, корректировки должны быть отражены в бланке, актуальном в периоде, к которому относится ошибка. Сформированный отчетный документ следует отправить в налоговую инспекцию по месту учета плательщика.

Сроки представления уточненок законодательно не урегулированы. Объясняется это тем, что субъект хозяйствования может обнаружить недочет в любом отчетном интервале.

От даты, которой составлена и сдана уточненная налоговая декларация, зависит процент вероятности назначения штрафа предпринимателю или провинившейся организации. Так, при занижении размера обязательств может сложиться ситуация, что эта ошибка была выявлена со значительной задержкой. В данном случае корректировка отчета будет реализована налогоплательщиком уже после истечения крайнего срока декларационной кампании и, возможно, после крайней даты погашения обязательств перед бюджетом. Фискальный орган отождествляет это с неполной уплатой налога.

В ситуации, когда срок подачи уточненной декларации был превышен, налогоплательщику придется заплатить штраф. И чем больше просрочка, тем выше сумма взыскания. Штрафная санкция равна 20% от стоимостного значения недоплаты. Это правило подтверждает п. 1 ст. 122 НК РФ, приказом авторства ФНС от 22.08.2014 г. № СА-4-7/16692. Норма также нашла отражение и в судебной практике.

Для минимизации налоговых рисков субъекту хозяйствования необходимо совершить такие действия:

- самостоятельно произвести повторную проверку поданной в ИФНС декларационной формы;

- при выявлении ошибок сопоставить возможную дату – когда можно подать уточненную декларацию с предельными сроками уплаты налогов;

- произвести расчет недоимки и пеней;

- погасить обязательства перед бюджетом в сумме перерасчета и пеней;

- подать уточненку.

Также см. «Какие бывают налоговые риски».

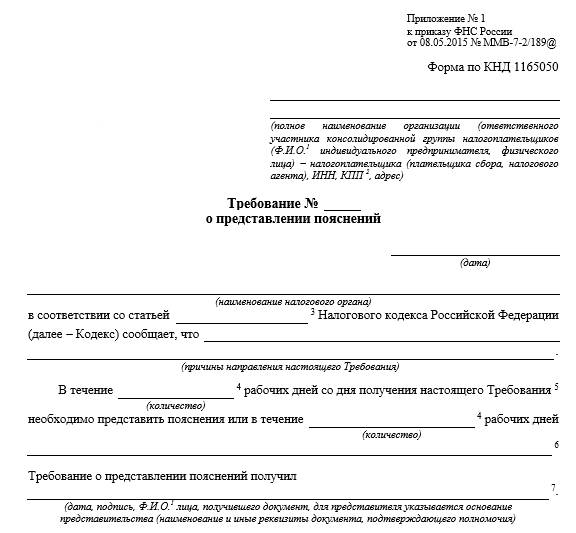

Если недостоверность данных выявят сотрудники налоговой инспекции, они направят плательщику запрос о представлении пояснений. Форма этого требования приведена в приказе ФНС от 08.05.2015 г. № ММВ-7-2/189:

У субъекта хозяйствования может быть 2 варианта действий:

- подать уточненку с отображением в ней корректных сведений, приложив сопроводительное письмо к уточненной декларации;

- подать пояснительную записку.

На выполнение компанией требований налоговых инспекторов отведено 5 рабочих дней.

Ошибки налоговики обычно выявляют в ходе камеральных проверок. Длительность такой процедуры зафиксирована п. 2 ст. 88 НК РФ – 3 месяца.

Корректирующий отчет может быть подан и в течение периода проверки, в результате чего данные о недочете не будут отражены в акте проверки. Оснований для назначения штрафного взыскания у контролирующего органа не будет.

Также см. «Что такое номер корректировки в декларации».

Штраф выписывают, если занижение налоговых обязательств плательщик не успел исправить до даты, которой составлен акт ФНС об итогах камеральной проверки. Дополнительно налоговики могут инициировать проведение выездной проверки. Последний вариант наименее благоприятен для плательщика налогов.

Также см. «Корректировочная декларация по НДС».

Как составить уточненную декларацию по НДС?

В уточненную декларацию нужно включить: те разделы и приложения к ним, которые уже направлялись (с учетом корректировок) + иные разделы (приложения), если в них вносятся изменения/дополнения (п. 2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Таким образом, разделы 1-7 декларации по НДС представляются «снова» (с учетом необходимых исправлений).

Если при исправлении ошибок применялся дополнительный лист книги продаж/покупок, уточненную декларацию следует дополнить Приложением № 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением № 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно, в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 190 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации). Это значит, что данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно.

В Приложениях № 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». В приложения № 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж/покупок.

Если к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов (уточнения вносились 2 и более раз), в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист. Т.е. в строках 090 — 300 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 8, 10 — 19 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Соответственно заполняется и Приложение № 1 к разделу 8.

Кто должен подавать декларацию

Существует целый ряд граждан, которые обязаны уплачивать налоги со своей прибыли по ставке 13 процентов.

К данным налогооблагаемым доходам относятся:

- Сдача квартиры в наём физическому лицу.

- Заработная плата (декларацию самостоятельно подавать не придется — это сделают в бухгалтерии).

- Продажа движимого и недвижимого имущества, находящегося в собственности менее трёх по последним изменениям даже 5) лет.

- Единовременное денежное поступление в рамках гражданско-правового договора, например, от услуг или подрядных работ.

- Выигрыш в лотерею, казино или в иных азартных играх.

- Доход, полученный не в пределах Российской Федерации.

Освобождение от подачи декларации наступает в следующих из перечисленных случаях:

- Наличие постоянного места работы. Это интересно! Когда гражданин РФ официально трудоустроен, декларацию 3-НДФЛ за него заполняет бухгалтерия по месту трудоустройства. Соответственно, в случае необходимости получения этой самой декларации на руки придется обращаться за копией к главному бухгалтеру. Но в бухгалтерии оформляют декларацию только по уплате подоходного налога с зарплаты. Если гражданин получает дополнительно еще какую-либо прибыль, то заполнение придется производить самостоятельно или при помощи специалиста за дополнительные дивиденды.

- Отсутствие постоянного места работы, в том числе по причине ухода за ребёнком. Подавать декларацию в этой ситуации не нужно, так как прибыли человек не получает. Необходимость подачи может возникнуть, только если гражданин получает дополнительные доходы.

Каждое физическое лицо, оформленное на работу в соответствии с ТК РФ, автоматически уплачивает НДФЛ со своих начислений по заработной плате, который впоследствии перечисляется в региональный бюджет. Каждая организация, независимо от формы собственности, выступает налоговым агентом.

Встречаются ситуации, когда работодатель по каким-то причинам не уплачивает налог за своих работников. Данная информация отражается в справке 2-НДФЛ, которую каждый сотрудник может получить в бухгалтерии организации. В таком случае работник, трудоустроенный согласно ТК РФ, обязан самостоятельно подавать декларацию 3-НДФЛ.

При территориальной смене места жительства постановка на учёт в другой налоговый орган осуществляется в течение пяти дней после подачи всех необходимых документов.

Что нужно указать?

При подаче заполняется тот же бланк декларации с внесением тех данных, которые не были внесены в первом варианте или были внесены с ошибками. Разница между предоставленными и обновленными данными не указывается.

Четкая структура предоставляемого сопроводительного письма не установлена, поэтому предоставлять его можно на обычном фирменном бланке организации с включением всех необходимых пунктов. В бланк должны входить:

- Реквизиты налоговой, принимающей декларацию.

- Реквизиты организации.

- Наименование корректируемого налога.

- Указание на статью, регулирующую право подачи уточнения (пункты 81 статьи НК).

- В сопроводительном письме обязательно указывается причина подачи уточняющей декларации.

Как заполнить уточнёнку

Шапка декларации. В ячейке «уточнююча» ставите отметку «х», а в поле 3 указываете отчётный период, за который исправляете ошибки.

Остальные данные заполняете так же, как в обычной декларации.

В разделе для вашей группы указываете правильную сумму дохода, а в разделе V — сумму ЕН.Раздел VI заполняют так:

- в строке 15 — сумма из строки 14 декларации с ошибкой;

- в строке 16 — правильная сумма ЕН в периоде, за который исправляете ошибку;

- строку 17 заполняют, если недоплатили ЕН. Указываете сумму налога, которую нужно доплатить. Как посчитать: строка 16 минус строка 15;

- строка 18 — ЕН завысили. Как посчитать: сумма в строке 16 минус строка 15, без знака «минус»;

- строка 19 — заполняете, если после исправления ошибок вышла недоплата по ЕН: значение строки 17 × 3%. Недоплаты нет — ставите прочерк;

- строка 20 — сумма пени за недоплату ЕН. Если недоплаты не было, ставите прочерк.

По тому же принципу заполняете уточнёнки, если ошибка тянется несколько кварталов. В следующих декларациях используйте правильные данные.

Пример 1: ФЛП 3-й группы показал доход в декларациях за I квартал, полугодие и три квартала не нарастающим итогом, а отдельно за каждый квартал:

1-й кв. — 150 тыс. грн;2-й кв. — 180 тыс. грн;3-й кв. — 190 тыс. грн.

Т. е. неправильно заполнил разделы декларации IV и V.

В этом случае надо подать две уточнёнки за полугодие и три квартала, в них заполнить разделы IV–VI.

Доход за 1-й и 2-й кварталы суммируем и указываем в строках 06 и 08. Недоплаты по налогам не было, поэтому штраф и пеню не начисляем.

Вот так надо заполнить разделы V–VI уточнёнки за II квартал:

Строки 17–20 раздела VI в электронной декларации не заполняются, в бумажной ставите прочерки.

Строки 17–20 раздела VI в электронной декларации не заполняются, в бумажной ставите прочерки.

В уточнёнке за три квартала указываем сумму дохода за три квартала в строках 06 и 08. Разделы V–VI заполняем так:

Декларация за год заполняется на основании поданных уточняющих деклараций.

Декларация за год заполняется на основании поданных уточняющих деклараций.

Пример 2: ФЛП 3-й группы в декларации за три квартала показал неправильный доход — 300 тыс. вместо 320 тыс. грн. Ошибку обнаружил в декабре и подал уточнёнку за три квартала.

Недоплата ЕН — 1 тыс. грн, на неё надо начислить штраф 30 грн (1 тыс. × 3%).

Пеня не начисляется, потому что не прошло 90 дней с предельного срока уплаты ЕН.

В уточнёнке за три квартала указываем правильную сумму дохода — 320 тыс. грн в строках 06 и 08. Остальные данные в разделах V–VI заполняем так:

В IV квартале доход был 100 тыс. грн, значит в декларации за год в строке 08 указать доход за год — 420 тыс. грн с учётом откорректированной суммы за три квартала — 320 тыс. грн. А в строке 13 — сумму уплаченного ЕН с учётом недоплаты, уплаченной во время подачи уточнёнки за три квартала, — 16 тыс. грн.

В IV квартале доход был 100 тыс. грн, значит в декларации за год в строке 08 указать доход за год — 420 тыс. грн с учётом откорректированной суммы за три квартала — 320 тыс. грн. А в строке 13 — сумму уплаченного ЕН с учётом недоплаты, уплаченной во время подачи уточнёнки за три квартала, — 16 тыс. грн.

Есть ли вина компании при подаче упрощенки

Есть ли смысл подавать уточненный расчет по налогам, как сдать уточненку по НДС без штрафа – на эти вопросы Минфин дает подробные разъяснения. Компания не понесет административной ответственности за допущенные в учете ошибки и недочеты в двух случаях:

Если уточненка подана до момента обнаружения инспектором ошибки в отражении сведений, которые привели к занижению налогооблагаемой базы

При этом важно, чтобы одновременно с подачей исправленной декларации была погашена недоимка и расчетная сумма пеней. Если по итогам плановой проверки инспектор не выявил ошибок и недочетов, а уточненка была подана после ее после

Чтобы установить факт правонарушения, контролеры должны доказать, что занижение налоговой базы было допущено умышленно. По мнению Министерства Финансов (письмо от 12.08.13 г. № 03-02-07/1/32578 и от 04.02.13 № 03-02-07/1/2279), даже при неуплате недоимки и пеней до момента составления и подачи уточненной декларации, оснований для наложения штрафных санкций на предприятие нет. Судебная практика показывает, что такая позиция финансистов находит отклик и в арбитраже. Сам факт неперечисления недоимки до момента подачи уточненой декларации не служит основанием для начисления штрафа по ст. 122 НК РФ. Взыскать в таком случае можно только пени. Однако встречаются случаи, когда арбитражный суд вставал на сторону налоговиков и считал правомерным применение штрафных санкций. Поэтому недоимку безопаснее погасить как можно раньше, не позже даты подачи уточненки в ИФНС. Вывод: Хотя, по мнению Минфина уточненная декларация с начисленным к доплате налогом – не доказательство вины и не повод наложения штрафных санкций, недоимку безопаснее погасить не позднее дня подачи декларации.