Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

ВНИМАНИЕ! С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой отчетности) таковы:

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Как заполнять постатейно и по строкам

Документ состоит из двух частей: активной и пассивной. В первой отражаются данные об имуществе компании. Отдельно показываются оборотные средства и внеоборотные активы. Вторая часть показывает источники образования у фирмы имущества. Она включает три раздела:

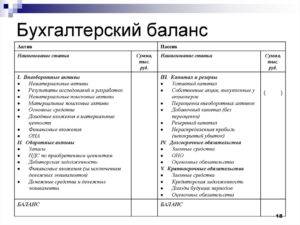

- капитал и резервы компании;

- ее долгосрочные обязательства перед кредиторами (сроком свыше года);

- краткосрочные обязательства фирмы (со сроком погашения меньше одного года).

Всего в бухгалтерском балансе 5 разделов: 2 для отражения имущества и 3 для сведений об источниках его образования. Каждому из них присвоена своя цифровая кодировка, включающая четыре символа.

Начинаются все коды с «1». Вторая цифра показывает принадлежность конкретному разделу. Например, строчка «1110» показывает сумму нематериальных активов, имеющихся у фирмы, которая включена в первый раздел.

В строчке «1370» отражается нераспределенная прибыль компании, относящаяся к третьему разделу документа.

Как составить бухгалтерский баланс: пример для чайников

Строение баланса

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают услуги сервиса «Моё дело» и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные

юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Я уже говорила о том, что баланс составлять нелегко даже профессионалам, особенно, если компания ведет масштабную деятельность.

Чтобы облегчить процесс его составления, воспользуйтесь моими советами.

Бухгалтерский баланс – сложная форма бухотчетности, требующая знаний, опыта и внимательности.

Я рекомендую обращаться за услугами по составлению бухбаланса в случаях, когда:

- у вас нет в штате бухгалтера, вы самостоятельно ведете бухучет своей фирмы, и составление бухбаланса вызывает затруднение;

- вы не уверены в правильности данных, необходимых для составления баланса;

- у вас вызывает проблемы группировка остатков бухсчетов по статьям баланса.

Сотрудники бухфирм имеют большой опыт составления бухгалтерской отчетности, а, значит, они быстро и гарантировано качественно решат ваши проблемы. Это позволит вам избежать искажения отчетности и неприятных последствий в виде штрафных санкций.

Однако я советую воспользоваться консультационными услугами специализированных бухгалтерских фирм. Это совсем недорого, но гарантировано качественно.

Кроме этого, не следует забывать и о том, что бухфирма несет ответственность за консультации, которые предоставляет своим клиентам.

Формировать бухгалтерский баланс по старинке, ручным способом — занятие сложное и неблагодарное.

Подобных программ великое множество. В интернете можно найти и их бесплатные версии. Выбирайте ту, которая подходит для вас лучше всего.

Структура бухгалтерского баланса

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов — фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Правила составления бухгалтерского баланса

Составление бухгалтерского баланса считается важным этапом работы каждого бухгалтера. Заполненный бухбаланс организации — это один из видов отчетности для ФНС России.

Кроме того, документ выступает источником данных, которые используют контролирующие органы при анализе текущей деятельности компании и составлении прогноза.

В нашей статье подробно рассмотрены правила и порядок заполнения бухбаланса.

Для чего нужен правильно заполненный бухбаланс организацииСостав бухотчетностиТребования к формированию бухгалтерского балансаКак свести бухгалтерский баланс: реформацияПорядок проведения реформации бухбаланса: методикаФормы построения бухгалтерского баланса для внутреннего использованияКак составлять бухгалтерский баланс для контролирующих органов: техника и порядок Как правильно заполнить статьи бухбалансаКак сделать полную форму баланса: схема Как составляется сокращенный баланс организацииОнлайн-формирование бухбаланса и программа для составления бухотчетностиКак составить бухгалтерский баланс: пример

Для чего нужен правильно заполненный бухбаланс организации

Бухбаланс — это документ, в котором отражаются сведения о финансовых показателях деятельности предприятия за конкретный период.

В настоящее время все организации представляют баланс за каждый отчетный период на определенную дату, поэтому все показатели, нашедшие в нем свое отражение, можно рассмотреть в динамике и проследить положительные и отрицательные тенденции при ведении деятельности.

Сегодня многие заинтересованные лица при получении финансовых сведений об организации пользуются различными формами бухбаланса. В итоге бухгалтерская информация является источником ценных сведений:

- для собственников предприятий;

- сотрудников финансовой экономической службы организации;

- налоговых инспекторов;

- сотрудников статистических органов РФ;

- сотрудников банков, которые кредитуют организацию;

- инвесторов;

- спонсоров;

- контрагентов, с которыми предприятие ежедневно сотрудничает, и т. д.

При проверке бухбаланса заинтересованное лицо получает сведения о текущей финансовой ситуации на предприятии и анализирует ее изменения в соответствии с информацией за предыдущие годы.

Также при изучении плана развития организации заинтересованное лицо составляет прогноз деятельности компании — делает прогнозный бухбаланс.

Внешние пользователи в большинстве случаев берут сведения из бухбаланса организации, который составлен за отчетный период, чаще всего это год. Они изучают бухотчеты, которые бухгалтеры представляют в ИФНС и Росстат.

В итоге бухбаланс считается важным документом бухотчетности предприятия, который бухгалтер представляет в ИФНС. В связи с этим экономисты предприятия должны знать, как составить бухгалтерский баланс.

Состав бухотчетности

Согласно ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а также п. 5.1.4 Концепции бухучета в рыночной экономике РФ сведения о финансовом положении компании экономисты отображают в таких документах, как:

Бухбаланс. В нем бухгалтер раскрывает информацию о финансовом положении компании. Бухгалтерский баланс организации составляется как минимум каждый календарный год.

Отчет о финрезультатах. В нем экономист отражает сведения о финрезультатах хоздеятельности компании за период.

Отчет о движении денег. В нем бухгалтер приводит информацию о движении денежных средств.

Отчеты об изменении капитала. В них показывается, какие изменения произошли с капиталом организации в течение года.

Отчет о целевом использовании средств. Форма заполняется только теми предприятиями, которые получили средства на целевое использование.

Пояснения.

Требования к формированию бухгалтерского баланса

Бухотчетность компании РФ должна соответствовать следующим требованиям:

1. Достоверность.

В бухотчетности должна быть отражена достоверная информация о финположении компании, финрезультатах ее деятельности и движении денег за отчетный период. Подобную информацию изучают и внутренние, и внешние пользователи — при утверждении важных решений в области экономики.

Для того чтобы обеспечить достоверность сведений бухотчетности, владельцы компаний проводят инвентаризацию активов и пассивов. При этом они документально подтверждают наличие или отсутствие, состояние и проводят оценку активов и обязательств организации. О том, как правильно провести инвентаризацию, вы узнаете из приказа Минфина России от 13.06.1995 № 49.

Владелец компании определяет порядок и устанавливает сроки осуществления инвентаризации в компании, если иное не предусмотрено законодательством РФ.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально

В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Пример заполнения актива бухгалтерского баланса

Прокомментируем заполнение отдельных строк в активе баланса.

Показатель строки 1110 «Нематериальные активы» определяется следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05. Итого получаем остаточную стоимость нематериальных активов по данным бухучета в размере 56 000 руб. (80 000 руб. – 24 000 руб.).

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат — остаточная стоимость основных средств в размере 768 900 руб. (1 000 000 руб. – 231 100 руб.).

Показатель строки 1190 «Прочие внеоборотные активы» — это незавершенное строительство (счет 08) и беспроцентный заем, который представляет собой долгосрочную дебиторскую задолженность (счет 76). Общая сумма — 113 500 руб. (68 500 руб. + 45 000 руб.).

Показатель строки 1210 «Запасы» включает в себя остатки по материалам (счет 10), затраты в незавершенном производстве (счет 20), стоимость товаров для перепродажи (счет 41), а также готовой продукции (счет 43). Итого показатель составляет 292 760 руб. (58 900 руб. + 38 660 руб. + 137 000 руб. + 58 200 руб.).

Показатель строки 1230 «Дебиторская задолженность» складывается из дебетовых остатков счетов учета расчетов в части краткосрочной задолженности и равен 493 344 руб. (34 090 руб. + 457 834 руб. + 1420 руб.).

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счетов 50 и 51. Результат — 1 122 767 руб. (1390 руб. + 1 121 377 руб.).

Задача составить бухгалтерский баланс с решением

Составить бухгалтерский баланс по данным таблицы 1 по форме № 1, утвержденной Министерством финансов РФ, приказ № 67н от 22.07.2003.

Таблица 1.Состав имущества предприятия и источников образования имущества предприятия

№ | Наименование имущества предприятия | Сумма, млн. руб. |

1 | Топливо (запасы) | 3830 |

2 | Производственное оборудование в цехах (основные средства) | 10100 |

3 | Товары для перепродажи (запасы) | 845 |

4 | Тара (запасы) | 200 |

5 | Аванс у агента отдела снабжения (дебиторская задолженность) | 10 |

6 | Касса (денежные средства) | 40 |

7 | Прочие денежные средства(денежные средства) | 30 |

8 | НДС по приобретенным ценностям | 1500 |

9 | Основные материалы (запасы) | 1200 |

10 | Прочие дебиторы (дебиторская задолженность) | 210 |

11 | Ценные бумаги (финансовые вложения) | 700 |

12 | Нематериальные активы | 600 |

13 | Расчетный счет (денежные средства) | 1000 |

14 | Вспомогательные материалы (запасы) | 320 |

15 | Сети 0,4+ОКВ (основные средства) | 5400 |

16 | Вакуумные выключатели (основные средства) | 450 |

17 | Подотчетные лица (дебиторская задолженность) | 10 |

18 | Прочие материалы (запасы) | 5 |

19 | Покупные полуфабрикаты (запасы) | 980 |

20 | Расходы будущих периодов (запасы) | 120 |

21 | ЛЭП 35-110 кВ (основные средства) | 3600 |

22 | Силовое оборудование (трансформаторы) (основные средства) | 2100 |

23 | Воздушные линии электропередач (ВЛ 6-10 кВ)-основные средства | 10250 |

24 | Подстанция ПС-110кв (основные средства) | 1500 |

25 | Валютный счет-денежные средства | 2200 |

26 | Задолженность завода за полученное от поставщиков топливо | 1100 |

27 | Задолженность по налогам и сборам | 600 |

28 | Уставный капитал | 20300 |

29 | Резервный капитал | 7100 |

30 | Прочие кредиторы | 800 |

31 | Долгосрочные кредиты банка | 6200 |

32 | Задолженность перед внебюджетными фондами | 350 |

33 | Задолженность перед персоналом | 1300 |

34 | Краткосрочные кредиты | 2500 |

35 | Долгосрочные займы | 1400 |

36 | Задолженность прочим кредиторам | 50 |

37 | Доходы будущих периодов | 200 |

38 | Прибыль отчетного года | 1800 |

39 | Задолженность по НДС | 145 |

40 | Резервы предстоящих расходов | 820 |

41 | Нераспределенная прибыль прошлых лет | 2535 |

Решение задачи по составлению бухгалтерского баланса по бух учету

Составляем бухгалтерский баланс по данным задачи

Форма бухгалтерского баланса предусматривает составление баланса на начало и конец отчетного периода. Однако поскольку в задаче не оговорены данные на следующий период, то заполним бухгалтерский баланс для исходных данных, т.е. для одного периода.

Таблица. Бухгалтерский баланс

Актив баланса

Наименование показателя 2 | Код | На | 31.13 | ||||

20 | 13 | г.3 | |||||

АКТИВ | 1110 | 600 | |||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

Нематериальные активы | |||||||

Результаты исследований и разработок | 1120 | ||||||

Основные средства | 1130 | 33400 | |||||

Доходные вложения в материальные ценности | 1140 | ||||||

Финансовые вложения | 1150 | 700 | |||||

Отложенные налоговые активы | 1160 | ||||||

Прочие внеоборотные активы | 1170 | ||||||

Итого по разделу I | 1100 | 39750 | |||||

II. ОБОРОТНЫЕ АКТИВЫ | 1210 | 7500 | |||||

Запасы | |||||||

Налог на добавленную стоимость по приобретенным ценностям | 1220 | 1500 | |||||

Дебиторская задолженность | 1230 | 230 | |||||

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||||||

Денежные средства и денежные эквиваленты | 1250 | 3270 | |||||

Прочие оборотные активы | 1260 | ||||||

Итого по разделу II | 1200 | 12500 | |||||

БАЛАНС | 1600 | 47200 |

Пассив баланса

Наименование показателя 2 | Код | На | ||||||||||

20 | г.3 | |||||||||||

ПАССИВ | 1310 | 20300 | ||||||||||

III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||

Собственные акции, выкупленные у акционеров | 1320 | ( | )7 | |||||||||

Переоценка внеоборотных активов | 1340 | |||||||||||

Добавочный капитал (без переоценки) | 1350 | |||||||||||

Резервный капитал | 1360 | 7100 | ||||||||||

Нераспределенная прибыль (непокрытый убыток) | 1370 | 4335 | ||||||||||

Итого по разделу III | 1300 | 31735 | ||||||||||

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1410 | 7600 | ||||||||||

Заемные средства | ||||||||||||

Отложенные налоговые обязательства | 1420 | |||||||||||

Оценочные обязательства | 1430 | |||||||||||

Прочие обязательства | 1450 | |||||||||||

Итого по разделу IV | 1400 | 7600 | ||||||||||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 1510 | 2500 | ||||||||||

Заемные средства | ||||||||||||

Кредиторская задолженность | 1520 | 4345 | ||||||||||

Доходы будущих периодов | 1530 | |||||||||||

Оценочные обязательства | 1540 | 820 | ||||||||||

Прочие обязательства | 1550 | |||||||||||

Итого по разделу V | 1500 | 7665 | ||||||||||

БАЛАНС | 1700 | 47200 | ||||||||||

Бухгалтерский баланс: виды

В настоящее время используется 4 формы балансовых таблиц:

Получите 267 видеоуроков по 1С бесплатно:

1. Бухгалтерский баланс коммерческих организаций:

- используется наиболее широко;

- универсален и может использоваться предприятиями различных форм собственности и имеющих несколько различных видов экономической деятельности;

- особенности вида экономической деятельности организации отражаются главным образом на содержании актива;

- в балансе торговой организации – значительная часть средств размещена в товарных запасах.

2. Бухгалтерский баланс страховых организаций:

- значительный удельный вес в активе составляет дебиторская задолженность по операциям страхования;

- в пассиве значителен удельный вес страховых резервов и фондов, а также кредиторской задолженности по операциям страхования.

3. Бухгалтерский баланс банков и небанковских кредитно-финансовых учреждений. Балансы коммерческих банков и НКФО, а также страховых организаций, отражают специфику кругооборота средств в этих организациях:

- в активе баланса коммерческого банка отсутствуют производственные запасы, готовая продукция, которые заменяют драгоценные металлы и камни, средства в ЦБ РФ, средства в других банках и кредиты, выданные клиентам;

- в пассиве важнейшими источниками являются средства ЦБ РФ, гос. кредиты, средства других банков и клиентов.

4. Бухгалтерский баланс бюджетных организаций. В бюджетной сфере имеют место три процесса:

- снабжения;

- потребления;

- финансирования.

Поэтому в пассиве большее количество статей предназначено для отражения финансирования, расчетов по финансированию и др.

Как скачать бланк со штрихкодом и как составить баланс малого предприятия

Так будет более наглядно.

Начинать нужно с денежных счетов — счета 51 «Расчетный счет» и 50 «Касса».

В наших рассуждениях я буду иметь ввиду, что вы используете компьютер в вашей работе, и пользуетесь одной из бухгалтерских программ (об этом более подробно мы поговорим позже). Представить, что кто-то ведет бухгалтерский учет вручную, я не могу.

Преимущество использования бухгалтерских программ в том, что вам необходимо только занести проводки по всем первичным документам, а все отчеты по счетам (ведомости, карточки счетов и т.д.) программа формирует сама.

Итак, вы разносите все банковские выписки, формируя тем самым счет 51. При этом сверяете остаток по счету 51 (сальдо на конец), который у вас получился, с банковской выпиской. Чтобы посмотреть сальдо на конец, по какому — то счету, нужно просто сформировать ведомость по этому счету за месяц. Ведомость счета – это отчет, в котором отражены все проводки по счету за месяц. В нашем тренинге мы учились, как формируется счет, на структуре счета. Так вот эта структура счета и есть ведомость счета.

Далее, разносим все кассовые документы, формируя тем самым счет 50. При этом сверяете остаток по счету 50 (сальдо на конец), который у вас получился, с остатком денег в кассе. Заодно проверяем, правильно ли оформлены кассовые документы, все ли подписи стоят в приходных и расходных ордерах.

Итак, мы разобрались с денежными счетами.

При этом вы продавали товар и стоимость проданного товара равна 50000. Значит, кредит счета 41 должен быть равен 50000.

Далее, на 41-м счете остается какое-то сальдо. Это стоимость оставшихся на конец периода товаров. Когда вы разносите в бухгалтерскую программу приходные и расходные документы, то программа сама высчитывает количество товаров, которое пришло на склад, которое ушло со склада, и количество товара, которое осталось на складе. Вы должны каждый месяц сравнивать эти данные с отчетами кладовщиков. Если данные совпадают — здорово! Если нет, необходимо сделать внеочередную инвентаризацию на складе, чтобы разобраться в ситуации.

После того, как вы разобрались со счетами материальных ценностей, проверяете счет 60 «Расчеты с поставщиками». С каждым поставщиком на конец месяца нужно иметь акт сверки, подписанный обеими сторонами. Вы должны проверить, совпадает ли сальдо по поставщикам, которое получилось на 60-м счете по каждому поставщику с актом сверки. Если нет, это означает, что где-то закралась ошибка. Возможно, не все документы на поставку товаров отражены, или оплата случайно попала на другого поставщика.

Далее, проверяете счета реализации. Это счета 90 и 91. Когда вы отписываете документы на отгрузку, то по каждой отгрузке программа формирует проводки (для счета 90 напомню):

62/90 отразили задолженность покупателя. 90/68 начислили НДС. 90/41 списали себестоимость проданного товара. 90/44 списали затраты, которые приходятся на отчетный период. 90/99 отражается финансовый результат.

Я сейчас написала проводки без субсчетов по 90-му счету, чтобы напомнить еще раз общую схему, а с субсчетами подробно эти проводки были расписаны, когда мы о реализации (продаже) говорили.

После этого проверяете правильность расчетов с покупателями. С каждым покупателем также нужно иметь акт сверки, сумма которого должна совпадать с сальдо по покупателю на счете 62 «Расчеты с покупателями»

Вы видите, что на 99-м счете получилась ваша прибыль.

Далее, последним числом месяца начисляете налоги. Если это годовой баланс, то делаете реформацию баланса, как мы это изучали.

После всех этих действий вы распечатываете «Оборотно — сальдовую ведомость». Оборотно – сальдовая ведомость представляет из себя отчет, в котором указаны суммы остатков на начало периода по всем счетам, обороты за месяц по дебету и кредиту и сальдо на конец. Это и есть ваш баланс (форма 1)! Дебетовые остатки (сальдо на конец) по счетам — актив вашего баланса, а кредитовые остатки по счетам — пассив вашего баланса.

Вы можете полностью освоить материалы, если запишитесь на тренинг.

Всю информацию о курсах можно получить

на странице Курсы бухгалтерского учета

Автор, тренер – консультант ЕКАТЕРИНА ПРИЩЕП

Расшифровка строк по активу баланса

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

|---|---|---|---|

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Дт 04 (без учета расходов на НИОКР) – Кт 05 |

| Результаты исследований и разработок | 1120 | 04 | Дт 04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Дт 08 – Кт 05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Дт 08 – Кт 02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Дт 09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 | Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Дт 19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» | Дт 50-3 + Дт 94 |