Нюанс заполнения формы 6-НДФЛ по разным ставкам

Если в вашей организации были произведены операции удержания налога по нескольким ставкам, то первое, что нужно будет делать, — это указывать в первом разделе каждую ставку в отдельности, то есть:

- Если вы использовали три ставки удержания, то заполняются три листа первого раздела на каждую из ставок.

- Строки 060-090 при этом заполняются только на первой странице.

- Второй раздел не стоит разделять. Далее продолжается заполнение в обычном порядке.

Итак, на каждую налоговую ставку заполняется отдельный лист, и далее заполнение формы продолжается в порядке, прописанном налоговиками.

Как отразить в 6-НДФЛ расчеты с увольняемым работником

«ТРУДОВОЙ КОДЕКС Российской Федерации» от 30.12.2001 № 197-ФЗ(ред. от 03.07.2016)

Начало действия редакции — 01.01.2017

Примечание редакции:

«увольнительные» выплаты отразятся в разд. 1 расчета за период, когда они выплачены, в разд. 2 — за период, в котором надо уплатить с данных выплат НДФЛ.

При этом выходное пособие, выданное в размере необлагаемых НДФЛ-сумм, в расчете отражать не стоит. Иначе возникнут расхождения со сведениями по форме 2-НДФЛ (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Отключить

В день увольнения (07.04.2017) работнику выплачены:

- зарплата — 70 000 руб. (с НДФЛ): за март – 52 500 руб., а за апрель – 17 500 руб.;

- компенсация за неиспользованный отпуск – 12 300 руб. (с НДФЛ).

- по стр. 100 – 31.03.2017

- по стр. 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 52 500

- по стр. 140 – 6 825

- по стр. 100 — 07.04.2017

- по стр 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 29 800

- по стр. 140 – 3 874

Отдельным блоком надо показать данные по мартовской зарплате, ведь дата получения дохода здесь – последний день месяца (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312)..

Кстати, если работник ушел в отпуск с последующим увольнением, то отпускные отражаются в разд. 2 6-НДФЛ также отдельно от остальных выплат (Письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Пример 5. При увольнении работнику прощен долг.

Работник уволился 31.03.2017. Оформив договор дарения, ему простили долг по выданному беспроцентному займу в 300 000 рублей, налог с прощенного долга удержан при расчете в последний день работы.

В разд. 1 расчета за 1 квартал отразятся данные:

- по стр. 020 – 300 000

- по стр. 030 – 4 000

- по стр. 040 (070) – 38 480

Общий подход к заполнению 6-НДФЛ за 1 квартал 2019 года

Титульный лист

При составлении 6-НДФЛ за 1 квартал 2019 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если 6-НДФЛ за 1 квартал 2019 года сдается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 – это означает, что вы сдаете именно 6-НДФЛ за 1 квартал 2019 года. В графе «Налоговый период (год)» отметьте год – 2019.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1 “Обобщенные показатели”

Раздел 1 в составе 6-НДФЛ за 1 квартал 2019 года заполняйте нарастающим итогом с начала 2019 год года до конца марта (январь, февраль, март).

- В строке 010 – покажите ставку НДФЛ (для каждой ставки формируется свой раздел 1).

- В строке 020 покажите все доходы физлиц с начала 2019 года года.

- В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

- Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

- В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ. Работников, у которых не было облагаемых доходов, не учитывайте.

- В строку 070 включите НДФЛ, удержанный с начала 2019 года года.

- В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать.

- Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

Раздел 2

В разделе 2 отчета 6-НДФЛ за 1 квартал 2019 года указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный НК РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 расчета за 1 квартал 2019 года следует отражать сведения только за три месяца (январь, февраль и март 2019 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде

Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в январе, феврале и марте 2019 года включительно. Операции 2 квартала 2019 года (апрель, май и июнь) в раздел 2 не включайте.

Поясним заполнение основных строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Титульный лист

Рассмотрим порядок заполнения строк на титульном листе.

Реквизиты налогового агента

В верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению — КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет — полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»

В этой строке первичного расчета указывается «000». В случае представления уточненного расчета нужно проставить соответствующий номер корректировки: «001», «002» и т д. Отметим, что «уточненка» сдается, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога.

Строка «Период представления»

Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

При реорганизации или ликвидации организации расчет по форме 6-НДФЛ нужно подать за период от начала года, в котором произошла (реорганизация) ликвидация до дня ее завершения. Например, если компания была ликвидирована (реорганизована) в феврале, то в указанной строке нужно будет проставить код «51».

Строка «Налоговый период»

В данную строку вписываются четыре цифры, обозначающие соответствующий период (то есть год — например, 2016).

Строка «Представляется в налоговый орган»

В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 — код региона, 32 — код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения. А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения. Индивидуальные предприниматели представляют расчет в инспекцию по месту жительства. А те ИП, которые состоят на учете по месту ведения деятельности на ЕНВД или ПСН — в инспекцию по месту своего учета в связи с осуществлением данной деятельности (новая редакция п. 2 ст. 230 НК РФ).

Строка «По месту нахождения учета»

В этой строке обозначается код места представления расчета налоговым агентом (соответствующие коды приведены в приложение № 2 к Порядку заполнения 6-НДФЛ). Например, если расчет сдается по месту учета российской организации, указывается код «212», а если по месту нахождения обособленного подразделения российской организации — код «220».

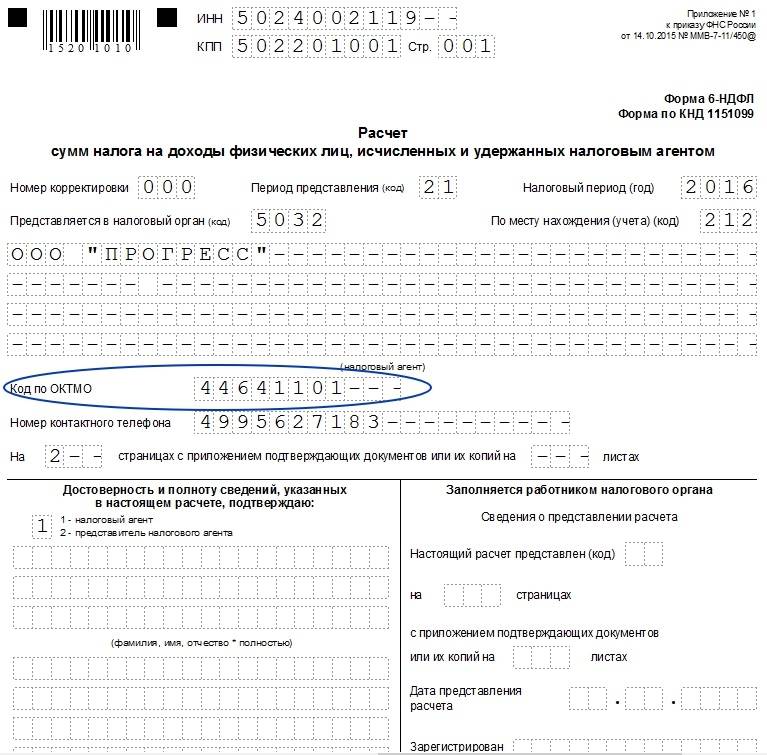

Строка «Код по ОКТМО»

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14.06.13 № 159-ст).

Особенности проставления кодов по ОКТМО в расчете 6-НДФЛ заключаются в следующем. Организации должны указать код муниципального образования, на территории которого находится сама организация или ее обособленное подразделение. Если доходы работникам выплачивает как головной офис, так и филиал, то необходимо заполнить два расчета с разными кодами по ОКТМО. Представить расчеты нужно в две налоговые инспекции (по принадлежности кодам по ОКТМО).

Что касается индивидуальных предпринимателей, то они указывают код по ОКТМО по месту жительства. Исключение предусмотрено в отношении предпринимателей, которые применяют ЕНВД или ПСН. Они должны проставить код по ОКТМО по месту учета в связи с осуществлением деятельности (п. 1.10 Порядка заполнения 6-НДФЛ). Также см. «Принят закон, обязывающий предпринимателей на ЕНВД или ПСН перечислять НДФЛ за работников по месту ведения деятельности».

Раздел 1 расчета 6-НДФЛ за 4 квартал 2016 года

- По строке 010 укажите ставку НДФЛ. Если в течение года использовались разные ставки налога, на каждую из них нужно заполнить отдельный блок по строкам 010-050, то есть количество страниц с этим разделом будет равно количеству применяемых ставок.

- Строка 020 – указываем начисленный физлицам доход, причем, если доход полностью необлагаемый (например, декретное пособие), то показывать его не надо, если облагается НДФЛ частично, то в строку 020 он вносится полностью, а необлагаемая сумма, как вычет, выделяется в строке 030.

Не включайте в строку 020 доходы, дата фактического получения которых в отчетном периоде не наступила (например, отпускные, или больничный, начисленные в декабре 2016г., а выплаченные в январе 2017 г.).

- Строка 030 предназначена для отражения налоговых вычетов (ст. 217 и ст. 218 НК РФ), сумма которых не может превышать показатель строки 020.

- Начисленный НДФЛ показываем, соблюдая соотношение: строка 040 = (строка 020 – строка 030) х строка 010

- Дивиденды учредителю, выплачиваемые в налоговом периоде, показываем в расчете дважды: в общей сумме дохода (строка 020), и выделяем отдельно в строке 025. Также показываем «дивидендный» НДФЛ: в общей сумме налога (строка 040) и отдельно по строке 045.

- Строку 050 заполняют только компании, в которых на основе патента работают иностранцы.

- Строки 060-090 заполняются суммарно по всем ставкам, то есть, в случае применения нескольких ставок налога, эти строки нужно заполнить лишь один раз на первой странице раздела 1.

- Сколько физлиц получили доходы, укажем в строке 060 с учетом лиц, получивших дивиденды. Если работник в течение года уволился, а потом вернулся обратно, количество физлиц в 6-НДФЛ не меняется.

- Покажем по строке 070 НДФЛ, удержанный в 2016 году. Эта цифра не обязана совпадать с показателем строки 040 (исчисленный НДФЛ), поскольку налог может быть исчислен в одном периоде, а удержан в другом (например, НДФЛ с зарплаты начислен в декабре 2016г., а удержан в январе 2017 г., когда зарплата выплачена работникам).

- Строка 080 заполняется в части налога, неудержанного с доходов в натуральной форме, или материальной выгоды, если денежного дохода, достаточного для такого удержания, ему потом не выплачивалось.

- Если налоговый агент излишне удержал, а затем вернул физлицу эту сумму налога (ст. 231 НК РФ), то ее нужно указать по строке 090.

6-НДФЛ: образец заполнения за 2 квартал

Форма 6-НДФЛ составляется налоговым агентом по результатам каждого отчетного периода. В ней отдельно выделяются совокупные значения доходов физлиц и подоходного налога. Отчет представляется:

за 1 квартал;

за полугодие;

за 9 месяцев;

за год.

Бланк 6-НДФЛ состоит из трех блоков:

Титульной страницы;

Раздела 1 с обобщенными данными за все месяцы налогового периода (нарастающим итогом);

Раздела 2 с выделением сумм начислений и удержаний только за последний трехмесячный интервал.

Титульный лист

Заполнение 6-НДФЛ за 2 квартал начинается с оформления титульной страницы. Листу присваивается номер – 001. О том, что подаваемые данные являются первичными, свидетельствует шифр «000» в графе «Номер корректировки». При подаче уточненных форм, указывают соответствующий порядковый номер исправлений («001», «002» и т.д.).

Период представления расчета обозначается специальными кодами:

в 6-НДФЛ за 2 квартал 2019 года ставится код «31», если речь идет о полугодии (указывается в стандартной ситуации);

если отчетность сдается по итогам полугодия компанией, подвергшейся реорганизации или ликвидации, указывают код «52».

«Налоговый период (год)» – 2019.

Тип отчитывающегося налогоплательщика обозначают коды, вводимые в графу «По месту нахождения». Если речь идет о крупнейших налогоплательщиках, применяется комбинация «216», когда расчет подается ИП, используется шифр «120». Для адвокатов предусмотрен код «125», а для нотариусов «126». Российские предприятия, которые не относятся к группе крупнейших налогоплательщиков, в упомянутую ячейку вводят код «214» (приложение № 2 к Порядку заполнения).

Остальные реквизиты титульной страницы заполняются в соответствии с регистрационными данными налогового агента (ИНН, КПП, наименование, код ОКТМО, телефон).

Раздел 1

В разделе 1 формы 6-НДФЛ за 2 квартал 2019 года отражают обобщенные с начала года данные по начисленным доходам в пользу физических лиц с выделением исчисленного и фактически удержанного налога.

Раздел 2

При оформлении Раздела 2 производится детализация доходов и налога только за последние три месяца, входящие в отчетный период (апрель, май, июнь). Отражение доходов и НДФЛ осуществляется с привязкой к датам фактического получения дохода, удержания налога и сроку перечисления налога в бюджет.

Первым будет показан заработок марта, поскольку в отчете за 1 квартал 2019 он вошел в начисления раздела 1, но не попал в расшифровку раздела 2 (налог был удержан и уплачен в бюджет 5 апреля, т.е. уже во втором квартале). Последняя запись будет посвящена майской зарплате, которая выплачена в июне, а июньские доходы найдут свое отражение уже в отчете за 9 месяцев.

Заполнение 6-НДФЛ за 2 квартал 2019 в Разделе 2 осуществляется с обязательным введением сразу трех дат:

«Дата фактического получения дохода» (строка 100) – для зарплаты это последнее число месяца, за который она начислена, а в большинстве остальных случаев (например, отпускные, больничные, матпомощь) такой датой будет день перечисления выплаты физлицу (п. 1, 2 ст. 223 НК РФ). В нашем примере будут отражены соответствующие даты по зарплате, начисленной за март (31.03.2019), апрель (30.04.2019) и май (31.05.2019).

«Дата удержания налога» (строка 110) зависит от вида дохода. По зарплате, отпускным, больничным, расчете при увольнении, матпомощи датой удержания будет день выплаты дохода. Если доход выплачен в натуральной форме, или имеет место матвыгода, датой удержания будет день выплаты денежного дохода, из которого удержали НДФЛ (п. 4 ст. 226 НК РФ). День выплаты зарплаты за март – 05.04.2019. Т.к. день для выплаты зарплаты – 5 число, за апрель выплатить зарплату нужно до начала «длинных» выходных с 1 по 5 мая, т.е. 30.04.2019. Дата выплаты зарплаты за май – 05.06.2019.

«Срок перечисления налога» (строка 120): для зарплаты и иных доходов срок уплаты в бюджет – день, следующий за днем выплаты дохода, для отпускных и больничных – последний день месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Если срок совпадает с выходным или праздничным днем, срок переносится на ближайший рабочий день. Срок уплаты налога с зарплаты за март – 08.04.2019, за апрель – 06.05.2019, за май – 06.06.2019.

Доход в строке 130 отражают полностью (не уменьшая на вычеты и НДФЛ). В нашем примере это 500000 руб. ежемесячно.

В строке 140 указывают сумму удержанного налога из дохода по строке 130. В каждом месяце НДФЛ составил 63180 руб. (500 000 – (1400 х 10 чел.)) х 13%).

Заполнение Титульного листа декларации 6-НДФЛ за 1 квартал в 2018 году

Первое, что необходимо проконтролировать при заполнении Титульного листа, — идентичность номеров ИНН и КПП фирмы с данными в Свидетельстве о постановке на учет в налоговых службах. В случае обособленных подразделений, КПП указывается в соответствии с его местонахождением. У ИП нет номера КПП, поэтому строку заполнять не нужно, указывается лишь номер ИНН физлиц.

Строка «Номер корректировки». Если сдается первичный отчет по форме 6-НДФЛ, в строку вносится числовой код «000» или «0». Если сдается уточненный вариант декларации, указывается порядковый номер корректировки: «001», если это первое исправление ошибок в декларации, «002», если исправления вносятся повторно и так далее.

Строка «Период предоставления (код)». В 2018 году в отчете за 1 квартал указывается код «21».

Строка «Налоговый период (код)». Указывается числовое обозначение текущего года, то есть «2018».

Строка «Предоставляется в налоговый орган (код)». Указывается четырехзначный код налогового подразделения, в который сдается отчет 6-НДФЛ.

Коды места нахождения (учета) организации подверглись изменениям:

- «214» – код для российских организаций, не являющихся крупнейшими налогоплательщиками;

- «124» — код местонахождения (учета) члена (главы) Крестьянского (фермерского) хозяйства;

- «215» — код местонахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- «216» — код местонахождения правопреемника, являющегося крупнейшим налогоплательщиком.

Остальные коды чаще всего используются налоговыми агентами:

- «212» — предоставление декларации 6-НДФЛ по месту учета организации;

- «213» — предоставление декларации 6-НДФЛ по месту учета организации в качестве крупнейшего налогоплательщика;

- «220» — предоставление декларации 6-НДФЛ по месту нахождения обособленного подразделения;

- «120» — предоставление декларации 6-НДФЛ по месту жительства ИП;

- «320» — предоставление декларации 6-НДФЛ по месту осуществления деятельности предпринимателя по ЕНВД или патентной системе налогообложения.

Строка «Налоговый агент». Организации указывают полное наименование в соответствии с учредительными документами, а ИП прописывают полностью ФИО.

Строка «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации». Данные строки заполняются только в том случае, если налоговым агентом выступает правопреемник реорганизованной организации, которая не предоставила отчет в ФНС до момента окончания процесса реорганизации.

Строка «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Здесь необходимо указать:

- «1» — если документ подписывает сам налоговый агент или его представитель;

- «2» — если документ подписывает иное лицо по доверенности (с указанием личных данных о нем).

Коды форм реорганизации можно найти в приложении No 4 к Порядку заполнения 6-НДФЛ приказа ФНС России ММВ-7-11/450@ от 14 октября2015 года (в редакции от 17 января 2018 года No ММВ-7-11/18@).

В строках «ОКТМО» и «Номер контактного телефона» располагаются соответствующие данные лица, предоставляющего документ.

Образец заполнения Титульного листа декларации 6-НДФЛ за 1 квартал в 2018 году

Нестандартные моменты при заполнении 6-НДФЛ

Любом бухгалтерский документ есть свои тонкости при заполнении, в том числе форма 6-НДФЛ. В деятельности любой компании случаются непредвиденные моменты. Отражать их также необходимо во всех документах. Существует ряд нестандартных ситуаций:

- Декретный отпуск. Пособие по родам и беременности не облагается налогом, поэтому это не отражаемый в форме 6-НДФЛ доход.

- Дополнительная оплата по декрету не является пособием и, соответственно, облагается налогом.

- Авансовые выплаты по договору. Предпринимателями часто практикуется данный вид найма работников. Наём работников по договору расценивается как выплата из дохода предпринимателя. Если услуги были оказаны трижды, то всё это необходимо учитывать в форме 6-НДФЛ.

Последний 4 квартал 2016 включает в себя всю годовую отчетность предприятия. Заполнение и отправка в НО предстоит только в следующем году. Крайний день сдачи отчетности приходится на 3 апреля 2017 года, поэтому у компаний есть время, чтобы все внимательно внести и изучить.

Правильность заполнения первого раздела по разным ставкам

В нем указывается налоговая ставка, которая была применена. Если ставок несколько, то листов с первым разделом должно быть столько же.

- Стр. 010 — указывается ставка налога, которая была установлена в организации. В этом случае если ставок несколько, то и указывать нужно будет ставки на нескольких листах.

- Стр. 020 — отражает сумму дохода, который был начислен работнику.

- В стр. 025 указывают дивиденды.

Далее по строкам указываются показатели, которые были уплачены, начислены за сотрудника. Если в компании есть работник-иностранец, то в строке 050 отражают данные, которые выплачивает фирма за иностранца на патенте.

Общее число сотрудников указывается в строке 060. Это те сотрудники, которые получали за период, когда заполнялась форма, заработную плату или иной вид дохода. Сумма, которая была возвращена работодателем своему сотруднику, указывается в строчке 090.

Как мы уже говорили ранее, заполнять 060-090 строки можно только на одном листе из множества первых разделов.

Подводим итоги

- Обязанность представления в ИФНС формы 6-НДФЛ возлагается на лиц, осуществляющих выплаты доходов физлицам. Преобладают среди составителей такого отчета работодатели.

- Бланк отчета 6-НДФЛ с 2018 года не изменился и по-прежнему состоит из 2-х основных разделов. Первый из разделов заполняется данными, сформированными за период с начала года, и это приводит к тому, что и период составления каждого очередного отчета отсчитывается от начала года. Во второй раздел попадают сведения только по последнему кварталу периода отчета, состоящие из наборов данных, характеризующих относящиеся к каждой выплате дохода сроки и суммы подлежащего уплате с них налога. Для заполнения первого раздела достаточно иметь цифры из регистров налогового учета, а в отношении информации, вносимой в раздел 2, необходимо учитывать существование ряда правил определения и сроков, и сумм, характеризующих выплату.

- Арифметическая проверка соответствия данных, попадающих в разделы 1 и 2, затруднена в связи с особенностями процедур формирования сведений в каждом из разделов. Однако возможно проведение логического контроля ряда показателей по методике, используемой ФНС России.

- Сдается отчет не позднее последнего числа месяца, наступающего после очередного квартала года. Из способов сдачи доступны электронный (он обязателен для отчитывающихся в отношении более чем 24 лиц-получателей доходов) и бумажный (его вправе использовать те, кто отчитывается меньше чем по 25 получателям дохода).