КБК что такое? Новые коды бюджетной классификации

Одним из неотъемлемых реквизитов, которые требуется вносить плательщикам при перечислении налоговых и других платежей в бюджет страны, является КБК. Он представляет собою очередность чисел, при взгляде на которую многие граждане лишь недоуменно пожмут плечами, не в силах понять, что они означают.

Для более детального понимания бюджетной системы рассмотрим движение денежных средств на КБК УСН – доходы минус расходы. Плательщиками этого налога вступают предприятия и организации на УСНО. Налоговые платежи от юридических лиц направляются в бюджет страны, за счет этих средств выплачиваются заработные платы работникам бюджетной сферы. Таким образом, коммерческие предприятия, производя отчисления в государственный бюджет, содержат не только своих работников, но и учителей, врачей и др.

Кбк (коды бюджетной классификации) на 2018 год: таблица с расшифровкой

Российской Федерации 04 На товары, продающиеся за пределами России, импорт 05 На доход 06 Платеж имущественного характера 07 От лиц, которые пользуются недрами 09 Пошлина государству 09 Пеня или неустойка 10 Прибыль, полученная от операции по экспорту или импорту 11 Доход от имущества державы, которое сдавалось на пользование 12 Взнос на пользование недрами 13 Доход от пользования государственными услугами 14 Прибыль от реализации товаров 15 Штраф или другой сбор 16 Возмещение убытков Администраторами, от которых приходят поступления, считаются:

- органы налоговой власти;

- другие органы государства;

- органы управления фондов внебюджетного характера;

- местное самоуправление;

- физические и юридические лица.

Программная часть состоит из 4 цифр, указывающих на вид платежа – 100 (пошлина), 2000 (пеня), штраф (3000).

Бюджетная классификация

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

См.также: Расходы бюджета

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

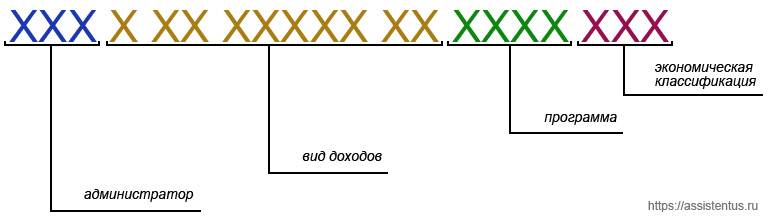

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Что такое код бюджетной классификации

Для того чтобы корректно уплатить налоги, необходимо знать КБК. Что это такое в реквизитах мы уже знаем (код 104). Обычно эти значения интересуют предпринимателей и юридических лиц, которые являются плательщиками налогов и сборов. Знать расшифровку полезно, но самостоятельно составлять правильный реквизит не стоит. Узнать их можно несколькими способами:

КБК не изменяется в зависимости от региона, так что вы можете использовать их одинаково в Москве, Санкт-Петербурге, Ставрополе и по всей стране. Для определения места назначения существует иной классификатор – ОКТМО. Он также указывается в платежном поручении в поле 105. Содержит 8 цифр, которые при расшифровке позволяют определить муниципальные образования.

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Группа

- 000-1-00-00-000-00… – доходы;

- 000-2-00-00-000-00… – безвозмездные перечисления;

- 000-3-00-00-000-00… – доходы от предпринимательской и иной приносящей доход деятельности.

Подгруппа

- 000-1-01-00-000-00 – налоги на прибыль, доходы;

- 000-1-02-00-000-00 – налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 – налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 – налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 – налоги на совокупный доход;

- 000-1-06-00-000-00 – налоги на имущество;

- 000-1-07-00-000-00 – налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 – государственная пошлина;

- 000-1-09-00-000-00 – задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 – доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 – доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 – платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 – доходы от оказания платных услуг;

- 000-1-14-00-000-00 – доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 – административные платежи и сборы;

- 000-1-16-00-000-00 – штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 – прочие неналоговые доходы;

- 000-1-18-00-000-00 – доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 – возврат остатков субсидий и субвенций прошлых лет.

- 000-2-01-00-000-00 – безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 – безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 – безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 – безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 – прочие безвозмездные поступления.

- 000-3-01-00-000-00 – доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 – рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 – безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 – целевые отчисления от государственных и муниципальных лотерей;

СтатьяПодстатьяЭлемент

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

- 01 – федеральный бюджет;

- 02 – бюджет субъекта Российской Федерации;

- 03 – местный бюджет;

- 06 – Пенсионный фонд Российской Федерации;

- 07 – Фонд социального страхования Российской Федерации;

- 08 – Федеральный фонд обязательного медицинского страхования;

- 09 – территориальные фонды обязательного медицинского страхования.

БК РФ ст. 226

На основании указания РФ о применении КБК в ст. 226 относится следующие виды оказания услуг:

- Исследовательские работы.

- Инженерно-технические услуги, проведение обследований конструкций.

- Межевание границ земельных участков.

- Типовое проектирование.

- Монтажные работы. Установка таких систем, как видеонаблюдение, тревожных кнопок.

- Предоставление услуг по страхованию.

- Обеспечение безопасности во время секретных мероприятий.

- Предоставление услуг по защите электронного документооборота.

- Типографские работы (услуги переплетчика, ксерокопирование).

- Медицинские услуги.

- Услуги инкассаторов.

- Оказание платных услуг по профессиональному обучению.

- Услуги, оказанные организации за питание работников.

- Другой аналогичный спектр услуг.

Полный перечень услуг по перечислению КБК 00000000000000000130 можно прочесть в классифицирующем справочнике. Если в вашей организации был проведен ряд работ или услуг, сверившись с соответствующим справочником, можно смело выбрать КБК и произвести перечисления денежных сумм. Главное не ошибиться в цифрах и внести все правильно.

Запомните, код КБК содержит двадцатизначное значение, если не хватает хоть одной цифры или неверно указанные значения, платеж не попадет адресату. Это уже будет накладывать на организацию, определенную ответственность. Если вы перечисляете КБК 00000000000000000130, нужно будет в платежном поручении указать вид оказанной услуги.

К примеру, вы перечисляете оплату на сотрудника, который пошел на курсы повышения квалификации, значит в платежке где указан КБК, проставляются—00000000000000000130 (за обучение). Если же иная услуга, указывается она. Операционист в банке примет такой документ в обязательном порядке.

Чем чревата ошибка в КБК Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье. В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Налоги и сборы за пользование природными ресурсами

В таблицах ниже указаны коды бюджетной классификации по налогам, сборам и регулярным платежам физических лиц за пользование природными ресурсами, такими как вода из скважин, охота, рыбалка.

| Наименование доходов | КБК |

|---|---|

| Водный налог: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 03000 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 03000 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 03000 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 03000 01 3000 110 |

| Наименование доходов | КБК |

|---|---|

| Сбор за пользование объектами животного мира: | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 04010 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 04010 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 04010 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 04010 01 3000 110 |

| Наименование доходов | КБК |

|---|---|

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты): | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 04020 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 04020 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 04020 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 04020 01 3000 110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам): | |

| — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 04030 01 1000 110 |

| — пени по соответствующему платежу | 182 1 07 04030 01 2100 110 |

| — проценты по соответствующему платежу | 182 1 07 04030 01 2200 110 |

| — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ | 182 1 07 04030 01 3000 110 |

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Обзор документа

Приведены новые КБК, применяемые с 1 января 2014 г. при перечислении таможенных и иных платежей, взимаемых таможенными органами.

Все платежи разделены на 2 категории. Это платежи, применяемые на всей территории ТС, и те, которые предусмотрены в России.

Ко второй группе относятся таможенные сборы, ввозные и вывозные пошлины, акцизы, проценты за отсрочку и рассрочку таможенного платежа, штрафы, средства от реализации конфискатов, иные платежи.

По каждому платежу указаны код его вида и КБК.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Часть 4: Экономическая классификация доходов бюджетов определяется трехзначным кодом классификации операций сектора государственного управления в соответствии с Приложением №2 к Постановлению Правительства РФ от 22 мая 2004_г. №249.

Экономическая классификация

- 110 – налоговые доходы

- 120 – доходы от собственности;

- 130 – доходы от оказания платных услуг;

- 140 – суммы принудительного изъятия;

- 150 – безвозмездные и безвозвратные поступления от бюджетов;

- 151 – поступления от других бюджетов бюджетной системы Российской Федерации;

- 152 – перечисления наднациональных организаций и правительств иностранных государств;

- 153 – перечисления международных финансовых организаций;

- 160 – взносы, отчисления на социальные нужд;

- 170 – доходы от операций с активами;

- 171 – доходы от переоценки активов;

- 172 – доходы от реализации активов;

- 180 – прочие доходы;

- 410 – уменьшение стоимости основных средств;

- 420 – уменьшение стоимости не произведенных активов;

- 440 – уменьшение стоимости материальных запасов.

Банкирша.ком

- Платежное поручение и расчеты платежными поручениями

- Бланк платежного поручения (форма 0401060): размеры, шаблон и файл (здесь можно бесплатно скачать)

- Заполнение платежного поручения: инструкция, правила, порядок и особенности заполнения полей платежного поручения

- Образец заполнения платежного поручения: образцы платежного поручения (примеры для скачивания)

- Заполнение полей платежного поручения: ОКУД, БИК, Статус плательщика, КПП, КБК, Код ОКАТО, Основание платежа, Налоговый период и т.д.

Необходимость КБК

Каждый код классификации содержит 20 цифр. Каждая цифра отвечает за определенный раздел, отвечающий за распорядителя бюджетных средств, указывает на определённый вид дохода, классифицирует операции в государственном секторе. Поэтому при разборе определенной группы кода можно будет понять для каких целей проводятся перечисления.

Созданная система, позволяет быстро перечислить и отправить средства получателю, числившемся в номенклатуре государства. Можно сказать, что именно КБК позволяет составлять и выполнять государственные программы на региональных и федеральных уровнях.

Как уже отмечалось, коды используют не только крупные организации, но и мелкие предприниматели. Они тоже являются плательщиками обязательных страховых взносов, поэтому перечисляют по КБК страховые взносы, уплачивают пени и штрафы, начисленные госструктурами.

Для того, чтобы перечислить определённую сумму денег по реквизитам, в поле 104 есть место, специальное для КБК. Сам код помогает упорядочивать финансовую отчётность.

Иногда по приказу Министерства Финансов РФ, КБК могут изменяться. Во многих платежных поручениях, указание КБК, является обязательным при заполнении реквизитов. Например, если ваша организация заключила договор на контракт, то в поле 104 указывается КБК и комментарии к платежу.

КВР и КОСГУ в 2020 году для бюджетных учреждений

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.