Кбк при обеспечении исполнения контракта 2019

Для того, чтобы перечислить определённую сумму денег по реквизитам, в поле 104 есть место, специальное для КБК. Сам код помогает упорядочивать финансовую отчётность.

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Для акцизов по этиловому спирту из пищевого и непищевого сырья, который произвели в России, установили один код 182 1 03 02011 01 1000 110 вместо кодов 182 1 03 02011 01 1000 110 и 182 1 03 02012 01 1000 110 . Коды для акцизов на импортный этиловый спирт и винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты остались прежними.

Код КБК — это определение бюджетной классификации. Числовое шифрование доходных и расходных операций используют для идентификации и упорядочивания финансовых потоков из бюджета.

Что нужно указывать в платёжке на таможенный ввоз

Заполняя платежку для перечисления таможенных пошлин, нужно кроме КБК, указывать в соответствующих полях следующие сведения—статус плательщика (двухзначное число).

- Юр. лицо—06.

- Таможенный орган—07.

- Физ. лицо—16.

- Коммерсант (предприниматель)—17.

- Если физ. Лицо, заполняющий платежки, и не является декларантом, но обязанный платить таможенный ввоз то ставиться—18.

- Фирма, которая оформила р/с для уплаты в казначейство денежных средств, удержанные с заработка физического лица(должника)—19.

- Кредитная организация, которая открыла расчетный счет, для перечисления таможенных платежей, для уплаты физическим лицом, не имеющим свой счет—20.

Далее заполняется поле 104, куда и вносится необходимый КБК, то есть тот, который присвоен таможенной службе—153 110 11010 01 1000 180.

Поле (105) указывают ОКТМО. Поле (107) — нужно указать код таможенного органа, который осуществляет администрирование платежа.

Существует определенный список таможенных органов, с указанием кодов (заполнение поле 107), по которым проводится перечисления денежных средств. Поэтому кроме самого КБК таможни, нужно обязательно указать таможенный орган.

Таможенные КБК были утверждены на основании приказа (№917 от 15..2015) и это означает, что на таможенные органы возложен контроль за сбором, в виде налога и имеет свой определенный классифицирующий код. Эти коды на основании приказа применимы в 16-17 годах. Раз есть КБК на ввоз таможенных товаров, то есть и КБК по перечисление штрафов, КБК для специальных пошлин.

- Штрафы, которые наложены на коммерсанта—15311604000010000140.

- Спец. пошлина, называемая компенсационной—15311011160011000180.

Все платежи нужно совершать своевременно, чтобы не накладывались штрафы и пени.

Таблица новых КБК для госзакупок

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 236 ОАО «Тверьуниверсалбанк» г.Тверь Департамент государственного заказа Тверской области Обеспечение заявки на аукцион для участия в аукционе (название аукциона) Похожие: Для участия в открытом аукционе на право заключения государственного контракта на выполнение ремонта пожарной сигнализации в гсу.

Изменения вносятся достаточно часто, поэтому лучше всего при проведении таких платежей сверяться со справочниками КБК, которые есть в Интернете.

Отходы эксплуатации и обслуживания оборудования для транспортирования, хранения и обработки нефти и нефтепродуктов (отходы, содержащие нефтепродукты в количестве не менее 70%, см.

Таким образом, вопросы, связанные с обеспечением исполнения обязательств по контракту, предоставленным в форме залога денежных средств, регулируется нормами статьей 334-356 Гражданского кодекса и Закона Российской Федерации от 29.05.1992 N 2872-1 «О залоге».

Структура КБК

КБК состоит из 20-ти цифр, каждая группировка цифр отвечает за свою определенную часть (административная, доходная часть, программная, и часть классифицирующая)

- Первые три цифры—администратор прибыли.

- Одна цифра кода—групп дохода.

- Две цифры—тип дохода.

- Пять цифр—статья и подстатья дохода.

- Две цифры—уровень бюджета.

- Предпоследние три цифры—как производился сбор дохода.

- Последние три цифры—вид экономического дохода.

Как бы понятно с обычными кодами КБК которые, например, выглядят так—182 1 01 01011 01 1000 110 (это налог на прибыль для перечисления в Федеральный бюджет). А что это за КБК 00000000000000000130? Некоторые бухгалтера организаций, сталкиваются с таким КБК. Куда же перечисляются денежные суммы по этому реквизиту?

Перечень КБК очень большой, есть специальный справочник, куда внесены все коды для перечисления в казну государства. На каждый код Российское законодательство определяет свои статьи расхода, для перечисления сумм за те или иные операции. К примеру, в статье 226 БК РФ приведен список услуг, работ, которые относятся к КБК 00000000000000000130 в 2017 году. А что это такое рассмотрим ниже.

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Группа

- 000-1-00-00-000-00… – доходы;

- 000-2-00-00-000-00… – безвозмездные перечисления;

- 000-3-00-00-000-00… – доходы от предпринимательской и иной приносящей доход деятельности.

Подгруппа

- 000-1-01-00-000-00 – налоги на прибыль, доходы;

- 000-1-02-00-000-00 – налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 – налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 – налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 – налоги на совокупный доход;

- 000-1-06-00-000-00 – налоги на имущество;

- 000-1-07-00-000-00 – налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 – государственная пошлина;

- 000-1-09-00-000-00 – задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 – доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 – доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 – платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 – доходы от оказания платных услуг;

- 000-1-14-00-000-00 – доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 – административные платежи и сборы;

- 000-1-16-00-000-00 – штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 – прочие неналоговые доходы;

- 000-1-18-00-000-00 – доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 – возврат остатков субсидий и субвенций прошлых лет.

- 000-2-01-00-000-00 – безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 – безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 – безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 – безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 – прочие безвозмездные поступления.

- 000-3-01-00-000-00 – доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 – рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 – безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 – целевые отчисления от государственных и муниципальных лотерей;

СтатьяПодстатьяЭлемент

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

- 01 – федеральный бюджет;

- 02 – бюджет субъекта Российской Федерации;

- 03 – местный бюджет;

- 06 – Пенсионный фонд Российской Федерации;

- 07 – Фонд социального страхования Российской Федерации;

- 08 – Федеральный фонд обязательного медицинского страхования;

- 09 – территориальные фонды обязательного медицинского страхования.

Для договоров нужно ли указывать КБК?

Многие организации, оказывающие услуги другим компаниям, требуют в платежных поручениях указывать назначение платежа. Например, ФГБОУ ВПО СИБГУФК выставил через электронный портал тендер на поставку кроватей. Для того чтобы выбрать исполнителя, бюджетная организация установила размер обеспечения заявок.

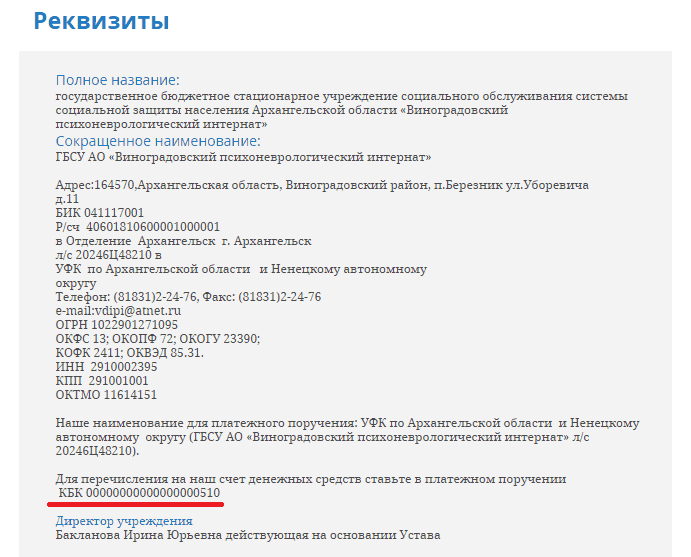

Сумма с каждого претендента составляла 2000 рублей. В платежке были указаны реквизиты организации, и в обязательном порядке требовалось заполнение КБК-00000000000000000510, где в примечании указывалось, для каких целей предназначаются средства. В данном случае было указано так- средства, на временное распоряжение бюджетных средств.

Из этого видно, что КБК особенно для бюджетных организаций необходим для заполнения. Денежные средства, поступавшие бюджетникам с указанием КБК, сразу расставляют все по своим местам. КБК это своего рода индикатор, позволяющий упорядочить финансовую отчетность.

Если заключается договор с бюджетной организацией, обязательно нужно указывать код классификации, без него не будет ясно назначение платежа, и деньги могут потеряться. Если это контракт, тендер, договор, то КБК-00000000000000000510 с указанием назначение платежа (в основании строки), указывать нужно обязательно. Возможно без этого контракт или тендер будет сорван.

Стоит напомнить внимательность и аккуратность при внесении 20-ти знаков обязательно, ошибка в любой цифре и денежные средства потеряются и не дойдут до адресата.

Платежка на обеспечение контракта 2019 г

Через интернет, но что-то пошло не так)). Вместо кбк 00000000000000000130 я ввела 00000000000000000013. Скажите пожалуйста это ошибка. Все остальные данные верны.

На вопрос, кем определяется способ обеспечения исполнения контракта, отвечаем, что, в соответствии с положениями ФЗ № 44, способ определяется участником, с которым предполагается заключить соглашение.

Применяем для учета поступлений на лицевой счет АУ/ БУ:

- от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам, а также от возврата подотчетным лицом выданного ему аванса в прошлые отчетные периоды – такие задолженности могут числиться у учреждений на счетах 206 , 208, 303, а также на счете 209, если это задолженность невозвращенная контрагентом при расторжении договора. Как учесть возврат дебиторки – смотрите здесь;

- от возврата сумм ранее перечисленных учреждением денежных обеспечений;

- от головного учреждения, обособленного подразделения, филиала в рамках внутренних расчетов.

НОВЫЙ ПОРЯДОК ФОРМИРОВАНИЯ КБК НА 2020 ГОД

И.В. Артемова,главный бухгалтер, консультант

| С 2019 года порядок формирования кодов бюджетной классификации определяется приказом Минфина России от 08.06.2018 № 132н (далее – Порядок № 132н). С 2020 года приказов станет больше: один будет содержать КБК для федерального бюджета и государственных внебюджетных фондов, а другой – КБК для всех остальных уровней бюджетов и государственных (муниципальных) учреждений. Наиболее важным для учреждений изменением является изменение кода дохода от субсидий на иные цели. |

Порядок формирования КБК

С 2020 года утратит силу Порядок № 132н, а вместо него будут действовать два новых документа:

| – | приказ Минфина России от 06.06.2019 № 85н, которым утвержден Порядок формирования и применения КБК при составлении и исполнении бюджетов всех уровней на 2020 год и плановый период 2021-2022 годов (далее – Порядок № 85н); | |

| – | приказ Минфина России от 06.06.2019 № 86н, которым утверждены коды (перечни кодов) бюджетной классификации РФ, которые относятся к федеральному бюджету и бюджетам государственных внебюджетных фондов РФ (далее – Приказ № 86н). |

Таким образом, для органов власти субъектов РФ, муниципальных органов, государственных (муниципальных) учреждений в 2020 году действует Порядок № 85н. Бюджетная классификация РФ включает:

| – | классификацию доходов бюджетов (КДБ); | |

| – | классификацию расходов бюджетов (КРБ); | |

| – | классификацию источников финансирования дефицитов бюджетов (КИФД); | |

| – | классификацию операций публично-правовых образований или классификацию операций сектора государственного управления (КОСГУ). |

При этом в 2020 году продолжает действовать Порядок применения КОСГУ, утвержденный приказом Минфина России от 29.11.2017 № 209н.

Принципы бюджетной классификации

Принцип единства означает, что КБК назначаются на условиях единства структуры для всех бюджетов бюджетной системы РФ. Одинаково осуществляется их формирование и присвоение составных частей. Так, для кодов КДБ, КРБ и КИФД используется 20-значная разрядность. Принцип стабильности (преемственности) означает КБК на условиях неизменности или преемственности кодов отчетного, текущего и очередного финансового года (очередного финансового года и планового периода). В случае изменения кодов или их составных частей финансовые органы (а именно Минфин России, финансовые органы субъектов РФ, финансовые органы муниципальных образований) обеспечивают сопоставимость изменяемых и вновь вводимых кодов путем составления и размещения на своих официальных сайтах в сети Интернет таблиц соответствия изменяемых КБК. В случае реорганизации или ликвидации главного распорядителя бюджетных средств или главного администратора доходов бюджетов присвоенный ему код главы может быть использован в бюджетной классификации РФ не ранее чем через пять лет с года, следующего за годом реорганизации (ликвидации) участника бюджетного процесса. Принцип открытости назначения кодов означает открытость перечня КБК, правил их формирования и применения для всеобщего ознакомления.

Классификация доходов бюджетов (КДБ)

По КДБ группируются доходы бюджетов бюджетной системы РФ. КДБ имеет 20 знаков и имеет следующую структуру:

| Структура кода КДБ | Номер разряда | Пояснения |

| Код главного администратора доходов бюджета | 1 | Перечень ГАДБ устанавливается законом о бюджете. Коды ведомств, которые контролируют уплату, содержатся в приложении № 2 к Приказу № 86н. Например:- – Минфин;- – Федеральное казначейство; – – ФНС;- – ПФР;- – ФСС;- – ФОМС |

Использование КБК в системе госзакупок

Код состоит из двадцати цифр. Для всех типов учреждения действует единая структура КБК. Различается лишь порядок формирования шифра для казенных учреждений и бюджетных (автономных) организаций.

Никаких других расчетов по доходам по КВФО 4, 5, 6 не должно быть. Потому что любые иные доходы, кроме субсидий, – это собственные доходы учреждения, которые следует отражать по КВФО 2.

Если же в качестве обеспечения использовалась банковская гарантия, то банку предстоит выплатить оговоренную сумму Заказчика, а уже потом взыскивать ее с поставщика.

На уровне публично-правового образования может быть установлено применение кода КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Указания № 65н не содержат исчерпывающего определения, какие именно расходы следует относить к расходам на ИКТ.

С использованием этого кода отражаем начисление:

- налога на прибыль и НДС бюджетными и автономными учреждениями – Д-т 2 401 10 189 К-т 2 303 03 731, 2 303 04 731;

- других налогов, объектом налогообложения для которых являются доходы или прибыль. К ним, в частности, относится налог по УСН, уплачиваемый автономными учреждениями.

Хотя для казенных учреждений для этого счета предписано указывать нули во всех позициях номера счета. Считаем, что этот же порядок должен быть применен бюджетными и автономными учреждениями. Потому что финансовый результат – неанализируемый показатель.

Теперь в поле 104 платежных поручений в отношении большинства платежей в КБК последние 3 цифры указываются как 110 или 140 вместо 180. В процессе исполнения договора поставщик, выполнивший часть условий договора, вправе предоставить новое поручительство по договору, уменьшенное пропорционально размеру выполненных обязательств. При этом он также может изменить способ предоставления поручительства

Важно иметь ввиду, что контрагент по договору не вправе увеличить величину суммы этой гарантии

Для всех счетов учета следует использовать код раздела 09 «Здравоохранение» и коды подразделов, детализирующих указанный раздел (0901–0905, 0909), исходя из оказываемых учреждением услуг (функций).Далеко не все из них могут быть нужны бюджетному и автономному учреждению, далеко не все вообще могут быть применены (например, неприменимы коды КВР, отражающие расходы на межбюджетные трансферты или на субсидии).

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.

Иногда по приказу Министерства Финансов РФ, КБК могут изменяться. Во многих платежных поручениях, указание КБК, является обязательным при заполнении реквизитов. Например, если ваша организация заключила договор на контракт, то в поле 104 указывается КБК и комментарии к платежу.

Немного подробнее об этих сборах

Сбор за пользование объектами животного мира

В современном цивилизованном обществе охота уже не является средством выживания, а принадлежит к облагаемым налогом правам физического лица или организации пользоваться объектами животного мира.

Любитель охоты должен получить соответствующее разрешение в том или ином органе, в зависимости от того, где он собирается охотиться:

- на закрепленных для охоты угодьях – разрешение выдаст предприниматель (ИП или юридическое лицо), осуществляющее в данных угодьях охотохозяйственную деятельность;

- там, где есть для этого возможность и не действуют специальные запреты – за разрешением обращайтесь в Комитет охотничьего и рыбного хозяйства РФ;

- на территориях, которые особо охраняются – если вы хотите охотиться именно там, вам это может разрешить только природоохранная организация, отвечающая за данную территорию.

ОБРАТИТЕ ВНИМАНИЕ! Организация как юридическое лицо, заключив охотохозяйственное соглашение, не может сама получить разрешение на охоту. Руководство должно обратиться в Комитет охотничьего и рыбного хозяйства, получить индивидуальные разрешения, а затем уже выдавать их, кому посчитает нужным

Базой для этого сбора является количество особей, ставших предметом использования (неважно, производится отстрел или отлов, смысл в том, что животное изымается из среды обитания). На это количество нужно умножить ставку сбора (они отличаются в зависимости от вида живого существа, устанавливаются отдельно по каждому объекту)

Сбор платится единоразово при получении разрешения. Не забудьте указать в платежном поручении КБК, действительный в 2016 году: 182 1 07 04010 01 1000 110.

Пени и штрафы могут начислить юридическим лицам, заключившим охотохозяйственные отношения, если они получили разрешения на охоту и не уведомили об этом налоговый орган в 10дневный срок. У физических лиц такой обязанности нет. Если это произошло, то пени по этому сбору нужно платить, указав КБК 182 1 07 04010 01 2100 110, а штрафы – 182 1 07 04010 01 3000 110.

Сбор за пользование объектами водных биологических ресурсов

Этот сбор похож на предыдущий, только касается не охоты, а добычи на воде. Взимают его за выдачу разрешения на добычу рыбы, мидий, водорослей и других биологических водных объектов в:

- во внутренних водах;

- в континентальном море;

- на континентальном шельфе РФ;

- в исключительной экономической зоне РФ;

- в районе архипелага Шпицберген;

- В Баренцевом, Азовском, Каспийском морях.

Внутренние водные объекты и остальные водные ресурсы получают этот сбор в различные бюджеты, поэтому платить их нужно по раздельным КБК.

Платится этот сбор в три ступени:

- Разовый – при получении разрешения.

- Регулярные платежи – за каждый месяц действия разрешения.

- Единовременный взнос за разрешенный прилов – в течение 20 дней после истечения срока разрешения.

За пользование водными ресурсами, исключающими внутренние водные объекты, нужно платить сбор, указывая КБК 182 1 07 04020 01 1000 110.

Пени за просрочку регулярных платежей – по КБК 182 1 07 04020 01 2000 110, а штрафы за недоимки и неуплаты – по КБК 182 1 07 04020 01 3000 110.

За пользование водными ресурсами по внутренним водам при уплате сбора нужно указать КБК 182 1 07 04030 01 1000 110. Пени начисляются по КБК 182 1 07 04030 01 2100 110, а штрафы – 182 1 07 04030 01 3000 110.