Расшифровка кодов

На примере бюджетных кодов для «доходной» и «доходно-расходной» упрощенки покажем расшифровку 20-ти значного цифрового кода. По структуре КБК УСН 2019 разбит на группы цифр, каждая из которых несет строго определенную информацию о платеже, в том числе об:

- администраторе,

- получателе,

- виде платежа,

- бюджете, куда он должен быть зачислен и т.д.

Подробнее об этом – в таблице 5

Но обратите внимание: для бюджета суммы налогов считаются доходами, то есть бюджет пополняется

Таблица 5. Расшифровка кодов

Разряды кода | Что обозначают | Расшифровка КБК УСН 2019 |

1-й – 3-1 | Кто администрирует безналичное перечисление | «182» — администратор ФНС |

4-й – 6-й | Группа бюджетных поступлений | «105» — налоговый платеж с совокупного дохода |

12-й – 13-й | В какой бюджет направить платеж | «01» — федеральный (общероссийский) бюджет |

14-й – 17-й | Что представляет собой платеж | «1000» — налог |

18-й – 20-й | Направление движения средств | «110» — пополнение бюджета в виде налога |

Что необходимо знать при выборе КБК

Фактически КБК – это обозначение налога в цифровом выражении, его прописывают в поле «104» платежки. Для УСН с различными объектами налогообложения (6% или 15%) кодировка отличается. Также значения меняются, если «упрощенец» решит внести в бюджет:

налог, начисленный к уплате по итогам отчетного (налогового) периода, включая минимальный налог (1%);

пени;

штрафы.

Платеж с неверно указанным КБК заведомо попадет не по назначению. Позже можно вернуть платеж, но это невыгодно – за несвоевременность с плательщика взимаются пени. Лучше уточнить реквизиты платежа, подав в ИФНС заявление, в котором нужно указать на ошибку и отразить правильный КБК. К форме надо приложить копию исполненного банком ошибочного документа. Налоговики пересчитают пени, если ошибка допущена в КБК.

Где узнать действующий код

Чтобы получить необходимый для заполнения платежного поручения код КБК ИП на доходы 2019, нужно действовать следующими способами:

- Отправить запрос в казначейство.

- Найти в интернете приказ Минфина No 65Н, где имеется актуальная информация о КБК.

- Использовать специальные сертифицированные программы. В них при заполнении платежек онлайн, данные КБК УСН 2019 для ИП проставляются автоматически.

Большой проблемой для многих индивидуальных предпринимателей является постоянная корректировка кодов. Намного легче для работников будет, если они будут утверждены на долгое время. Сложность в том, что бухгалтеры не всегда успевают отслеживать изменения, особенно когда месяц квартальный и много отчетов. При этом ответственность за неверные данные лежит на руководителе.

Чтобы исправить ситуацию, необходимо потратить время и деньги. В любом случае придется исправлять допущенные ошибки.

При этом Минфин и Минюст не комментируют сложившуюся ситуацию. Возможно, это происходит из-за несогласованности работы этих двух структур. Но чаще всего любые изменения в структуре государственного управления ведут за собой смену кодов.

Некоторые специалисты считают, что лучше всего отдать эту сферу деятельности в казначейство. Ведь именно эта структура контролирует перечисления. Но на данный момент предпринимателям остается только соблюдать требования и стараться не допускать ошибок.

Если неверно указан код назначения платежа, распределить его будет невозможно, даже если по факту деньги уже зачислены в бюджет. В результате налоговая инспекция выставит счет с недоплатой по определенной статье и штраф за просрочку. При этом по другой статье образуется переплата.

Обратите внимание! Для добросовестного предпринимателя такая недоплата будет крайне неприятна. Ведь минус по налогам образуется непредумышленно и очень часто из-за путаницы с многочисленными КБК

При обнаружении таких ошибок предприниматель должен поступить следующим образом:

- Убедиться, что налог в бюджет перечислен в полном объеме, и в случае обратного незамедлительно исправить ошибку.

- Отправить в районную налоговую инспекцию заявление о найденной ошибке с просьбой уточнить принадлежность и тип переведенных средств.

- К нему приложить платежные поручения, по которым произведена оплата.

- При необходимости инспектор имеет право провести сверку уплаты налогов и составить об этом акт.

- Через некоторое время принимается официальное решение об уточнении платежа, официальный ответ отправляется заявителю.

Выяснение правильности платежей налоговым инспектором

Важно! При уточнении кода платеж считается совершенным при подаче поручения с неверным КБК. Таким образом, к ИП не будут применяться штрафные санкции

К тому же ошибка в коде не является основанием для наложения санкций, потому что в документе есть дополнительная информация, такая как назначение платежа и получатель. При необходимости можно оспорить решение в суде.

Как рассчитывается налог по УСН

Коммерсанту, работающему по УСН, приходится ежеквартально рассчитывать налог, который подлежит уплате в ФНС. Как рассчитать налог, и узнать сумму, подлежащую уплате? Для это нужно произвести несколько действий:

- Производится расчет налоговой базы.

- Определяется размер авансового платежа.

- Рассчитывается сумма налога к уплате.

Чтобы производить расчет, нужно знать значение налоговой базы, определить её не составит труда. К примеру, за квартал ИП Сологуб заработал 100 000 рублей, значит налог по УСН 6% будет такой:

100 000 * 6% =6 000 рублей.

УСН 6% за год считается так: (авансовый платеж за 1 кв.) + (авансовый платеж за 2 кв.) + (авансовый платеж за 3 кв.) + (авансовый платеж за 4 кв.).

Зная свой налог, можно приступать к заполнению налоговой декларации и затем уже уплачивать налог. Очень часто коммерсанты встречаются с тем, что в платежные документы уже внесены все реквизиты.

С одной стороны, это упрощает процедуру заполнения платежки, и не возникнет ошибки при указании КБК, но с другой стороны коммерсанту хочется знать по какому налогу, в 2017 году, по КБК 18210501011011000110 он платит.

Это нормальное желание, чтобы узнать какой это налог, можно разобраться в структуре КБК, и цифры откроют многое. К примеру цифры 182, указывают орган куда отправляются деньги.

Нужно еще помнить, что законодательство в стране очень часто претерпевает различные изменения. Это связано как с экономической ситуацией, так и с ужесточением контроля за налогоплательщиками. Поэтому обязательно, когда приходит время платить налоги стоит проверить актуальность того или иного классифицирующего кода.

Не стоит забывать, что сумму УСН можно уменьшить. Об этом читайте в данной статье.

По каждой из категорий существует внутреннее деление на налоговые обязательства, пени и штрафные суммы.

Первые 13 символов кода идентичны по всем целевым платежам в рамках упрощенного режима с доходным признаком:

Шифр 182 1 05 01011 01 0000 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Так, в зависимости от назначения перечисляемых средств, в платежке может быть указан один из следующих шифров:

Если при заполнении платежной формы была допущена опечатка в классификационном шифре, банк может выявить это при предварительной проверке. При проведении платежа по неправильно указанному КБК последствия могут быть такими:

- сумма перечисления будет отнесена в категорию невыясненных платежей, что чревато просрочкой уплаты;

- налоговые обязательства по УСН останутся непогашенными, а средства зачислятся на счет расчетов по другому виду налога.

В первом случае придется уточнять платеж, а в последнем – потребуется время для подготовки акта сверки с ИФНС, оформления писем для возврата излишне оплаченных сумм или их переноса их на другой налог. При этом сотрудники ФНС делают пересчет пеней, исчисленных по налогу с момента фактического перечисления налога до дня принятия решения об уточнении платежа (п. 7 ст. 45 НК РФ).

За работников

В ПФР платится одной платежкой и на страховую и на накопительную для всех взносов в ПФР и всех категорий(кроме ИП, см. выше) – КБК – 392 1 02 02010 06 1100 160.

Вид платежа | КБК по взносам за декабрь 2016 года и более ранние | КБК по взносам за месяцы 2017 и 2018 года |

Взносы на обязательное пенсионное страхование | ||

Взносы организаций на обязательное пенсионное страхование | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

Дополнительные пенсионные взносы по списку 1, если тариф не зависит от спецоценки | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1010 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

Дополнительные пенсионные взносы по списку 1, если тариф зависит от спецоценки | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 1020 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

Дополнительные пенсионные взносы по списку 2, если тариф не зависит от спецоценки | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1010 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

Дополнительные пенсионные взносы по списку 2, если тариф зависит от спецоценки | 182 1 02 02132 06 1020 160 | 182 1 02 02132 06 1020 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

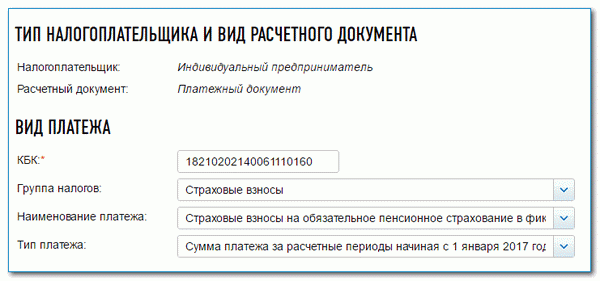

Взносы ИП на обязательное пенсионное страхование (26% от МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

Взносы ИП на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1200 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

Взносы на обязательное медицинское страхование | ||

Взносы организаций на обязательное медицинское страхование | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

Пени по взносам на обязательное медицинское страхование | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

Штрафы по взносам на обязательное медицинское страхование | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Взносы ИП на обязательное медицинское страхование | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Пени по взносам на обязательное медицинское страхование | 182 1 02 02103 08 2111 160 | 182 1 02 02103 08 2113 160 |

Штрафы по взносам на обязательное медицинское страхование | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

Взносы на обязательное социальное страхование | ||

Взносы на случай нетрудоспособности и материнства | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

Пени по взносам на случай нетрудоспособности и материнства | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

Штрафы по взносам на случай нетрудоспособности и материнства | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Взносы на случай производственного травматизма и профзаболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

Пени по взносам на случай производственного травматизма и профзаболеваний | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

Штрафы по взносам на случай производственного травматизма и профзаболеваний | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

НДФЛ за работников(13%): КБК – 182 1 01 02010 01 1000 110 (новый! с 2012 года).

Период(поле 107) – МС.01.2017(если оплата за январь .2017)

НДФЛ с дивиденда(13%): КБК – 182 1 01 02010 01 1000 110

Используйте: Калькулятор зарплаты и отчислений в ПФР, ФСС, ФОМС также расчет больничных и отпускных.

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2017 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Спорные вопросы

Определим самые распространенные вопросы в части применения КБК по УСН 6 %:

- КБК зависит от места положения налогоплательщика?

Нет, это утверждение в корне не верно. Платите налог по единому КБК, независимо от территориальной принадлежности, места нахождения, места регистрации. Главное — правильно укажите ОКТМО в платежном поручении.

- Ошибку в платежке исправить нельзя?

Можно, но способ исправления ошибок в платежном поручении зависит от характера ошибки. Если получатель (территориальное отделение ФНС) указан верно, а также верно указан код главы администратора (первые три цифры КБК — 182), то достаточно направить письмо в ФНС с указанием на ошибки в платежном поручении. Налоговики сами исправят неточность и зачислят деньги по назначению. В противном случае деньги придется разыскивать.

- Можно ли зачесть переплату по налогам в счет будущих платежей?

Можно, однако следует учитывать вид фискального обременения, а также придется направить заявление в ФНС. Однако это нужно не всегда. Например, если у вас образовалась переплата по УСН за предшествующий отчетный период или же суммы уплаченных авансов превысили сумму налогового обязательства, то никаких заявлений писать не нужно. Переплата автоматически зачтется в следующих расчетах. А если необходимо зачесть переплату по другому налогу, то придется направить обращение в Налоговую службу.

Какой налог по 18210501011011000110 КБК (расшифровка)

Здесь находится детальная расшифровка КБК 18210501011011000110. Вы узнаете какой налог нужно перечислить по этому КБК и как правильно вписать код в платежку. Все данные сгруппированы в удобной таблице. Также вы увидите образец платежного поручения на перечисление сумм по данному коду.

Читайте в статье:

- Расшифровка

- Как указать в платежке

- Как исправить ошибку

С помощью кодов бюджетной классификации инспекция определяет, каким доходом бюджета является перечисленная компанией или предпринимателем сумма. Также они служат ориентиром банкам при перечислении налогов в бюджет.

При неверно указанном в платежке КБК бюджет не получит деньги вовремя. Сумма “зависнет” на счетах Федерального казначейства как невыясненная. Если оперативно не исправить ситуацию, фирме или ИП могут начислить пени и штраф за нарушение срока уплаты налога.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Расчет УСН «доходы минус расходы»

Налог/авансы при объекте «доходы минус расходы» рассчитываются так:

Аванс за I квартал = (Доходы за I квартал – Расходы за I квартал) х Ставка налога

Аванс за полугодие = (Доходы за полугодие – Расходы за полугодие) х Ставка налога

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия = Аванс за полугодие – Аванс за I квартал

Аванс за 9 месяцев = (Доходы за 9 месяцев – Расходы за 9 месяцев) х Ставка налога

Сумма аванса, подлежащая доплате в бюджет по итогам 9 месяцев = Аванс за 9 месяцев – Аванс за полугодие

Налог за год = (Доходы за год – Расходы за год) х Ставка налога

Сумма налога, подлежащая доплате в бюджет = Налог за год – Аванс за 9 месяцев

Что будет, если неправильно указать КБК в платёжном поручении

Платёж может попасть не в тот бюджет или в категорию невыясненных поступлений. Это образует недоимку, тогда за каждый день просрочки на сумму налога начислят пени.

Если налоговая обнаружит ошибку, то сообщит об этом ИП или организации и попросит уточнить платёж. Для этого налогоплательщик подает заявление в ФНС с указанием правильного КБК.

Заявление

В платёжном поручении от 01.10.2019 г. №12 на перечисление авансового платежа по

упрощённой системе налогообложения по объекту «Доходы» за 9 месяцев 2019 года

на сумму 125 000 рублей в поле 104 был неверно указан КБК (182 1 05 01021 01 2200

110).

Верными следует считать следующие цифры: 182 1 05 01011 01 1000 110.

Просим внести соответствующие изменения на основании п. 7 ст. 45 Налогового

кодекса РФ.

Приложение:

1. Копия платёжного поручения от 01.10.2019 г. №12

Генеральный директор ООО «Март» Иванов А. С.

Если ФНС принимает уточнение, пени обнуляют, если нет — налогоплательщик оформляет платёж еще раз, но уже с указанием правильного КБК.

В какие сроки необходимо уплатить налоги ИП на УСН в 2019 г

Отчётность плательщиками УСН должна формироваться каждые 3, 6, 9 месяцев. Перечисление авансовых платежей необходимо осуществить до 25 числа месяца, который следует после окончания отчётного периода, т.е., не позже, чем 25 апреля, 25 июля, 25 октября.

Порядок регламентирует НК РФ. По окончании года предприниматели осуществляют окончательный расчётзначения единого налога. Отчисление платежей в бюджет необходимо завершить до 30 апреля будущегогода.

Платежидругими датами осуществляются при наступлении одного из случаев:

- при закрытии ИП налог уплачивается не позже, чем 25-е число того месяца, который следует за месяцем, который указывается налоговым уведомлением в качестве даты прекращения деятельности. Основанием прекращения работы может стать личное желание предпринимателя или предписание органов государственной власти;

- если право применять упрощённую систему было утрачено налогоплательщиком, то уплатить налог необходимо до 25-го числа месяца, который следует за кварталом, в течение которого было утрачено право. Утратить право использования УСН можно из-за несоответствия критериям (размер выручки, численности персонала). Предприниматель автоматически переводится на применение ОСН.

Ниже приведена таблица со сроками уплаты в 2019 г.

| Отчётный период | Срок (до) |

| 2017 год | 03.05.2018 |

| 1-й квартал 2019 г. | 25.04.2018 |

| 1-е полугодие 2019 г. | 25.07.2018 |

| 9 месяцев 2019 г. | 25.10.2018 |

Во избежание начисления пени и штрафов, платежи рекомендуется вносить до окончания регламентированных сроков.

Если дата платежа приходится на выходной либо нерабочий день, то внести плату разрешено не позже следующего рабочего дня.

Расшифровка КБК 18210501012010000110 в 2018 и 2019 годах

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней, и актуальность этих кодов в 2018 и 2019 годах.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2018 года.

- 1000 — налога до 2011 г.;

- 2100 — пеней до 2011 г.;

- 3000 — штрафа до 2011 г.

18–20

категория дохода госбюджета

110 — налог

КБК 18210501012010000110 был отменен с 2011 года для применения на последующие периоды, какой теперь действует код для перечисления налога, штрафа и пеней, смотрите в таблице:

Кбк по усн за 2020 год доходы минус расходы – Центр Про

При уплате налогов по УСН в платежном поручении важно правильно указать код бюджетной классификации. В 2020 году юридические лица должны перечислить данный налог в гос

бюджет не позднее 1 апреля, а частные бизнесмены со статусом ИП – до 30 апреля.

Помимо этого, предприниматели-упрощенцы каждый квартал делают переводы авансовых платежей по налогу в гос. казну, которые должны быть произведены не позднее 25 числа того месяца, который следует за отчетным кварталом.

Различают КБК 2020 для УСН «Доходы» и «Доходы — Расходы».

Кбк при упрощенном налогообложении

Все актуальные КБК для упрощенцев следует искать в приказе Минфина Российской Федерации от 8 июня 2018 года №132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения».

Кбк для системы «доходы»

Предприниматели-упрощенцы, работающие по схеме «Доходы», то есть уплачивающие налог в размере 6 процентов, могут использовать старые КБК, так как с 2014 года они не изменились.

Коды КБК по УСН «Доходы» с налогом в 6 процентов на 2020 год:

И юридические, и физические лица применяют одинаковые КБК.

«Доходы — Расходы»

Коды КБК по УСН «Доходы — Расходы» с налогом в 15 процентов на 2020 год:

Право на уплату минимального налогового сбора имеют те налогоплательщики, которые работают по схеме УСН «Доходы — Расходы». При этом итоговая сумма платежа не должна превысить величину налога, рассчитанную в общем порядке. Минимальный налог при УСН для предпринимателей-упрощенцев, применяющих вариант уплаты «Доходы», отечественным налоговым законодательством не предусмотрен.

Величина сбора определяется по результатам годовой работы компании. Бухгалтер вычисляет два значения налога и выбирает наиболее выгодный для организации вариант платежа. До 2017 года применялись разные КБК для налогоплательщиков по обычному налогу и минимальному, однако в последние годы используется единый КБК.

То есть актуальны коды, употребляемые предпринимателями при схеме «Доходы минус расходы».

! Что такое форма 4-НДФЛ и сроки её сдачи в 2020 году

Штрафные санкции

Неверно или неточно указанный в платежных документах код бюджетной классификации может привести предпринимателя к дополнительным хлопотам. Платежки, в которых указаны неправильные реквизиты, подлежат возврату или попадают в группу «До выяснения». Таким образом, потребуется повторное проведение процедуры оплаты.

Из-за того, что перевод не был проведен вовремя, предпринимателю-упрощенцу придется уплатить штраф/пени.Если ошибка в КБК привела к тому, что сумма сбора поступила на счет по другому налогу, то на возврат переплаты придется потратить и время, и силы.

Потребуется оформить заявку в письменной форме с просьбой о переводе ошибочно зачисленной суммы со счета по одному налогу на правильный. В такой ситуации не удастся избежать пени/штрафа.

Нередки случаи, когда в платежных документах указываются старые КБК, которые были отменены, но средства все же поступили на нужный счет. В таком случае к предпринимателю не применяются штрафные санкции.

Оформление платежного поручения

Особенности заполнения платежки для ИП по УСН:

- поле «Вид платежа» не заполняется;

- юридические лица указывают КПП, а частные предприниматели не заполняют данную ячейку;

- в поле «Очередность платежа» ставится цифра «5»;

- если сбор уплачивается не по требованию, а самостоятельно, то в поле «Код» ставится цифра «0»;

- если сбор уплачивается по требованию, а не самостоятельно, то в поле «Код» ставится номер УИН из обращения;

- для индивидуального предпринимателя указывается статус плательщика «09»;

- прежде чем вписать ОКТМО, его рекомендуется уточнить, так как он может измениться;

- при осуществлении текущего платежа ставится пометка «ТП», при внесении недоимки — «ЗД», при уплате сбора по акту – «АП», по требованию – «ТР»;

- если производится перевод суммы налога за 2020 год, то период указывается следующим образом – «ГД.00.2020»;

- если производится перевод суммы налога за второй квартал 2020 года, то период указывается следующим образом – «КВ.02.2020»;

- если производится перевод суммы налога по требованию, то в период вносится дата из обращения;

- в поле «Назначение платежа» можно написать, к примеру, «Налог по упрощенной системе налогообложения за первый квартал 2020 года».

! Счет 66 в бухгалтерском учете

Ниже можно посмотреть пример оформления платежки (на 2020 год) для тех частных бизнесменов, которые выбрали вариант уплаты УСН «Доходы»

.Образец заполнения платежного поручения (в 2020 году) для частных бизнесменов, которые выбрали вариант уплаты УСН «Доходы — Расходы», приведен ниже.

Что ждать в 2017 УСН

Каждый год, приходится ожидать нововведений, не исключением стал и этот год. Прежде всего это коснется лимита доходов, для перехода на упрощенную систему. Будут введены онлайн-кассы, добавлены новые формы отчетности, и самое наверно большое изменение заключается в смене контролирующих органов.

Теперь отчетность ПФР и ФСС перейдет к налоговикам. Это естественно потянет за собой смену КБК в платежном поручении. И обязательные страховые взносы, которые платились в пенсионный фон и соц. страх (кроме травматизма) нужно будет уплачивать в налоговую инспекцию.

Поэтому всем коммерческим структурам, нужно будет быть предельно внимательным при уплате взносов, налогов. Внимательно проверять КБК в платежке, чтобы перечисления поступили в контролирующий орган без задержек и проволочек. Чтобы на компанию не легли дополнительные санкции и лишние финансовые расходы.

Актуальность классифицирующих кодов можно проверить в специальном справочнике, который публикует на официальном сайте налоговая служба. Там можно и узнать о новых изменениях в законодательстве.

Расчет УСН «доходы»

Формулы расчета авансовых платежей при объекте «доходы» такие:

Аванс за I квартал = Доходы за I квартал х Ставка налога – Суммы, уменьшающие аванс в I квартале

Аванс за полугодие = Доходы за полугодие х Ставка налога – Суммы, уменьшающие аванс за полугодие

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия = Аванс за полугодие – Аванс за I квартал

Аванс за 9 месяцев = Доходы за 9 месяцев х Ставка налога – Суммы, уменьшающие аванс за 9 месяцев

Сумма аванса, подлежащая доплате в бюджет по итогам 9 месяцев = Аванс за 9 месяцев – Аванс за полугодие

Налог за год = Доходы за год х Ставка налога – Суммы, уменьшающие налог за год

Сумма налога, подлежащая доплате в бюджет по итогам года, определяется следующим образом:

Сумма налога, подлежащая доплате в бюджет = Налог за год – Аванс за 9 месяцев

К суммам, уменьшающим аванс/налог, относятся (п. 3.1 ст. 346.21 НК РФ):

- взносы ИП за себя;

- взносы с выплат работникам;

- больничные пособия (кроме несчастных случаев на производстве и профзаболеваний), выплаченные работникам за счет работодателя;

- платежи/взносы по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими соответствующие лицензии, в пользу работников на случай их временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Важно! Налог/аванс ИП, имеющие работников, могут уменьшить на вышеуказанные суммы не более чем на 50%. Если же у ИП работников нет, то налог он может уменьшить на всю сумму взносов, уплаченных за себя

Что такое КБК

Коды бюджетной классификации необходимы для правильного формирования платежного поручения в налоговую для уплаты начисленных сумм по налогам и сборам. Но данный справочник может меняться и дополняться согласно принимаемым законодательным актам. В целом он содержит КБК УСН доходы 2019 для ИП и других предприятий. Также в нем можно найти конкретные даты внесения платежей.

Оформление документов для Налоговой инспекции

Для организаций знание КБК необходимо, чтобы платеж попал по назначению, даже если статья изменилась за прошедший период. Это нужно постоянно отслеживать, ведь ответственность за правильное указание реквизитов лежит на плательщике.

Рассматривая подробно, как формируются коды и что они означают, а также почему их часто меняют, нужно изучить, как строится бюджет страны и регионов.

Термин КБК был введен в Бюджетный кодекс РФ в 1998 году. Он был необходим для упорядочения группировки бюджета.

Есть четыре вида КБК:

- для поступлений в государственный бюджет;

- для расходов из бюджета;

- для обозначения источников финансирования имеющегося дефицита бюджета;

- для отражения операций, необходимых для управления государством.

Главное предназначение классификации:

- упорядочение финансовой отчетности;

- обеспечение единой структуры финансовой бюджетной информации;

- регулирование государственных финансовых потоков;

- формирование и контроль над расходами бюджета страны и муниципальных образований;

- отслеживание и анализ динамики доходов и расходов за конкретный отчетный период;

- возможность получения текущей информации о состоянии государственной казны.

Важно! Для предпринимателей знание КБК ИП УСН 2019 необходимо, чтобы обеспечить контроль казначейства над поступлением и распределением поступающих в бюджет средств. Использование их для учета и внутреннего кодирования позволяет правильно оформлять платежки по перечислению налогов и обязательных взносов в разные внебюджетные фонды

Для этого в специальном поле поручения (104) указывается правильный код

Использование их для учета и внутреннего кодирования позволяет правильно оформлять платежки по перечислению налогов и обязательных взносов в разные внебюджетные фонды. Для этого в специальном поле поручения (104) указывается правильный код.

Состоит КБК из 20 цифровых знаков, разделенных на группы дефисами. Схема его вида такова:

ХХ Х ХХ ХХ ХХХ ХХ ХХХХ ХХХ

Шифр значения каждой группы определяется Министерством финансов. Структура доходного КБК УСН 2019 для ИП, которой пользуются предприниматели, такова:

- «Администратор». Три первых знака обозначают получателя средств, который несет ответственность за формирование определенной части бюджета и имеет право распоряжаться поступившими средствами. Чаще всего встречаются следующие обозначения: 182 налоговая, 392 отделение пенсионного фонда и так далее.

- «Вид доходов». В группу входят знаки, начиная с 4 и заканчивая 13. Она предназначена для формирования направления данных поступлений. Если четвертая цифра означает группу поступлений, то 5 и 6 знак говорят о более точном обозначении налога. Цель поступления закодирована при помощи 7 и 8 знаков. Более точную статью дохода называют цифры с 9 по 11. Уровень бюджета определяется по 12 и 13 позиции.

- «Программа». Значения с 14 по 17 дифференцируют тип налога.

- «Экономическая классификация». Последние цифры означают классификацию поступлений по экономическому виду (налоговые взносы – 110, средства, изымаемые принудительно по решению суда – 140 и так далее).

Выбор правильного кода КБК

Важно! Данный код, написанный правильно, должен подтвердить информацию, указанную в позиции по названию платежа, наименованию получателя и его расчетному счету

Неверно указал КБК: что делать

Если ошибиться в КБК, хлопот будет немало. Платежка с неверными реквизитами получателя не достигнет своего пункта назначения, и пошлину посчитают неуплаченной.

Она либо попадет в категорию «Невыясненных», тогда вам придется потратиться на пеню за просрочку. Либо поступит на счет другого ведомства, и тогда вы заполните заявление о переводе отчисления с одного счета на другой.

Средства перераспределят, но это займет время, что опять же приведет к образованию пени. Лучше указывать правильные реквизиты, все же платежное поручение – это важный документ и относится к нему следует так же серьезно, как и к декларации по налогу.

Как рассчитать

Рассмотрим, как происходит расчет на понятных наглядных примерах.

Пример №1

ИП Тонкий торгует кухонными принадлежностями по упрощенке под 6%. Сотрудников у него нет. За квартал он выручил 50 000 р. и уплатил взносы в размере 4 000.

Аванс = 6% х 35 000 – 2 000 = 1 000 р.

Пример №2

ИП Марганцев торгует нижним бельем по упрощенке 15% без персонала. За квартал он выручил 56 000 р. и уплатил взносы на сумму 4 000. Расходы предприятия, которые разрешено вычитать из пошлины, составили 2 000.

Аванс = 15% х 56 000 – 4 000 – 15 000 = 2 400.

Предприниматель без персонала вычитает из налоговой базы взносы за себя в 100 процентном объеме. С работниками – и за себя, и за них, но только вполовину от первичной суммы.