Опубликованы новые КБК по страховым взносам для ООО и ИП

Шаг 2. Выбрать в поле “Налог” пункт “Налоги на доходы физических лиц”.

Шаг 3. Ввести адрес регистрации — следуйте подсказкам системы!

Шаг 4. Выбрать вид налога — “НДФЛ. уплачиваемый иностранными гражданами, работающими по найму у ФЛ на основании патента (только в части авансовых платежей)”

Шаг 5. Тип платежа — выбрать нужное, если платеж первый и авансовый — выберите “Налог”.

Шаг 6. Сумма платежа — авансовый платеж за будущие месяцы — 4000 р (за 1 месяц вперед), 8000р (за 2 месяца вперед) или 12000 р (за 3 месяца вперед).

Квитанция почти сформирована! Выберите наличный расчет, нажмите кнопку “Сформировать ПД” — чтобы распечатать квитанцию, или выберите безналичный расчет и оплатите онлайн.

Помощь проекту

Система автоматического заполнения заявления для ГУВМ МВД (далее — Система) предоставляет сведения информационного характера на основании актуальной информации, размещаемой на официальных порталах гувм.мвд.рф.

Система стремится обеспечить точность предоставляемой информации. Несмотря на то, что сайт регулярно обновляется, в связи с техническими характеристиками Интернета, Владелец не несет ответственность за полноту, точность и актуальность информации, представленной на нем. То же касается и ссылок, в качестве информации прямо или опосредованно приведенных на данном сайте.

Данный сайт является некоммерческим Проектом, которому нужны время и деньги для поддержания актуальности всех материалов и дальнейшего развития. Наш Проект будет доступен бесплатно для всех, но если у вас есть возможность поддержать Проект, отправьте любую сумму.

Каждый вид системы налогообложения, несмотря на наличие в них определенных достоинств требует в первую очередь от каждого ИП своевременное перечисление налоговых сумм. И хотя именно для этой цели они и предназначены, чтоб перечисляемые средства в бюджет не теряли свои проводки, в каждой системе используется свой КБК. И в патентной системе для Москвы и Санкт-Петербурга используется КБК 18210504030021000110.

Да, патентная система позволяет многим ИП перестать волноваться о таких вещах как оформление и передача в срок декларации, и даже теряют обязанность осуществления оплаты трех видов налогов. Хотя стоит сказать и другой стороне патентной системы. Дело в том, что уплачиваемый по нему налог не рассчитывается с фактического дохода ИП. Величина налога, требующего уплаты для введения деятельности по патентной системе рассчитывается по сумме, являющейся приблизительной величиной дохода за годовой период.

То есть, желающий работать по патентной системе ИП обязан уплатить налог, величина которого была подсчитана именно из будущей максимально возможной суммы дохода за год. Заплатив его, ИП впоследствии уже не волнуется об оформлении декларации либо предоставления доходов. Ведь налог уже будет заплачен за весь период действия патента.

За работников

В ПФР платится одной платежкой и на страховую и на накопительную для всех взносов в ПФР и всех категорий(кроме ИП, см. выше) – КБК – 392 1 02 02010 06 1100 160.

Вид платежа | КБК по взносам за декабрь 2016 года и более ранние | КБК по взносам за месяцы 2017 и 2018 года |

Взносы на обязательное пенсионное страхование | ||

Взносы организаций на обязательное пенсионное страхование | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

Дополнительные пенсионные взносы по списку 1, если тариф не зависит от спецоценки | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1010 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

Дополнительные пенсионные взносы по списку 1, если тариф зависит от спецоценки | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 1020 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

Дополнительные пенсионные взносы по списку 2, если тариф не зависит от спецоценки | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1010 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

Дополнительные пенсионные взносы по списку 2, если тариф зависит от спецоценки | 182 1 02 02132 06 1020 160 | 182 1 02 02132 06 1020 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

Взносы ИП на обязательное пенсионное страхование (26% от МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

Взносы ИП на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1200 160 |

Пени по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

Штрафы по взносам на обязательное пенсионное страхование | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

Взносы на обязательное медицинское страхование | ||

Взносы организаций на обязательное медицинское страхование | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

Пени по взносам на обязательное медицинское страхование | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

Штрафы по взносам на обязательное медицинское страхование | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Взносы ИП на обязательное медицинское страхование | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Пени по взносам на обязательное медицинское страхование | 182 1 02 02103 08 2111 160 | 182 1 02 02103 08 2113 160 |

Штрафы по взносам на обязательное медицинское страхование | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

Взносы на обязательное социальное страхование | ||

Взносы на случай нетрудоспособности и материнства | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

Пени по взносам на случай нетрудоспособности и материнства | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

Штрафы по взносам на случай нетрудоспособности и материнства | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Взносы на случай производственного травматизма и профзаболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

Пени по взносам на случай производственного травматизма и профзаболеваний | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

Штрафы по взносам на случай производственного травматизма и профзаболеваний | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

НДФЛ за работников(13%): КБК – 182 1 01 02010 01 1000 110 (новый! с 2012 года).

Период(поле 107) – МС.01.2017(если оплата за январь .2017)

НДФЛ с дивиденда(13%): КБК – 182 1 01 02010 01 1000 110

Используйте: Калькулятор зарплаты и отчислений в ПФР, ФСС, ФОМС также расчет больничных и отпускных.

КБК 18210601030101000110

При уплате налогов и взносов, а также пени и штрафов по ним, в поле 104 платежного поручения юрлицам нужно указывать КБК. Это код бюджетной классификации, в котором зашифрована вся информация по сделанному платежу. В нем зашифровано все: назначение платежа, его адресат, вид оплаты, фонд-получатель и т.д.

Физические лица ставят код в квитанции на оплату налогов, взносов, штрафов и т.д. Чаще всего ФНС присылает извещения физикам уже с КБК, но ситуации могут быть разные, поэтому лучше знать, что это такое.

КБК 18210601030101000110 знаком владельцам загородной недвижимости. Он расшифровывается следующим образом. Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений.

Этот же код физические лица используют для перерасчетов по налогу на имущество. Он же действует для недоимки и задолженности по соответствующему платежу, в том числе по отмененному.

КБК 18210601030101000110 вписывают в квитанцию исключительно для уплаты суммы налога. Если нужно заплатить пени, штраф или проценты по нему КБК будет отличаться.

Особенности КБК при уплате транспортного налогаТранспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и…

Код 18210501011010000110 КБК: расшифровка и пояснение Чтобы понять, для какого платежа предназначен конкретный КБК, нужно…

КБК налог на прибыль в 2018 году Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый…

Бюджетная классификация – что это и зачемВ июле 1998 Бюджетный кодекс РФ в Федеральном законе…

Расшифровка кода необходима для того, чтобы узнать, какая информация закодирована под КБК 18210601030131000110, какой налог оплачивается с указанием этого цифрового кода в квитанции.

Разделим КБК на блоки, которые отвечают каждый за отдельную категорию информации и занимают в КБК закрепленное место в соответствии с порядковым номером цифр, и посмотрим, что они обозначают.

| Порядковый номер цифры в коде | Что кодирует | Расшифровка КБК 18210601030101000110 |

| 1–3 | получатель платежа | 182 — ФНС |

| 4 | группа денежных поступлений | 1 — доход госбюджета |

| 5–6 | код налога | 06 — налог на имущество |

| 7–11 | код статьи госбюджета | 01030 — имущество физлица, находящееся в городском поселении |

| 12–13 | принадлежность бюджета | 13 — бюджет городского поселения |

| 14–17 | причина платежа | 1000 — основной платеж в ФНС |

| 18–20 | категория дохода госбюджета | 110 — уплата налога |

По таблице легко установить, какой налог сможет оплатить в 2019 году гражданин РФ, — налог на имущество физических лиц, расположенное в городском поселении.

Блок цифр 14-17 отвечает за причину перечисления денежных средств в госбюджет. Для уплаты налога эти четыре цифры представлены кодом 1000, для уплаты пеней изменим этот блок на код 2100, а для штрафа — на 3000. В результате замены блока 14-17 по правилам кодировки на соответствующие коды получим два новых КБК:

- для уплаты пеней по налогу физических лиц на имущество, зарегистрированное в городском поселении — КБК 18210601030132100110;

- КБК для уплаты штрафа — 18210601030133000110.

Как расшифровывается в 2019 году КБК 18210601030101000110. Платеж по какому налогу скрывается за этой расшифровкой. Порядок применения этого кода бюджетной классификации.

Юридические и физические лица регулярно сталкиваются с кодами бюджетной классификации, сокращенно КБК, когда необходимо внести в бюджет тот или иной платеж. Это могут быть налоги, взносы, пошлины, проценты по ним, а также штрафы, пени, доплаты и прочие платежи.

Возьмем КБК 18210601030101000110. Его расшифровка в 2019 году означает уплату физическим лицом имущественного налога, взимаемого по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений расположенное в пределах сельских поселений.

То есть, 18210601030101000110 имеет строгое целевое и территориальное назначение. Чтобы физлицу не ошибиться с кодом, нужно помнить два ключевых числа. Это 106, расположенное на месте цифр с 4 по 6. Это число указывает налоговой на имущественный платеж.

Кроме того, шифр 1000, расположенный на месте цифр с 14 по 17, уточняет вид перечисления – сумма налога. Будьте внимательны, если вам требуется оплатить пени или штраф, то вместо 1000 будет иная комбинация.

Структура кодов такова, что нередко друг от друга они отличаются только одним знаком. Значит, велика вероятность того, что вы платили одно, а ФНС зачтет этот платеж за другое или вообще не примет его. Будьте осторожны, даже если физику пришла квитанция из налоговой инспекции.

https://www.youtube.com/embed/

КБК 2015 – Акцизы

Наименование платежа | КБК для перечисления налога(сбора, др. обязательного платежа) | КБК для перечисления пени по налогу(сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу(сбору, др. обязательному платежу) |

|---|---|---|---|

Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | 182 1 03 02011 01 1000 110 | 182 1 03 02011 01 2000 110 | 182 1 03 02011 01 3000 110 |

Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | 182 1 03 02012 01 1000 110 | 182 1 03 02012 01 2000 110 | 182 1 03 02012 01 3000 110 |

Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | 182 1 03 02013 01 1000 110 | 182 1 03 02013 01 2000 110 | 182 1 03 02013 01 3000 110 |

Акцизы на спиртосодержащую продукцию, производимую на территории России | 182 1 03 02020 01 1000 110 | 182 1 03 02020 01 2000 110 | 182 1 03 02020 01 3000 110 |

Акцизы на табачную продукцию, производимую на территории России | 182 1 03 02030 01 1000 110 | 182 1 03 02030 01 2000 110 | 182 1 03 02030 01 3000 110 |

Акцизы на автомобильный бензин, производимый на территории России | 182 1 03 02041 01 1000 110 | 182 1 03 02041 01 2000 110 | 182 1 03 02041 01 3000 110 |

Акцизы на прямогонный бензин, производимый на территории России | 182 1 03 02042 01 1000 110 | 182 1 03 02042 01 2000 110 | 182 1 03 02042 01 3000 110 |

Акцизы на автомобили легковые и мотоциклы, производимые на территории России | 182 1 03 02060 01 1000 110 | 182 1 03 02060 01 2000 110 | 182 1 03 02060 01 3000 110 |

Акцизы на дизельное топливо, производимое на территории России | 182 1 03 02070 01 1000 110 | 182 1 03 02070 01 2000 110 | 182 1 03 02070 01 3000 110 |

Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | 182 1 03 02080 01 1000 110 | 182 1 03 02080 01 2000 110 | 182 1 03 02080 01 3000 110 |

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | 182 1 03 02090 01 1000 110 | 182 1 03 02090 01 2000 110 | 182 1 03 02090 01 3000 110 |

Акцизы на пиво, производимое на территории России | 182 1 03 02100 01 1000 110 | 182 1 03 02100 01 2000 110 | 182 1 03 02100 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02110 01 1000 110 | 182 1 03 02110 01 2000 110 | 182 1 03 02110 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | 182 1 03 02130 01 1000 110 | 182 1 03 02130 01 2000 110 | 182 1 03 02130 01 3000 110 |

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | 182 1 04 02110 01 1000 110 | 182 1 04 02110 01 2000 110 | 182 1 04 02110 01 3000 110 |

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | 182 1 03 02210 01 1000 110 | 182 1 03 02210 01 2000 110 | 182 1 03 02210 01 3000 110 |

Несколько слов о патентной системе налогообложения для ИП

Патентная система уплаты налогов является незаслуженно маловостребованной среди малого бизнеса. Предприниматели еще не успели оценить ее плюсы, ведь она введена в оборот только в 2013 году, до этого вместо нее использовалась УСН с применением патента.

Налоговые плюсы патентной системы

- Самым большим удобством для ИП на этой системе является отсутствие необходимости подачи налоговой декларации.

- Страховые взносы надо отчислять только в ПФР, для ФСС на этой системе отчисления не предусмотрены (кроме патентов на розничную торговлю, сдачу недвижимости в аренду и на общепит).

- Можно получать сразу несколько разных патентов в различных регионах и самостоятельно устанавливать срок их действия в период до года.

- Налог (стоимость патента) оплачивается не по итогам деятельности, а авансом – в период действия самого патента.

- Можно совмещать с другими налоговыми режимами.

Оплачиваем стоимость патента

Налог в этой системе – фиксированный с налоговой ставкой 6%. Стоимость патента – это своего рода «единый» налог, только для патентной системы.

Рассчитать сумму, необходимую к уплате, нужно на основе налоговой базы – установленного максимального годового дохода, который декларируют региональные законы.

Узнать действующий размер налоговой базы можно из Интернета или рассчитать самостоятельно с помощью многочисленных онлайн-калькуляторов.

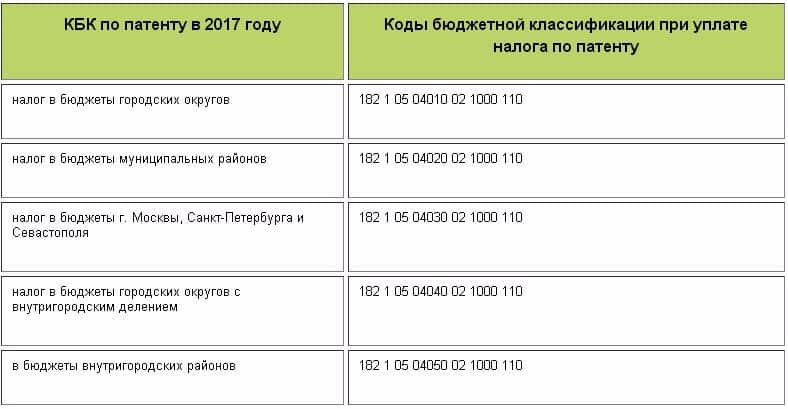

Чтобы перечислить в бюджет стоимость патента, нужно указать в платежке верный КБК, который зависит от территории, на которую распространяется действие патента:

- бюджет городского округа: КБК 182 1 05 04010 02 1000 110;

- бюджет муниципального района: КБК 182 1 05 04020 02 1000 110;

- бюджеты городов федерального значения (Москвы, Санкт-Петербурга, Севастополя): КБК 182 1 05 04030 02 1000 110.

ИП не внес стоимость патента в нужные сроки? Хорошего мало, придется платить пени и штрафы, да еще и по ставке общей системы налогообложения, начиная с первого месяца действия патента.

Начисление пеней проводится по таким КБК:

- бюджет городского округа: КБК 182 1 05 04010 02 2100 110;

- бюджет муниципального района: КБК 182 1 05 04020 02 2100 110;

- бюджеты городов федерального значения: КБК 182 1 05 04030 02 2100 110.

Штраф за неуплату стоимости патента придется заплатить по КБК:

- бюджет городского округа: КБК 182 1 05 04010 02 3000 110;

- бюджет муниципального района: КБК 182 1 05 04020 02 3000 110;

- бюджеты городов федерального значения: КБК 182 1 05 04030 02 3000 110.

КБК для всех один?

В каждом случае КБК код имеет особые отличительные черты. И для ИП ведущих свою деятельность в Москве либо Санкт-Петербурга существует специальный код 18210504030021000110. Конечно, каждый ИП имеет право пользоваться многими видами патентов, но вот платить за них налог он обязан именно по тому коду, где осуществляется им деятельность. Поэтому, при введении деятельности в Москве либо Санкт – Петербурге применять для оплаты налога другие коды КБК не следует.

Каждый код КБК уникален и имеет определенный вид предназначения. Поэтому заполнение платежного документа, по которому впоследствии будет осуществлено перечисление налоговой суммы в бюджет города, следует быть крайне внимательным. Дело в том, что если допущенную в слове ошибку можно сразу выявить, то вот с цифрами все значительно сложнее. КБК состоит из 20 цифр. Совершить ошибку во время его внесения в платежный документ легко, а вот исправить сложно.