Правила указания

Приказ ФНС от 24 декабря 2014 года № ММВ-7-11/671 требует, чтобы КБК для 3-НДФЛ за 2016 год были на своём месте в этом бланке, если по итогам расчетов физлицо выявило:

- суммы НДФЛ к уплате/доплате в казну;

- переплату налога (т. е. к возврату).

Имейте в виду: Раздел 1 заполняют отдельно по каждому КБК, если есть обязанность перечислить налог и/или вернуть его на/с разные коды. Проще говоря, это когда, например, ИП попадает сразу в обе категории (см. таблицу выше).

Если сумма НДФЛ к перечислению или возврату из казны оказалась равна нулю, то в строке 020 Раздела 1 отчета 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

При заполнении платежных поручений компании и предприниматели обязаны прописывать коды бюджетной классификации. КБК по ЕНВД в 2016-2017 году для ИП нужны для того, чтобы правильно перечислять в бюджет этот налог. Также коды потребуются для оплаты задолженностей, штрафов, процентов и пеней (в случае их наличия).

Как теперь платят

Все предприниматели понимают, что выплаты по временным состояниям нетрудоспособности проводятся в размере 2.9% от суммы выплат физическому лицу до достижения порогового значения в 755 тыс. рублей. Но каким образом теперь будет производится оплата данных сумм?

В связи с тем, что изменился контролирующий орган страховых взносов, теперь, в платежных поручениях будут указываться те реквизиты, которые принадлежат налоговой структуре по месту регистрации предпринимательского объекта. Изменились КБК. И теперь КБК 39310202090071000160 расшифровка в 2017 году которого утратила свою актуальность, применяться не будет. А если его все-таки указать в определенном поле:

- Средства не перечислятся по направлению

- Средства останутся в зависшем положении до выяснения обстоятельств

- Взнос считается неуплаченным, что провоцирует появление штрафов и пеней

Также, при выборе КБК для указания в платежном поручении, надо учитывать период, за который будет производиться оплата. Так, для времени до 31 декабря 2016 года, будет использоваться КБК в просто видоизмененной форме, то есть с переменой кода администратора платежа и теперь это будет КБК 18210202090071000160, поскольку администратором становится ИФНС.

Для периода, после 31 декабря 2016 года существует отдельный КБК, который уже вступил в силу КБК 18210202090071010160. Именно поэтому плательщикам данного взноса стоит быть предельно внимательными и учитывать при заполнении платежных поручений не только основную структуру используемого кода, но и его периодичную принадлежность, чтобы правильно осуществить оплату взноса.

Итак, для тех, кто интересовался, обозначение какого налога 2017 года КБК 39310202090071000160 принадлежит, предоставляем информацию, что данный код утратил свое предназначение и более использоваться не будет даже для погашения задолженностей по 2016 году. Для этой цели ввели новый код, который изменил свою структуре в самом начале, то есть, в административной части, а остальные его показатели остались прежними.

Необходимость правильной кодировки

В новом году подразумевается, что задолженности ни у кого не осталось. В случае ее наличия, стоит уточнить в местных органах налоговой, по каким КБК происходит ее перечисление. Помните, что КБК для самого взноса, пени и штрафа будут отличаться. Если в поле 104 платежного поручения указать КБК18210202103081013160, то деньги пойдут в счет взносов за новый период, а пеня окажется до сих пор не оплаченной и продолжит расти. Максимум, что можно будет сделать, это с помощью заявления отправить данную сумму в счет будущих платежей.

Итак, ИП, осуществляя оплату фиксированных страховых взносов, а также пеней по ним, должен быть предельно внимательным, чтобы не допустить ошибку, которая станет причиной дополнительных проблем финансового характера.

Если при указании кода обнаружена ошибка

Если при указании кода классификации в платежном поручении на уплату ЕНВД была допущена ошибка, не стоит переживать. Исправить ее довольно легко.

Для этого необходимо подать уточняющее заявление в налоговую инспекцию. Данное заявление не имеет законодательно утвержденной формы, поэтому может быть написано в произвольном виде. К этому заявлению следует приложить копию платежки, в которой совершена ошибка.

Если будут начислены пени, переживать также не стоит. Их аннулируют сразу после того, как налоговые работники примут положительное решение по уточняющему заявлению.

Однако стоит отметить, что если ошибка будет допущена не только в коде классификации, но и в номере счета получателя, то обычным заявлением-уточнением обойтись не получится. Считается, что при неправильном написании данных реквизитов обязанность уплаты налогов является невыполненной.

В такой ситуации, сумму налога по ЕНВД нужно будет перечислять заново, а также уплатить пени.

Оплата в фонды

В связи с переменами в законодательстве, в 2017 году, Федеральная налоговая служба начнет контролировать перечисления по фондам пенсионного страхования. Именно этим спровоцировано перенаправление оплат, так как теперь их будут производить в адрес ИФНС, что стало причиной непосредственной смены КБК по таким платежам.

Какой налог КБК 39210202010061000160 оплачивали в 2016 году? Если быть точнее, то это не налог, а страховой тип взноса в счет пенсионного фонда. Причем оплата эта обязательна. Расшифровка КБК 39210202010061000160 в 2016 году такова «на выплату страховой части трудовой пенсии».

В связи с изменением назначения платежа, а точнее то, что теперь он будет уплачиваться в другую государственную структуру, повлекло за собой перемены в структуре данного кода. Прежний код, который начинается с цифр 392, теперь будет начинаться цифрами 182, так как именно эта часть кода классифицирует получателя переводимых средств, а Федеральная налоговая служба имеет код 182. При этом сама структура кода в новом году не поменяется и ее остальные составные части останутся прежними, так как дальнейшее уточнение по платежу останется неизменным.

Порядок уплаты на 2016 год

Для того, чтобы стать застрахованным ФСС лицом, необходимо было своевременно подать заявление, а также копии удостоверяющих личность документов. Именно в таком случае заявление органы ФСС рассматривали, а при наличии своевременного внесения платежа, принимали к постановлению на учет по данной страховке.

Оплату взноса надо было производить добровольно, но обязательно. В том случае, если оплата произведена не была, то акт страхования признавался несостоявшимся.

Огромное значение при страховании приобретает сама сумма страхового взноса. Так как она имеет разное значение от года к году.

Разница эта обуславливается тем, что ежегодно изменяется показатель МРОТ, который в 2016 году составлял 6205 рублей. Касательно второго, имеющего явное влияние на сумму страхового взноса показателя, а конкретно процентной ставки, то в 2016 году она соответствовала 2.9%. состояние ее на 2017 год не изменилось, а вот сумма МРОТ опять претерпела коррекцию.

Сумма страхового взноса является фиксированной и для всех лиц будет одинакова. Она равна произведению МРОТа с процентной ставкой и умножается на количество месяцев в году.

Данный добровольный взнос оплачивается за один раз.

Важный момент – когда бы ни было подано заявление от того, кто желает застраховаться, оплачивать взнос он будет все равно за 12 месяцев.

В 2016 году плательщиков добровольного взноса освободили от обязанности предоставлять определенные виды отчетности по данному страхованию. Тенденция сохраняется и на 2017 год.

Порядок страхования и выполнения обязанностей страхователя

Все работающее население, в рамках Законодательной базы РФ, имеет право на бесплатное медицинское обслуживание. Это достигается за счет того, что при поступлении на работу на законных договорных основаниях, каждый сотрудник предпринимательского объекта обретает страхователя, коим является ИП или руководящее лицо организации.

Именно страхователь, в рамках своих обязанностей перед сотрудником, обязан вносить за него страховые взносы в соответствующие инстанции, коей являлся в 2016 году ФФОМС. Взносы эти имели зависимость от:

- Минимального уровня заработной платы

- Процентной ставки, которая применялась относительно этого предпринимательского объекта в рамках его системы налогообложения

- Уровня доходов самого предпринимателя

- Количества сотрудников на законном основании

В том случае, если у ИП, сотрудников нет, так как он работает в рамках своего бизнеса один, он обязан вносить взносы медицинского страхования за себя. Если его доход при этом превышал 300000 рублей в год, то к этой сумме, которая являлась фиксированной, добавлялся еще 1% от всего дохода, получаемого предпринимателем. Сумму можно уплатить за год сразу или осуществлять взносы ежемесячно.

Если предприниматель выбирает второй вариант, то оплаты он обязуется вносить до 15го числа каждого месяца, следующего за месяцем отчетным.

Таблицы с новыми КБК: расшифровка

Далее приведем таблицу с новыми КБК по страховым взносам по разным видам страхования и сравним новые коды с прежними.

| Назначение | КБК 2017 года | КБК 2016 года |

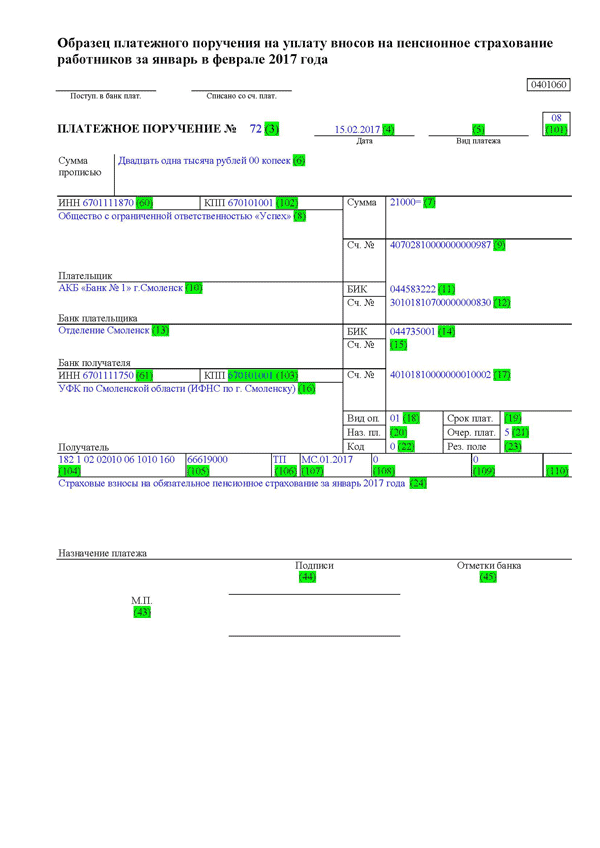

| на страховую пенсию – за периоды до 1 января 2017 года | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02010 06 1010 160 | |

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: – за периоды до 1 января 2017 года | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: – за периоды до 1 января 2017 года | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки | |

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| в ФФОМС: – за периоды с 2012 по 2016 год включительно | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 |

Новые введения

2017 год стал действительно переходным в плане страховых взносов. Так как государство не просто передало их под юрисдикцию Налогового Кодекса, но и подвергло их некоторым изменениям. Что стало причиной путаницы с данными выплатами.

Так, многие не могут понять, как изменились социальные страховые взносы и куда теперь их придется платить. Относительно этой категории страховых оплат, характерно такое положение. Взносы на травматизм или несчастные случаи остались под контролем Фонда социального страхования. Именно туда зачисляется не только сам взнос, но и пени штрафы по нему, а также подается отчетность в определенном виде.

Другой вид социальных взносов – это взносы на временную нетрудоспособность и такую, что связана с материнством, перешел под юрисдикцию и контроль ФНС. Именно эта служба теперь будет проводить контроль за выплатами данного взноса, за их своевременностью и правильностью проведения расчетов. Также, она буде заниматься контролем подачи отчетности по всем видам страховых взносов, включая этот.

Арамильский городской округ

- Глава округа

Доклады Главы

- Администрация округа

- Сотрудники

- Вакансии

- Руководство

- Организационный отдел

- Юридический отдел

- Отдел архитектуры и градостроительства

- Отдел ЖКХ МБУ “АСЗ”

- Отдел жилищных отношений

- Отдел информационных технологий

- Комитет по экономике и стратегическому развитию

- Отдел по начислению субсидий и компенсаций МКУ “ЦБС ОМС и МУ АГО”

- Военно-учетный стол

- Специалисты

- Финансовый отдел

- Военно-учетный стол

- Молодежная администрация

- Планы и отчеты о проверках

- Административная комиссия

- МКУ “Центр бухгалтерского сопровождения ОМС и МУ АГО”

- Организация охраны труда

- Нормативные правовые акты Администрации Арамильского ГО в сфере охраны труда

- Нормативные правовые акты Российской Федерации в сфере охраны труда

- Нормативные правовые акты Свердловской области в сфере охраны труда

- Инструкции

- Межведомственные комиссии

- МВК по профилактике правонарушений

- МВК по профилактике ВИЧ-инфекции

- МВК по профилактике социально значимых заболеваний

- Антинаркотическая комиссия

- Санитарно-противоэпидемическая комиссия

- МВК по профилактике экстремизма

- МВК по безопасности дорожного движения

- Сотрудники

- Дума 6 созыва

- Состав

- Избирательные округа

- Регламент

- Комиссии

- Повестки заседаний

- Решения Думы

- План работы

- Отчеты о деятельности

- Протоколы заседаний

- График приема

- Контрольно-счетная палата

- Положение

- Сотрудники

- Кадровое обеспечение

- Квалификационные требования

- Порядок поступления на муниципальную службу

- Регламент

- План работы

- Отчеты о деятельности

- Полномочия

- Статистика

- Отдел образования

- Устав

- Подготовка к новому учебному году

Соблюдение законности при привлечении денежных средств

- Сотрудники

- МБУ “ОМЦ”

- Закрепление школ за территориями

- Аттестация педагогических и руководящих работников

- Аттестация руководителей

- Информационно-аналитические материалы по аттестации педагогических работников

- Нормативно-правовые акты

- Юные интеллектуалы Среднего Урала

- 2019-2020 учебный год

- 2018-2019 учебный год

- 2017-2018 учебный год

- 2016-2017 учебный год

- 2015-2016 учебный год

- Государственная итоговая аттестация

- 2019-2020 учебный год

- 2018-2019 учебный год

- 2017-2018 учебный год

- 2016-2017 учебный год

- 2015-2016 учебный год

- 2014-2015 учебный год

- Незаконные сборы средств с родителей учащихся

- Горизонты техники

- Кадровый резерв

- Независимая оценка качества оказания услуг

- Здоровье и спорт

- Детская оздоровительная кампания

- Всероссийский физкультурно-оздоровительный комплекс «Готов к труду и обороне»

- Комплексная безопаность

- Безопасность дорожного движения

- Безпасность в сети Интернет

- Организация питания

- Пожарная безопасность

- ФГОС ОВЗ

- Родителям первоклассников

Архив

- Закрепление детских садов за территориями

- Фестиваль педагогических идей

- Информация об организации родительского контроля за использованием ребенком компьютера

- ГМО педагогов-психологов и учителей-логопедов

- Новости

- Документы

- Планы

- Состав

- Аттестация педагогических работников

- Гостиная логопеда

- Гостиная психолога

- Родительское просвещение

- Клуб “Хочу все знать” для детей и родителей

- Сертификат дополнительного образования

- Комитет по управлению муниципальным имуществом

- Сотрудники

- МКУ “Центр земельных отношений и муниципального имущества”

- План приватизации

- Муниципальные услуги

- Продажа и аренда на 2020 год

- Имущественная поддержка

- Схема размещения рекламных конструкций

- Аукционы, торги

- Объекты, находящиеся в муниципальной собственности, с возможным использованием по содействию развития конкуренции

- Кадастровая оценка земельных участков

- Кадастровая оценка объектов капитального строительства

- Предварительные согласования предоставления земельных участков

- Перечень муниципального имущества, готового к продаже или аренде

- Перечень объектов системы теплоснабжения, в отношении которых планируется заключение концессионных соглашений

- Акты о результатах контроля за исполнением концессионных соглашений

- Перспективные земельные участки для объектов придорожного сервиса

- Меры поддержки МСП, оказавшихся в зоне риска в связи с Covid-19

- Избирательная комиссия

- Муниципальные учреждения

- Телефонный справочник

- Общественная палата

- Состав

- Регламент

- Положение

- Комиссии

- Контакты

- Проведенные заседания

Таблица КБК на 2018 год: коды бюджетной классификации с расшифровкой

Это номер главного распорядителя в соответствии с перечнем главных распорядителей соответствующего бюджета.

Например: 182 – МИФНС, ПФР – 392, ФСС – 393.

4 — 11 Показатель группы, подгруппы, статьи и подстатьи.

Например: 1-налоги, 2-безвозмездные поступления, 3-от предпринимательской деятельности.

12 – 13 Код элемента дохода, закрепляемый для налоговых доходов за уровнем бюджетной системы РФ в зависимости от полномочий по установлению налога. 14 – 17 Код программ доходов. Служит для раздельного учета сумм налога, пеней и штрафов.

1000 — уплата налогов и сборов, 2000 — уплата пеней и процентов, 3000 — уплата штрафов.

Например:

Уплата налога по налогу на прибыль — 182 1 01 01011 01 1000 110

Уплата пени по налогу на прибыль — 182 1 01 01011 01 2000 110

Уплата штрафа по налогу на прибыль — 182 1 01 01011 01 3000 110

18 – 20 Код классификации операций сектора государственного управления.

Расшифровка статей доходов к смете

| Расшифровка статей доходов на 2018-2019 год. | ||||||

| Nn/n | Наименование дохода | цена(руб,коп.)на единицу площади | Сумма в месяц(руб) | Период | Сумма в год(руб) | |

| 1. | Содержание жилья с кв.м. | |||||

| * 33341,6 кв.м.х 12,93 руб. | 12,93 | 431 107 | 12 мес. | 5 173 283 | ||

| 2. | Текущий ремонт с кв.м.. | |||||

| * 33341,6 кв.м. х 5,07 руб. | 5,07 | 169 042 | 12мес. | 2 028 503 | ||

| 3. | Оплата услуг ТСЖ по содержанию общего имущества и управлению МКД по договору с ЗАО НЖС-2 (5 блок секции жилой фонд) в том числе: | 94 502 | 12мес. | 1 134 027 | ||

| 3.1 | Содержание жилья | 82 744 | 12мес. | 992 926 | ||

| 3.2 | Текущий ремонт | 11 758 | 12мес. | 141 102 | ||

| 4. | Доходы от передачи в аренду конструкций МКД для размещения рекламы | 500 | 66 600 | 12мес. | 796 254 | |

| 5. | Прочие доходы | 311 053 | 4 535 428 | |||

| 5.1 | Доходы от сдачи в аренду конструкций и площадей для размещения телекоммуникационного оборудования и ОВК : 1)ЗАО “Зап-СибТранстелеком”-3250,00; 2) АО “Телеконнект”-1200,00; 3)ООО “МегаКом”-3000,00; 4)ООО “Новотелеком”-2200,00; 5)ПАО “Ростелеком”-4000,00 | 13 650 | 12мес. | 163 800 | ||

| 5.2.1 | Услуги “Пост контроля территории” 33341,6 кв.м x 2,09 руб. | 2,09 | 69 726 | 12мес. | 836 712 | |

| 5.2.2 | Услуги пост контроля территории оплачиваемые ЗАО НЖС-2 5 блок секция-5682,6 кв.м x 2,09 руб. | 2,09 | 11 877 | 12мес. | 142 524 | |

| 5.3 | Содержание и эксплуатация лифтов с кв.м.(33341,6 кв.м x 1,31руб.) | 1,31 | 43 677 | 12мес. | 524 124 | |

| 5.4.1 | Оплата услуг по содержанию вахты -24753,4 кв.м x 5,80руб. | 5,80 | 143 570 | 12мес. | 1 722 836 | |

| 5.4.2 | Оплата услуг по содержанию вахты (видеонаблюдение) — 4636 кв.м x 2,85 руб.(3 и 4 подъезды) | 2,85 | 13 213 | 12мес. | 158 556 | |

| 5.5 | Выво ТБО — 39024,5 кв.м x 1,36 руб | 1,36 | 53 073 | 12мес. | 636 876 | |

| 5.6 | Прочие доходы пени, % банка и т.д. | 29 167 | 12мес. | 350 000 | ||

| * площадь помещений без учета площади квартир 5-й блок-секции(6-й подъезд,собственность ЗАО НЖС-2″) | ||||||

| 13 667 495 | ||||||

| Главный бухгалтер Густова Л.Ю. | ||||||

| 03.09.2018 |

КБК по страховым взносам в 2019–2020 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2019-2020 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2020 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).