Если при указании кода обнаружена ошибка

Если при указании кода классификации в платежном поручении на уплату ЕНВД была допущена ошибка, не стоит переживать. Исправить ее довольно легко.

Для этого необходимо подать уточняющее заявление в налоговую инспекцию. Данное заявление не имеет законодательно утвержденной формы, поэтому может быть написано в произвольном виде. К этому заявлению следует приложить копию платежки, в которой совершена ошибка.

Если будут начислены пени, переживать также не стоит. Их аннулируют сразу после того, как налоговые работники примут положительное решение по уточняющему заявлению.

Однако стоит отметить, что если ошибка будет допущена не только в коде классификации, но и в номере счета получателя, то обычным заявлением-уточнением обойтись не получится. Считается, что при неправильном написании данных реквизитов обязанность уплаты налогов является невыполненной.

В такой ситуации, сумму налога по ЕНВД нужно будет перечислять заново, а также уплатить пени.

Таблица КБК на 2018 год: коды бюджетной классификации с расшифровкой

Это номер главного распорядителя в соответствии с перечнем главных распорядителей соответствующего бюджета.

Например: 182 – МИФНС, ПФР – 392, ФСС – 393.

4 — 11 Показатель группы, подгруппы, статьи и подстатьи.

Например: 1-налоги, 2-безвозмездные поступления, 3-от предпринимательской деятельности.

12 – 13 Код элемента дохода, закрепляемый для налоговых доходов за уровнем бюджетной системы РФ в зависимости от полномочий по установлению налога. 14 – 17 Код программ доходов. Служит для раздельного учета сумм налога, пеней и штрафов.

1000 — уплата налогов и сборов, 2000 — уплата пеней и процентов, 3000 — уплата штрафов.

Например:

Уплата налога по налогу на прибыль — 182 1 01 01011 01 1000 110

Уплата пени по налогу на прибыль — 182 1 01 01011 01 2000 110

Уплата штрафа по налогу на прибыль — 182 1 01 01011 01 3000 110

18 – 20 Код классификации операций сектора государственного управления.

Расчет

Если вас интересует расшифровка на 2017 год КБК 39210202140061100160, то кроме новых КБК, стоит предоставить информацию о том, что сам фиксированный взнос претерпевает изменения. А точнее, его расчет. Теперь, для определения суммы взноса, надо будет использовать измененный показатель МРОТ, который уже достигает 7500 рублей. Именно эта сумма, провоцирует повышение суммы максимального фиксированного страхового взноса, а он, в 2017 году изрядно увеличился.

Стоит также напомнить, что для определения суммы фиксированного платежа, надо использовать ставку для пенсионного страхования. Она в 2017 году равна 26%.

Следующая часть формулы – это количество месяцев, которые собирается работать ИП в данном году, или которые по факту проработал. То есть, если ИП осуществлял предпринимательскую деятельность 6 месяцев, а не 12, то именно на 6 месяцев надо умножить произведение МРОТ и процентной ставки взноса.

Итак, если вы заинтересовались какому налогу КБК 39210202140061100160 принадлежит, то знайте, этот код изначально применялся не к налогу, а к страховому взносу на страховую часть пенсии в фиксированном размере. Причем использовали его в 2016 году, а в связи с нововведениями законодательства, в новом году данный код потерял свою актуальность. На смену ему пришли новые КБК, которые и надо указывать в соответствующем поле платежных поручений.

Порядок начисления и оплаты фиксированных взносов

Фиксированный взнос являет собой стабильную сумму, которую предприниматель должен оплатить в соответствующий фонд. Практически ежегодно эта сумма меняется. На ее величину оказывает прямое влияние МРОТ, который устанавливается правительством и ежегодно претерпевает коррекцию. Так, на 2017 год сумма МРОТ уже достигла 7500 рублей, что стало причиной увеличения и сумм по взносам.

Прямое влияние на эту сумму также оказывает процентная ставка, которая используется для данной сферы страхования. Ее могут изменять, но последние несколько лет эти показатели являются довольно стабильными. Так, уже который год подряд, процентная ставка для медицинского страхования составляет 5,1%. Что касается пенсионного страхования, то ставка в этой сфере на 2017 год равна 26%.

Каждый предприниматель вправе сам за себя решить, как он будет выплачивать сумму фиксированного взноса. Для этой цели законодательство предлагает три варианта:

- Внести сумму за год

- Разделить сумму поквартально

- Делать ежемесячные взносы

Если предприниматель выберет оплату частями, то в рамках определенных систем налогообложения, ему будет предоставляться право уменьшить на сумму оплачиваемых взносов сумму налогов, которые предстоит уплатить в бюджет.

Арамильский городской округ

- Глава округа

Доклады Главы

- Администрация округа

- Сотрудники

- Вакансии

- Руководство

- Организационный отдел

- Юридический отдел

- Отдел архитектуры и градостроительства

- Отдел ЖКХ МБУ “АСЗ”

- Отдел жилищных отношений

- Отдел информационных технологий

- Комитет по экономике и стратегическому развитию

- Отдел по начислению субсидий и компенсаций МКУ “ЦБС ОМС и МУ АГО”

- Военно-учетный стол

- Специалисты

- Финансовый отдел

- Военно-учетный стол

- Молодежная администрация

- Планы и отчеты о проверках

- Административная комиссия

- МКУ “Центр бухгалтерского сопровождения ОМС и МУ АГО”

- Организация охраны труда

- Нормативные правовые акты Администрации Арамильского ГО в сфере охраны труда

- Нормативные правовые акты Российской Федерации в сфере охраны труда

- Нормативные правовые акты Свердловской области в сфере охраны труда

- Инструкции

- Межведомственные комиссии

- МВК по профилактике правонарушений

- МВК по профилактике ВИЧ-инфекции

- МВК по профилактике социально значимых заболеваний

- Антинаркотическая комиссия

- Санитарно-противоэпидемическая комиссия

- МВК по профилактике экстремизма

- МВК по безопасности дорожного движения

- Сотрудники

- Дума 6 созыва

- Состав

- Избирательные округа

- Регламент

- Комиссии

- Повестки заседаний

- Решения Думы

- План работы

- Отчеты о деятельности

- Протоколы заседаний

- График приема

- Контрольно-счетная палата

- Положение

- Сотрудники

- Кадровое обеспечение

- Квалификационные требования

- Порядок поступления на муниципальную службу

- Регламент

- План работы

- Отчеты о деятельности

- Полномочия

- Статистика

- Отдел образования

- Устав

- Подготовка к новому учебному году

Соблюдение законности при привлечении денежных средств

- Сотрудники

- МБУ “ОМЦ”

- Закрепление школ за территориями

- Аттестация педагогических и руководящих работников

- Аттестация руководителей

- Информационно-аналитические материалы по аттестации педагогических работников

- Нормативно-правовые акты

- Юные интеллектуалы Среднего Урала

- 2019-2020 учебный год

- 2018-2019 учебный год

- 2017-2018 учебный год

- 2016-2017 учебный год

- 2015-2016 учебный год

- Государственная итоговая аттестация

- 2019-2020 учебный год

- 2018-2019 учебный год

- 2017-2018 учебный год

- 2016-2017 учебный год

- 2015-2016 учебный год

- 2014-2015 учебный год

- Незаконные сборы средств с родителей учащихся

- Горизонты техники

- Кадровый резерв

- Независимая оценка качества оказания услуг

- Здоровье и спорт

- Детская оздоровительная кампания

- Всероссийский физкультурно-оздоровительный комплекс «Готов к труду и обороне»

- Комплексная безопаность

- Безопасность дорожного движения

- Безпасность в сети Интернет

- Организация питания

- Пожарная безопасность

- ФГОС ОВЗ

- Родителям первоклассников

Архив

- Закрепление детских садов за территориями

- Фестиваль педагогических идей

- Информация об организации родительского контроля за использованием ребенком компьютера

- ГМО педагогов-психологов и учителей-логопедов

- Новости

- Документы

- Планы

- Состав

- Аттестация педагогических работников

- Гостиная логопеда

- Гостиная психолога

- Родительское просвещение

- Клуб “Хочу все знать” для детей и родителей

- Сертификат дополнительного образования

- Комитет по управлению муниципальным имуществом

- Сотрудники

- МКУ “Центр земельных отношений и муниципального имущества”

- План приватизации

- Муниципальные услуги

- Продажа и аренда на 2020 год

- Имущественная поддержка

- Схема размещения рекламных конструкций

- Аукционы, торги

- Объекты, находящиеся в муниципальной собственности, с возможным использованием по содействию развития конкуренции

- Кадастровая оценка земельных участков

- Кадастровая оценка объектов капитального строительства

- Предварительные согласования предоставления земельных участков

- Перечень муниципального имущества, готового к продаже или аренде

- Перечень объектов системы теплоснабжения, в отношении которых планируется заключение концессионных соглашений

- Акты о результатах контроля за исполнением концессионных соглашений

- Перспективные земельные участки для объектов придорожного сервиса

- Меры поддержки МСП, оказавшихся в зоне риска в связи с Covid-19

- Избирательная комиссия

- Муниципальные учреждения

- Телефонный справочник

- Общественная палата

- Состав

- Регламент

- Положение

- Комиссии

- Контакты

- Проведенные заседания

Правила указания

Приказ ФНС от 24 декабря 2014 года № ММВ-7-11/671 требует, чтобы КБК для 3-НДФЛ за 2016 год были на своём месте в этом бланке, если по итогам расчетов физлицо выявило:

- суммы НДФЛ к уплате/доплате в казну;

- переплату налога (т. е. к возврату).

Имейте в виду: Раздел 1 заполняют отдельно по каждому КБК, если есть обязанность перечислить налог и/или вернуть его на/с разные коды. Проще говоря, это когда, например, ИП попадает сразу в обе категории (см. таблицу выше).

Если сумма НДФЛ к перечислению или возврату из казны оказалась равна нулю, то в строке 020 Раздела 1 отчета 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

При заполнении платежных поручений компании и предприниматели обязаны прописывать коды бюджетной классификации. КБК по ЕНВД в 2016-2017 году для ИП нужны для того, чтобы правильно перечислять в бюджет этот налог. Также коды потребуются для оплаты задолженностей, штрафов, процентов и пеней (в случае их наличия).

Нововведения

КБК играет ключевую роль в том, чтобы правильно направить средства в бюджет, и многие предприниматели мечтают, чтобы коды эти были постоянными. Но не так слаживается, как хотелось и 2017 год принес новые перемены в эту сферу.

Так, под управление налоговых органов перешли страховые взносы, что не могло не повлечь перемены в целом ряде КБК. Но мы рассматриваем конкретный код КБК 39210202140061100160, в 2017 году для ИП он будет другим. Данный код используют при оплате фиксированных взносов в пенсионный фонд. А в 2017 году, эти взносы придется совершать в адрес налоговой службы, в которой зарегистрирован данный ИП. Именно этот факт стал причиной перемен в коде. Изменится его административная часть на комбинацию цифр 182, которые обозначают направление платежа, как в орган налоговой службы.

Код, который изменил только основную первую часть, будет использоваться для периода оплат до 1 января 2017 года, а для последующего времени будет применяться уже другой код. Плюс ко всему, предпринимателю нельзя забывать, что при разном уровне доходов, также используются разные коды.

Так, указанный выше код использовался для оплат по доходам, которые не превысили пороговую величину. Для другого варианта взноса используется другой код.

Работодатель

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02131 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02131 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

182 1 02 02132 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02132 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

182 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

Порядок страховых взносов

Страховые взносы начисляются самим плательщиком в рамках его системы налогообложения и могут разниться в зависимости от уровня доходов данного предпринимателя. Если его доходы превышают определенный рубеж, то кроме обязательной суммы страхового взноса, он будет платить еще и определенный процент в Пенсионный фонд.

При этом страховые взносы оплачиваются предпринимателями ежемесячно, до пятнадцатого числа. Если это число выпадает на выходной или праздничный день, а оплату нужно совершить, то ее производят в ближайший рабочий день. Но специалисты советуют делать оплату заблаговременно, потому что просрочка данных взносов влечет за собой наложение штрафа. И если бы только его. За каждый просроченный день оплаты, предприниматель может быть обязан, а точнее будет обязан заплатить пеню по взносу, которая обладает следующими характеристиками:

- Начисляется ежедневно

- Имеет зависимость от ЦБР

- Должна быть оплачена в обязательном порядке

Классификатор КБК

В соответствии с Бюджетным кодексом, бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности

Структура КБК

Часто используемые коды бюджетной классификации

Наименование налога | КБК |

Налог на доходы физических лиц | |

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | |

НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | |

НДФЛ НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | |

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ | |

Страховые взносы | |

Страховые взносы на обязательное медицинское страхование в ФФОМС (с 2012 г.) | |

Страховые взносы на обязательное медицинское страхование в ТФОМС (с 2012 г. — за расчетные периоды до 2012 г.) | |

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии | |

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии | |

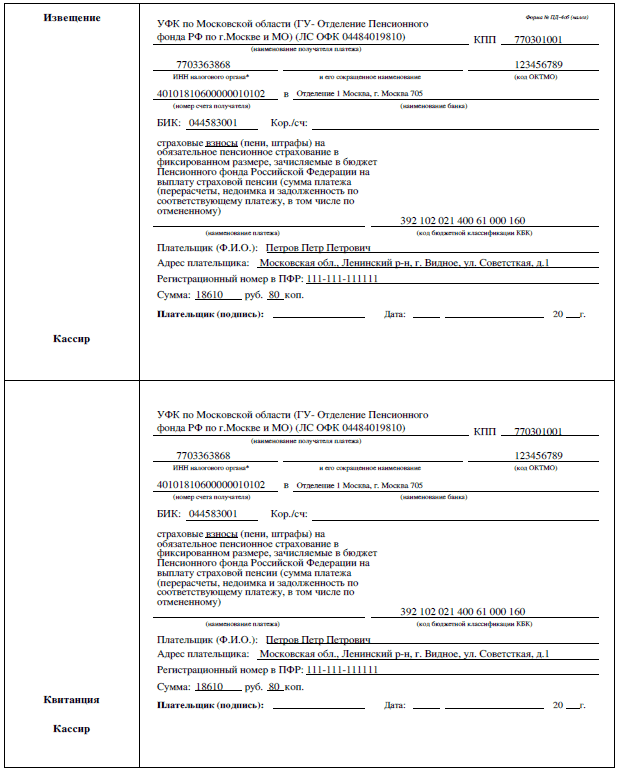

Страховые взносы в виде фиксированного платежа (для ИП), зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии | |

Страховые взносы в виде фиксированного платежа (для ИП), зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии | |

Cтраховые взносы на обязательное медицинское страхование (для ИП), зачисляемые в бюджет ФФОМС (с 2012 г.) | |

Cтраховые взносы на обязательное медицинское страхование (для ИП), зачисляемые в бюджет ТФОМС (с 2012 г. — за расчетные периоды до 2012 г.) | |

Страховые взносы на обязательное социальное страхование в ФСС России | |

Взносы в ФСС на страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) | |

Налог на добавленную стоимость (НДС) | |

НДС на товары (работы, услуги), реализуемые на территории РФ | |

НДС на товары, ввозимые на территорию РФ из Республики Беларусь | |

Специальные системы налогообложения | |

Единый налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (6%) | |

— за налоговые периоды, истекшие до 1 января 2011 года | |

— за налоговые периоды, начиная с 1 января 2011 года | |

Единый налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (10%) | |

— за налоговые периоды, истекшие до 1 января 2011 года | |

— за налоговые периоды, начиная с 1 января 2011 года | |

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации | |

— за налоговые периоды, истекшие до 1 января 2011 года | |

— за налоговые периоды, начиная с 1 января 2011 года | |

Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения | |

— за налоговые периоды, истекшие до 1 января 2011 года | |

— за налоговые периоды, начиная с 1 января 2011 года | |

Единый налог на вмененный доход для отдельных видов деятельности | |

— за налоговые периоды, истекшие до 1 января 2011 года | |

— за налоговые периоды, начиная с 1 января 2011 года | |

Единый сельскохозяйственный налог | |

— за налоговые периоды, истекшие до 1 января 2011 года | |

— за налоговые периоды, начиная с 1 января 2011 года | |

Налог на имущество организаций, транспортный налог | |

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения | |

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения | |

Транспортный налог с организаций | |

Налог на прибыль | |

Налог на прибыль организаций, зачисляемый в федеральный бюджет | |

Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ |

Изменения в новом году

С января 2017 года структура Налогового кодекса изменилась. Там теперь появились статьи, посвященные страховым взносам. То есть и пенсионное страхование также переходит под контроль ИФНС, что провоцирует перенаправление платежей по данным взносам. Теперь структура КБК касательно страхования изменится, сменив свою первую часть на комбинацию цифр 182, а некоторые старые коды и вовсе перестанут действовать.

Перемены также затронут и оформление непосредственно платежного поручения, ведь теперь туда надо вносить реквизиты ИФНС, а не Пенсионного Фонда.

Обозначение какого налога в 2017 году КБК39210202010062100160? В 2016 году он означал перечисление пени в Пенсионный фонд за неуплату взноса на пенсионное страхование. В связи с изменениями в законодательстве данный код перестает быть действительным. Точнее, он действовал до 31 декабря 2016 года. Если с 1 января года текущего, указать данный код в поле 140, то средства не просто не пройдут по назначению, а зависнут в неизвестности, поскольку пенсионный фонд пени по страховым взносам больше не контролирует.

Код администратора 392 отправит переводимые средства в ПФР, а не в ИФНС, как это должно быть. Именно поэтому при заполнении данного поля надо быть особо внимательным.

В 2017 году для перечислений пени действующими являются другие КБК. Например, для пени по взносу на страховую часть пенсии, будет использоваться КБК182 1 02 02010 06 2110 160. Именно данный код надо будет указать в поле 140 для правильной переадресовки необходимой перечисляемой суммы. А расшифровка КБК39210202010062100160 в 2017 году потеряет свою силу из-за изменения администратора платежа, коим теперь будет являться ИФНС.

Итак, перечисление средств по обязательным страховым взносам, теперь поменяет свое направление, в связи с изменениями, принятыми в Налоговом законодательстве, взносы на пенсионное и другие виды страхования, в принципе, можно смело отнести к налогам, так как именно налоговая служба будет заниматься администрированием данных взносов.

Реквизиты для оплаты

Для того чтобы оплатить взнос, необходимо оформить платежное поручение в отделении банка. Одним из обязательных к заполнению его полей является поле 104, в котором указывается КБК. Что касается фиксированного взноса в пенсионный фонд, то КБК39210202140061000160 и его расшифровка в 2017 году утратили свою актуальность. Поскольку данный код был отменен еще в начале 2016 года.

Данный код использовался для перечисления взносов на пенсионное страхование в фиксированном размере на выплату страховой пенсии. В 2016 году этот код поменял свою структуру, стал КБК39210202140061100160.

При этом в 2017 году данный код опять претерпевает изменения, поскольку страховые взносы переходят под юрисдикцию Налогового Кодекса. Теперь именно реквизиты соответствующего налогового органа нужно будет указать в платежном поручении, при осуществлении перевода денег. Если указать данный код в поле 104, то оплата пойдет не по верному направлению, а сумма страхового взноса так и останется неоплаченной, что станет причиной появления штрафа и пени по данному виду взносов.

Учитывая изменения, которые произошли в новом году, заполняя соответствующее поле необходимо быть очень внимательными, поскольку мало того, что изменится административная часть ранее использующихся кодов, может изменится и сама их структура.

Итак, ИП, осуществляя обязательные фиксированные взносы в 2017 году должен быть внимательным, так как в связи с переменами МРОТа, меняется сумма взносов. Относительно 2016 года. При оплате обязательного фиксированного взноса в счет пенсионного страхования, использовать КБК39210202140061000160 стало неактуальным еще в конце 2015 года. Теперь, для данного типа оплаты будет использоваться КБК18210202140061100160, это касательно периода взносов до 1го января 2017 года и с суммы дохода, не превышающей определенный уровень.