Интересное нововведение для УСН

КБК фиксированных платежей в ПФР для ИП на УСН в 2020 году те же, что указаны выше. Коды бюджетной классификации одинаковы для всех налогоплательщиков. Тут не принципиально по какому режиму облагается его бизнес.

Но для упрощенного режима придумано не менее интересное нововведение, на котором стоит остановить свое внимание. С 2017 упразднен отдельный КБК для платы минимального налога по режиму «доходы-расходы»

Предприниматели уплачивали его, если налог, рассчитанный по обычной формуле (доходы – расходы) х 15%, получался меньше, чем минимальный. Для расчета последнего используется формула доходы х 1%.

Уплачивать этот налог налогоплательщики будут по прежним правилам, но указывая в п/п идентичные данные как для минимального, так и для простого налога:

- 182 10 50 10 21 01 10 00 110 – для самого налога;

- 182 10 50 10 21 01 21 00 110 – для пени;

- 182 10 50 10 21 01 30 00 110 – для штрафов.

Будьте внимательны при заполнении платежек в 2020. Не забудьте вписать новые сведения в поля «Получатель», «ИНН», «КПП». Укажите новый код. И не забывайте интересоваться изменениями в налоговом законодательстве.

Работодатель

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02131 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02131 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

182 1 02 02132 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02132 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

182 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

За что платит ИП

Предприниматели, занимающиеся индивидуальной деятельностью, вынуждены ежегодно оплачивать несколько типов взносов. Они обязуются выплачивать страховые взносы за себя в полноценном объеме. На это обстоятельство не может повлиять факт отсутствия деятельности как таковой в конкретный период времени.

Дополнительно стоит выделить специальные взносы на случай краткосрочной недееспособности по материнству. В соответствии с нормой уже упомянутой ранее статьи №430 НК РФ, предприниматели могут не осуществлять такие выплаты – все делается исключительно в добровольном порядке.

Те категории лиц, которые выплачивают такие взносы, могут на законных основаниях рассчитывать на получение пособия от Фонда социального страхования в случае болезни.

Заполнение проходит по следующему алгоритму:

| Поле с идентификационным налоговым номером и КБК | Указываются соответствующие сведения о контролирующей налоговой инспекции. |

| Поле со сведениями о получателе | Вписывается сокращенное название отделения Федерального казначейства – дополнительно в скобках отмечается неполное наименование налоговой службы, которая занимается контролем платежей. |

| Раздел с кодом бюджетной классификации | Прописывается актуальное значение по состоянию на 2020 год. |

Что касается налоговой отчетности по факту оплаты фиксированных взносов, в том числе и по НДФЛ, то обычно она подается в территориальную инспекцию не позднее начала февраля каждого года. Однако с 2012 года никакую документацию сдавать индивидуальным предпринимателям не нужно.

| Медицинские | В 2017 году величина медицинских взносов составляла 4 600 рублей. Их объем никак не зависит от получаемого дохода. Определение размера проводилось на основании МРОТ по состоянию на начало календарного года и особого страхового тарифа. Также учитывалось количество месяцев, в течение которых должна была совершаться оплата. В 2020 году сумма рассматриваемых взносов не варьируется в зависимости от минимального размера зарплаты по Российской Федерации. Сумма платежа увеличилась на 1 250 рублей за расчетный период. |

| Пенсионные | Что касается размера страховых взносов пенсионного характера, то в прошедшем году актуальная сумма составляла 23 400 рублей. Определение величины проводилось на основании устаревших параметров, рассмотренных ранее, включая МРОТ. В 2020 году индивидуальные предприниматели берут на себя ответственность за обеспечение обязательного пенсионного страхования. Сумма выше прошлогоднего показателя на 3 150 рублей. |

Как оплатить взносы через сбербанк онлайн личный кабинет

Если предприниматель открывает расчетный счет в Сбербанке, ему предоставляется интернет-банкинг «Сбербанк Бизнес Онлайн». С помощью него можно легко произвести уплату взноса не выходя из дома. Рассмотрим процесс по шагам.

Шаг 2. Создать платежку

Необходимо выбрать пункт «Платежи и переводы» и затем «Платеж в бюджет». На экране появится форма создания документа, в которую необходимо будет ввести данные.

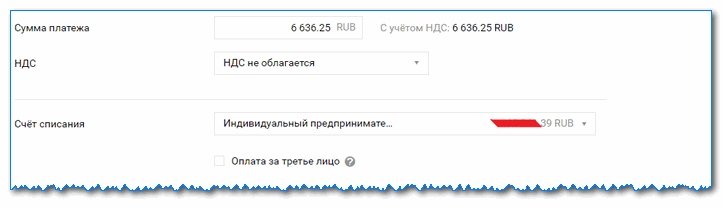

В графу «Сумма платежа» нужно ввести размер взноса, который необходимо перечислить. На год предпринимателю установлена фиксированная сумма, которую можно оплатить сразу, либо частями. Главное, чтобы до конца года она была перечислена полностью.

В части НДС нужно указать «НДС не облагается».

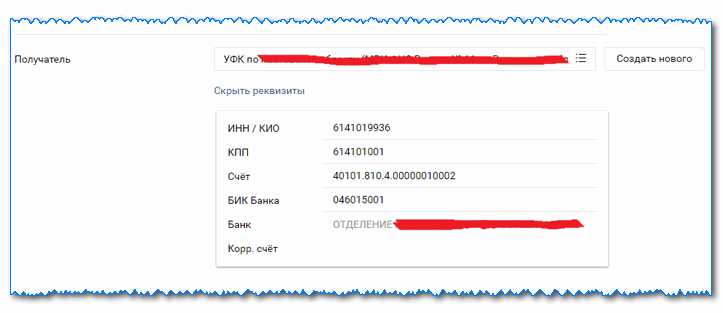

Затем необходимо ввести реквизиты получателя взносов. Их можно взять на сайте налоговой https://service.nalog.ru/addrno.do , либо получить в ФНС. Для удобства реквизиты можно сохранить в качестве шаблона, и дальнейшие платежи делать при помощи его.

Поле «Платеж за третье лицо» дает возможность сделать перечисление за стороннюю организацию.

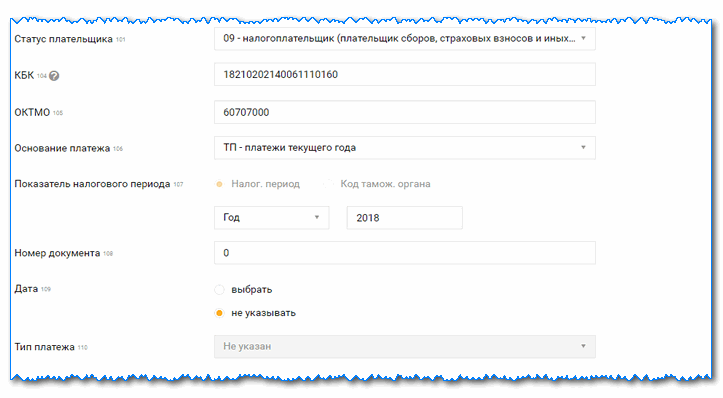

В поле «Статус плательщика 101» нужно указать 09, что обозначает ИП.

В поле «КБК 104» записывается необходимый код КБК.

В поле «ОКТМО 105» необходимо проставить присвоенный предпринимателю код ОКТМО.

В поле «Основание платежа 106» проставляется ТП, если платеж идет за этот же год.

В поле «Показатель налогового периода» для взносов указываем «Год» и его номер из 4 цифр.

Номер документа и УИН ставим «0», дате платежа выбираем «Не указывать».

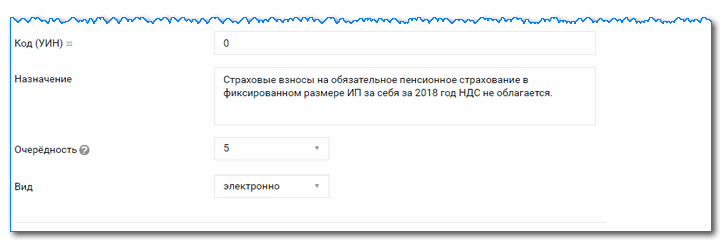

Внимание: в назначение платежа необходимо словесно описать за что совершается платеж. Например: «Страховые взносы на обязательное пенсионное страхование ИП в фиксированной части за 2018 год»

По сути, заполнение данного поля не так важно, поскольку платеж разносится, в первую очередь, по КБК.

Очередность платежа необходимо выбрать «5».

Сформированную платежку можно сохранить как шаблон, чтобы пользоваться ей в дальнейшем.

Шаг 3. Проверить на наличие ошибок

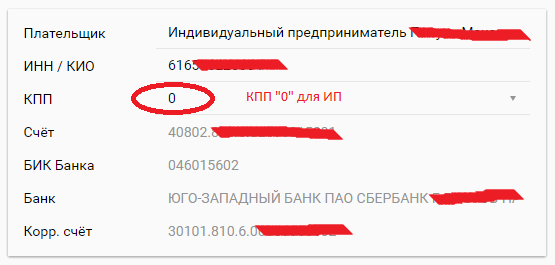

Система сама проверит правильность заполнения полей. Она не даст сохранить платежку, если в ней будут ошибки. Если выводится ошибка в КПП, то поскольку у предпринимателя данного кода нет, необходимо вписать «0».

Шаг 4. Подписать документ

После того, как платежка сформирована, ее необходимо подписать при помощи кода из СМС. После этого платеж будет завершен.

Общая таблица КБК для уплаты взносов «за себя»

| Взносы | КБК 2018 |

| На пенсионное страхование | |

| С дохода не более 300 000 руб. | 182 1 02 02140 06 1110 160 |

| С доходов свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| На медицинское страхование | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

| Платеж | КБК платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Как оплачивать страховые сборы за персонал

Предприниматели, на фирме которых работают сотрудники, обязательно вносят взносы за персонал. Помимо тех, что уплатил за себя. Платежи вносятся в бюджет ПФР, ФОМС и ФСС за каждого сотрудника, даже если в производственном процессе задействован всего один человек.

Исчисление налогов за работников осуществляется по тем же ставкам:

- В ПФР – 22% от суммы начисленных ему средств;

- В ФОМС – 5,1% от той же суммы;

- ФСС – 2,9%.

Сроки уплаты тоже не изменились – до 15 числа ежемесячно. А вот коды классификации заменены, поскольку органом, контролирующим сбор и расчет взносов за работников, стала ФНС. И только платежи на травматизм по-прежнему уплачиваются в ФСС.

КБК для уплаты страховых взносов за работников в ПФР для ИП в 2020 году, а также в ФОМС и ФСС:

| Цель оплаты | Код |

|---|---|

| Пенсионное страхование | 18 2 10 20 20 10 06 10 10 160 |

| Медицинское страхование | 18 2 10 20 21 01 08 10 13 160 |

| По нетрудоспособности (временной) и материнству | 18 2 10 20 20 90 07 10 10 160 |

| Пенсия за работников, трудящихся на вредном производстве (для подтверждения тарифа не требуется специальная оценка) | 18 2 10 20 21 31 06 10 10 160 |

| Дополнительный страховой сбор за вышеуказанных работников | 18 2 10 20 21 32 06 10 10 160 |

| Пенсионное страхование сотрудников, трудящихся на вредном производстве (для установки тарифа нужна спец. оценка) | 18 2 10 20 21 31 06 10 20 160 |

| Дополнительный страховой сбор за вышеуказанных сотрудников | 18 2 10 20 21 32 06 10 20 160 |

Для кого введены обновленные КБК?

Частные предприниматели обязаны каждый год вносить страховые платежи за себя. Бизнесмен выплачивает конкретную сумму, зависящую от установленного МРОТ. За 2016 год средства должны были быть направлены до 9 января 2017 года (постоянная дата – 31 декабря, но из-за праздников она была сдвинута). При доходах больше установленного лимита приходится дополнительно направлять с суммы превышения 1%. За прошлый год их можно оплатить до 3 апреля.

Но куда именно должны поступить фиксированные платежи ИП в 2017 году, КБК какого администратора ему использовать? Если бизнесмен успел отправить деньги в 2016 году, то он должен был составить платежки в ПФР и ФФОМС по старым кодам. При переводе средств в текущем периоде ему придется вписывать новые значения, причем получателем взноса станет уже ФНС. Составлять и направлять платежки по ОПС и ОМС в пользу ПФР и ФФОМС больше нельзя.

КБК для уплаты фиксированных взносов ИП в ПФР с доходов по ставке 1%

Если доход индивидуального предпринимателя превысил 300 тыс. руб., то он уплачивает в фонды взносы с доходов свыше 300 000 рублей по ставке 1%.

Платеж | КБК |

|---|---|

Взносы ИП с доходов по ставке 1% | 182 1 02 02140 06 1110 160 |

Пени | 182 1 02 02140 06 2110 160 |

Штраф | 182 1 02 02140 06 3010 160 |

Если доход получился свыше предельного размера страховой базы, то ИП продолжает начислять и платить взносы в ПФР РФ, но уже по ставке 1%. Отдельного КБК для таких взносов нет.

Коды бюджетной классификации для индивидуальных предпринимателей не зависят от системы налогообложения. То есть, платежи в ПФР перечисляют на общие КБК.

Назначение платежа | КБК |

| Обязательный сбор | 182 1 02 02140 06 1110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

| Пени | 182 1 02 02140 06 2110 160 |

Стоит учесть, что с 2018 года изменились сроки оплаты сборов в Пенсионный фонд РФ с доходов предпринимателей, которые превышают 300 000,00 рублей. Если ранее нужно было перечислять денежные средства не позднее 01.04 следующего года, начиная с отчетности за 2017 год, взносы нужно перечислять не позднее 01.07 следующего года.

Согласно Письмам Министерства Финансов Российской Федерации № 03-15-07/8369 от 12.02.2018 г. и № 03-15-05/6891 от 06.02.2018 г. ИП платят такие налоги:

- фиксированные платежи за себя независимо от размера дохода;

- взносы за сотрудников;

- дополнительный взнос в размере 1% в ПФР, если доход ИП превышает 300 000,00 руб.

С 3 мая 2018 года вступил в действие Приказ Министерства Финансов №35н от 28.02.2018 года. В нем был отменен КБК для оплаты дополнительного 1% в Пенсионный Фонд, если доход ИП превышает 300 000,00 рублей (независимо от системы налогообложения). Ранее для уплаты взноса предприниматели использовали следующий код бюджетной классификации: 182 1 02 02140 06 1210 160.

Это общий код бюджетной классификации, который используют предприниматели для оплаты сборов в ПФР за себя и наемных работников. Тем, кто уже перевел платеж на недействующий КБК, нужно сделать уточнение реквизитов. Для этого в ИФНС подают заявление.

Все новшества 2020 года по части страховых взносов

Часть страховых взносов переведена под юрисдикцию налоговой службы РФ – это выплаты на медицинское, пенсионное, социальное страхование и дополнительные платежи за доход, который превышает 300 тыс. Сборы на травматизм за персонал по-прежнему под контролем ФСС.

В НК российской федерации добавлена глава под номером 43, в которой закреплены размер и порядок уплаты страховых взносов. Последний не изменился. Ставки тоже прежние. Но с некоторыми нововведениями ИП все же предстоит столкнуться:

- Введена отчетность перед ИФНС – единый расчет. Сроки его сдачи – до 30 числа месяца после расчетного квартала.

- Введены новые КБК. Реквизиты в поле «Получатель» также изменились.

- В отношении всех должников по выплате сборов и подаче отчетности начнут применяться налоговые штрафы.

- Фиксированный платеж и с превышения дохода оплачиваются по одинаковому реквизиту бюджетной классификации. Раньше – по разным.

- Повышен МРОТ. С января по июль 2020 он зафиксирован на уровне 7500, а уже после 1 июля повысится до 7800 р. Это означает, что величина фиксированных страховых выплат увеличилась.

КБК для платежей

С 2017 года все полномочия по регистрации обязательных взносов страхового типа были делегированы территориальным подразделениям налоговой инспекции. В связи с данным обстоятельством, соответствующие выплаты должны проводиться на счета ФНС, а не в Пенсионный Фонд Российской Федерации. Последние изменения привели к корректировке КБК страховых взносов индивидуальных предпринимателей.

Выделяются следующие:

| На страхование пенсионного типа | 18210202140061110160 |

| Страхование медицинского типа | 18210202103081013160 |

| По факту временной нетрудоспособности | 18210202090071010160 |

Основные новшества по взносам с 2019 года

В 2019 году согласно нормам НК РФ произойдет повышение суммы страховых взносов. Данные отчисления должны перечислять все граждане, которые зарегистрировали ИП

При этом не важно, есть ли у них наемные работники или нет

В этом году данная сумма не зависит также от МРОТ, ее размер фиксируется в НК РФ на каждый год. Уплата данных взносов производится в обязательном порядке предпринимателем. Это необходимо делать даже деятельность ИП не ведется.

Внимание: в настоящее время в законодательном органе проходит рассмотрение проект закона, согласно которому если предприниматель находится на пенсии, то он сможет получить освобождение от расчета и перечисления страховых взносов в фиксированной сумме.

Определение понятий

Фиксированные взносы представляют собой выплаты страхового характера в счет обязательного пенсионного обеспечения. Соответствующие издержки погашаются индивидуальными предпринимателями, юристами и прочими категориями лиц, которые занимаются частной практикой.

После этого в регламентирующее законодательство были внесены изменения, с помощью которых был изменен порядок определения взносов. Другими словами, выплаты перестали относиться к фиксированному типу.

С 2013 года можно официально не выплачивать фиксированные суммы за следующие временные периоды:

- служба в рядах Вооруженных Сил РФ по призыву;

- период ухода родителя за новорожденным ребенком до момента достижения последним возраста 1,5 лет;

- период ухода за недееспособным гражданином, имеющим первую группу инвалидности;

- период проживания супруги военнослужащего по контракту в другом регионе.

В 2020 году наименование было полностью убрано из нормативной документации, однако в обиходе взносы все равно называются фиксированными. Это удобно для самих предпринимателей.

С прошлого года порядок выплат регулируется статьей №34 Налогового Кодекса РФ. Взаимодействие теперь осуществляется не с внебюджетными организациями, а с территориальными налоговыми органами, расположенными по месту юридической регистрации ИП.

Взносы в фиксированной сумме должны обязательно выплачиваться предпринимателями, вне зависимости от выбранной системы налогового обложения и типа ведения деятельности хозяйственного характера. Если ИП осуществляет свою профильную деятельность на основании трудового соглашения, то выплаты проводятся его непосредственным работодателем.

Количество дней начинает отсчитываться с того момента, который следует за датой непосредственной регистрации в государственном реестре в качестве ИП. Согласно пункту №5 вышеуказанного нормативного акта количество дней в месяце потери статуса ИП должно в обязательном порядке определяться до дня фактического прекращения деятельности.

Ответственность за не оплату взносов

Предпринимателю нужно оплатить в бюджет взносы до завершения определенного законом срока. Если же не соблюсти их — то у ФНС будет право выставить ему штраф, а также начислить пени.

Размер штрафа определяется исходя из суммы несделанного платежа. В обычных обстоятельствах штраф начисляется в размере 20% от неоплаченной в срок суммы. Данное правило действует в том случае, если предприниматель не оплатил штраф неумышленно, например — перепутал дату платежа, забыл про необходимость сделать уплату взноса и т. д.

Но если у ИП были средства для того, чтобы сделать платеж вовремя, он точно знал о необходимости совершения платежа, но умышленно его не произвел — размер штрафа будет увеличен до 40%.

Внимание: кроме этого на весь период, который прошел с момента завершения крайнего дня платежа и до дня, в какой платеж был действительно сделан, начисляются пени. Они рассчитываются на основе 1/300 ставки Центробанка по каждому дню задержки.. Размер штрафа может быть уменьшен, если предприниматель через суд сможет доказать, что у него было непреодолимые обстоятельства для совершения неуплаты

К примеру, в это время он был госпитализирован. Минимально штраф можно снизить в 2 раза. Только сумма начисленных пени изменению не подлежит — их необходимо будет перечислить в полном размере

Размер штрафа может быть уменьшен, если предприниматель через суд сможет доказать, что у него было непреодолимые обстоятельства для совершения неуплаты. К примеру, в это время он был госпитализирован. Минимально штраф можно снизить в 2 раза. Только сумма начисленных пени изменению не подлежит — их необходимо будет перечислить в полном размере.