Заполнение платежек и счет-фактур

Заполняя фактуры на товар в 2019 году необходимо указать два показателя:

- расчетную общую стоимость проданных товаров (оказанных услуг);

- рассчитанную сумму налога.

В бланке заполняется графа 7 при четком указании 0, 10 и 20 процентов. При применении расчетных ставок 10/110 и 20/120 заполняем графу 5.

Важно! Указывать необходимо полную сумму товара. На основе нее налоговый инспектор определит правильность начисления НДС.. В 2019 году, исходя из изменений, столбец 7 трансформируется в связи с увеличением максимальной ставки НДС

Образец заполнения счет-фактуры можно найти на сайте ИФНС,

В 2019 году, исходя из изменений, столбец 7 трансформируется в связи с увеличением максимальной ставки НДС. Образец заполнения счет-фактуры можно найти на сайте ИФНС,

Отмечается, что исходя из изменений применяемой ставки НДС, по дате отгрузки товара/оказания услуги в последнем квартале 2018 года, расчет идет по действующим на данный момент ставкам. Но учет в 2019 году производится по новым ставкам. То есть согласно отгрузочным документам на дату, относящуюся к 2018 году.

При уплате налога платежное поручение заполняется аналогично предыдущему году, с отличительными особенностями кода бюджетной классификации (КБК) и соответствующей сумме (процентной ставке) налога.

Образец платежного поручения можно найти на сайте ИФНС.

Кто платит НДС

Платить НДС обязаны частные предприниматели, не использующие спец. режимы налогообложения, организации, продающие товар или оказывающие услуги гражданам на территории Российской Федерации.

Оказывая услугу или продавая товар больше его изначальной стоимости, организация должна уплачивать с него НДС. Единственное что отличается при уплате НДС, это его процентная ставка. В нашей стране действуют три налоговые ставки. Рассмотрим какая из них применительно к той или иной услуге и товару.

Ставка ноль процентов применяется.

- Товары, продающие на экспорт.

- Газ и нефть, транспортируемая для продажи.

- Товары, предназначенные для космической промышленности.

Ставка десять процентов применима к социально значимым товарам.

- Молочная продукция.

- Товары детского назначения

- Медицинские лекарства.

- Некоторые виды мясной продукции.

На все остальные товары и услуги, работы, действует ставка 18 %. Это основная ставка действующая на территории РФ.

Итак, если ваша компания является плательщиком НДС, она обязана кроме отчетности, предоставляемой в налоговый орган, корректно заполнять платежный документ.

Кбк по ндс в 2019 году как налогового агента

Юридические лица, которые находятся на общей системе налогообложения оплачивать налог на прибыль будут по тем же КБК, что и в 2018 году. В 2019 году изменений не было.

| КБК | Пени | Штрафы | ||

| Налог на прибыль, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | ||

| Налог на прибыль, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | ||

| Налог с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | ||||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | ||

| Налог с доходов российских организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | ||

| Налог с доходов иностранных организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | ||

| Налог с дивидендов от иностранных организаций | ||||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | ||

| КБК при оплате аванса или основного платежа | Пени | Штрафы |

| ДОХОДЫ | ||

| 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| ДОХОДЫ – РАСХОДЫ | ||

| 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Нормативно-правовой акт, который регламентирует коды бюджетной классификации, периодически меняется, поэтому далее мы расскажем, как узнать актуальные на 2019 год КБК. Коды бюджетной классификации прописываются в приказах Минфина России. До появления в 2018 году приказа под номером 132 имел силу другой, с номером 65 (1 июля 2013 года).

Далее мы рассмотрим основные КБК по наиболее популярным налогам, оплачиваемым юридическими лицами, использование которых позволит в 2019 году корректно перечислить денежные средства в бюджет России.

https://www.youtube.com/watch?v=b8oAsN9sc8w

НДС относится к группе косвенных налогов, представляет собой часть стоимости реализованного продукта. Плательщиками налога являются следующие организации:

- разнообразные предприятия (в том числе промышленные/финансовые, а также частные/государственные/муниципальные);

- различные учреждения;

- коммерческие/производственные товарищества и общества со статусом юр. лица;

- коммерческие/производственные предприятия, которые привлекли иностранные инвестиции;

- филиалы/подразделения предприятий, которые имеют расчетные счета и реализующие продукцию за деньги;

- международные и иностранные организации, ведущие коммерческую деятельность в России и др.

Изменения в КБК

КБК по НДС в 2019 году для юридических лиц и индивидуальных предпринимателей состоит из стандартных 20 цифр, указывающих на получателя, источника, а так уточняющих характеристику платежа:

Первые три цифры КБК (182 или 153) характеризуют — куда направляется платеж – в ФНС по соответствующим отделам. Зависит от источника поступления товара (услуги).

Далее – 1 – является указателем на налоговое поступление.

Далее две цифры, «03» или «04», характеризуют территорию предназначения товара (услуги) для реализации. 03 – Россия, 04 – ввоз на территорию России зарубежного товара.

Далее пять цифр (01000) – статьи и подстатьи бюджета (казны).

01 – указатель на федеральный бюджет.

1000 – характеристика платежа (для налогов и сборов), 2100 – оплата начисленных пени, 3000 – оплата штрафов за неверное начисление или неуплату платежа.

110 – характеристика платежа, как налогового дохода государства.

Ниже в таблице представлены общие данные по применению КБК.

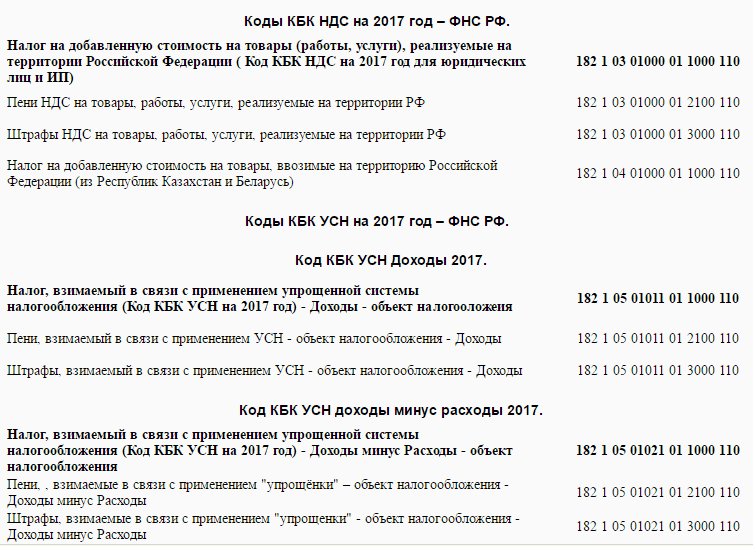

| Наименование платежа | КБК НДС 2019 для юридических лиц и ИП | КБК пени по НДС в 2019 году для юридических лиц | КБК штраф НДС 2019 для юридических лиц |

| НДС на товары и услуги продаваемые на территории РФ | 18210301000011000110 | 18210301000012100110 | 18210301000013000110 |

| НДС на товары, ввозимые Беларуссии и Казахстана | 18210401000011000110 | 18210401000012100110 | 18210401000013000110 |

| НДС на товары, проходящие через таможню (ввозимые из-за рубежа) | 15310401000011000110 | 15310401000012100110 | 15310401000013000110 |

Сумма пени, согласно НК РФ, зависит от срока просрочки, в случае причины ее начисления – просрочка платежей:

- до 30 дневного срока – 1/300 ставки ЦБ;

- свыше 31 дня – 1/300 (за 30 дней) + 1/300 (за каждый последующий день) + 1/150 (за каждый день свыше 30 дневного срока).

За неверное заполнение реквизитов (КБК), по вине чего возникла просрочка учета платежа, начисляется штраф. А так же за неверно рассчитанную сумму НДС. КБК для уплаты пени по НДС в 2019 году аналогичны 2017 и 2018 году. Код бюджетной классификации НДС 2019 указаны в таблице выше.

Важно! При погашении штрафов и пени, необходимо указать – самостоятельное погашение или по требованию инспекции. При самостоятельном расчете и погашении в строке УИН ставится «0», а в «основании платежа» — ЗД

Во втором, в поле УИН проставляется номер, указанный в требовании, при его наличии. Если он отсутствует, стоит заполнить по первому варианту, но без «ЗД». При уплате штрафов в «основании» ставится «ТР».

Для обезопасивания от пеней и штрафов, в случае нахождения ошибки в КБК, необходимо обратиться в ФНС с уточняющим заявлением. При его получении и нахождении оплаченной суммы, она будет зачтена в день ее реального поступления.

КБК для пеней по НДС

Как и другой вид налога, пеня имеет свою статью и код классификации. И, соответственно, делится на различные группы. При оплате пени на НДС в графе нужно указать правильные реквизиты, они состоят из набора таких цифр:

- КБК для пени по российскому товару — 182 1 03 01000 01 2100 110.

- По товарам из таможенного союза — 182 1 04 01000 01 2100 110.

- Товары из других стран — 153 1 04 01000 01 2100 110.

Пени, как и любой другой налог, — это взимание денег с нас с вами. Поэтому, чтобы ограничить себя в потере денежных средств, старайтесь декларации и любые платежные поручения заполнять правильно и своевременно уплачивать налоги.

Кбк ндс 2019 для юридических лиц таблица кодов бюджетной классификации с изменениями

В статье – таблица КБК по НДС для юридических лиц с учетом изменений 2019 года, в том числе для пеней и штрафов, а также бесплатные образцы платежных документов, справочники, полезные ссылки.

Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут наши справочники и образцы документов. Скачивайте бесплатно:

КБК – это 20-ти значная цифровая бюджетная кодировка, которая содержит данные о безналичном перечислении. В коде КБК зашифрована информация о виде платежа, его администраторе и конечном получателе, о бюджете, куда должен попасть платеж и т.д. Поэтому при любом безналичном перечислении в платежном документе должен быть указан КБК.

Юрлица и предприниматели сталкиваются с бюджетными кодировками, например, при внесении налоговых или неналоговых обязательных платежей. В этом случае оформляется платежное поручение, в поле 104-м которого обязательно указывается КБК. По коду банк определяет, куда именно отправить безналичный платеж.

Полезные документы

Ознакомившись с актуальными Кбк по ндс в 2019 году для юридических лиц, не забудьте посмотреть следующие документы, они помогут в работе:

Кбк ндс 2019: что важно знать

Принципы кодирования информации о безналичном перечислении в КБК едины для всех операций. С 2019г. эти правила, в том числе по КБК НДС 2019, определяет документ из приказа от 08.06.18 № 132н.

Структура любого бюджетного кода – типовая, она приведена на схеме ниже:

Группы разрядов кода имеют разное назначение, а именно:

- разряды с 1 по 3 определяют администратора безналичного перечисления;

- разряды с 4 по 6 – группу доходов бюджета и подгруппу;

- разряды с 7 по 11 – вид бюджетного дохода;

- разряды с 12 по 13 – в какой бюджет направить платеж;

- разряды с 14 по 17 – вид перечисления;

- разряды с 18 по 20 – указание на доходы бюджета или изъятие из бюджета.

Главный недостаток цифровой кодировки КБК из 20-ти знаков в том, что при малейшей невнимательности со стороны бухгалтера, заполняющего платежку, в код легко вкрадется опечатка или ошибка.

Это касается и Кбк по ндс в 2019 году для юридических лиц. В результате перечисление не поступит по назначению, что может обернуться для фирмы или предпринимателя финансовыми потерями из-за налоговых санкций.

Поэтому рекомендуем всегда проверять КБК в платежках.

Найти или проверить любой КБК не проблема – просто нажмите на кнопку ниже и найдите нужный код:

Проверить КБК

Кбк ндс 2019 в платежном документе

Помимо бюджетного кода в 104-м поле, платежное поручение содержит десятки обязательных реквизитов, в том числе:

- названия и БИК банков вносителя платежа и его администратора;

- ИНН и КПП вносителя и администратора;

- статус вносителя;

- основание для перечисления и т.д.

Все эти сведения оформляются строго по правилам, которые установил Банк России. Памятку по заполнению полей платежки смотрите в окне ниже, ее можно скачать:

Кбк по ндс в 2019 году для юридических лиц

Администрирование НДС в 2019г. возложено на две федеральные службы – налоговую и таможенную.

В адрес ФНС перечисляется НДС с внутрироссийских отгрузок и с импортных операций при ввозе имущества из стран-участниц ЕАЭС.

В адрес ФТС перечисляется НДС с импортных операций при ввозе имущества из-за пределов ЕАЭС.

- Если администратор платежа – ФНС, то КБК начинается с цифр «182».

- Если администратор платежа – ФТС, то КБК начинается с цифр «153».

Действующие кодировки по налогу приведены в таблице 1.

Таблица 1. Кбк по ндс в 2019 году для юридических лиц

| Платеж по НДС | Кодировки для уплаты в бюджет | ||

| Для налога | Для пеней | Для штрафов | |

| Внутрироссийская реализация – отгрузка имущества, выполнение работ, услуг | 18210301000011000110 | 18210301000012100110 | 18210301000013000110 |

| Импорт (ввоз) имущества из страны-участницы ЕАЭС | 18210401000011000110 | 18210401000012100110 | 18210401000013000110 |

| Импорт (ввоз) имущества из страны за пределами ЕАЭС | 15310401000011000110 | 15310401000012100110 | 15310401000013000110 |

Кбк пени по ндс в 2019 году для юридических лиц

Если НДС перечислен с опозданием либо произошла ошибка в платежке, в том числе в КБК НДС 2019, администратор платежа начислит пени за период просрочки. Чтобы перечислить их, выделены отдельные бюджетные коды. Они приведены в таблице 2.

Таблица 2. Кбк пени по ндс в 2019 году для юридических лиц

| Вид пеней | КБК пени НДС 2019 |

| Пени по НДС с внутрироссийской реализации – отгрузки имущества, выполнения работ, услуг | 18210301000012100110 |

| Пени по НДС с импорта (ввоза) имущества из страны-участницы ЕАЭС | 18210401000012100110 |

| КБК пени НДС 2019 с импорта (ввоза) имущества из страны за пределами ЕАЭС | 15310401000012100110 |

Также читайте статью о порядке заполнения платежных поручений в 2019 году

Зачем указывать КБК

Сам по себе КБК, это специальный шифр, который понятен людям, сидящим в казначействе и перенаправляющим денежный поток, поступающий от налогоплательщиков. Каждая цифра сможет рассказать какой госорган является получателем платежа, за что налогоплательщик уплачивает данную сумму. Все это можно узнать если расшифровать КБК 18210102010012100110.

В платёжном документе специально отведено место для заполнения КБК. Это является обязательным условием, иначе деньги просто не попадут адресату, и на организацию будет наложен штраф и пени за просрочку основного платежа.

По мере ведения хозяйственной деятельности, предприниматели сталкиваются с рядом проблем. Ведь процесс этот сложный, и требует много времени, что выучить и разобраться во всех коммерческих тонкостях.

Как говорится кто не работает, тот не ошибается, поэтому ошибки, возникающие при заполнении платежных поручений, несвоевременной оплате всегда чреваты дополнительными штрафными санкциями.

Итак, ваша фирма просрочила оплату подоходного налога, и произвела ее чуть позже. Теперь нужно в обязательно порядке уплатить штраф и пени. Так какой же код нужно будет указать в платежном поручении? Расшифровка КБК 18210102010012100110 в 2017 году будет означать следующее, что налогоплательщику придется заплатить пени, за то, что вовремя платеж по подоходному налогу не поступил в казну.

Указывая в платежке верное КБК, можно быть уверенным, что денежные средства быстро поступят адресату. Именно на основании классифицирующего кода распределяются деньги от налогоплательщиков. С одной стороны, это упрощает работу казначейства, позволяя отслеживать каждый полученный и отправленный рубль, а с другой стороны плательщики могут столкнуться с рядом проблем.

Кажущиеся страшными зашифрованные цифры, при детальном рассмотрении, совсем не сложные. Поэтому разобраться в их предназначении сможет каждый. Можно на примере КБК 18210102010012100110, расшифровать какой налог в 2017 году придется уплачивать коммерсантам и компаниям.

По цифрам в коде (они числиться 14,15,16,17) –2100 можно определить, что это пени. Если будет стоять—1000, это означает сам платеж, если же указан 3000 — то значит уплата идет по штрафу.

КБК Страховых взносов в ФСС.

393 1 02 02090 07 1000 160 – на ВниМ (временной нетрудоспособности и в связи с материнством);

393 1 02 02050 07 1000 160 – для обязательного страхования от несчастных случаев на производстве.

Пеня по страховым взносам в ФСС.

393 1 02 02090 07 2100 160 – на ВниМ (временной нетрудоспособности и в связи с материнством);

393 1 02 02050 07 2100 160 – для обязательного страхования от несчастных случаев на производстве.

Штраф по страховым взносам в ФСС.

393 1 02 02090 07 3000 160 – на ВниМ (временной нетрудоспособности и в связи с материнством);

393 1 02 02050 07 3000 160 – для обязательного страхования от несчастных случаев на производстве.

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2016 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

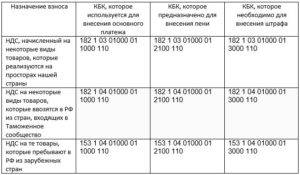

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

Самостоятельный расчет пени

Возможно, вы столкнулись с проблемой начисления и выплаты пени, и предстоит правильно рассчитать сумму. Воспользуемся следующий схемой:

- Определяем сумму пени. Это показатель суммы задолженности.

- Определяем просроченные дни от погашения долга.

- Смотрим ставку рефинансирования ЦБ. Этот показатель указан на сайте ЦБ.

- Рассчитываем по формуле — П = Нед * Ст. Реф. / 300 — Пр,

где:

- П – сумма к оплате самой пени;

- Ст. реф. — ставка рефинансирования, действующая на момент выставления пени;

- Пр — количество просроченных дней.

Также можно использовать калькулятор для расчета пени или получить данные о начислении пени от контролирующих органов.

При самостоятельном начислении пени налогоплательщику необходимо учитывать ближайший день, то есть день с захватом.

Правильное начисление пени можно рассмотреть на примере.

| Сумма НДС | Уплачен НДС | Недоимка | Срок уплаты | Кол-во дней | Расчет | Сумма |

| 840,200 | 500,260 | 840,200— 500,260 = 339, | .01.2016 | 12 | 339, руб. * 11% / 300 * 12 дней | 1,495 |

| 880,730 | 319,400 | 880,730— 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 дней | 2,47 |

| 720,610 | 649,80 | 720,61— 649,8 = ,81 | .03.2016 | 19 | ,81 руб. * 11% / 300 * 19 дней | 0,49 |

В итоге сумма пени составила в рублях 4.461 суммируем все столбики (1,495+2,476+0,49)

День внесения пени считается днем проведения документа и зачисления денежных средств на счет организации, которая назначила эти пени.

Пени, соответствующие неуплаченному налогу НДС, налоговый орган будет взыскивать в безоговорочном порядке. Для этого будут подключены государственные службы, такие как отдел судебных приставов.

В налоговых инспекциях программы при расчёте пени настроены на автоматический режим. Чтобы быть в курсе всех расчетов, необходимо постоянно брать справки и выписки, чтобы вовремя оплачивать начисляемые суммы.

Как найти КБК для уплаты НДС, начисленных пени и штрафов

Код бюджетной классификации – это обязательный реквизит платежного поручения платежа в бюджет. Перечень и порядок применения КБК пени по НДС утвержден приказом № 65н от 01.07.2013г. «Порядок применения бюджетной классификации РФ».

КБК – это шифрованный код, который состоит из 20 цифр. Каждая группа цифры этого кода – это определенный носитель соответствующей информации, которые позволяют определить администрирование платежа, «налоговую» принадлежность и прочее.

Кодировка кода начинается слева на право:

1) Первые три цифры позволяют определить перед кем именно отчитывается налогоплательщик в данный момент времени, то есть, кто является администратором платежа.

Администраторы налоговых платежей:

- Федеральная налоговая служба – КБК 182;

- Федеральная таможенная служба – КБК 153;

2) Следующая цифра КБК содержат информацию о виде поступлений:

- Налоговый платеж – цифра 1;

- Безвозмездные поступления – цифра 2.

3) Следующие две цифры обозначают, по какому именно виду доходов отчитывается налогоплательщик:

- Подоходный налог – 01;

- НДС с продукции, продаваемой на территории России – 03;

- НДС с товаров, которые были импортированы из других стран – 04;

- Имущественный налог – 06;

- Пошлина – 08 и так далее.

4) Следующие пять цифр обозначают классификацию дохода, который будет уплачен в бюджет, для НДС платежа – это 01000.

5) Следующие две цифры кода КБК обозначают уровень бюджета:

- Федеральный бюджет – 01;

- Бюджет страны – 02;

- Местный бюджет – 03.

6) Последующие четыре цифры определяют тип платежа:

- Налоги и сборы – 1000;

- Начисленные пени – 2100;

- Начисленные штрафы – 3000.

Получите 267 видеоуроков по 1С бесплатно:

7) Последние три цифры кода КБК определяют вид экономической деятельности, в отношении которой взымается налог:

- Налоговый доход – 110;

- Отчисления на социальные нужды – 160.