Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Штрафы ГИБДД

Несоблюдение закона о безопасности на дорогах — это административное правонарушение, за которое на владельца транспортного средства возлагается штраф согласно КоАП РФ. Чтобы заполнить платежку при оплате денежного взыскания, используются КБК, указанные в таблице:

Платеж | КБК |

Штрафы за нарушения правил дорожного движения, (ст. 12.21, 12.22–12.31.1, 12.36.1 гл. 12 КоАП РФ) | 182 1 16 30000 01 0000 140 |

Штрафы за нарушение законодательства РФ о безопасности дорожного движения, (ст. 11.21, 11.27 гл. 11 КоАП РФ, 12.21.1, 12.21.2, 12.33, 12.34 гл. 12КоАП РФ) | 182 1 16 30020 01 0000 140 |

Прочие денежные взыскания (штрафы) за правонарушения в области дорожного движения (ст. 12.1, 12.3, 12.7, 12.32.1, 12.35, 12.37 гл. 12 КоАП РФ, ст. 11.14.1, 11.14.2, 11.18, 11.22, 11.23, 11.26, 11.29, 11.32 гл. 11 КоАП РФ) | 182 1 16 30030 01 0000 140 |

Нарушение законодательства о налогах и сборах

Иногда граждане и юр.лица уклоняются от уплаты сборов, несвоевременно вносят налоговые средства либо нарушают другие законы налогового законодательства РФ. За эти действия сотрудники ФНС накладывают штрафные санкции на виновника, которые оплачиваются с указанием соответствующих шифров, классифицирующих платеж, в квитанции.

Платеж | КБК |

Нарушение законодательства о налогах и сборах | 182 1 16 03000 00 0000 140 |

Нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 1191, 1192, п. 1 и 2 ст. 120, ст. 125. 126, 1261, 128. 129, 1291, 1294, 132, 133, 134. 135, 1351, 1352 НК РФ | 182 1 16 03010 01 6000 140 |

Уклонение от уплаты налогов и/или сборов, сокрытие денежных средств либо имущества организации или ИП, за счет которых должно производиться взыскание налогов и/или сборов, за неисполнение обязанности налогового агента (федеральные государственные органы, Центробанк, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03040 01 6000 140 |

Нарушение законодательства о налогах и сборах, предусмотренные ст. 129.6 НК РФ (федеральные государственные органы, Центробанк, органы управления государственными внебюджетными фондами РФ) | 182 1 16 03050 01 6000 140 |

Какой КБК по штрафу НДФЛ

В случае просрочки платежа по налогу на добавленную стоимость, иначе называемый подоходный налог, на компанию ляжет штраф, который обязательно уплачивается вместе с пени. Чтобы верно указать КБК по штрафу, можно воспользоваться справочником и проверить актуальность кода.

Если ошибиться в цифре, то операционист или не примет документ, или деньги просто затеряются, и придется снова платить. Поэтому актуальность сверять обязательно, тем более, что 2017 год принес ряд изменений, которые также коснуться и КБК.

Учитывая, что налоговые органы берут под свой контроль отчетность и платежи с таких госструктур как ПФР и ФСС, то КБК у них будут изменяться.

В данный момент по КБК, относящимся к налоговому органу изменений не предполагается, поэтому чтобы заплатить штраф по подоходному налогу, нужно использовать КБК—18210102010013000110. Используя этот код, можно быть уверенным в его актуальности и правильности.

Внимательность и аккуратность при заполнении реквизитов и указание КБК, позволит избежать ряд проблем, и не вызовет штрафных санкций и пени, на организацию.

saldovka.com

Где указывается КБК

Каждый платежный документ, который заполняется и отправляется коммерческой организацией, должен заполняться в соответствии с требованиями Центробанка и Минфина. Кроме стандартных реквизитов таких как, указания расчетного и лицевого счета, БИК, ИНН и КПП организации-получателя в поле 104, обязательно проставляется КБК.

Это своего рода такой счет организации, который позволяет контролировать направление денежных сумм. Код Бюджетной Классификации так расшифровывается аббревиатура КБК, состоит из двадцатизначного набора цифр. Каждая цифра имеет свое предназначение и отвечает за назначение платежа.

Чтобы у коммерсанта не возникало путаницы по назначении платежа, можно КБК разобрать по полкам, и попробовать расшифровать КБК 182 1 01 02010 01 3000 110. Знающему человеку не представляется сложным весь это набор цифр. Они на самом деле не такие сложные как кажутся первоначально.

К примеру, посмотрев на цифры с 14 по 17 в нашем случае это 3000, то можно увидеть, что платеж является штрафом. Первые цифры кода расскажут об госоргане, которому отправляются денежные средства, у нас это налоговая инспекция. Далее можно увидеть в какой бюджет идут деньги в Региональный (02) или Федеральный (01).

Сотрудники казначейства с помощью КБК без труда перенаправляют бюджетные деньги в соответствующие органы. Каждый рубль не пропадает бесследно. Это система продумана до мелочей, поэтому указав верный и актуальный КБК в платежке, можно быть уверенным, что деньги поступят своевременно.

Ответственному лицу компании, при заполнении платежных документов, особенно при уплате НДФЛ по сотрудникам, нужно быть предельно внимательным, иначе на штраф ляжет пени, которые все равно придется уплачивать.

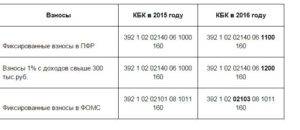

Как узнать КБК ПФР для юридических лиц на 2016 год

Коды бюджетного классификатора являются обязательным реквизитом платежных поручений для оплаты страховых взносов, акцизов, иных сборов. Также они служат основой грамотного бухгалтерского учета предприятия. Если коды изменились, организации должны отследить все новые номера, чтобы не допустить погрешности при составлении отчетности.

Изменения в 2016 году

С января 2016 г. работодатель, перечисляющий страховые взносы, иные вознаграждения физ лицам продолжает перечислять их в Пенсионный фонд на накопительную выплату страховой пенсии по единому коду (Приказ Минфина №90н от 8 июня 2015г.). Оформляется один платежный документ, указывается один код. Изменение коснулось:

- Обязательное медицинское страхование (именно фиксированные взносы) для работающих физических лиц ИП перечислит на новые коды 1011, пени 2011, штраф 3011.

- Пени в соцстрах по обязательному страхованию перечисляют кодом 2100, проценты 2200.

- ИП производить перечисление ОСВ ПФР будет по двум платежным поручениям (на сумму, исчисленную с дохода, который не превысил и превысил размер, установленный Законом №212-ФЗ).

Взносы за имущество

После присвоения организации ИНН она становится плательщиком всех предусмотренных законом налогов.

Чтобы перечислять налог на имущество, не относящееся к Единой системе газоснабжения, плательщик (индивидуальный предприниматель, организация) в платежке напишет код 182 1 06 02010 02 1000 110.

Осуществляя перечисление платежа по имущественному налогу физ лиц укажем иные цифры. Перечисляя фиксированные авансовые платежи с доходов иностранных граждан, которые работают по патенту, при оплате НДФЛ предусмотрен иной КБК.

КБК ПФР на 2016 год для юридических лиц

Тематические порталы позволяют найти обновленный КБК, который выглядит как таблица с указанием вида платежа и его цифрового обозначения. Чтобы внести поправки к существующим данным для всех ИП, организаций, налоговых агентов, являющихся налогоплательщиками необходимо обратиться к соответствующим государственным органам. Изменения 2016г. коснулись платежей в ПФР, НДФЛ, Фонд соцстраха.

Несчастные случаи: как застраховаться?

Классификация такого страхования:

- индивидуальное, корпоративное;

- добровольное, обязательное.

Гражданин, организация либо ИП самостоятельно выбирают страховую компанию. Договор страхования НС содержит:

- наименование СК;

- лимит страховой ответственности;

- данные страхователя;

- расчетный срок и другие значимые условия.

Вид выплат зависит от видов страховых рисков.

Госпошлина: уплата за выписку

Перечисляя пошлину за государственную регистрацию, получение дубликата устава, работник пишет код 182 1 08 07010 01 1000 110. Госпошлина за выписку ЕГРЮЛ зависит от срочности предоставления документа. Оплата происходит при помощи платежки, квитанции.

Обязательно знать расчетный счет получателя платежа, ИНН, БИК,ОКТМО.

За госрегистрацию права собственности, смену юридического адреса, за повторную выдачу свидетельства о постановке на учет ФНС, реорганизацию (ликвидацию) организации, постановку на учет автомобиля также придется платить пошлину.

КБК НДС 2016 для юридических лиц

КБК 2016 для юридических лиц представлен как справочник и содержит:

- коды для выплаты налога на прибыль, доходы с дивидендов; водному налогу;НДПИ;

- код на торговый сбор, транспорт (Москва, Московская область, Новосибирск, Пермь, Ярославль, Челябинск, Хабаровск, Крым, Башкортостан: каждый субъект указывает соответствующий КБК);

- недоимка, пеня за страховой взнос, подоходный вычет.

Законодательство вправе утверждать новые обозначения КБК, порядок их внесения в платежные документы. База КБК едина всем субъектам РФ. Выплата НДС по товарам, которые ввезены из Казахстана и РБ обязывает специалиста указать 182 1 04 01000 01 1000 110. Чтобы уплачивать штраф НДС по товарам, которые реализуются в РФ в платежное поручение необходимо вносить уже другой код.

По аренде земли

Чтобы оплатить земельный налог в федеральный бюджет коды для частных лиц и предприятий отличаются с учетом вида поселений.

Например, организации, расположенные в границах Москвы, Спб, Севастополя, заполняя платежное поручение по ЗН укажут 182 1 06 06031 03 1000 110.

Влияют на номер кода конкретный вид платежа (аванс по нему); регион; если это доходы, обязательно совершить операцию «минус» расходы; процент субсидии (при ее наличии); статус плательщика.

КБК по транспортному налогу 2016 для юридических лиц

ТН уплачивают в обязательном порядке предприятия, которые владеют ТС. КБК при уплате данного вычета 182 1 06 04011 02 1000 110.

КБК для уплаты пени по НДФЛ для ИП

Индивидуальные предприниматели уплачивают исчисляют и переводят в бюджет средства за себя, своих сотрудников, исчисленные с фактического и примерного дохода.

Таблица 3. Кодировки по перечислению сбора на прибыль физлиц для ИП.

| Название платежа | Кодировки |

| Стандартный | 18210102020011000110 |

| Пени | 18210102020012100110 |

| Штрафы | 18210102020013000110 |

Обычные граждане также исчисляют и переводят сбор за доход, который налоговый агент не облагал пошлиной. Перечисляются средства единожды в год.

Таблица 4. КБК по НДФЛ физлицам.

| Название платежа | Кодировки |

| Стандартный | 18210102030011000110 |

| Пени | 18210102030012100110 |

| Штрафы | 18210102030013000110 |

| Кто перечисляет пени по НДФЛ | КБК |

|---|---|

| Физлицо | 182 1 01 02030 01 2100 110 |

| ИП | 182 1 01 02020 01 2100 110 |

| Налоговый агент | 182 1 01 02010 01 2100 110 |

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 |

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 |

Для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 |

С дивидендов и работающих по патенту

Таблица актуальных КБК по НДФЛ за сотрудников в 2020 году

- в номерах 1 — 3 зашифрован код администратора дохода (182 — налоговой службы);

- в 4 — 13 номерах содержится код вида доходов: группа (100) и подгруппа (101);

- номера 14 — 17 показывают код подвида доходов

- номера 18 — 20 содержат код классификатора операций сектора государственного управления (в части налогов код 101).

ЕСХН – единый сельскохозяйственный налог. Эта система налогообложения разработана специально для сельскохозяйственных товаропроизводителей. Налогоплательщиками являются юридические лица и предприниматели, которые производят сельхоз. продукцию, а также оказывают услуги в области животноводства и растениеводства.

Акциз – налог, который взимают с юридических лиц и индивидуальных предпринимателей при производстве товаров народного потребления (табачные изделия, спиртосодержащая продукция, алкоголь, дизельное топливо и прочее). Это косвенный налог, который оплачивает не производитель (импортер, экспортер), а непосредственно покупатель при покупке товара. Но перечисляют налог юридические лица и предприниматели.

Таблицы КБК с 2020 года для оплаты за пользование природными ресурсами и недрами

После того как в бюджет поступит НДФЛ, перечисленный налоговыми агентами, эти денежные средства распределяются между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) по нормативам, установленным бюджетным законодательством.

Что в конечном итоге получается? Действительно ли за несдачу отчета РСВ-1 компаниям либо индивидуальным предпринимателям грозит штраф сразу по нескольким законам? К большой радости, это не так. Штраф в этом случае может быть предусмотрен исключительно по главе 34 НК РФ, двойная ответственность не предусматривается.

Когда платить НДФЛ

Юрлица, индивидуальные предприниматели оплачивают НДФЛ в различные сроки. Так, юрлица вносят налоговые средства ежемесячно нарастающим итогом, ИП — ежеквартально, физлица — единожды в год. Также дата уплаты зависит от типа прибыли, подлежащей обложению сбором.

Бизнесмен перечисляет НДФЛ за себя в ту же дату, что и физлицо. Разница в том, что гражданин платит один раз в год, а предприниматель поквартально нарастающим итогом. Причем первый аванс состоит из двух кварталов и составляет 50% от общей суммы сбора на прибыль физлиц.

Таблица 1. Срок уплаты НДФЛ в 2018 и 2019 году.

| Плательщик | Тип прибыли | Крайняя дата | |

| 2018 | 2019 | ||

| Юридическое лицо | зарплата | день, следующий за днем выплаты заработанных средств | |

| больничные | последнее число месяца, в котором сотрудник получил пособие | ||

| отпускные | |||

| с дивидендов | первый месяц одного из ранних сроков: ● конец налогового промежутка; ● завершение контракта, по которому налоговый агент уплачивает сбор; ● дата выплаты дивидендов | ||

| другие | следующий день после исчисления средств работнику | ||

| Индивидуальный предприниматель | предполагаемая прибыль | Авансы: ● I — 16.07 ● II — 15.10 ● III — 15.01.2019 | Авансы: ● I — 15.07 ● II — 15.10 ● III — 15.01.2020 |

| фактический | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 | |

| Физическое лицо | прибыль, за которую налоговый агент не перечислял налог | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 |

Используемые КБК

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2020 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Коды бюджетной классификации используются при перечислении средств в бюджет в целях их правильного распределения. КБК НДФЛ 2019 за сотрудников необходимы организациям, юридическим лицам при перечислении налога за работников, ИП на общей системе используют другие показатели. Остановимся на том, как уплачивается сбор, какой ставится КБК «Подоходный налог с физических лиц» в 2019 году с зарплаты, изменения в законодательстве.

КБК по НДФЛ за 2019-2020 годы

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2019 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

Коды бюджетной классификации используются при перечислении средств в бюджет в целях их правильного распределения. КБК НДФЛ 2019 за сотрудников необходимы организациям, юридическим лицам при перечислении налога за работников, ИП на общей системе используют другие показатели. Остановимся на том, как уплачивается сбор, какой ставится КБК «Подоходный налог с физических лиц» в 2019 году с зарплаты, изменения в законодательстве.

При заполнении платежки по оплате НДФЛ КБК нужно быть внимательным и указывать правильные коды. В противном случае возможно начисление пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

| Вид налога, платежа | Код в 2019 году |

| НДФЛ с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 |

| Штрафы | 182 1 01 02010 01 3000 110 |

| Сбор с ИП на ОСН | 182 1 01 02020 01 1000 110 |

| Пени | 182 1 01 02020 01 2100 110 |

| Штрафы | 182 1 01 02020 01 3000 110 |

Кодовые значения часто меняются (в этом случае Минфин издает соответствующий Приказ), но иногда они сохраняются на более длительный срок. Так, в 2019 году действуют те же КБК по НДФЛ, что и в 2018, — в соответствии с Приказом Минфина от 08.06.2018 № 132н.

В качестве КБК НДФЛ на 2019-2020 год, так же, как и КБК НДФЛ на 2018 год, действительны следующие коды (приказы Минфина России от 06.06.2019 № 86н, от 08.06.2018 № 132н):

- 182 1 01 02010 01 1000 110 — налог с доходов, выплачиваемых налоговым агентом;

- 182 1 01 02010 01 2100 110 — пени НДФЛ-агента;

- 182 1 01 02010 01 3000 110 — его штрафы;

- 182 1 01 02020 01 1000 110 — налог с доходов от предпринимательской деятельности ИП, нотариусов, адвокатов;

- 182 1 01 02020 01 2100 110 — пени ИП, нотариусов и т.п.;

- 182 1 01 02020 01 3000 110 — их штрафы;

- 182 1 01 02030 01 1000 110 — налог, уплачиваемый физлицами, самостоятельно исчисляющими его с дохода;

- 182 1 01 02030 01 2100 110 — пени физлиц;

- 182 1 01 02030 01 3000 110 — их штрафы;

- 182 1 01 02040 01 1000 110 — налог с доходов нерезидентов, работающих на основании патентов.

ВАЖНО! С 01.01.2020 порядок определения КБК будет регулировать новый приказ Минфина от 06.06.2019 № 86н. Какие КБК поменяются и затронут ли изменения НДФЛ, узнайте здесь

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

Подробнее о КБК по дивидендам читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Что необходимо знать о КБК плательщикам НДФЛ?

На 2020 год коды бюджетной классификации для уплаты подоходного налога за работников не изменились. Таким образом, КБК, которые были утверждены приказом Минфина № 65н от 01 июля 2013 года (в последней редакции) остаются актуальными.

Сразу скажем, что отчисления по налогам за физических лиц в 2020 году будут осуществлять на различные КБК, зависящие от:

- вида платежа;

- статуса налогоплательщика.

Коды бюджетной классификации не будут отличаться при выплатах за наемных работников, которые трудятся по договору, независимо от того, являются ли работники резидентами или нет.

Как уже было отмечено, коды отличаются по виду платежа. В таблице ниже мы представили КБК для уплаты НДФЛ в 2020 году:

Индивидуальные предприниматели на ОСНО, нотариусы, адвокаты | КБК по НДФЛ | Юридические лица (организации) – налоговые агенты | КБК по НДФЛ |

Уплата НДФЛ | 182 1 01 02020 01 1000 110 | Уплата НДФЛ | 182 1 01 02010 01 1000 110 |

Пени по НДФЛ | 182 1 01 02020 01 2100 110 | Пени по НДФЛ | 182 1 01 02010 01 2100 110 |

Штрафы по НДФЛ | 182 1 01 02020 01 3000 110 | Штрафы по НДФЛ | 182 1 01 02010 01 3000 110 |

Формируя платежное поручение по уплате подоходного налога с работников, не забудьте проверить, правильно ли вы указали КБК по НДФЛ в 2020 году. Неправильно указанный код может привести к нежелательным издержкам и претензиям со стороны ИФНС из-за не поступившего вовремя платежа.

Кбк по ндфл в 2020 году

Провести четкую границу между этими списками «на глаз» не получится, поскольку многие профессии в них одинаковы. Главное различие между данными перечнями – степень вредного воздействия производственных факторов на организм человека.

Таблица КБК по зарплатным взносам в 2020 году

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде

Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2020 году подает «уточненку» за 2020 год или более ранние периоды, он должен проставить КБК, действующий в 2020 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

Из чего состоит код бюджетной классификации

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

НДФЛ за сотрудников обязаны уплачивать фирмы и ИП — работодатели. Именно их законодательство наделило функциями налогового агента. Приведенные в таблице КБК НДФЛ 2020 за работников следует применять при перечислении налога с заработной платы, больничных пособий, оплаты отпусков, дивидендов и т. п.

КБК пеней по НДФЛ за 2020 год

Если платеж не поступил в бюджет, то уточнить платеж нельзя, а обязанность налогового агента по перечислению НДФЛ считается неисполненной (например, если деньги не поступили в бюджетную систему из-за ошибки в номере счета Федерального казначейства). В таком случае налоговый агент должен:

Ошибки при оформлении платёжного поручения, особенно в персональных данных, могут привести к тому, что платёж не пройдет. Внесенные средства зависнут, и платёж будет считаться невыясненным. Это может привести к опозданию и налоговая посчитает данное зачисление как просроченное.

- Изменилась форма. Вместо одного листа по новым правилам подаётся два. На отдельном листе размещаются данные по заработной плате, вычеты с кодами.Право на вычет необходимо подтвердить. Данные заносятся в отдельное поле при наличии бланков.

- Поменялось название самого документа и приложения.

- Есть нововведения и при выдаче справки сотрудникам. В форме для работников изменения не значительные. А вот для налоговой инспекции нужно подготовить новый образец содержащий расширенную информацию.

- Для заполнения ячейки «Признак» есть 4 варианта записи: 1 – обычная, 2 – вычесть и передать налог нет возможности, 3 – преемники прав, 4 – налог не перечисляется наследникам прав (подарки свыше 4 тыс. руб.)

- Расчет за 2020 год следует подавать уже в расширенной форме.

- Снято ограничение на количество предоставляемых экземпляров.

- Бумажный экземпляр должен быть заполнен чернилами чёрного или синего цвета. Не допускаются исправления и помарки. Документы с нарушенной целостностью не допускаются к сдаче.

- КБК по НДФЛ без изменений.

Платёжное поручение

В жизни не бывает мелочей, особенно когда речь идет о финансах и оформлении документации. Чтоб избежать административных неустоек и прочих неприятностей следует внимательно изучить изменения в ведении документации по сборам на доходы за работников и перечислению удержаний на 2020 год. Речь пойдет о нюансах связанных с оплатой труда, выплат по болезни, отпускных и командировочных.