Налоги и их назначение

В зависимости от назначения, все налоги можно разделить на две категории:

- Общий налог.

- Целевой налог.

Налоги общего назначения установлены в режиме общего порядка. К общим налогам относят множество взимаемых, причём в любой налоговой системе, налогов.

Они имеют отличительную особенность: после своего поступления в государственную казну они обезличиваясь расходуются на конкретные цели, которые определены соответствующим бюджетом.

Налоги целевого толка можно разделить на два вида: специальные и чрезвычайные.

Специальная налоговая пошлина призвана для финансирования определённых программ, имеющих целевую установку. Такая пошлина закрепляется за конкретным видом расходов. В отношении России:

- это налоги на транспорт;

- это налоги на воспроизведение сырьевой базы.

Чрезвычайная налоговая пошлина обычно устанавливается при чрезвычайных ситуациях.

1.2. Классификация налогов

Под

налогом понимается обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового обеспечения

деятельности государства или муниципальных образований.

Под сбором

понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата

которого является одним из условий совершения в отношении плательщиков сборов

государственными органами, органами местного самоуправления, иными

уполномоченными органами юридически значимых действий. Например, предоставление

определенных прав и выдача разрешений (лицензий).

Признаки

налогов следующие:

–

императивно-обязательный характер;

–

индивидуальная безвозмездность;

–

денежная форма;

–

публичный и нецелевой характер.

Налог

считается установленным, если определены субъекты (налогоплательщики) и

элементы.

Обязательные

элементы налога:

–

объект (доход, имущество, товар);

–

налоговая база;

–

величина налоговой ставки (квота);

–

налоговый период (месяц, квартал, год);

–

порядок исчисления;

–

порядок и сроки уплаты налога.

Налоги

и сборы классифицируются по различным признакам:

1. По

способу изъятия различают два вида налогов:

–

прямые налоги взимаются непосредственно с

доходов и имущества (налог на прибыль, налог на имущество, налог на доходы);

–

косвенные налоги устанавливаются в виде

надбавок к цене или тарифу. Конечным плательщиком таких налогов выступает

потребитель (НДС, акцизы, таможенные пошлины).

2. По

воздействию налоги подразделяются на:

–

пропорциональные – это налоги, ставки которых

устанавливаются в фиксированном проценте к доходу или стоимости имущества;

–

прогрессивные – это налоги, ставки которых

увеличиваются с ростом стоимости объекта налогообложения;

–

дегрессивные или регрессивные – это налоги,

ставки которых уменьшаются с ростом стоимости объекта налогообложения.

3. По

назначению различают:

а)

общие налоги – средства от которых не закреплены за отдельными направлениями

расходов государства (налог на прибыль, НДС, НДФЛ);

б)

маркированные (специальные) налоги – имеют целевое назначение (земельный налог,

страховые взносы).

4. По

субъекту уплаты выделяют:

а)

налоги, взимаемые с физических лиц;

б)

налоги, взимаемые с юридических лиц.

5. По

объекту налогообложения разделяют:

–

имущественные налоги;

–

ресурсные налоги (рентные платежи);

–

налоги, взимаемые от выручки или дохода;

–

налоги на потребление.

6. По

источнику уплаты существуют:

–

налоги, относимые на индивидуальный доход;

– налоги,

относимые на издержки производства и обращения;

–

налоги, относимые на финансовые результаты;

–

налоги, взимаемые с выручки от продаж.

7. По

полноте прав пользования налоговыми поступлениями выделяют:

а)

собственные (закрепленные) налоги;

б)

регулирующие налоги (распределяемые между бюджетами.

Существуют

3 способа взимания налогов:

1.

Кадастровый (используются кадастры, т.е. реестры, содержащие классификацию

типичных объектов по их внешним признакам). Применяется к земле, строениям,

месторождениям.

2. У

источника (взимается до получения дохода налогоплательщиком).

3. По

декларации (подача деклараций по налогам).

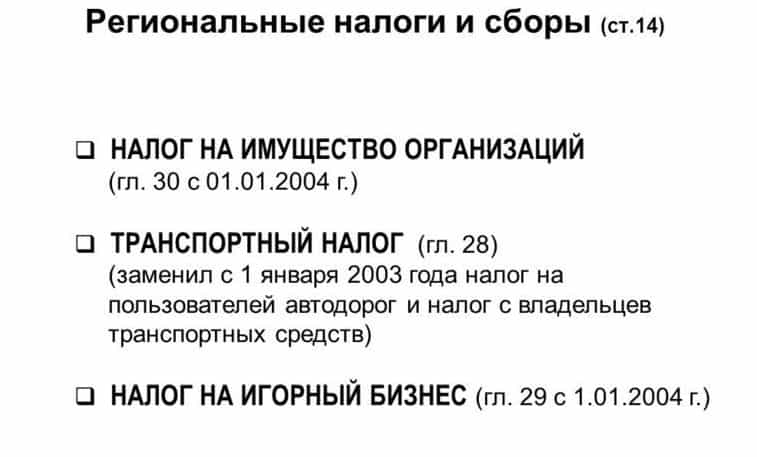

Функции региональных налогов

Региональные налоги не поступают в федеральный бюджет и полностью остаются в местной казне. Они идут на ремонт дорог, строительство школ и больниц, зарплату губернатора. Вот как это работает.

Если машина стоит на учете в Казани, скорее всего, она ездит по дорогам Казани. Владелец машины платит за нее транспортный налог в бюджет Республики Татарстан, а из бюджета ремонтируют объездную трассу возле Казани.

Собственник здания фабрики пуховых платков в Оренбурге платит региональный налог за владение зданием, построенным на территории Оренбурга. Уплаченный налог пойдет, например, на открытие фельдшерского пункта в поселке Оренбургской области.

Основные характеристики налогов

Налоги – важнейший элемент управления экономикой. Как правило, именно они становятся основным ресурсом государства при формировании бюджета. Налоги могут взиматься как с физических, так и с юридических лиц в соответствии с положениями законодательства. Основные их элементы:

- субъект (физлицо либо юрлицо, которое обязано заплатить тот или иной налог);

- объект (налогооблагаемая база в виде дохода либо имущества);

- ставка (определенный законом процент от объекта либо иная величина, определяющая размер налоговых платежей государству).

Существует большое количество оснований для классификации налогов. В числе таковых – отнесение платежей к твердым, прогрессивным, регрессивным либо пропорциональным. Рассмотрим их специфику подробнее.

Специальные налоговые режимы

устанавливаются для всей России, но региональные законодательные органы власти могут решать, кто вправе их использовать и на каких условиях.

К таким налоговым режимам относится единый сельскохозяйственный налог и упрощенная система налогообложения. Единый налог на вмененный доход находится в ведении муниципалитетов.

Единый сельскохозяйственный налог — ЕСХН. Индивидуальные предприниматели и хозяйства, которые разводят животных и выращивают овощи и фрукты, могут платить единый сельскохозяйственный налог вместо нескольких налогов на прибыль (или НДФЛ для ИП) и имущество. Так можно, только если больше 70% дохода связано с сельскохозяйственной деятельностью.

Для рыбных хозяйств и ИП есть дополнительное ограничение: за последние 2 года на предприятии должно работать не больше 300 работников.

Чтобы перейти на ЕСХН, подавайте заявление до 31 декабря. Новый порядок расчета будет со следующего года. Также перейти на ЕСХН можно в первые 30 дней после регистрации ИП или организации.

Ставка ЕСХН — 6% на сумму доходов за вычетом суммы расходов. Регион может снизить ставку по ЕСХН до нуля.

Отчитываться по ЕСХН и платить налог нужно раз в полгода.

Упрощенная система налогообложения — УСН. Применение упрощенной системы налогообложения заменяет уплату налогов на прибыль (для ИП — НДФЛ), имущество и частично — налог на добавленную стоимость.

Ставка по УСН «Доходы» — 1—6%, по УСН «Доходы минус расходы» — 3—15%. Региональные власти вправе снизить ставку по УСН до 0%.

На использование такого удобного налогового режима действует много ограничений. Например, нельзя применять УСН:

- организациям с доходом за 9 месяцев текущего года больше 112,5 миллиона рублей;

- банкам, ломбардам, страховщикам, МФО;

- нотариусам, адвокатам;

- организациям с филиалами;

- работодателям, у которых больше 100 работников;

- иностранным компаниям.

Если у бизнесмена нет ограничений по виду или масштабу деятельности, он может подать заявление в ФНС о переходе на УСН:

до 31 декабря;

в течение 30 дней после регистрации организации или ИП;

в течение 30 дней после перехода с ЕНВД.

Составлять промежуточные отчеты и вносить авансовые платежи нужно каждые три месяца, финальные декларация и уплата налога — раз в год.

Единый налог на вмененный доход — ЕНВД. Налоговым кодексом установлены условия, на которых может применяться ЕНВД, но пока городские власти не напишут про ЕНВД в собственных законах, этот специальный режим не используют.

ЕНВД действует не на все виды деятельности. Например, он не распространяется на оказание услуг населению, розничную торговлю, общепит, наружную рекламу. Даже с подходящим видом деятельности нужны и правильные масштабы предприятия:

- не более 100 работников;

- менее 25% уставного капитала принадлежит другим организациям;

- не более 150 м2 для магазина или общепита и не более 500 м2 для хостела или гостиницы;

- не более 20 транспортных средств для перевозок.

В отличие от других специальных режимов, не нужно ждать нового года, чтобы перейти на ЕНВД. Захотели — написали заявление в ФНС, и через 5 дней считайте налоги по усредненному доходу для вашей отрасли.

Сколько бы вы ни заработали, размер ЕНВД будет зависеть от физических факторов.

ЕНВД — это произведение:

- базовой доходности в месяц по числу сотрудников, площади помещения, количеству пассажирских мест или магазинов;

- всероссийского коэффициента-дефлятора (в 2019 году он равен 1,915);

- понижающего городского корректирующего коэффициента;

- муниципальной налоговой ставки от 7,5% до 15%.

Платить ЕНВД и подавать декларацию нужно ежеквартально.

Местные налоги

Следующий уровень налогообложения в РФ – местный. Уплачивать соответствующие сборы должны налогоплательщики в муниципалитетах: городах, районах, сельских поселениях. В числе местных налогов: земельный, на имущество физлиц. Полномочия по установлению критериев соответствующих платежей установлены законодательством в отношении различных муниципалитетов.

Что касается городских округов, включающих внутренние административные структуры, полномочия представительных органов, связанные с установлением, активизацией либо прекращением активностей муниципальных структур, могут быть реализованы властями города либо тех самых структур соотносительно с положениями законодательства субъекта РФ, в котором фиксируется разграничение полномочий между городскими округами и районами внутри них.

В городах федерального значения РФ местные платежи, которые предполагает распространенная классификация налогов и сборов в РФ, устанавливаются НК РФ, а также правовыми актами, принимаемыми органами власти соответствующих населенных пунктов. Касательно полномочий политических структур в городах федерального значения: они заключаются в возможности регулировать, как и в случае с региональными налогами, ставки, порядок и сроки перечисления соответствующих сборов, если данные критерии не прописаны в НК РФ.

Еще одна группа полномочий органов власти в городах федерального значения – установление специфики определения налоговой базы, а также льгот.

Федеральные, региональные либо местные налоги, которые не предусмотрены НК РФ, не могут применяться в России. В положениях Налогового кодекса могут фиксироваться также специальные налоговые режимы, предусматривающие дополнительные федеральные платежи, а также порядок установления соответствующих сборов. Соответствующие налоговые режимы могут предполагать освобождение от платежных обязательств субъектов, которые уплачивают в казну общие федеральные, региональные либо местные сборы.

Функции и значение

Без налогов невозможно представить нормальное функционирование любого государства. Платежи, поступающие от юридических лиц, индивидуальных предпринимателей, частных лиц, обеспечивают страну требуемым объемом финансовых ресурсов. Они же являются стимулятором хозяйственной деятельности или, наоборот, сдерживающим фактором для некоторых видов бизнеса. Органы власти, используя налоговые инструменты, могут заставить экономических агентов более активно действовать в своих секторах, предложив им снижение платежей. Государство может препятствовать в осуществлении некоторых видов деятельности путем резкого повышения налогов.

Обязательные платежи в бюджеты разных уровней — мощный рычаг, при помощи которого ответственные и контролирующие структуры проводят выгодную для общества экономическую и социальную политику.

Налоги и бухгалтерский учёт

В отношении финансовой целесообразности и способа отражения в учётных бумагах у бухгалтера все налоги разумно поделить на следующие категории:

- Налоговые пошлины, включённые в ценник товаров при продаже.

- Налоговые сборы, относящиеся к издержкам и затратам производственного процесса.

- Налоги, которые относятся к финансовым результатам.

- Налоговые сборы, которые погашаются чистой прибылью, которая остаётся в пользовании у налогоплательщика.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Международные классификации налогов и сборов

Для международных сопоставлений применяются международные системы классификации налогов и сборов , среди которых выделяют:

- классификацию Организации экономического сотрудничества и развития (ОЭСР);

- классификацию Международного валютного фонда (МВФ);

- классификацию по Системе национальных счетов (СНС);

- классификацию по Европейской системе экономических интегрированных счетов (ЕСЭИС).

Системы ОЭСР и МВФ предназначены, главным образом, для систематизации и международного сопоставления налоговых поступлений, в то время как системы СНС и ЕСЭИС предназначены для решения проблем бухгалтерского учета при использовании методики национальных счетов.

Классификация ОЭСР – наиболее детальная, подробная и самая простая. Каждый налог отнесен к определенной группе, подгруппе и имеет свой кодовый номер. Критерии классификации:

- в группы – по объекту налогообложения;

- внутри групп – по периодичности взимания, по плательщикам, а также по другим существенным признакам.

Взносы на социальное страхование и обеспечение условно отнесены к налогам, но выделены в отдельную группу.

Преимущества классификации ОЭСР:

- детальное подразделение налогов на товары и услуги (однородные пошлины, сборы и налоги на использование отдельных видов товаров и услуг либо на разрешение использовать товары или осуществлять определенные виды деятельности объединяются в один раздел);

- малочисленность групп «Прочие налоги» и «Другие налоги и сборы»;

- высокая степень сопоставимости статистических материалов по странам Западной Европы и по времени.

Недостаток классификации ОЭСР – запаздывание публикаций на два-три года и редкая периодичность изданий (раз в пять лет).

Классификация МВФ схожа с классификацией ОЭСР. Полностью совпадают принципы формирования и названия основных групп налогов.

Ограничения классификации МВФ:

- менее подробная, чем классификация ОЭСР;

- существует ряд различий в группировках и названиях отдельных рубрик;

- большая детализация налогов, пошлин и сборов в сфере международных расчетов.

Классификация по СНС сходна с традиционной классификацией налогов:

- налоги подразделяются на прямые и косвенные;

- но взносы на социальное страхование не включаются в число налогов;

- таможенные налоги, сборы и пошлины выделяются в самостоятельный раздел.

Отличия от классификации ОЭСР и МВФ:

- включение в разные разделы однородных пошлин, сборов и налогов (на использование отдельных видов товаров и услуг либо на разрешение использовать товары или осуществлять определенные виды деятельности);

- практически не совпадает с классификациями ОЭСР и МВФ (что ограничивает ее применение для сопоставительного анализа).

Классификация по ЕСЭИС выделяет следующие налоговые группы:

- налоги на доходы;

- налоги на импорт;

- налоги на капитал;

- регистрационные сборы и пошлины.

Особенность классификации – объединение в одну группу внутренних косвенных налогов и таможенных пошлин и сборов.

Последнее изменение: среда, 7 марта 2018, 19:56

Практическая полезность классификации налогов

Рассмотренные нами виды налогов и их классификация имеют важнейшее значение, прежде всего, с точки зрения выстраивания государственной стратегии формирования бюджета. Власти РФ могут обеспечить исчисление и направление в бюджет сборов сразу на трех уровнях, коррелирующих с системой государственного управления. Подобная схема, как считают многие исследователи, является одной из самых оптимальных для России. В связи с этим исключительно важную значимость имеет Налоговый кодекс, классификация налогов в соответствии с ним.

Платежи в бюджет, отнесенные к тем или иным категориям, имеют также большую научную значимость. Право как наука предполагает выработку теорий, объясняющих функционирование норм законов, включая те, что регулируют платежи в бюджет, а также определение оптимальных схем практического их применения. Соответствующие знания также могут иметь огромное значение при выстраивании государственной политики хозяйственного развития.

Способ перечисления платежа: прямые и косвенные налоги

Рассматриваемый критерий предполагает разделение налогов на прямые и косвенные. К первым относятся те, что уплачиваются непосредственно налогоплательщиком. Как правило, они отражают некую экономическую активность, например, извлечение дохода в процессе предпринимательской деятельности. Можно отметить, что понятие прямых налогов было закреплено еще в советском законодательстве. Таким образом, соответствующий тип бюджетных обязательств – совершенно привычное для российской правовой системы явление.

Косвенные налоги – те, что уплачиваются одним субъектом де-юре, но другим – де-факто. В пример можно привести НДС. Данный налог обязаны уплачивать розничные продавцы наряду с иными сборами. Но, как правило, ритейлеры включают НДС в стоимость товара. Поэтому фактическими плательщиками данного налога являются покупатели. Российская система косвенных налогов включает также акцизы, таможенные пошлины.

Основания для классификации налогов: типы ставок

Итак, классификация налогов может предполагать отнесение таковых к тем, что исчисляются с применением твердых ставок, а именно фиксируются в абсолютном выражении, как правило, вне корреляции с величиной налогооблагаемой базы и часто независимо от нее.

Есть пропорциональные ставки. Их принято относить к самым распространенным. Данные ставки предполагают исчисление сборов в виде процента от налогооблагаемой базы. Чем больше объект налогообложения, тем выше, соответственно, исчисленное платежное обязательство.

Прогрессивные ставки предполагают, что, с одной стороны, как и в предыдущем сценарии, плательщик должен будет отчислять государству некий процент от налогооблагаемой базы, с другой – увеличение соответствующей доли по мере роста величины объекта налогообложения.

В свою очередь, регрессивные ставки предполагают обратную закономерность – уменьшение процента от базы синхронно со снижением ее величины.

Классификация налогов может осуществляться, исходя из способа перечисления сборов в бюджет. Изучим данный критерий подробнее.

Резюме

Все обязательства по налогам разделяются на три категории. Их разделение зависит, прежде всего, от того, для какого бюджета они предназначаются.

Налоговый Кодекс России – это тот главный документ, который служит фундаментом для фискальной системы всей страны.

В отношении местных и региональных сборов свойственны именно те особенности назначения и взимания, которые устанавливаются властями соответствующего ранга. Но при этом осуществлять отступление от общих норм, которые закреплены в Налоговом Кодексе, представители властей второго и третьего уровней не имеют права.

Именно за счёт фискальных платежей формируется доходная часть бюджета страны: ведь туда деньги поступают напрямую. В отношении обязательств первого и второго уровней может быть допущено перераспределение между нижестоящими бюджетными «корзинами», а именно: такие средства, как субсидии, субвенции и иные трансферы.

Подобное распределение регламентируется настоящим бюджетным законодательством – это Бюджетный Кодекс России.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.