Соответствия новых кодов операций в книге покупок и продаж

Основные коды операций и их изменения с 2016 года:

| Деятельность, произведённая | Код операции | Комментарий | |

| до 2016 | с марта 2016 | ||

| Продажа или покупка товаров/услуг, | |||

| Все операции, облагаемые НДС | 01 | 01 | |

| оплата, или частичная оплата | 02 | 02 | |

| Возврат товара/договора | 03 | 01 | |

| отгрузка товара, на основании договора, комиссии | 04 | 01 |

В количественном эквиваленте новые коды сократились с 27 до 24.

- 04, , 08, , 99 — сейчас применяется один код 01.

- , 12 заменены на 02.

- заменен на 01, 14. Какой применить, зависит от операции.

- 14 — новый код для операций по отгрузке товара или приобретению товара, имущественных прав.

- Код 15 отражает операции по составлению счетов-фактур агентами.

- Код отражает операции по корректировке.

- 30, 31, 32 — для операций по процедурам таможенного контроля.

Допущение ошибок в операциях с кодами может привести к тому, что компании или предпринимателю налоговая инспекция может направить требование о предоставлении дополнительных документов или пояснений.

Обзор документа

Разъяснен порядок применения НДС налоговыми агентами при реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов.

Покупатели (получатели) сырых шкур и лома (кроме физлиц, не являющихся ИП) с 1 января 2018 г. обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму НДС независимо от исполнения ими обязанностей налогоплательщика НДС. Налоговая база определяется налоговыми агентами исходя из стоимости реализуемых товаров, определяемой с учетом налога. Указанные налоговые агенты счета-фактуры не выставляют.

Поскольку при реализации сырых шкур и лома сумма НДС налогоплательщиками-продавцами не исчисляется (за исключением ряда случаев), то операции по реализации сырых шкур и лома в разделе 3 декларации по НДС ими не отражаются. В счетах-фактурах (в том числе корректировочных), выставляемых налогоплательщиками-продавцами при получении оплаты (частичной оплаты) в счет предстоящих поставок сырых шкур и лома, а также при их реализации делается соответствующая надпись или ставится штамп “НДС исчисляется налоговым агентом”. В аналогичном порядке выставляются счета-фактуры комиссионерами (агентами), реализующими (приобретающими) сырые шкуры и лом по договору комиссии (агентскому договору, предусматривающему реализацию и (или) приобретение этих товаров от имени агента).

При реализации сырых шкур и лома налогоплательщиками-продавцами, освобожденными от исполнения обязанностей налогоплательщика НДС или не являющимися налогоплательщиками НДС, обязанности налогового агента у покупателей (получателей) таких товаров не возникает. При этом продавцы в договоре, первичном учетном документе делают соответствующую запись или ставят отметку “Без налога (НДС)” и НДС не исчисляют.

Разъяснено, на какой момент налоговым агентам следует определять налоговую базу и в каком порядке производить вычет исчисленного налога.

Также указано, как отражать итоговую сумму налога, подлежащую уплате в бюджет, в декларации по НДС и как заполнять счета-фактуры, книги продаж и покупок, журналы учета полученных и выставленных счетов-фактур.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Код вида операции в книге продаж – расшифровка

Перечень шифров, используемых для обозначения типа фиксируемой операции, приведен в приказе ФНС от 14.03.2016 г. № ММВ-7-3/136@. Документ содержит единый список, в который входят коды, применяемые в книге продаж и других учетных журналах, в налоговой декларации по НДС. Некоторые шифры могут быть указаны только в одном учетном регистре – например, книга продаж код «21» может содержать при восстановлении налога или при осуществлении операций, облагаемых НДС по нулевому тарифу. Этот шифр не может применяться при заполнении книги покупок.

Кроме перечня из Приказа № ММВ-7-3/136@, коды в книге продаж указываются с учетом рекомендаций ФНС, изложенных в разъяснениях контролирующего органа:

письмо от 16.01.2018 г. № СД-4-3/480@, которое регламентирует порядок отражения операций по реализации сырых шкур и металлолома (по ним отчитываются покупатели, являющиеся налоговыми агентами по НДС);

дополнительные коды НДС в книге продаж обозначены в письме от 16.01.2018 г. № СД-4-3/532@ – речь идет о шифрах, идентифицирующих процедуры экспорта.

Из общего перечня шифров выделить те, которые можно использовать, как коды книги продаж 2019 года, помогает письмо ФНС от 20.09.2016 г. № СД-4-3/17657@.

Наиболее распространенный код вида операции в книге продаж – «01». Он используется для обозначения действий по продаже товара, оказанию услуг или выполнению заказных работ, по передаче имущественных прав третьим лицам на платной основе. Код «01» в книге продаж носит комплексный характер – этот шифр может указывать не только на факт отгрузки товаров, но и на сделки, осуществленные с участием посредников (по агентским или комиссионным соглашениям). Такой код может свидетельствовать о том, что покупатель вернул продавцу купленную ранее продукцию.

Код «02» в книге продаж означает, что продающая сторона получила предоплату по будущим поставкам или по заказу на услуги, по которым на текущий момент не подписан акт выполненных работ. Если в строке указан этот шифр, обязательно надо вписать в регистр реквизиты платежного документа. Код может применяться как при полной предоплате, так и при внесении покупателем частичного авансового платежа. Правило актуально и для сделок, реализуемых с участием посредников.

Шифр «06» предусмотрен для идентификации сделок между налоговыми агентами и налогоплательщиками (предметом сделки может быть реализация товара или передача имущественных прав через посредников).

Если товары передаются сторонним лицам бесплатно, в регистре это должно быть обозначено при помощи кода «10».

В ситуациях, когда комиссионер осуществляет сделки от своего имени, надо указывать шифр «15».

Код операции «18» в книге продаж используется при оформлении корректирующего счета-фактуры. Поводом для внесения правок может стать изменение объема поставки или цены (при условии, что корректировка стоимостных параметров произведена в сторону уменьшения).

Код операции «21» в книге продаж нужен при восстановлении сумм по налоговым обязательствам по НДС. При этом обязательно надо ввести реквизиты первичных документов, на основании которых налог подлежит восстановлению.

Код «22» в книге продаж не используется, он предназначен для заполнения книги покупок. Им обозначаются операции, связанные с возвратом авансовых платежей. Не применяют для книги продаж и коды «16», «17», «20», коды с «23» по «25», «32».

Код вида операции «34» отражает отгрузку лома или сырья в виде сырых шкур животных. Шифр актуален для поставок в счет авансовых платежей (полной или частичной предоплаты) и для ситуаций с изменением стоимости поставки в сторону увеличения суммы сделки. Предоплата по таким видам продукции фиксируется кодом 33.

Какие могут применяться коды операций в книге продаж в 2019 году, отражено в таблице ниже.

Коды операций по НДС с расшифровкой для книги продаж

Всего действует много

видов показателей,

которые отображаются в учете покупок

и книге продаж. В случае если продавец

отгрузил продукцию, реализовал работы,

компания передала продукты и работы,

СМР для своего потребления, пишется

обозначение 1. Это же значение указывается,

если продавец получил сумму, имеющую

связь с платой за товары или работы,

считается налог с разницы между ценами

при реализации объектов, которые

учитывались с налогом.

Данная цифра актуальна

при реализации продукции на экспорт,

возвращении покупателем на ОСН товаров,

которые принимались на учет, если на

цену товаров выставляется СФ, покупателем

был получен корректировочный СФ с

уменьшением стоимости отгрузки, продавец

составил корректировочный СФ с увеличением

цены на отгрузки.

При получении аванса

или предоплаты через агента, ставится

«2». Если компания рассчитала НДС как

агент, перечислила оплату при приобретении

товаров в пределах России у зарубежного

контрагента, ставится «6». При безвозмездной

реализации пишется цифра 10. При ведении

строительства или реконструкции

недвижимых объектов ставится «13».

При передаче фирмой

прав имущества по договору цессии

ставится «14». Если комиссионер выставляет

потребителю один СФ на продукты комитента

и свои, ставится число 15. Если покупатель

получает корректировочную СФ на снижение

тарифа, ставится цифра 18. При восстановлении

компанией налога ставится значение 21.

Код

вида операции 26 ставится при

реализации товаров и работ покупателям

на специальных режимах и физическим

лицам. Он также ставится, если продавец

получил аванс от покупателей на

специальном режиме или от физических

лиц. Полученные данные отражаются в

декларации.

При реализации комиссионером товаров комитента используется значение 27. Если комиссионер получает предварительную оплату от покупателей, выписывает несколько СФ, ставится «28». Если компания самостоятельно занимается корректировкой базы налогообложения, когда сделка с контрагентом не соответствует рыночной, отображается значение 29.

Коды вида операций с расшифровкой для книги покупок

02 используется при регистрации фактуры на оплату, перечисленную в счет планируемых поставок. 03 ранее применялся при возвращении продукции. Число 16 используется для отображения получения продукции продавцом, которая возвращена плательщиками-юрлицами либо компаниями, освобожденными от внесения сбора.

17 применяется при получении товаров продавцом, которые возвращались физлицами. Показатель применяется при принятии добавленной стоимости к вычету, если она начислена с предварительной оплаты.

Значение 18 применяется при оформлении корректировки фактуры при уменьшении цены выгруженных товаров или при уточнении цен. 19 используется при операции импорта в Россию из государств ЕАЭС. 20 применяется при импорте из прочих государств.

Значение 21 используется в некоторых ситуациях восстановления налога, применяется только в книге продаж. Показатель 22 применяется, если ранее уплаченный взнос принимается к вычету с аванса при внесении корректировок в договор.

24 используется при возмещении платежа в отдельных ситуациях. 25 используется, если регистрируются счета-фактуры на сумму сбора, которая ранее была восстановлена при выполнении процедур по нулевому тарифу.

Коды в разделах 2, 4, 5, 6, 7 декларации по НДС

В некоторых разделах декларации НДС есть строки с общим названием «Код операции». Такие строки присутствуют в:

- Разделе «2» — заполняется, если организация является налоговым агентом.

- Разделах «4», «5», «6» — используется для экспортных операций.

- Разделе «7» — заполняется организацией или предпринимателем, которые не являются налогоплательщиками НДС.

Для фиксирования кода операции в декларации по НДС, в книгах покупок и продаж, журналах по выставлению счетов-фактур используются коды, действующие на основании приказов налоговых органов.

Если в декларации не заполнить все необходимые коды, то поданная декларация не пройдет контроль, и портал ФНС не пропустит ее в базу.

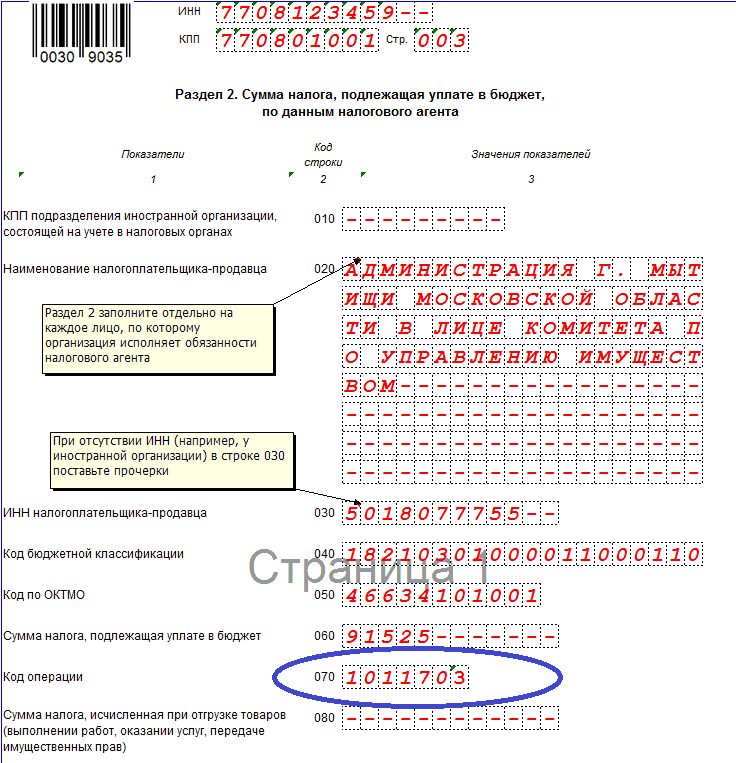

2 раздел

Раздел 2 предназначен для налоговых агентов, коды, применяемые там, должны соответствовать показателям:

- Реализация товаров иностранными гражданами, не состоящими на налоговом учёте РФ и применяющими безденежный расчёт – 1011711.

- Реализация товаров или выполнение работ иностранцами, не состоящими на учете в налоговом органе страны – 1011712.

- Государственные органы предоставляют в аренду имущество – 1011703.

- Товары, которые были вывезены на экспорт – 1011410.

- Товары, отгруженные на экспорт при ставке 10% — 1011412.

- Товары, реализованные на территорию Таможенного Союза – 1010421.

4, 5, 6 раздел

Примеры кодов для товаров, вывезенных по нулевой ставке НДС:

- 1011410, 1011412 — продажа вывезенных товаров через таможенную процедуру.

- 1010421 — код операции для реализации в странах таможенного союза.

Некоторые операции, проводимые по экспорту, уже имеют проставленные коды в декларациях по НДС: строки 060, 090 в разделе 4 и , 110 в разделе 6.

7 раздел

Случается, что рассматриваемые коды составляют не признаваемый объект налоговых вычетов. Это следующие операции и коды:

- Процедура, не признаваемая продажей товара или услуг – 1010801.

- Реализация участков земли – 1010806.

- Передача прав на имущество правопреемнику – 1010807.

- Товары, которые проданы за пределами РФ – 1010811.

- Работы, проводимые за пределами РФ – 1010812.

Полный список кодов с ссылками на НК РФ для 7 раздела можно увидеть на этой странице.

Коды операции по объектам недвижимости (раздел 3, приложение 1)

Коды по объекту недвижимости указываются в приложении 1 раздела 3 декларации по НДС. Это все операции, отражающие суммы налога на недвижимость, которые были приняты к вычету.

Приложение заполняется ежегодно в последнем квартале, в него вносятся все коды операции. Заполняется декларация в течение 10 лет после ввода объекта в эксплуатацию.

Фиксируются все действия по кодам операций. Всего их три, и отличаются они проделанной работой:

- Завершение капитального ремонта подрядчиками – 1011801.

- Завершение капитального ремонта собственными силами организации – 1011802.

- Имущество недвижимое, которое было приобретено по договору – 1011803.

- Ремонт или переустройство недвижимости – 1011805.

Правильное заполнение кодов операции сводит к минимуму штрафные санкции и общение с налоговиками.