Как самозанятым платить взносы в пенсионный фонд

По срокам уплаты есть только одно ограничение — все взносы за год должны прийти в фонд не позже 31 декабря. Тогда расчёты по стажу и баллам пройдут корректно. В остальном это вопрос удобства. Можно перечислять деньги каждый месяц, квартал или раз в год.

Регистрация плательщика

ПФР может взаимодействовать только с теми, кто встал на учёт. Самозанятым надо обратиться в территориальное отделение фонда по месту жительства.

Для регистрации нужны такие документы:

- заявление;

- паспорт;

- документ, подтверждающий регистрацию в качестве самозанятого.

Их можно подать лично или отправить по почте. Как результат самозанятый получает уведомление о постановке на учёт. При личном визите — сразу же. А в случае пересылки документ отправляется по обратному адресу в течение 3 дней. Плательщику присваивается индивидуальный номер.

Самозанятый считается плательщиком взносов (страхователем) с момента постановки на учёт в ПФР

Порядок уплаты

Для проведения платежа понадобятся такие данные:

- наименование и реквизиты получателя (это территориальное отделение ПФР);

- Ф. И. О., адрес и регистрационный номер плательщика;

- сумма платежа;

- КБК — 392 1 02 02042 06 1000 160.

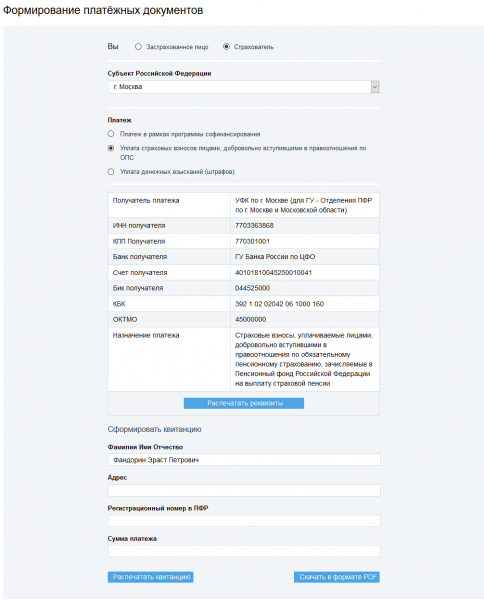

Квитанцию для оплаты можно сформировать с помощью специального сервиса на сайте ПФР. Там надо отметить себя как страхователя, выбрать регион, тип платежа и ввести личные данные. Реквизиты заполнятся автоматически. Квитанцию можно сразу распечатать или сохранить в формате PDF.

Квитанцию удобно заполнять на сайте ПФР, так как реквизиты определяются автоматически

Как платить взносы — это вопрос удобства. Возможные варианты:

- наличными в отделении банка;

- из аккаунта в «Госуслугах»;

- картой через онлайн-банкинг.

Самостоятельность — это всегда ответственность и доля риска. Государство предлагает самозанятым определиться, на какую пенсию они готовы претендовать, и самим решить, как платить взносы. И платить ли их вообще. Это можно рассматривать как долгосрочное инвестирование с туманными перспективами. А отношения с Пенсионным фондом как партнёрские, а не принудительные.

Оплата взносов в ФСС

Страховые взносы ИП за работников в 2020 году в ФСС делятся на 2 вида:

1. От несчастных случаев на производстве (и от профессиональных заболеваний). 2. На случай временной нетрудоспособности (и в связи с материнством).

Размер страховых взносов на случай временной нетрудоспособности составляет 2,9% от заработной платы. Величина взноса может меняться в зависимости от льготного тарифа.

Размер страховых взносов от несчастных случаев на производстве — от 0,2 до 8,5%. Он зависит от класса профессионального риска, к которому относится вид деятельности работника.

В 2020 году код бюджетной классификации для перечисления страховых взносов в ФСС остался без изменений:

- КБК 393 102 02090 07 1000 160 (в случае временной нетрудоспособности);

- КБК 393 102 02050 07 1000 160 (от несчастных случаев на производстве).

Остальные реквизиты можно узнать в территориальном органе ФСС.

Начиная с 1 января 2015 года (это правило верно и для 2019 и 2020 года), при перечислении страховых взносов в ФСС, указывается сумма к уплате в рублях и копейках.

Индивидуальный предприниматель сдает отчетность ежеквартально в ФСС в виде «Расчета по начисленным и уплаченным страховым взносам (по форме 4-ФСС)».

В 2020 году в электронной форме отчетность в ФСС подается не позднее 25-го числа месяца следующего за отчетным кварталом. На бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом.

Работодатели, имеющие среднесписочную численность работников более 25 человек, в 2020 году сдают отчетность только в электронном виде (с усиленной квалифицированной электронной подписью УКЭП).

Кто платит

Индивидуальный предприниматель — это одновременно физическое лицо и работодатель. Поэтому обязанность внесения платежей за себя и своих сотрудников ложиться на плечи ИП.

Взносы в счет будущей пенсии должны перечислять все коммерсанты, зарегистрированные как ИП. Платежи нужно вносить, даже если предприятие не получает доходов.

Лицо может быть освобождено от уплаты взносов лишь в особых случаях:

- Трудоспособный ИП ухаживал за пожилым человеком старше восьмидесяти лет, ребенком инвалидом или взрослым инвалидом первой группы.

- Прохождение службы в армии.

- Уход за ребенком в его первые годы жизни. ИП освобождается от уплаты взносов до момента, когда ребенку исполниться 1,5 года. Если в семье детей несколько, максимальный срок освобождения от внесения платежей — три года.

- Лицо является супругом/супругой военнослужащего и проживает вместе с ним в месте, где нельзя устроиться на работу. Максимальный срок освобождения от уплаты взносов — пять лет.

- Лицо является супругой/супругом работника, направленного государством в консульские, дипломатические или международные организации. В этом случае страховку можно не платить максимум пять лет.

В вышеописанных ситуациях предпринимателям не нужно платить страховые взносы.

Если в это время бизнесмен осуществлял коммерческую деятельность, перечислять платежи все же придется

Как платить взносы в 2017 году?

Наступающий год несет изменения в законодательстве. Теперь решено, что контролировать уплату и сдачу отчетности в ФСС будут налоговые органы. Фонду останется один взнос — «травматизм». По этому пункту руководители-работодатели будут платить в соц. страх.

В 2017 году ответственному лицу придется платить несколькими суммами, распределяя их по видам взносов, указывая различные КБК.

Взносы «на себя» коммерсанты также будут платить в Пенсионный фонд России по месту регистрации физ. лица.

Кроме этого, если филиалы или обособленные подразделения раньше не уплачивали взносы самостоятельно, то в 2017 году придется это делать.

Головной организации нужно будет уведомить инспекцию о том, что филиал имеет право начислять заработную плату и уплачивать взносы.

Кроме взносов на соц. страх, под юрисдикцию налоговиков попадают взносы, уплачиваемые работодателями в пенсионные и медицинские органы. Но пенсионный фонд будет по-прежнему принимать документы, а соц. страх проверять правильность уплаты и начислений.

Сама документальная отчётность существенно изменится, будет добавлен новый вид штрафа, изменятся тарифы, налоговая облагаемая база.

Хоть Министерство финансов и считает, что нужно переложить часть страховых взносов на работников, в нашей стране это пока не будет давать результатов.

Прежде чем эта система сможет заработать, нужно перевести всю «черную» зарплату и сделать её официальной. Соответственно, увеличатся налоги, которые работодатели должны будут уплачивать.

Минфин сообщает, что переход на уплату взносов сотрудников будет постепенным. Сначала будут снижаться тарифы и перекладываться на граждан постепенно. К примеру, сейчас тариф составляет 30%, государство планирует к 2018 году из них 4% переложить на плечи граждан.

Это решение пока в разработке, и когда оно вступит в силу, еще не решено.

Отчеты

Предприниматель, не использующий наемный труд, не должен сдавать какую-либо отчетность по страховым платежам. Это касается как обязательных пенсионных и медицинских взносов, так и добровольных.

Но, если у предприятия есть сотрудники, ИП обязан сдавать следующую отчетность:

- C3B-M необходимо предоставлять каждый месяц в Пенсионный фонд. Содержит данные о застрахованных лицах, занятых на предприятии. Документ нужно сдавать до 15 числа месяца, следующего за отчетным. Если в этом отчете будет обнаружена неточность или ошибка, предпринимателю придется заплатить штраф в размере 500 рублей за каждого работника.

- C3B-СТАЖ сдается каждый год в Пенсионный фонд. Включает данные обо всех сотрудниках и о самом предпринимателе, выступающем в роли страхователя. Это сравнительно новый отчет, вступивший в силу в 2017 году. Он пришел на смену устаревшему PCB-1. За 2017 год предприниматель должен отчитаться до первого марта 2018 года, а за 2018 год — до первого марта 2019 года. C3B-СТАЖ должен быть передан в Пенсионный фонд одновременно с описью, заполненной по форме ОДВ-1.

- 4-ФСС отражает информацию о профессиональных заболеваниях и травматизмах персонала. Документ необходимо сдавать в Фонд социального страхования каждые 3 месяца (квартал). Если отчет заполнен в электронном виде, его нужно выслать до 25 числа месяца, который следует за отчетным кварталом. Письменный документ должен быть передан в фонд раньше, до 20 числа месяца, который следует за отчетным.

- Расчет по страх взносам передается в территориальную фискальную инспекцию каждые три месяца. Крайний срок сдачи документа — до ЗО числа месяца, который следует за отчетным кварталом.

Будут ли сотрудники сами платить страховые взносы

Министерство финансов выдвинуло проект о том, чтобы некоторую часть взносов платило население, а не работодатель. Как предполагается, благодаря такому подходу мелкие предприятия выйдут из тени, работники пойдут оплачивать пенсию, уйдет зарплата в конвертах. Как объясняют министры, другие страны имеют практику оплаты от работника пополам с государством. Россия же предлагает ввести до 4% от дохода, на эту сумму снизить расходы руководства. Постепенно сумма будет повышаться. Начать такую процедуру планируют с 2018 года.

На данный момент предложения «на бумаге» не выдвинуто, а специалисты считают, что такая процедура будет плохо сказываться на населении. Доход людей снизится, потребление пойдет вниз, а для бизнеса это будет губительно.

Получите 267 видеоуроков по 1С бесплатно:

Материальная помощь, освобожденная от страховых взносов

Вид материальной помощи, освобожденной от страховых взносов | Реквизиты постановления |

|---|---|

Причитающаяся работнику при его увольнении из компании в связи с выходом на пенсию | |

Назначенная при смерти брата, сестры или других родственников, не относимых к членам семьи**. Изредка суд требует взносы с подобных выплат (постановление АС Волго-Вятскогоокруга от 05.08.15 № А43-22683/2014). Но предписание противоречит указаниям Президиума ВАС РФ и ВС РФ об освобождении соцвыплат от взносов. И обычно арбитраж относит данную «материалку» к необлагаемой (постановления АС Волго-Вятского округа от 05.12.14№ А29-7144/2013, АС Западно-Сибирского округа от 11.03.15 № А45-16476/2014, ФАС Центрального округа от 26.05.14 № А48-3128/2013 и др.) | |

Выплаченная работникам-молодоженам в связи с выходом замуж или женитьбой | |

Выданная при рождении ребенка. Проверяющие подтверждают, что от взносов избавлена лишь единовременная помощь, приведенная в подпункте «в» пункта 3 части 1 статьи 9 Закона № 212-ФЗ (не более 50 000 руб. на ребенка, выплачиваемых в течение первого года после рождения). Суд же полагает: эта «материалка» не регулируется трудовыми отношениями и полностью освобождена от взносов (пример — постановление АС Западно-Сибирского округа от 21.11.14 № А27-16501/2013) | |

Полученная работниками из многодетных либо малообеспеченных семей. Или назначеннаяматерям-одиночкам | |

Выданная сотруднику для приобретения им санаторно-курортной путевки на лечение | |

Не предусмотренная в трудовом договоре «материалка», выданная работнику к празднику (Дню Победы) |

** «Материалка», выданная при смерти членов семьи, полностью освобождена от взносов на основании пункта 3 части 1 статьи 9 Закона № 212-ФЗ. К членам семьи относят супругов, родителей и детей (в том числе усыновленных и удочеренных).

На что тратятся налоги, которые поступают в бюджет

Государство собирает со всех граждан налоги и тратит их на общие нужды. На эти деньги работают детские сады, школы, университеты, общественный транспорт, суды и полиция. Эти же деньги идут на социальные программы, поддержку малоимущих, выплаты семьям с детьми, в том числе материнский капитал.

Государство формирует бюджет не только за счет наших налогов. Основной источник формирования федерального бюджета — нефтегазовые доходы. Еще в него поступают доходы от использования и продажи государственного имущества, штрафы и не только. В нижестоящие бюджеты направляются федеральные дотации и субсидии на исполнение целевых программ. Но ключевую роль в пополнении региональных и муниципальных бюджетов играют именно налоговые доходы.

Налоги с доходов, которые платят ИП, зачисляются именно в бюджеты субъектов России и муниципалитетов. Они позволяют существовать и развиваться городу и области, в которых вы живете. В законах о региональных бюджетах подробно расписано, сколько денег и на какие цели региону нужно потратить.

Меры наказания за неуплату

Если предприниматель допустил просрочку по уплате страховых взносов, его ждет начисление пени. За первые тридцать дней неуплаты налоговая служба начислит 1/300 от стравки рефинансирования центрального банка. Начиная с 31 дня за недоимку бизнесмен заплатит 1/150 от ставки рефинансирования.

За занижение базы для расчета страховых взносов предпринимателя ждет более суровая мера наказания — штраф от 20% до 40% от суммы страхового взноса. Причем не имеет значения допущена ошибка намеренно или случайно.

Страховые фонды имеют право в принудительном порядке изымать со счетов предпринимателей задолженность по страховым взносам вместе со штрафами и пеней

Когда взнос считается оплаченным

Страх взнос считается оплаченным, когда в банковское учреждение передано платежное поручение и предприниматель перечислил деньги. Произвести платеж может не только сам ИП, но и любое другое лицо

Важно чтобы на счете, с которого перечисляются средства, была достаточная сумма. Также проследите, чтобы платежное поручение было заполнено правильно

Как купить страховой стаж и баллы для пенсии

Страховой стаж и баллы можно получить за дополнительную плату. Такую возможность прописали в федеральном законе, а теперь еще и в правилах, которые устанавливает правительство.

Самозанятый на НПД может подать заявление в пенсионный фонд и стать застрахованным — добровольно. Страховой стаж засчитают со дня подачи заявления — при условии, что будет выплачена нужная сумма взносов. Тогда самозанятому зачтут полный год стажа и начислят пенсионные баллы. Все это повлияет на возможность получать страховую пенсию и на сумму выплат в старости.

Но для плательщиков НПД это не обязанность, а право. Если хотите — платите, зачтется страховой стаж.

С 2020 года самозанятые могут подать заявление и платить взносы прямо в мобильном приложении «Мой налог». В личном кабинете такой функции пока нет.

Взносы за себя: как рассчитать

В 2017 году индивидуальные предприниматели рассчитывали размер страховых взносов с помощью MPOT (минимальная заработная плата). Но с 1 января 2018 года этот показатель больше учитываться не будет.

Предприятия с небольшим доходом

Если за расчетный год доход бизнеса составил меньше трехсот тысяч рублей, индивидуальный предприниматель должен оплатить за пенсионное страхование фиксированную, законодательно закрепленную сумму — 26 545 рублей.

Помимо этого, за медицинское страхование в фонд OMC необходимо заплатить 5 840 рублей.

Предприятия с доходом больше трехсот тысяч

Если за год доход бизнеса составил более трехсот тысяч, расчет ведется следующим образом:

За обязательное медстрахование нужно вносить ту же сумму 5 840 рублей. А величина пенсионных взносов зависит от дохода предприятия:

Размер взноса = 26 545 + (сумма дохода за период – 300 000) * 1%

Пример. Доход ИП Краснов за 2018 год составил 1 миллион рублей. Предприниматель должен рассчитать размер платежа таким образом:

26 545 + (1 000 000 – 300 000) * 1% = 33 545 рублей

Прибавим к получившейся сумме медстрахование 5 840 рублей.

33 545 + 5 840 = 39 385

Получиться, что в 2018 году страховые взносы ИП Краснова составят 39 385 рублей.

Предпринимательская деятельность не велась

Многие предприниматели считают несправедливой обязанность перечислять страховые взносы, если не велась коммерческая деятельность или прибыли не было. Тем не менее даже через суд невозможно освободить предпринимателей от необходимости оплачивать счета за страхование.

ИП обязан вносить платежи, даже если:

- ИП только зарегистрирован, но коммерческая деятельность не осуществлялась.

- Бизнес оказался убыточным.

- Предприниматель официально трудоустроен в другой компании и за него платит взносы работодатель и пр.

Пример. ИП Часов зарегистрирован в качестве индивидуального предпринимателя, но бизнесом не занимался. До конца года он обязан уплатить за пенсионное и медстрахование 32 385 рублей (26 545 + 5 840).

Добровольное страхование

Взносы по материнству и нетрудоспособности необязательны. Предприниматель перечисляет платежи по этому виду страхования на добровольной основе. Величина взноса рассчитывается по следующей формуле:

MPOT по состоянию на 1 января 2018 года * тариф (2,9%) * 12 месяцев

На начало 2018 года MPOT составлял 9 489 рублей. Значит, величина взноса будет равна

9 489 * 2,9% * 12 = 3 300 рублей.

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

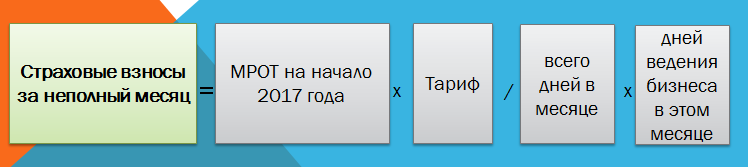

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

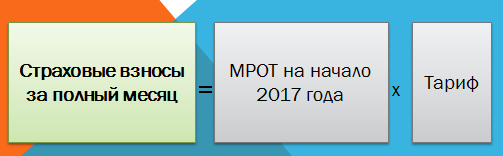

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

По обозначенным выше формулам можно рассчитать страховые взносы, которые потребуется заплатить ИП, который получил статус 16 февраля, а утратил его 14 ноября 2017 года.

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: • пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); • медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: • пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); • медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: • пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); • медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы — 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы — 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Страхование наемных сотрудников

Индивидуальный предприниматель, являясь работодателем, обязан платить страховые взносы не только за себя, но и за наемный персонал. Размер платежа зависит от величины заработной платы сотрудника, а не от того, какой режим применяет ИП.

В 2018 году работодатель должен перечислять за работника следующие обязательные взносы:

- Пенсионное страхование. Взнос составляет 22% от заработанной сотрудником суммы.

- Социальное страхование, которое оформляется на случай больничных или декретного отпуска. Размер платежа составляет 2,9% от суммы, заработанной сотрудником. Деньги должны поступить на счет ФСС.

- Медстрахование — 5,1% от суммы, заработанной сотрудником.

- Страхование от несчастных случаев и профессиональных заболеваний. Величина платежа зависит от рода деятельности сотрудника. Обычно индивидуальные предприниматели платят 0,2% от начисленной работнику суммы. Этот процент действителен для большинства небольших предприятий, занятых в сфере услуг, торговли или общественного питания. Но, если сотрудник работает на грузоперевозках, торговле автомобилями или запчастями, страховой взнос будет составлять 0,6%.

ИП может сократить затраты на взносы за счет уменьшения налогов. Чтобы сделать вычет, из налогооблагаемой базы нужно отминусовать сумму взносов до сдачи декларации в налоговый орган. Размер возвращенной суммы не должен превышать половину суммы самого налога. Списать средства можно только из того отчетного квартала, в котором произошла оплата взноса.

Если предприниматель применяет режим ЕНВД или УСНО, он имеет право сократить налог на всю сумму страхового платежа. Но, если взнос больше авансового платежа, на следующий период он переноситься не будет.

В ФНС каждый месяцНалог на доходы физических лиц

Со всех своих доходов физлица обязаны платить налог на доходы (НДФЛ) — 13%. Тут есть ряд исключений и оговорок, но в общих случаях налог именно такой. Если физлицо сотрудничает с ИП или компанией по договору, то компания становится налоговым агентом этого физлица — она должна рассчитать, удержать и перечислить в налоговую НДФЛ за своего работника.

По закону заработную плату нужно перечислять два раза в месяц: за первую половину месяца (это называют авансом) и за вторую.

Конкретная дата выплаты зарплаты прописана в трудовом договоре, но есть условие: выплатить нужно не позднее чем через 15 календарных дней после окончания периода, за который она начислена, а перерыв между авансом и зарплатой не может превышать 15 дней.

По этому договору аванс за март работнику выплатят 25 марта, а зарплату — не позднее 10 апреля

НДФЛ считается от полной суммы (аванс + зарплата), но перечисляется раз в месяц — не позже следующего дня после выплаты итоговой зарплаты. Если этот день выпадает на выходной или официальный праздник, платеж нужно перенести на ближайший рабочий день. По трудовому договору из примера НДФЛ за март нужно отправить до 11 апреля.

Считаем НДФЛ

Стандартный НДФЛ — 13%, чаще всего вы будете работать с ним. В некоторых случаях НДФЛ может быть 15, 30 или 35%, но эти ставки не касаются зарплаты.

Допустим, заработная плата сотрудника за месяц — 56 000 Р, сотрудник резидент.

Считаем: 56 000 Р × 13% = 7280 Р — это НДФЛ, или подоходный налог, если нет вычетов.

56 000 Р − 7280 Р = 48 720 Р — получит сотрудник на руки.

Если нужно выдать сотруднику на руки 56 000 Р, то считать будем так. Сумма к начислению: 56 000 Р / (100% − 13%) = 56 000 Р / 0,87 = 64 367,82 Р.

НДФЛ: 64 367,82 × 13% =8368,82.

На руки: 55 999,82 Р.

На что начисляются страховые взносы?

Страховые взносы начисляются ИП и юридическим лицам за сотрудников, работающих по трудовым договорам. Страховые взносы начисляются на зарплату, премию, отпускные, компенсацию неиспользованного отпуска.

Пенсионные и медицинские отчисления делаются в пользу работников, которые не находятся в штате, но с ними заключен гражданско-правовой договор. Исключение – подрядчик ИП и сам за себя платит взносы. Также взносы не выплачиваются, если предмет договора – аренда или имущественные права.

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по гражданско-правовым договорам.

В отношении иностранцев предусмотрены некоторые особенности:

| Пенсионные взносы | Медицинские взносы | Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством | Взносы на “травматизм” | |

| Иностранец постоянно или временно проживает на территории РФ | ||||

| Трудовой договор | Не начисляется | Не начисляется | Начисляется | Начисляется |

| Гражданско-правовой договор | Начисляется | Начисляется | Не начисляется | Начисляется, если приписано в договоре |

| Иностранец временно пребывает в РФ | ||||

| Трудовой договор | Начисляются, если работник высококвалифицированный специалист | Не начисляются | Начисляются | Начисляются |

| Гражданско-правовой договор | Начисляются, если работник высококвалифицированный специалист | Не начисляются | Не начисляются | Начисляются, если предусмотрено договором |

| Иностранец работает в зарубежном филиале российской компании и оказывает услуги или выполняет работы за рубежом по договору подряда | ||||

| Не начисляются | Не начисляются | Не начисляются | Не начисляются |

Также есть перечень выплат, которые не облагаются пенсионными и медицинскими взносами, а также взносами на случай временной нетрудоспособности и материнства. Сюда относятся компенсации, больничные, суточные и прочие выплаты. Полный перечень приведен в НК РФ ст. 422. Также есть перечень случаев, которые освобождают от уплаты взносов “на травматизм”.

Сложность заключается в том, что есть ряд выплат, которые не включены в список. Например, премии к юбилею или стоимость билетов на командировку. Одни считают что за них надо платить взносы, другие считают, что нет. Судебная практика расходится.

В ПФР ежегодноНовинка 2018: сведения о стаже

Это форма со сведениями о страховом стаже всех работников. Она предоставляется один раз в год по итогам отчетного периода — года. Вместе с формой СЗВ-СТАЖ нужно отправить Отчет сдается в районную ПФР до 1 марта года, следующего за отчетным. Проще говоря, до 1 марта 2018 года подаем отчет за 2017 год.

В отчете — информация по страховым взносам за сотрудников, которые работают по трудовым и гражданско-правовым договорам.

Если у ИП нет работников, подавать этот отчет не нужно.

В течение года эту форму необходимо сдавать, если предприятие ликвидируется до окончания года. Также форму нужно выдать сотруднику при увольнении вместе с СЗВ-М.

Немного меняется порядок действий, когда один из сотрудников выходит на пенсию. В этом случае на него нужно сдать отдельный отчет СЗВ-СТАЖ с типом «назначение пенсии». Причем этот отчет нужно подать в течение 3 календарных дней со дня поступления к работодателю заявления от работника с просьбой предоставить на него сведения о стаже.

Отчет СЗВ-СТАЖ состоит из двух документов: ОДВ-1 и, собственно, СЗВ-СТАЖ

Компания деятельности не ведет, директор в неоплачиваемом отпуске, не получает зарплату, поэтому отчислений нет, но отчет сдавать все равно нужно

Какую помощь получит ИП от государства

Государственную и муниципальную помощь можно получить, если знать о ней и вовремя за ней обратиться. Информация публикуется на сайтах региональных министерств экономики, центров поддержки предпринимательства и центров занятости. Есть специальный сайт для поддержки и развития предпринимательства — портал Бизнес-навигатора МСП. В Москве консультируют в центрах услуг для бизнеса.

Деньги на регистрацию бизнеса. Государство помогает безработным и малоимущим организовать ИП и начать работать. Безработные должны стоять на учете в службе занятости, чтобы получить информационную помощь в развитии своего дела и финансовую помощь в оплате расходов по регистрации ИП. Размер финансовой помощи определяется субъектами РФ. В Москве он ограничен суммой 10 200 рублей.

Субсидии на развитие. Малоимущие могут получить финансовую помощь в рамках социального контракта. Государство даст им деньги на создание и развитие ИП, но будет следить за тем, как деньги расходуются и каковы результаты. Чтобы получить такую помощь, нужно иметь официальный доход ниже прожиточного минимума. Сумма устанавливается региональным законодательством. Например, в Мордовии дают 10 тысяч рублей. В Приморском крае — до 50 тысяч рублей.

Бесплатные консультации. Остальные граждане России тоже могут бесплатно получить консультации по открытию ИП в центрах поддержки предпринимательства. Они создаются в каждом регионе. На портале Бизнес-навигатора МСП можно сформировать бизнес-план. Нужно зарегистрироваться, но это бесплатно.

Льготная аренда. Во многих регионах работают бизнес-центры, в которых начинающим предпринимателям дают в аренду офисы по льготной ставке. Например, в три раза дешевле рыночной. Кроме самого помещения можно получить всю мебель, оргтехнику и даже бухгалтерские услуги бесплатно. Об этом не все знают, но два этажа в каком-то бизнес-центре в самом центре города могут оказаться бизнес-инкубатором с такими условиями.

Гранты и льготные займы. Финансовая помощь ИП включает целевые субсидии, льготные займы, кредиты и лизинг. На портале Бизнес-навигатора МСП можно выбрать варианты помощи, которые предоставляются ИП в вашем регионе.

ИП могут получить поддержку государства — это не миф. Узнавайте, какие формы поддержки действуют, и подавайте заявление. Государство создает возможности для поддержки бизнеса, но инициатива — за самими предпринимателями. Вот на это в том числе и идут ваши налоги. Но вполне возможно, их можно было бы потратить еще эффективнее.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.