Совет 1: Как отразить в бухучете услуги банка

Эта сумма уже списана с расчетного счета организации.

Все операции по расчетному счету вводятся в программу через журнал банковских выписок (пункт меню «Документы» — «Управление денежными средствами» — «Выписка банка»).

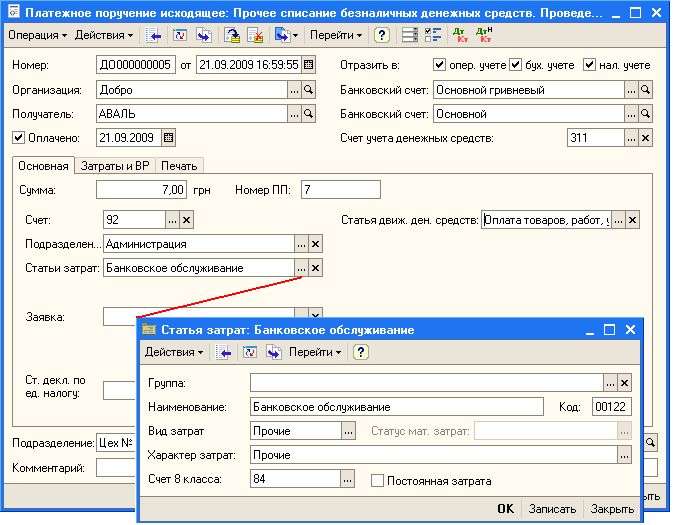

Услуги банка отражаются документом « Платежное поручение исходящее ». Используйте кнопку «Добавить» для ввода документа. Выберите вид операции документа «Прочее списание безналичных денежных средств».

В открывшемся документе укажите получателя и сумму операции.

На закладке «Основная» необходимо указать счет бухгалтерского учета на который будут отнесены затраты по оплате за банковское обслуживание. Например, оплата за банковское обслуживание относится сразу на затраты и поэтому в поле «Счет» установите счет 92 «Административные затраты» и статью затрат (например, «Банковское обслуживание»).

Пример заполнения документа «Платежное поручение исходящее», а также статьи затрат приведены на рисунке.

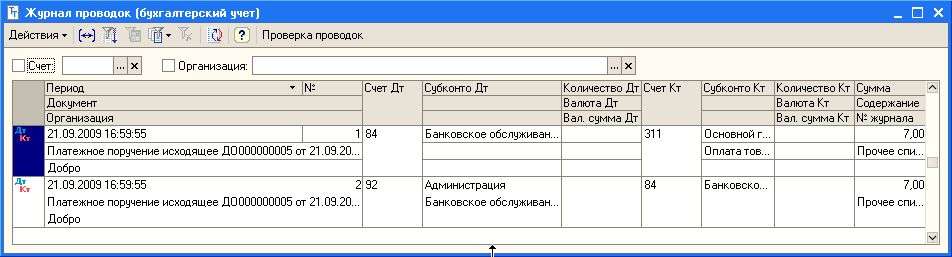

Для проверки проводок, сформированных по бухгалтерскому учету, используйте кнопку в командной панели.

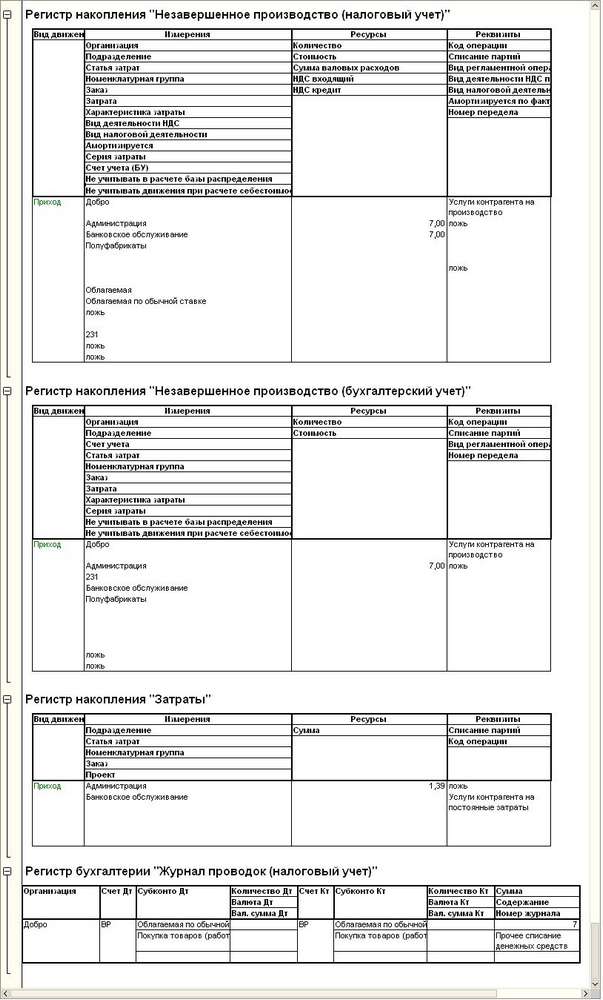

В случае, если услуги банка необходимо отнести на производство и сформировать движения по затратным регистрам «Незавершенное производство» и «Затраты» по управленческому, бухгалтерскому и налоговому учетам, необходимо на закладке «Основная» указать счет 23 «Производство», на закладке «Затраты и ВР» включить флажок «Отражать по затратам», заполнить статью затрат (например, «Банковское обслуживание»), указать Подразделение и Номенклатурную группу.

Для того чтобы отразить услуги банка в налоговом учете на закладке «Затраты и ВР» в группе реквизитов Валовые расходы установите в поле «Способ отражения (НУ)» значение «Валовые расходы», укажите статью валовых расходов и вид налоговой деятельности.

Пример заполнения документа «Платежное поручение исходящее» приведен на рисунке.

Для проверки движений по затратным регистрам и проводок, сформированных по налоговому учету, используйте пункт меню «Перейти» — «Движения документа по регистрам» в командной панели.

Введенная операция по списанию денежных средств в счет услуг банка отражается в журнале «Выписка банка»:

Курсы бухгалтерскиеИндивидуальное обучение 1СНовости и событияЦены и режим обучения: бухгалтерские курсыКурс 1С:Бухгалтерия «1С 8.2 для профессионалов»Курс “Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих”Курс “Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие”Документы об окончании курсовИндивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме: выписка банка, обслуживание, валовые расходы, незавершенное производство, выписка, прочее, банк, налоговый учет, платежное поручение исходящее, бухгалтер, услуги, подразделение, расход, 23, платежное поручение, производство, списание, затраты, перейти, регистр, организация, операции, расчет, 8.2, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Переоценка основных средств

Общесистемные механизмы и принципы

Учет безналичных денежных средств.

Поступление денежных средств

Алгоритмы закрытия месяца и определения финансовых результатов документа конфигурации Финансовые результаты

Нас находят: услуги банка на какой счет относить, на какой счет списывать банковские услуги, на какой счет отнести услуги банка, проводки по банку в 1с, списание комиссии банка в 1с 8, платежка на банковские услуги не отражается в ну в 1с 8 2 упп, на какой счет относить услуги банка, услуги банка проводки украина 2016, услуги банка проводки украина, послуги банка в 1с 8

Комиссия банку: проводки в бухгалтерском учете – Идеи для бизнеса

Любая банковская структура является коммерческой организацией, поэтому за свои услуги она взимает комиссионное вознаграждение. Рассмотрим как отразить в бухгалтерских проводках комиссию банка.

Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.

Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.

В практике чаще всего используется второй способ учета банковских услуг.

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Начислено банку за расчетно кассовое обслуживание проводка

3 ст. 149 НК РФ), оформление паспортов сделок по внешнеэкономическим контрактам (Письмо Минфина России от 23.10.2009 N 03-07-11/261)), то входной налог вы сможете принять к вычету при наличии счета-фактуры от банка (если только ваша компания — не спецрежимник) (Подпункты 3, 3.1 п. 3 ст. 149, п. 2 ст. 171, п. 1 ст. 172 НК РФ; ст. 5 Федерального закона от 02.12.1990 N 395-1 “О банках и банковской деятельности”). И тогда также удобнее делать проводки с использованием счета 60 или 76.

* * *

В любом случае оштрафовать вас налоговики не смогут, поскольку неправильное отражение банковских расходов в бухгалтерском учете не приведет к ошибкам в отчетности (Статья 120 НК РФ; Постановление ФАС ЗСО от 30.03.2006 N Ф04-1394/2006(21167-А46-7)). Максимум, что вам грозит, — это то, что аудиторы могут указать на нарушение методологии бухгалтерского учета таких операций.

Известно, что банк является коммерческой организацией, следовательно, за оказанные им услуги потребуется отдать вознаграждение комиссионного типа. Основные услуги банка, бухгалтерские проводки для работы с которым будут приведены ниже, должны указываться в бухучете. Приказом Минфина был утвержден бухгалтерский учет, который в случае работы с банком использует нижеприведенные счета:• 19 – для учета уплаченных предприятием денежных средств на рассчитанную стоимость, оказываемых услуг и работ;• 51 – для учета финансовых средств в государственной валюте РФ на расчетных счетах;• 60 – для учета расчетов за оказываемые услуги;• 68 – для учета налогов, оплачиваемых предприятием;• 76 – для учета расчетов с другими непредусмотренными кредиторами;• 77 – для учета налоговых функций;• 91 – для учета сторонних доходов отчетного периода.

Бухгалтерские проводки по услугам банка:• Дебет 91, Кредит 51 – отражает комиссию банка, которая была списана со счета. Дебет 60, Кредит 51 – отражает дату списания средств со счета;• Дебет 91, Кредит 60 – перечисление комиссии для расходов в необходимый срок;• Дебет 51, Кредит 76 – отражает сумму полученного дохода, которая фактически находится на счету;• Дебет 76, Кредит 90 – сумма прибыли, полученная путем использования терминала;• Дебет 62, Кредит 90 – показывает задолженность покупателей;• Дебет 91, Кредит 76 – комиссия, которую удержал банк.

Эти основные проводки необходимы для работы с банковской системой. Стоит отметить, что использование таких расчетных счетов (60, 76) в проводках по поводу комиссии, удерживаемой банком, остается полностью за организацией, и она самостоятельно принимает решение об использовании, исходя из реализационного объема, вида затрат и др.

Бухгалтерские проводки для отражения комиссии банка

При обнаружении лишних денег поставщик производит их возврат заказчику.

В бухгалтерии заказчика (покупателя) ошибочно перечисленные деньги отражают на 76 счете, соответствующем субсчете.

Проводка возврата денежных средств ошибочно перечисленных продавцу на расчетный счет заказчика будет выглядеть, как:

Д-т 51 счета и К-т 76 счета — в размере излишне (ошибочно) перечисленных средств.

Возврат денег через кассу заказчика записывается оборотами по дебету счета 50 и кредиту 76 счета.

Консультацию по вопросам бухгалтерских проводок возврата финансов можно получить в организациях, специализирующихся на консультировании бухгалтеров, или налоговых органах. Квалифицированные сотрудники данных организаций ответят на любые возникающие вопросы по учету денежных средств предприятия.

Не нашли ответ? Задайте свой вопрос юристам |

Расходы банков связаны с выполняемыми ими функциями в сфере денежного обращения и их хозяйственной деятельностью.

В действующем плане счетов для учета расходов банка предназначен 1 активный счет 1-го порядка 702, который состоит из 9-ти счетов 2-го порядка.

Наибольший удельный вес в составе расходов занимают начисленные и уплаченные проценты по привлеченным средствам и депозитам физических лиц.

Расходы КБ подразделяют на 3 вида:

1. Операционные расходы:

– уплаченные проценты и комиссии;

– расходы по валютным операциям.

2. Расходы по обеспечению функционирования деятельности КБ:

– заработная плата с начислениями;

– арендная плата и содержание помещения;

– хозяйственные расходы;

– амортизация;

– оплата услуг.

3. Прочие расходы:

Счет 702 А; сальдо Д означает сумму расходов, произведенных за отчетный период; оборот по Д – расходы; оборот по К – списание на прибыль.

Расходы на содержание аппарата управления отражают не только суммы начисленной сотрудникам банка заработной платы, но и прочие хозяйственные расходы, связанные с обеспечением функционирования аппарата управления.

Составляем бухгалтерские проводки по банковским расходам

Банковские услуги должны отражаться по дебету счета 91-2 “Прочие расходы” в корреспонденции со счетами учета расчетов, то есть со счетом 60 “Расчеты с поставщиками и подрядчиками” или 76 “Расчеты с разными дебиторами и кредиторами” (Инструкция по применению Плана счетов бухгалтерского учета, утв. Приказом Минфина России от 31.10.2000 N 94н). Хотя многие привыкли списывать уплаченные банку суммы с кредита счета 51 “Расчетные счета” сразу в дебет счета 91-2, минуя счета учета расчетов. Ведь, как правило, банк оказывает услугу и взимает плату за нее путем списания нужной суммы со счета в один день. И в этом случае действительно можно отражать банковские комиссии именно так — никакой ошибки не будет. Но в некоторых ситуациях дата признания расхода, например комиссии за изготовление банком зарплатных пластиковых карт, может и не совпасть с датой его оплаты. И тогда возникнет задолженность, которую вам надо показать именно с использованием счета 60 или 76. Если же вам оказаны услуги, облагаемые НДС (например, оформление банковской карточки с образцами подписей (Письма Минфина России от 01.11.2008 N 03-07-05/43, от 13.03.2007 N 03-07-05/10), инкассация наличных денег (Подпункт 3 п.

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

Д-т 60 счета и К-т 51 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.

Бухгалтерский учет

Соглашение об обслуживании подписывается по каждому виду предоставляемых кредитным учреждением услуг. При заключении договора банковского обслуживания необходимо прописать и формат комиссионных выплат — единовременный, периодический либо авансовый платеж. Среди услуг, по которым взимается вознаграждение банка, выделяют:

- РКО — расчетно-кассовое обслуживание;

- операции с валютой;

- инкассация;

- кредитование и сопровождение кредитов;

- использование лизингового имущества, а также доверительное управление имущественными объектами;

- аренда ячеек;

- дистанционное обслуживание клиента;

- выдача наличных средств и т. д.

Комиссионный платеж, уплачиваемый за выдачу клиенту наличности, определяется в процентном соотношении от выдаваемой суммы. Большая часть услуг, оказываемых банком за вознаграждение, не облагаются налогом на добавленную стоимость, поэтому бухгалтерские записи делаются непосредственно по счету учета денежных средств. Если операция облагается НДС, то для проводок используется счет произведенных расходов.

Бухучет банковского вознаграждения для некоммерческих организаций ведется по счету 91 «Прочие доходы и расходы» субсчет 91.2 «Прочие расходы» (п. 11 ПБУ 10/99). Если производится возврат комиссии банка, проводки формируются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Бюджетный учет ведется в соответствии с Инструкцией № 174н.

| Бухгалтерская запись | Наименование операции |

|---|---|

| НКО | |

| Дт 91.2 Кт 51 | Списание комиссии банка — проводки в ситуации, когда операция не облагается НДС |

| Дт 60 Кт 51 | Списано банковское вознаграждение — операция облагается НДС |

| Дт 91.2 Кт 60 | Начисление комиссионных выплат кредитному учреждению |

| Дт 19 Кт 60 | Отражен НДС |

| Дт 76 Кт 51 | Проведено удержание ошибочного вознаграждения |

| Дт 51 Кт 76.2 | Банк вернул комиссию — проводки при ошибочном списании |

| Дт 51 Кт 91.1 | Возврат излишне удержанного вознаграждения |

| Бюджетное учреждение | |

| Дт 2.205.31.560 Кт 2.401.10.130 | Начисление задолженности по оказанным услугам |

| Дт 2.201.11.510 Кт 2.205.31.660 | Доходы, поступившие учреждению за оказанные услуги |

| Дт 2.401.20.226 Кт 2.302.26.730 | Начислен комиссионный платеж банку |

| Дт 2.302.26.830 Кт 2.201.11.610 | Перечисление банковского комиссионного платежа |

Система финансового учета обеспечивает корректное и законное использование финансовых инструментов. Рациональное построение системы учета и соблюдение его порядка выступает залогом отсутствия нарушений и своевременного оформления всех операций.

Основные проблемы учета касаются проводок для принципала, так как используемые счета определяются в зависимости от цели выдачи гарантии. Рассмотрим самые распространенные ситуации.

Дт 01 (07, 08) Кт 76

Дт 76 Кт 51

С дебета 76 счета сумма списывается в кредит счета 51 «Расчетный счет».

Дт 91.2 Кт 76

Сумма вознаграждения списывается с дебета 91 счета (субсчет 2) «Прочие доходы и расходы» в кредит счета 76.

Дт 76 Кт 51

3. При выдаче гарантии для обеспечения любых иных обязательств сумма вознаграждения, которое выплачивается гаранту, относится к расходам по обычной деятельности или учитывается в рамках статей прочих расходов.

Проводки в данном случае чаще всего аналогичны предыдущему варианту. Однако во избежание путаницы они должны быть уточнены в соответствии с особенностями гарантии и учетной политики конкретного предприятия (например, можно выделить для них отдельный субсчет).

Обратитесь в Центр гарантий и инвестиций для получения консультации по тонкостям ведения данного участка бухучета. Правильность отражения операций, которые связаны с получением гарантии от банка и выплатой ему вознаграждения, гарантирует корректность бухгалтерского учета и его соответствие текущему ПБУ, а также помогает ориентироваться в особенностях налогового учета.

Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.

Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Оплачиваемые банковские услуги

Банковские операции, регламентированные отечественным законодательством, перечислены в ст. 5 Федерального закона № 395-1 от 02 декабря 1990 года «О банках и банковской деятельности» в его свежей редакции от 26 июля 2017 года. Наиболее востребованные и часто встречающиеся среди них следующие:

- открытие и ведение счетов юрлиц;

- расчетно-кассовый сервис (проведение платежей, инкассация, выдача наличности и пр.);

- реализация валюты (кэшем и безналичной формой);

- выдача кредитов;

- доверительное управление средствами и/или имуществом;

- аренда банковских ячеек для хранения бумаг, ценных вещей;

- лизингодательские функции и др.

Все эти операции для клиента банка облагаются комиссией – платой за оказание данных услуг в рамках заключенного договора.

Как отразить в учете услуги банка в 1С:Бухгалтерии 8.2?

7. Расходы по уплате налогов.

8. Отчисления в специальные резервы.

9. Прочие расходы.

Операционные расходы. Расходы, непосредственно связанные с выполнением различных банковских операций, называют операционными. Их можно также назвать условно-переменными расходами, так как в отличие от других видов расходов их величина напрямую зависит от объема совершаемых банком операций.

Хотя какая-то часть кредитных и иных вложений может осуществляться за счет собственных средств банка, основную массу кредитных ресурсов формируют привлеченные средства. В связи с этим наибольшую часть расходов обычного коммерческого банка составляет уплата процентов за привлеченные банком ресурсы на основе депозитных и кредитных операций, выпуска ценных бумаг. Так как эта плата обычно осуществляется в форме процентов, эти расходы принято называть процентными.

У универсального коммерческого банка, активно занимающегося кредитной деятельностью, доля процентных расходов может составлять около 70% всех его затрат. Однако этот показатель индивидуален для каждого конкретного банка.

Деятельность банка по оказанию клиентам услуг некредитного характера сопряжена, главным образом, с расходами по оплате услуг посреднических организаций. Обычно плата за их услуги взимается в форме комиссии от суммы совершаемой операции, поэтому данная группа расходов получила название комиссионных, т.е. это комиссия, уплаченная банком по операциям с ценными бумагами и иностранной валютой, по кассовым и расчетным операциям, за инкассацию, полученные гарантии и поручительства и т.д. Хотя комиссионные расходы обычно составляют незначительную долю в общей массе расходов, они в значительной степени влияют на цены и уровень доходности некредитных услуг банка, таких, как расчетные, конверсионные, гарантийные, депозитарные.

В отдельную группу выделяют прочие операционные расходы, то есть расходы по операциям на финансовых рынках. К ним относят: дисконтный расход по векселям, отрицательный результат по переоценке ценных бумаг и счетов в иностранной валюте, расход (убыток) от перепродажи ценных бумаг, иностранной валюты и другого имущества.

Расходы по обеспечению хозяйственной деятельности банка. В экономической теории такие расходы называют условно-постоянными, так как их величина напрямую не зависит от объема совершаемых банком операций и остается относительно постоянной.В небольших и средних по размеру активов банках сумма этих расходов бывает сопоставима с суммой операционных расходов. У крупных банков с большими объемами привлеченных и размещенных ресурсов расходы по обеспечению функционирования банка растворяются в массе операционных затрат и могут составлять 10-12% общей суммы расходов.

Каждый банк по-своему, с различной степенью детализации классифицирует эти расходы в зависимости от выбранной системы бюджетирования. Обычно в расходы по обеспечению хозяйственной деятельности банка включают:

1) амортизацию основных средств и нематериальных активов;

2) расходы по аренде, ремонту оборудования;

3) канцелярские расходы;

4) расходы по содержанию автотранспорта;

5) расходы по приобретению спецодежды;

6) эксплуатационные расходы по содержанию зданий;

7) другие расходы по обеспечению деятельности банка.

Расходы по оплате труда персонала банка складываются из заработной платы, премий, начислений на заработную плату.

Расходы по уплате налогов связаны с налогами на имущество, земельным, на владельцев автотранспортных средств, на пользователей автодорог и другими налогами, относящимися на себестоимость банковских операций, т.е. отражаемые на расходных счетах банка.В отдельную группу расходов выделяют отчисления в специальные резервы на покрытие возможных потерь по ссудам, под обесценение ценных бумаг и на покрытие возможных убытков по прочим активным операциям, по дебиторской задолженности.

Прочие расходы банка разнообразны по своему составу. К ним относят:

1) расходы на рекламу;

2) командировочные и представительские расходы;

3) расходы на подготовку кадров;

4) расходы по компенсации затрат сотрудникам банка в связи с использованием их личного транспорта для служебных целей;

5) маркетинговые расходы;

6) расходы по аудиторским проверкам;

Страницы: 1 23

Учет расходов на банковские услуги

СПИСАНИЕ КОМИССИИ ЗА ВАЛЮТНЫЙ КОНТРОЛЬ (1/2)Целевое время представлено в таблице Этапы Исполнитель Описание РБО ФИЛИАЛ 1 2 Расчет комиссии • ОС ВК*, ОС БО** В случае ручного способа взимания комиссии за ВК: • ОС ВК определяет размер взимаемой комиссии за валютный контроль в соответствии с тарифами и на основании данных ведомости банковского контроля/платежного документа/иных документов – оснований, предоставленных Клиентом; • ОС ВК на платежном документе/справке о валютных операциях/ином документе – основании фиксирует сумму комиссии путем проставления штампа комиссии ВК***. • ОС ВК сканирует документы, содержащие информацию о взимаемой комиссии и направляет их графическое изображение по Outlook/Lotus Notes ОС БО. • Переход к этапу 2. В случае автоматического способа взимания комиссии за ВК (при осуществлении импортного валютного контроля, валютного контроля по ПС, оформленным по кредитным договорам (договорам займа), а также по валютным операциям, проводимым резидентами без оформления ПС): • ОС ВК после осуществления валютного контроля платежа по опции P5V / VK2 подтверждает необходимость расчета комиссии за ВК, после этого в автоматическом режиме определяется тариф и производится расчет суммы комиссии; • ОС ВК подтверждает правильность расчета комиссии и НДС, а также необходимость оплаты (формирование проводок по комиссии и НДС осуществляется автоматически). • Переход к этапу 3. Списание комиссии • ОС БО •ОС БО принимает от ОС ВК по Outlook/ Lotus Notes и распечатывает файл с графическими изображениями платежных документов/справки о валютных операциях/иных документов – основаниях для списания комиссии. • ОС БО осуществляет списание комиссии по опции PP1. IT АСВКБ, Outlook,/Lotus Notes, БИС: P5V / VK2 Outlook,/Lotus Notes, БИС: PP1 Документы Платежные документы/ справки о валютной операции/иные документы – основания для списания комиссии Графическое изображение платежных документов/ справок о валютной Общение с Клиентом • — • — Комментарии *** Штамп комиссия ВК: размер комиссии ВК___________(в рублях по рублевым платежам/поступлениям, в иностранной валюте по платежам в иностранной валюте); Импорт/экспорт (необходимо зачеркнуть); Счет дохода: (указывается 13-значный счет дохода); Дата налогообложения: Номер ПС: (заполняется при необходимости) операции/иных документов – оснований для списания комиссии • Курсы валют ЦБ РФ на текущий день определяются по опции EXE * ОС ВК — ответственный сотрудник валютного контроля в филиале ** ОС БО — ответственный сотрудник РБО, выполняющий функции операционного работника 1

Малоценные основные средства

С 1 января 2011 года основные средства стоимостью, не превышающей 40000 руб. за единицу (до 1 января 2011 года — 20000 руб.) пунктом 5 ПБУ 6/01 разрешено учитывать в составе материально-производственных запасов. То есть в бухгалтерском учете, данные активы могут учитываться как в составе оборотных, так и в составе внеоборотных активов. Поговорим о нюансах учета.

Для этого организации следует установить конкретный стоимостной лимит, не превышающий 40000 руб., а также прописать его в своей учетной политике (п.7 ПБУ 1/2008 «Учетная политика организации», п.5 ПБУ 6/01).

Определив порядок учета малоценного имущества, организация должна придерживаться его в отношении всех объектов, которые будут соответствовать выбранному стоимостному критерию.

Соответственно, при отсутствии установленного лимита в учетной политике, такие активы по умолчанию признаются основными средствами независимо от их стоимости и подлежат амортизации в общем порядке (письмо Минфина России N 07-05-06/36 от 8 февраля 2007 года).

В налоговом учете, имущество стоимостью менее 40000 руб. амортизируемым не признается, и в любом случае подлежит единовременному включению в состав текущих расходов отчетного (налогового) периода (п.1 ст.256 НК РФ, п.1 ст.257 НК РФ).

Если согласно установленному лимиту, «малоценные» основные средства отражаются в составе материально-производственных запасов (МПЗ), то для их учета должны выполняться соответствующие требования ПБУ 5/01 «Учет материально-производственных запасов» и Методических указаний по бухгалтерскому учету МПЗ, утвержденных Приказом Минфина России от 28 декабря 2001 года N 119н. Такие объекты подлежат учету на счете 10 «Материалы», при этом можно предусмотреть отдельный субсчет.

Поступление малоценных активов документируется как поступление МПЗ, то есть оформляется приходный ордер по форме N М-4 и заводится карточка учета материалов по форме N М-17 (постановление Госкомстата России от 30 октября 1997 года N 71а). При этом заполнять форму N ОС-1 не требуется.

В силу п.5, п.6 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по их фактической себестоимости.

Далее, при вводе малоценного объекта в эксплуатацию, его стоимость в бухгалтерском учете единовременно списывается на расходы по обычным видам деятельности (п.п.5, 7, 16 ПБУ 10/99). При этом производится запись по дебету счета учета затрат 20 (26, 44) и кредиту счета 10 «Материалы».

При списании оформляется требование-накладная по форме N М-11 и в карточке N М-17 делается соответствующая запись выбытия (п.п.5, 7, 8 ПБУ 10/99, Инструкция по применению Плана счетов).

Для обеспечения контроля за движением и сохранностью малоценного имущества при эксплуатации можно открыть специальный забалансовый счет (абз.4 Пункт 5 ПБУ 6/01; п.1 ст.9 Закона о бухучете: 129-ФЗ, письмо Минфина России от 29 апреля 2010 года N 07-02-06/56). Аналитический учет по нему можно вести в разрезе номенклатуры, партий материалов в эксплуатации или по материально ответственным лицам.

Дт 10 Кт 60, 76, 71 — приобретено малоценное имущество,

Дт 19 Кт 60, 76 — выделен НДС по приобретенному малоценному имуществу,

Дт 68 «Расчеты по НДС» «Расчеты по НДС» Кт 19 — списан НДС к зачету в бюджет,

Дт 10 Кт 60,76 — отражены затраты доставку, погрузку и иные расходы, связанные с приобретением малоценного имущества;

Дт 19 — Кт 60, 76, субсчет «Расчеты по НДС» — выделен НДС на сумму фактических расходов, связанных с покупкой малоценного имущества;

Дт 68 «Расчеты по НДС» Кт 19 — списан НДС к зачету в бюджет;

Дт 20 (23, 25, 26, 44) Кт 10 малоценное имущество передано в эксплуатацию.

Дт 012 — малоценное имущество учтено за балансом.